Global Medical X Ray 2d Radiography Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.34 Billion

USD

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

Segmentación del mercado global de equipos de radiografía médica 2D por tipo (digital y analógico), tipo de producto (sistemas de radiología digital fijos y portátiles), tecnología (radiografía de película, radiografía computarizada [CR] y radiografía directa [DR]), portabilidad (fija y portátil), aplicación (odontología, veterinaria, mamografía, tórax, cardiovascular, ortopedia, etc.), usuarios finales (hospitales, centros de diagnóstico, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de equipos de radiografía médica 2D

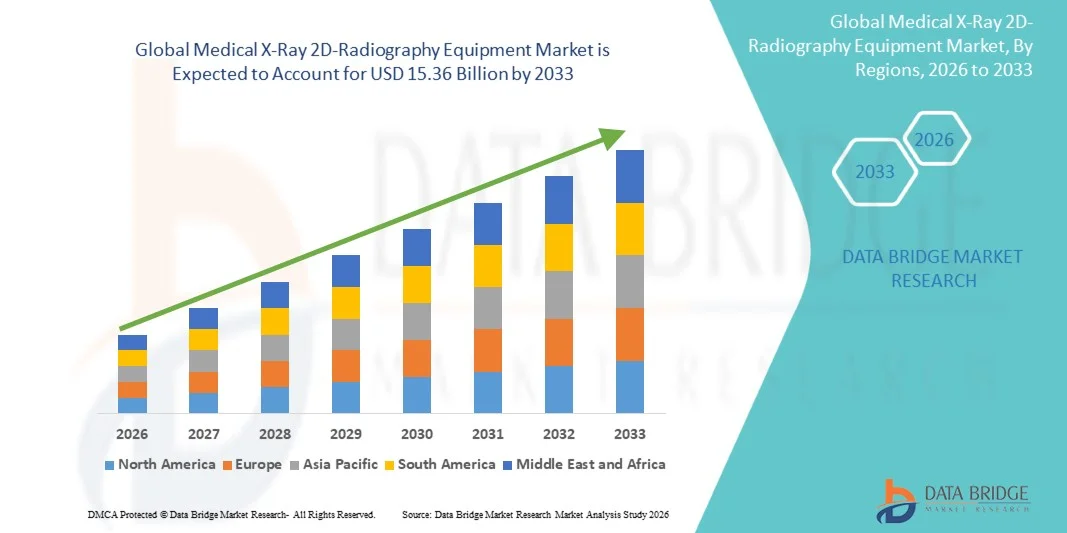

- El tamaño del mercado global de equipos de radiografía médica de rayos X 2D se valoró en USD 5.34 mil millones en 2025 y se espera que alcance los USD 15.36 mil millones para 2033 , con una CAGR del 14,12% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas y los avances tecnológicos continuos en equipos de diagnóstico, lo que conduce a una mejor digitalización en hospitales, clínicas y centros de diagnóstico.

- Además, la creciente demanda de soluciones de diagnóstico precisas, eficientes y fáciles de usar por parte de los profesionales sanitarios está posicionando a los equipos de radiografía 2D de rayos X como una herramienta crucial en la imagenología médica moderna. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento de la industria de equipos de imagenología médica.

Análisis del mercado de equipos de radiografía médica 2D

- Los equipos de radiografía médica 2D, que incluyen sistemas de rayos X de diagnóstico esenciales utilizados en entornos clínicos, siguen siendo una piedra angular de las imágenes médicas debido a su eficacia comprobada, confiabilidad y capacidades cada vez más digitales y de dosis eficiente que respaldan diagnósticos más rápidos y claros.

- La creciente demanda de soluciones de radiografía avanzadas está impulsada principalmente por el aumento del gasto en atención médica, la creciente prevalencia de enfermedades crónicas y el cambio continuo de sistemas de imágenes analógicos a digitales que ofrecen una calidad de imagen superior y una eficiencia del flujo de trabajo.

- América del Norte dominó el mercado de equipos de radiografía médica 2D de rayos X en 2025, captando una participación estimada del 40 % de los ingresos globales, respaldada por una infraestructura de atención médica bien establecida, una sólida adopción de sistemas de rayos X digitales e inversiones sustanciales en actualizaciones de imágenes de diagnóstico en hospitales y clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de radiografía médica 2D de rayos X durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, el aumento de los ingresos disponibles, el aumento de la carga de enfermedades y las iniciativas gubernamentales para expandir el acceso a tecnologías de diagnóstico modernas en China, India, Japón y el sudeste asiático.

- El segmento digital dominó el mercado con la mayor participación en los ingresos del 61,5 % en 2025, impulsado por los rápidos avances tecnológicos y la creciente demanda de una mayor calidad de imagen.

Alcance del informe y segmentación del mercado de equipos de radiografía médica 2D

|

Atributos |

Análisis clave del mercado de equipos de radiografía médica 2D |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de equipos de radiografía médica 2D

Avances en la tecnología de imágenes e integración del flujo de trabajo digital

- Una tendencia notable en el mercado mundial de equipos de radiografía médica 2D de rayos X es el avance tecnológico continuo en los sistemas de imágenes, incluida la transición de sistemas de rayos X analógicos a digitales.

- Los equipos de radiografía digital (DR) son cada vez más preferidos debido a su mayor resolución de imagen, tiempos de procesamiento más rápidos y menor exposición a la radiación de los pacientes.

- La integración de software de imágenes avanzado, como la mejora automatizada de imágenes, la detección asistida por computadora (CAD) y las soluciones de archivo digital, está mejorando la precisión del diagnóstico y la eficiencia del flujo de trabajo en hospitales y centros de diagnóstico.

- Por ejemplo, en junio de 2023, Carestream Health lanzó su sistema DRX Plus con un software de procesamiento de imágenes mejorado, que permite a los radiólogos detectar rápidamente fracturas y patologías sutiles con mayor precisión.

- Los sistemas de rayos X portátiles y compactos están ganando terreno, en particular en atención de emergencia, clínicas ambulatorias y entornos de atención médica rurales, ya que permiten obtener imágenes en la ubicación del paciente sin la necesidad de una sala de radiología dedicada.

- Además, innovaciones como los detectores de panel plano, las tecnologías de reducción de dosis y la sensibilidad mejorada del detector están dando forma al mercado al proporcionar imágenes más precisas con mayor seguridad tanto para los pacientes como para los operadores.

- La tendencia hacia ecosistemas de atención médica conectados, donde los sistemas de rayos X se pueden integrar con los sistemas de información hospitalaria (HIS) y los sistemas de archivo y comunicación de imágenes (PACS), está permitiendo informes más rápidos, consultas remotas y una mejor atención al paciente.

Dinámica del mercado de equipos de radiografía médica 2D

Conductor

“La creciente demanda de detección temprana de enfermedades y el aumento del gasto en atención médica

- La creciente prevalencia de enfermedades crónicas, lesiones traumáticas y enfermedades relacionadas con el estilo de vida está impulsando la necesidad de imágenes diagnósticas oportunas y precisas, lo que impulsa directamente la adopción de equipos de radiografía médica 2D.

- El aumento del gasto sanitario en las regiones desarrolladas y en desarrollo está facilitando la inversión en infraestructura de diagnóstico por imagen avanzado, lo que permite a hospitales y clínicas actualizar sus sistemas de rayos X convencionales a soluciones digitales. Por ejemplo, en marzo de 2024, Siemens Healthineers lanzó el sistema Luminos DR en India, dirigido tanto a hospitales urbanos como a centros de diagnóstico rurales para mejorar la detección temprana de trastornos musculoesqueléticos.

- La creciente conciencia entre los profesionales de la salud y los pacientes sobre los beneficios del diagnóstico temprano y la atención preventiva está fomentando una adopción más amplia de los sistemas de imágenes de rayos X.

- Además, la expansión de las instalaciones de atención sanitaria en las economías emergentes, impulsada por iniciativas gubernamentales para mejorar el acceso a la atención sanitaria, está creando una demanda significativa de equipos de radiografía rentables y confiables.

Restricción/Desafío

“ Altos costos de los equipos y desafíos de cumplimiento normativo ”

- El costo relativamente alto de los sistemas avanzados de rayos X digitales, incluyendo detectores de pantalla plana y consolas de RD, representa un obstáculo para su adopción, especialmente para clínicas o centros de salud pequeños en países en desarrollo. Si bien los sistemas analógicos son más económicos, ofrecen una funcionalidad limitada y una menor eficiencia.

- El cumplimiento de estrictas normas regulatorias con respecto a la seguridad radiológica, la certificación de equipos y los protocolos clínicos agrega complejidad y aumenta el costo general de implementación para los proveedores de atención médica.

- Por ejemplo, en julio de 2023, GE Healthcare enfrentó retrasos en la implementación de sus sistemas Definium DR en Europa debido a requisitos adicionales de certificación CE, lo que pone de relieve los desafíos regulatorios en los principales mercados.

- El mantenimiento regular, la calibración y la necesidad de personal capacitado para operar sistemas de rayos X sofisticados son desafíos operativos adicionales que pueden retrasar la adopción en el mercado.

- Además, las preocupaciones por el tiempo de inactividad del equipo, las fallas técnicas y la necesidad de actualizaciones de software continuas pueden dificultar la integración perfecta en los flujos de trabajo del hospital, especialmente en regiones con una infraestructura de soporte técnico limitada.

- Superar estos desafíos mediante la optimización de costos, programas de capacitación mejorados y vías regulatorias simplificadas será fundamental para el crecimiento sostenido en el mercado de equipos de radiografía médica 2D.

Alcance del mercado de equipos de radiografía médica 2D

El mercado está segmentado según el tipo, tipo de producto, tecnología, portabilidad, aplicación y usuarios finales.

• Por tipo

Según el tipo, el mercado de equipos de radiografía médica 2D se segmenta en digitales y analógicos. El segmento digital dominó el mercado con la mayor participación en ingresos, con un 61,5%, en 2025, impulsado por los rápidos avances tecnológicos y la creciente demanda de una mayor calidad de imagen. Los hospitales y centros de diagnóstico prefieren cada vez más las soluciones digitales debido a su mayor eficiencia en el flujo de trabajo y un procesamiento de imágenes más rápido en comparación con los sistemas analógicos. Los sistemas digitales también reducen la exposición de los pacientes a la radiación, un requisito fundamental en la atención médica moderna. La compatibilidad con PACS (sistemas de archivo y comunicación de imágenes) permite una integración fluida con la infraestructura informática del hospital, lo que refuerza aún más su adopción. La creciente adopción de la radiografía digital con IA para la detección y la generación de informes automatizados también contribuye a este dominio. Además, las iniciativas gubernamentales y las políticas sanitarias que apoyan la digitalización están impulsando la demanda. La facilidad de almacenamiento, recuperación y uso compartido remoto de imágenes mejora la eficiencia clínica. Los sistemas digitales permiten su uso en múltiples departamentos, desde ortopedia hasta imágenes torácicas, lo que aumenta su utilidad. Su creciente integración con plataformas de telemedicina permite consultas remotas. El mantenimiento es más sencillo en comparación con los sistemas analógicos, lo que mejora la rentabilidad a largo plazo. Como resultado, el segmento digital sigue dominando los mercados desarrollados y emergentes.

Se espera que el segmento analógico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,2 %, entre 2026 y 2033, impulsada principalmente por su asequibilidad y su uso continuo en regiones con presupuestos sanitarios limitados. Los sistemas analógicos siguen siendo populares en clínicas pequeñas, hospitales rurales y mercados emergentes donde la infraestructura o la inversión en TI son limitadas. Las mejoras continuas en la calidad de la película, la velocidad de procesamiento y el contraste de la imagen mejoran la utilidad analógica. La radiografía analógica es especialmente útil para cribado básico donde no es necesaria la adquisición de imágenes de alta gama. La creciente concienciación sobre las soluciones sanitarias rentables impulsa la adopción analógica. Los hospitales que actualizan gradualmente de analógico a digital suelen recurrir a sistemas híbridos, lo que mantiene la relevancia analógica. Además, la formación y la familiaridad de los técnicos con los sistemas analógicos impulsan su uso continuo. Los sistemas analógicos tienen bajos costes de mantenimiento, lo que los hace atractivos para entornos con bajos recursos. Su robustez y fiabilidad en condiciones difíciles también resultan atractivas para pequeños centros de diagnóstico. La expansión del mercado en las economías emergentes, junto con el aumento de la infraestructura sanitaria, impulsa el crecimiento. La creciente adopción con fines educativos y de formación en instituciones médicas contribuye aún más. El crecimiento del segmento analógico es gradual pero constante, lo que garantiza una presencia significativa a nivel mundial.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en sistemas de radiología digital estacionarios y sistemas de radiología digital portátiles. El segmento de sistemas de radiología digital estacionarios obtuvo la mayor participación en los ingresos, con un 55,8 %, en 2025, gracias a su capacidad para gestionar un gran volumen de pacientes y ofrecer una resolución de imagen superior para múltiples aplicaciones diagnósticas. Los hospitales y los grandes centros de diagnóstico prefieren los sistemas estacionarios por su integración con las redes informáticas hospitalarias y los sistemas PACS. Estos sistemas ofrecen funciones avanzadas como control automático de la exposición, imágenes multiángulo y grandes paneles detectores para estudios torácicos, ortopédicos y cardiovasculares. La fiabilidad y la larga vida útil de los sistemas estacionarios los convierten en una inversión preferida a largo plazo. Su alto rendimiento y compatibilidad multimodal permiten la obtención simultánea de imágenes en todos los departamentos. Su adopción se ve impulsada por el aumento de la inversión en infraestructura hospitalaria y la creciente demanda de pruebas diagnósticas rutinarias. La eficiencia del flujo de trabajo, la mejora de la calidad de imagen y la compatibilidad con diagnósticos asistidos por IA mejoran su utilidad. También permiten el mantenimiento y la monitorización centralizados, lo que reduce los retos operativos. La integración con servicios de telemedicina permite la consulta y la revisión remotas. El diseño estético y ergonómico de los sistemas estacionarios mejora la comodidad del paciente. Los grandes hospitales obtienen una importante rentabilidad en operaciones de alto volumen, lo que refuerza su posición dominante.

Se espera que el segmento de sistemas portátiles de radiología digital registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,7 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes a pie de cama, atención de urgencias y servicios de salud móviles. Los sistemas portátiles permiten obtener imágenes en el lugar del paciente, lo que reduce la necesidad de transporte y mejora la eficiencia de la atención, especialmente en UCI y servicios de urgencias. Son especialmente útiles en situaciones de desastre, hospitales móviles y entornos sanitarios rurales. Los avances tecnológicos en materiales ligeros, eficiencia de las baterías y conectividad inalámbrica han hecho que los sistemas portátiles sean muy prácticos y fiables. Su creciente adopción en hospitales veterinarios, militares y medicina deportiva también impulsa el crecimiento del mercado. Los servicios de salud a distancia utilizan cada vez más sistemas portátiles de rayos X para el diagnóstico domiciliario. Su rentabilidad, en comparación con los grandes sistemas estacionarios, anima a los hospitales y clínicas más pequeños a adoptar dispositivos portátiles. La multifuncionalidad, la facilidad de uso y la rápida configuración mejoran la eficiencia operativa. Los sistemas portátiles ahora ofrecen imágenes de alta resolución comparables a las de los sistemas estacionarios. La integración con aplicaciones móviles y almacenamiento en la nube permite compartir imágenes al instante con especialistas. La creciente concienciación sobre la atención sanitaria y las iniciativas gubernamentales para el diagnóstico móvil impulsan aún más su adopción. El aumento de la población geriátrica y con enfermedades crónicas impulsa la demanda de imágenes en el punto de atención. Se prevé que el crecimiento de este segmento se mantenga sólido en las regiones desarrolladas y emergentes.

• Por tecnología

En función de la tecnología, el mercado se segmenta en radiografía basada en película, radiografía computarizada (CR) y radiografía directa (RD). El segmento de radiografía directa (RD) dominó con una participación en los ingresos del 49,3 % en 2025, impulsado por la adquisición instantánea de imágenes, la alta resolución y la menor exposición a la radiación. Los sistemas de RD se han adoptado ampliamente en hospitales modernos y centros de diagnóstico avanzado. Su eficiencia permite una rápida atención al paciente, especialmente en departamentos con un alto volumen de pacientes, como ortopedia, tórax e imágenes cardiovasculares. La integración con las redes informáticas del hospital y los sistemas PACS garantiza un flujo de trabajo fluido. Los sistemas de RD se utilizan cada vez más para el diagnóstico asistido por IA y el análisis remoto de imágenes. Admiten aplicaciones multidisciplinarias, lo que aumenta la versatilidad. La adopción de la RD se ve impulsada por el aumento de la financiación gubernamental para la digitalización de la atención médica y la modernización de la infraestructura de imagenología. La reducción de los costes operativos y de mantenimiento en comparación con los sistemas de CR y basados en película refuerza aún más la posición en el mercado. Los hospitales prefieren la RD por sus funciones avanzadas, como la imagen dinámica, las reconstrucciones 3D y la optimización de la dosis. Su fiabilidad y compatibilidad con las plataformas de telemedicina mejoran el alcance clínico. La innovación tecnológica continua, que incluye detectores inalámbricos y conectividad en la nube, mejora la utilidad de la RD. Su dominio refleja la tendencia global hacia la digitalización y la integración de la IA en la imagenología médica.

Se espera que el segmento de radiografía computarizada (RC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,9 %, entre 2026 y 2033, ya que ofrece una transición flexible de los sistemas analógicos a los digitales. La tecnología RC se adopta ampliamente en los mercados emergentes y en las clínicas más pequeñas que actualizan sus sistemas basados en película. Ofrece un coste moderado, una fácil integración con PACS y una calidad de imagen mejorada en comparación con los sistemas analógicos. Los sistemas RC son especialmente útiles para los hospitales que buscan equilibrar costes y avances tecnológicos. La creciente demanda en diagnósticos de rutina y atención ambulatoria impulsa el crecimiento. Las mejoras tecnológicas en velocidad de escaneo, resolución y compatibilidad de software impulsan aún más su adopción. La RC es una solución rentable para uso multidepartamental, incluyendo tórax, odontología y ortopedia. La formación y la facilidad de uso contribuyen a su popularidad entre los técnicos. Su compatibilidad con la infraestructura analógica existente permite una modernización gradual. Los centros sanitarios en zonas rurales y semiurbanas prefieren la RC por su asequibilidad y fiabilidad. La creciente concienciación sobre los flujos de trabajo digitales y los diagnósticos en la nube está impulsando su adopción. La creciente expansión de hospitales y centros de diagnóstico en las economías emergentes impulsa aún más el crecimiento del mercado.

• Por portabilidad

En función de su portabilidad, el mercado de equipos de radiografía médica 2D se segmenta en sistemas fijos y portátiles. El segmento fijo representó la mayor cuota de mercado, con un 58,6%, en 2025, impulsado por la preferencia de los grandes hospitales y centros de diagnóstico multidisciplinarios por la obtención de imágenes de alto rendimiento. Los sistemas fijos son preferidos por su excelente calidad de imagen, estabilidad y capacidad para realizar exámenes complejos, como imágenes torácicas, cardiovasculares y ortopédicas. Estos sistemas se integran a la perfección con las redes informáticas hospitalarias, los sistemas PACS y las historias clínicas electrónicas, lo que permite una gestión eficiente del flujo de trabajo y la monitorización a largo plazo. La fiabilidad y robustez de los sistemas fijos de rayos X garantizan un rendimiento constante y reducen el tiempo de inactividad. Sus funciones avanzadas, como el control automatizado de la exposición, la obtención de imágenes multiángulo y los amplios conjuntos de detectores, mejoran aún más la eficiencia clínica. Los hospitales recurren a sistemas fijos para departamentos que requieren la obtención continua de imágenes de pacientes y un gran volumen de pacientes. Además, ofrecen un mejor diseño ergonómico, lo que favorece la comodidad del paciente y la del técnico. La instalación a gran escala permite programas centralizados de mantenimiento y formación, lo que reduce los costes operativos. Las iniciativas gubernamentales que promueven la modernización de la infraestructura hospitalaria contribuyen al predominio de los sistemas fijos. Los hospitales prefieren cada vez más los sistemas fijos para el diagnóstico basado en IA y el apoyo a la telemedicina. Su larga vida útil y compatibilidad multimodal garantizan una alta adopción continua. En general, los sistemas fijos siguen siendo la piedra angular de la radiografía hospitalaria en todo el mundo.

Se espera que el segmento portátil experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,2 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes a pie de cama, atención de urgencias y servicios de diagnóstico móviles. Los sistemas portátiles permiten obtener imágenes en el lugar donde se encuentra el paciente, minimizando su movimiento y mejorando la eficiencia de la atención, especialmente en UCI, salas de urgencias y hospitales de campaña. Los diseños ligeros, la mayor duración de la batería y la conectividad inalámbrica han mejorado significativamente la portabilidad y la facilidad de uso. Los sistemas portátiles se adoptan ampliamente en centros de salud rurales y semiurbanos donde las instalaciones fijas no son viables. Los servicios de imágenes móviles, la respuesta a desastres y la atención médica domiciliaria contribuyen a este crecimiento. Estos sistemas facilitan una implementación rápida, diagnósticos inmediatos y consultas remotas mediante la transferencia de imágenes en la nube. Las aplicaciones veterinarias, de medicina deportiva y militares también impulsan la demanda. Los sistemas portátiles ofrecen imágenes de alta resolución comparables a las de las instalaciones fijas, lo que los hace versátiles. Los hospitales y centros de diagnóstico se benefician de la reducción de los costes operativos y de los requisitos de espacio. La creciente concienciación sobre las soluciones de imágenes en el punto de atención fomenta su adopción. Los continuos avances tecnológicos, como el análisis asistido por IA, amplían su utilidad. Las iniciativas gubernamentales y de ONG que promueven la accesibilidad a la atención médica en regiones remotas impulsan aún más el crecimiento. La flexibilidad de los sistemas portátiles garantiza su creciente participación en los mercados emergentes.

• Por aplicación

Según su aplicación, el mercado de equipos de radiografía 2D de rayos X médicos se segmenta en odontología, veterinaria, mamografía, tórax, cardiovascular, ortopedia, entre otros. El segmento de tórax dominó con una participación en los ingresos del 35,4 % en 2025, impulsado por la alta prevalencia de enfermedades respiratorias, los programas de detección de tuberculosis y las imágenes de tórax de rutina en hospitales. Las radiografías de tórax son uno de los procedimientos diagnósticos más comunes, y se realizan en hospitales, centros de diagnóstico y centros ambulatorios. Las iniciativas gubernamentales y los programas de concienciación para la detección temprana de enfermedades pulmonares impulsan su adopción. Los hospitales requieren imágenes de alta calidad para un diagnóstico preciso de neumonía, enfermedad pulmonar obstructiva crónica (EPOC) y otras afecciones respiratorias. La integración con sistemas digitales permite la generación de informes instantáneos, la consulta remota y el archivo automatizado. Las imágenes de tórax se utilizan ampliamente para evaluaciones preoperatorias y chequeos médicos de rutina. El alto rendimiento de las radiografías de tórax contribuye a su dominio en centros con un alto volumen de pacientes. Los sistemas avanzados de radiografía de tórax y radiografía de tórax ofrecen mayor claridad de imagen, reducción de dosis y detección asistida por IA. Los hospitales multidisciplinarios dependen de la imagenología torácica para una cobertura diagnóstica integral. El dominio del segmento también se sustenta en la mejora continua de la infraestructura hospitalaria y los programas de atención preventiva. En general, la radiografía de tórax sigue siendo un factor clave en la demanda del mercado de rayos X 2D a nivel mundial.

Se prevé que el segmento de ortopedia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,8 %, entre 2026 y 2033, impulsada por el aumento de los trastornos musculoesqueléticos, las lesiones deportivas y el envejecimiento de la población. La imagenología ortopédica requiere sistemas de alta resolución para la detección de fracturas, la planificación de reemplazos articulares y la monitorización postoperatoria. Los hospitales y centros ortopédicos especializados adoptan cada vez más sistemas portátiles y de radiología digital para un diagnóstico preciso y la comodidad del paciente. El crecimiento de las cirugías ortopédicas, las instalaciones de atención traumatológica y los programas de rehabilitación contribuye al aumento de la demanda. Los sistemas portátiles de imagenología permiten el diagnóstico a pie de cama para pacientes inmóviles. La creciente prevalencia de osteoporosis, artritis y lesiones deportivas a nivel mundial impulsa la adopción de la imagenología ortopédica. Los avances tecnológicos en detectores digitales, detección de fracturas basada en IA y reconstrucción 3D mejoran la eficiencia diagnóstica. La integración con la tecnología informática y los sistemas PACS del hospital garantiza la generación rápida de informes y una mejora del flujo de trabajo clínico. Las aplicaciones ortopédicas se benefician de las capacidades de imagenología multimodal. La expansión de las clínicas ortopédicas y los centros especializados en mercados emergentes impulsa el crecimiento. La cobertura de seguros y los programas de concienciación sanitaria fomentan aún más su adopción. La versatilidad de las imágenes ortopédicas en distintos grupos de edad garantiza una demanda sostenida.

• Por los usuarios finales

En función de los usuarios finales, el mercado de equipos de radiografía médica 2D se segmenta en hospitales, centros de diagnóstico y otros. El segmento hospitalario dominó con una participación en los ingresos del 62,7 % en 2025, impulsado por departamentos multidisciplinarios, un alto volumen de pacientes y la demanda de servicios de diagnóstico avanzados. Los hospitales invierten fuertemente en sistemas de radiografía digital (DR), radiografía computarizada (CR) y radiografía digital para mejorar el flujo de trabajo, el rendimiento de los pacientes y la gestión de imágenes. La integración de los sistemas informáticos hospitalarios, PACS e historiales clínicos electrónicos permite la generación de informes sin interrupciones y una monitorización centralizada. Los grandes hospitales prefieren sistemas fijos para la obtención continua de imágenes de gran volumen, mientras que los sistemas portátiles respaldan la atención de urgencias y el diagnóstico en UCI. La financiación pública para la expansión y modernización de la infraestructura hospitalaria contribuye a este dominio. Los hospitales también utilizan sistemas de rayos X en diversas aplicaciones, como imágenes torácicas, ortopédicas, cardiovasculares y dentales. El diagnóstico asistido por IA, la integración de la telemedicina y la conectividad en la nube impulsan aún más la adopción hospitalaria. Los hospitales valoran la fiabilidad a largo plazo, las funciones avanzadas y el alto rendimiento que ofrecen los sistemas de rayos X modernos. El uso multidepartamental garantiza la máxima utilidad y rentabilidad de la inversión. El poder adquisitivo y la capacidad tecnológica de los hospitales refuerzan su dominio. Los programas de formación y soporte continuos mejoran la utilización y la adopción del sistema. En general, los hospitales siguen siendo el mayor segmento de usuarios finales en el mercado global de radiografía 2D.

Se espera que el segmento de centros de diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,9 %, entre 2026 y 2033, impulsada por la rápida expansión de centros de diagnóstico por imagen independientes, centros ambulatorios y clínicas especializadas. Los centros de diagnóstico se benefician de sistemas de rayos X compactos y de alta eficiencia que permiten realizar múltiples exámenes con costos operativos mínimos. La creciente externalización de servicios de diagnóstico por imagen por parte de hospitales y proveedores de atención médica impulsa aún más su adopción. Los sistemas portátiles son especialmente valiosos para centros de diagnóstico con espacio limitado. El aumento de los diagnósticos ambulatorios y las revisiones médicas preventivas impulsa una demanda constante. La integración con almacenamiento de imágenes en la nube, plataformas de telemedicina y aplicaciones móviles mejora la eficiencia operativa. Los centros de diagnóstico priorizan sistemas rentables, versátiles y de fácil mantenimiento. Los avances tecnológicos en sistemas de radiología digital y radiología computarizada mejoran la velocidad, la calidad y el flujo de trabajo de las imágenes. Las iniciativas gubernamentales y las inversiones privadas en infraestructura de diagnóstico expanden el mercado. El crecimiento del turismo médico y los programas de detección temprana contribuyen a su adopción. Los centros de diagnóstico atienden múltiples especialidades, lo que aumenta el uso de equipos de rayos X multifuncionales. En general, los centros de diagnóstico se están convirtiendo en un segmento de rápido crecimiento a nivel mundial.

Análisis regional del mercado de equipos de radiografía médica 2D

- América del Norte dominó el mercado de equipos de radiografía médica 2D de rayos X en 2025, captando una participación estimada del 40 % de los ingresos globales.

- El crecimiento del mercado está impulsado por una infraestructura de atención médica bien establecida y una fuerte adopción de sistemas de rayos X digitales.

- Inversiones sustanciales en mejoras de imágenes diagnósticas en hospitales y clínicas

Análisis del mercado de equipos de radiografía 2D de rayos X médicos en EE. UU.

El mercado estadounidense de equipos de radiografía médica 2D de rayos X captó la mayor participación en ingresos de Norteamérica en 2025, impulsado por la modernización de las instalaciones de diagnóstico por imagen en hospitales y clínicas, la adopción de sistemas avanzados de radiografía 2D y la creciente demanda de soluciones de diagnóstico de alta calidad. Las iniciativas gubernamentales que apoyan la modernización de los equipos de diagnóstico y las inversiones del sector privado contribuyen aún más a la expansión del mercado.

Análisis del mercado europeo de equipos de radiografía médica 2D por rayos X

Se prevé que el mercado europeo de equipos de radiografía médica 2D de rayos X crezca de forma sostenida durante el período de pronóstico, impulsado por el aumento del gasto sanitario, las estrictas normas regulatorias y la sustitución de sistemas de radiografía obsoletos por equipos digitales avanzados. La región está experimentando una fuerte adopción en hospitales, clínicas privadas y centros de diagnóstico.

Análisis del mercado de equipos de radiografía médica 2D de rayos X en el Reino Unido

Se prevé que el mercado británico de equipos de radiografía médica 2D con rayos X crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la adopción de sistemas de imagen modernos y programas gubernamentales destinados a mejorar las capacidades de diagnóstico. La creciente demanda de detección temprana de enfermedades y atención preventiva está animando a hospitales y clínicas a modernizar sus equipos de rayos X.

Análisis del mercado alemán de equipos de radiografía médica 2D por rayos X

Se prevé una expansión sostenida del mercado alemán de equipos de radiografía médica 2D con rayos X, gracias a una infraestructura sanitaria avanzada, una mayor concienciación sobre las soluciones de diagnóstico digital y las iniciativas para modernizar las instalaciones de diagnóstico por imagen. La integración de sistemas de rayos X eficientes y ecológicos en hospitales y centros de diagnóstico impulsa aún más el crecimiento.

Análisis del mercado de equipos de radiografía médica 2D de rayos X en Asia-Pacífico

Se prevé que el mercado de equipos de radiografía médica 2D de rayos X en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento de la renta disponible y la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida. Las iniciativas gubernamentales para mejorar el acceso a tecnologías de diagnóstico modernas en China, India, Japón y el Sudeste Asiático también contribuyen a su rápida adopción.

Análisis del mercado de equipos de radiografía 2D de rayos X médicos en China

El mercado chino de equipos de radiografía médica 2D de rayos X representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la rápida urbanización, la expansión de la clase media y la sólida fabricación nacional de equipos de radiografía. El enfoque del gobierno en mejorar la capacidad de diagnóstico y la modernización hospitalaria está impulsando significativamente el crecimiento del mercado.

Análisis del mercado de equipos de radiografía médica 2D de rayos X en Japón

El mercado japonés de equipos de radiografía médica 2D está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, el creciente número de clínicas privadas y la creciente adopción de soluciones de radiografía digital. El énfasis en la atención preventiva y la modernización hospitalaria impulsa la demanda de sistemas de rayos X 2D.

Cuota de mercado de equipos de radiografía médica 2D

La industria de equipos de radiografía médica 2D está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE Healthcare (EE. UU.)

- Siemens Healthineers (Alemania)

- Canon Medical Systems (Japón)

- Philips Healthcare (Países Bajos)

- Fujifilm Holdings Corporation (Japón)

- Corporación Shimadzu (Japón)

- Carestream Health (EE. UU.)

- Planmed Oy (Finlandia)

- Hitachi Medical Systems (Japón)

- Sistemas médicos Neusoft (China)

- Servicios de salud con imágenes unidas (China)

- Sistemas médicos MinFound (China)

- Hologic, Inc. (EE. UU.)

- Sistemas médicos Allengers (India)

- Varex Imaging Corporation (EE. UU.)

- Konica Minolta Healthcare (Japón)

- Sistemas de imágenes de Delft (Países Bajos)

- Radcal Corporation (EE. UU.)

Últimos avances en el mercado global de equipos de radiografía médica 2D con rayos X

- En septiembre de 2021, GE Healthcare lanzó AMX Navigate, un nuevo sistema de rayos X digital portátil diseñado para mejorar la maniobrabilidad y la facilidad de uso en entornos clínicos con mucha actividad. Incorpora una columna de movimiento libre asistida eléctricamente para reducir la fatiga del técnico y optimizar el flujo de trabajo. Este lanzamiento refleja la tendencia actual hacia soluciones de radiografía portátiles y centradas en el usuario.

- En julio de 2023, Canon Medical Systems presentó el sistema de rayos X digitales RF Zexira i9, una solución de rayos X digitales versátil que ofrece alta calidad de imagen, baja dosis de radiación y un diseño compacto para mejorar la eficiencia clínica en diversos entornos de atención médica.

- En septiembre de 2023, Carestream Health lanzó una línea avanzada de dispositivos de procesamiento de películas de rayos X digitales que integran algoritmos de imágenes mejorados para brindar una mejor calidad de imagen de diagnóstico y tiempos de procesamiento más rápidos, con el objetivo de optimizar los flujos de trabajo clínicos en el diagnóstico médico.

- En noviembre de 2023, Carestream también presentó el sistema de rayos X digitales Horizon, una solución rentable y eficiente diseñada para diversos centros de atención médica, que amplía el acceso a la radiografía digital de alta calidad sin comprometer el rendimiento del diagnóstico.

- En enero de 2024, Carestream Health lanzó el sistema de rayos X DRX‑Excel Plus, una solución de radiografía digital dos en uno que incluye estacionamiento automático de la rejilla, control automático del filtro y una interfaz de pantalla táctil, al tiempo que introduce tecnologías de limitación de dosis para mejorar tanto la calidad de la imagen como la seguridad del paciente.

- En julio de 2024, Siemens Healthineers inició la fabricación local de su máquina de rayos X de radiografía digital Multix Impact E en India, lo que marca un paso estratégico para mejorar el acceso regional a la tecnología de imágenes avanzada con operación intuitiva y capacidades de dosis baja.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.