Global Medium Earth Orbit Meo Satellite Payload Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.52 Billion

USD

10.63 Billion

2025

2033

USD

3.52 Billion

USD

10.63 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 10.63 Billion | |

| % | |

|

Segmentación del mercado global de cargas útiles para satélites en órbita terrestre media (MEO), por tipo de carga útil (comunicaciones, imágenes, navegación y otras), peso (bajo, medio y alto), tipo de vehículo (satélites pequeños y satélites medianos a grandes), banda de frecuencia (C, K/KU/KA, S y L, X, UHF y VHF, y otras), aplicación (telecomunicaciones, teledetección, investigación científica, vigilancia y navegación) y uso final (civil, militar y comercial): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de cargas útiles de satélites en órbita terrestre media (MEO)

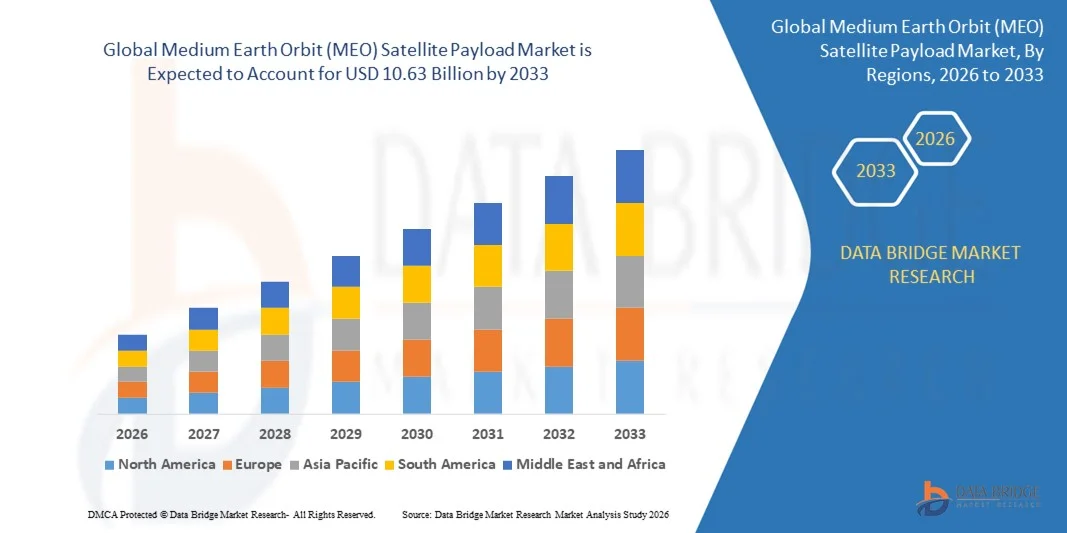

- El tamaño del mercado mundial de cargas útiles para satélites de órbita terrestre media (MEO) se valoró en 3.520 millones de dólares en 2025 y se espera que alcance los 10.630 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 14,79% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de servicios de telecomunicaciones fiables, imágenes de alta resolución y sistemas de navegación avanzados en los sectores civil, militar y comercial.

- El rápido despliegue de satélites pequeños, medianos y grandes para aplicaciones de comunicación y observación de la Tierra está impulsando aún más la adopción de cargas útiles para satélites MEO.

Análisis del mercado de cargas útiles de satélites en órbita terrestre media (MEO):

- El creciente interés por la conectividad a internet de alta velocidad, el posicionamiento preciso y la monitorización de la Tierra en tiempo real está impulsando la necesidad de cargas útiles avanzadas para satélites MEO.

- La creciente adopción de plataformas de pequeños satélites y el número cada vez mayor de misiones espaciales para la investigación científica, las telecomunicaciones y la vigilancia están creando nuevas oportunidades de mercado.

- América del Norte dominó el mercado de cargas útiles de satélites MEO con la mayor cuota de ingresos en 2025, impulsada por la creciente demanda de redes de comunicación por satélite fiables, servicios de navegación avanzados y programas espaciales sólidos respaldados por el gobierno.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de cargas útiles de satélites de órbita terrestre media (MEO) , impulsado por la creciente demanda de conectividad de banda ancha, teledetección y servicios de navegación, junto con el aumento de las actividades de exploración espacial y la participación del sector privado en países como India, China y Japón.

- En 2025, el segmento de cargas útiles de comunicación ostentó la mayor cuota de mercado en ingresos, impulsado por la creciente demanda de transmisión de datos de alta velocidad, conectividad de banda ancha y redes globales de comunicación por satélite. Las cargas útiles de comunicación proporcionan servicios de baja latencia y alto rendimiento, lo que las hace fundamentales para las aplicaciones de telecomunicaciones y basadas en internet.

Alcance del informe y segmentación del mercado de cargas útiles de satélites en órbita terrestre media (MEO)

|

Atributos |

Información clave del mercado sobre la carga útil de satélites en órbita terrestre media (MEO) |

|

Segmentos cubiertos |

• Por tipo de carga útil : Carga útil de comunicaciones, de imágenes, de navegación y otras. |

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de cargas útiles de satélites en órbita terrestre media (MEO)

Auge de las cargas útiles de satélites avanzados en órbita terrestre media (MEO)

- La creciente adopción de cargas útiles de satélites MEO está transformando el panorama de las comunicaciones por satélite y la teledetección, al permitir la transmisión de datos a alta velocidad, la navegación precisa y una amplia cobertura para aplicaciones de telecomunicaciones, investigación científica y vigilancia. Estas cargas útiles permiten a los operadores ofrecer una conectividad y una eficiencia operativa mejoradas, a la vez que reducen la latencia y las interrupciones del servicio.

- La creciente demanda de conectividad de banda ancha, imágenes de alta resolución y monitorización en tiempo real está acelerando el despliegue de satélites MEO en los sectores civil, militar y comercial. Estas cargas útiles proporcionan una cobertura fiable en amplias zonas, lo que las hace especialmente eficaces para las redes de comunicación globales y la monitorización ambiental.

- La escalabilidad y el diseño modular de las modernas cargas útiles de satélites MEO las hacen atractivas tanto para operadores de satélites consolidados como para empresas espaciales emergentes. Los usuarios se benefician de una mayor calidad de señal, una transmisión de datos más rápida y una integración más sencilla con las constelaciones de satélites existentes.

- Por ejemplo, en 2023, varios operadores de telecomunicaciones actualizaron sus redes satelitales con cargas útiles MEO, informando de una mejor cobertura de red, una latencia reducida y una mejor prestación de servicios en regiones urbanas y remotas.

- Si bien las cargas útiles de satélites MEO están experimentando una fuerte adopción, su impacto depende de la continua innovación tecnológica, la producción rentable y la interoperabilidad con otros sistemas orbitales. Los fabricantes deben centrarse en cargas útiles de alto rendimiento, energéticamente eficientes y resistentes para aprovechar plenamente la creciente demanda.

Dinámica del mercado de cargas útiles de satélites en órbita terrestre media (MEO)

Conductor

Creciente demanda de conectividad de alta velocidad y transmisión de datos en tiempo real

- La creciente necesidad de comunicaciones ininterrumpidas, navegación precisa y datos en tiempo real en aplicaciones civiles, militares y comerciales está impulsando la adopción de cargas útiles de satélites MEO. Las cargas útiles de alta velocidad garantizan una cobertura fiable para una amplia gama de servicios satelitales, como banda ancha, teledetección y vigilancia. Esta tendencia se ve reforzada por la expansión de las constelaciones de satélites, cuyo objetivo es proporcionar cobertura global y redundancia.

- Los operadores de satélites son cada vez más conscientes de las ventajas operativas y financieras de las cargas útiles MEO, como la reducción de la latencia, el mayor ancho de banda y la mejora de la fiabilidad de la señal. Esta mayor conciencia está impulsando su adopción en los sectores de las telecomunicaciones, la investigación científica y la navegación. El mejor rendimiento de las cargas útiles también permite a los operadores ofrecer servicios premium y competir eficazmente en los mercados globales.

- Las iniciativas gubernamentales y las inversiones privadas que promueven el internet satelital, los proyectos de ciudades inteligentes y la monitorización espacial están impulsando el despliegue de cargas útiles avanzadas en órbita terrestre media (MEO). El apoyo regulatorio y los programas de financiación impulsan aún más el crecimiento del mercado. Además, las alianzas entre organizaciones públicas y privadas están acelerando la adopción de tecnología y facilitando plazos de despliegue más cortos para las cargas útiles.

- Por ejemplo, en 2022, varios programas satelitales respaldados por gobiernos en Europa y Norteamérica invirtieron en cargas útiles para órbitas medias (MEO) con el fin de mejorar las redes de comunicación globales, la monitorización ambiental y apoyar aplicaciones de defensa. Estas iniciativas contribuyeron a demostrar la viabilidad de las constelaciones MEO a gran escala y validaron su potencial comercial.

- Si bien la creciente demanda de conectividad y datos impulsa el crecimiento del mercado, sigue siendo necesario contar con cargas útiles rentables, una gestión energética avanzada y una integración perfecta con otros sistemas orbitales para mantener su adopción. Se espera que la I+D continua en materiales ligeros, electrónica de bajo consumo y diseños de cargas útiles modulares mejore aún más la escalabilidad del mercado y la eficiencia operativa.

Restricción/Desafío

Los elevados costes de desarrollo y la complejidad técnica limitan su adopción.

- La elevada inversión de capital necesaria para las cargas útiles avanzadas de satélites MEO, incluidos los módulos de comunicación, los sensores de imagen y los sistemas de navegación, limita el acceso a los operadores de satélites emergentes. El coste sigue siendo una barrera importante para su adopción generalizada. Además, los elevados gastos de lanzamiento y los costes de los seguros aumentan aún más la carga financiera, especialmente para las empresas emergentes y los operadores más pequeños.

- En muchas regiones, la falta de experiencia técnica e ingenieros cualificados limita el despliegue eficaz de la carga útil y la integración de satélites. Un diseño o manejo inadecuado puede reducir la eficiencia operativa, aumentar los costes de mantenimiento y acortar la vida útil del satélite. Este problema se agrava por la necesidad de una monitorización continua, la calibración de la carga útil y la optimización del software para mantener un rendimiento óptimo.

- Las limitaciones en la cadena de suministro de componentes de alta precisión, electrónica especializada y sistemas de propulsión restringen aún más la penetración en el mercado. Muchos operadores pequeños siguen dependiendo de cargas útiles convencionales en órbita terrestre baja (LEO) o geoestacionaria (GEO), lo que limita el crecimiento de los sistemas en órbita terrestre media (MEO). Además, las restricciones geopolíticas sobre ciertos componentes y materiales pueden retrasar los plazos de los proyectos y aumentar la dependencia de proveedores selectos.

- Por ejemplo, en 2023, varias empresas espaciales emergentes en Asia-Pacífico pospusieron el despliegue de cargas útiles en órbita terrestre media (MEO) debido a los elevados costes de desarrollo y al insuficiente soporte técnico. Estos retrasos afectaron al despliegue de servicios, interrumpieron la planificación de redes satelitales y limitaron la capacidad de ampliar las operaciones en mercados competitivos.

- Si bien la tecnología satelital continúa avanzando, abordar los costos, la complejidad y las deficiencias en habilidades sigue siendo fundamental. Los actores del mercado deben centrarse en cargas útiles modulares, fáciles de usar y rentables para maximizar la adopción y el potencial de mercado a largo plazo. Se espera que las innovaciones en la fabricación aditiva, las arquitecturas de carga útil estandarizadas y la automatización avanzada en el ensamblaje y las pruebas reduzcan los costos y aceleren el despliegue en los próximos años.

Alcance del mercado de cargas útiles de satélites en órbita terrestre media (MEO)

El mercado de cargas útiles para satélites MEO se segmenta según el tipo de carga útil, el peso de la carga útil, el tipo de vehículo, la banda de frecuencia, la aplicación y el uso final.

- Por tipo de carga útil

Según el tipo de carga útil, el mercado se segmenta en cargas útiles de comunicación, de imagen, de navegación y otras. El segmento de cargas útiles de comunicación ostentó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de transmisión de datos de alta velocidad, conectividad de banda ancha y redes globales de comunicación por satélite. Las cargas útiles de comunicación proporcionan servicios de baja latencia y alto rendimiento, lo que las convierte en elementos cruciales para las telecomunicaciones y las aplicaciones basadas en internet.

Se prevé que el segmento de cargas útiles de navegación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de servicios de posicionamiento, sincronización y navegación precisos en los sectores civil, comercial y de defensa. Las cargas útiles de navegación son esenciales para la mejora del GPS, el seguimiento de flotas y las misiones científicas, ya que ofrecen alta precisión y fiabilidad a los usuarios finales.

- Por peso de carga útil

En función del peso de la carga útil, el mercado se segmenta en cargas ligeras, medias y pesadas. El segmento de cargas ligeras ostentó la mayor cuota de mercado en 2025, debido a sus menores costes de lanzamiento, su despliegue más rápido y su idoneidad para constelaciones de satélites pequeños. Las cargas útiles de bajo peso ofrecen soluciones flexibles y rentables para misiones satelitales comerciales y civiles.

Se prevé que el segmento de peso medio experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de sensores avanzados y módulos de comunicación de alta capacidad. Las cargas útiles de peso medio son fundamentales para los satélites MEO diseñados para aplicaciones multimisión, como la teledetección, las telecomunicaciones y los servicios de navegación.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se divide en satélites pequeños y satélites medianos y grandes. El segmento de satélites pequeños ostentó la mayor cuota de mercado en 2025 debido a su rentabilidad, la reducción del tiempo de desarrollo y el creciente despliegue de constelaciones de satélites para comunicaciones y observación de la Tierra. Los satélites pequeños ofrecen ciclos de lanzamiento rápidos y soluciones escalables para operadores comerciales.

Se prevé que el segmento de satélites medianos y pesados experimente el mayor crecimiento entre 2026 y 2033, impulsado por la necesidad de cargas útiles de alta capacidad y cobertura global. Estos satélites proporcionan plataformas robustas para misiones críticas gubernamentales, de defensa y comerciales que requieren una integración compleja de cargas útiles.

- Por banda de frecuencia

Según la banda de frecuencia, el mercado se segmenta en bandas C, K/KU/KA, S y L, X, UHF y VHF, y otras. El segmento de banda K/KU/KA ostentó la mayor cuota de mercado en 2025, impulsado por las altas velocidades de transmisión de datos, su amplia adopción en servicios de telecomunicaciones y aplicaciones de banda ancha. Estas bandas de frecuencia son compatibles con las comunicaciones satelitales de alto rendimiento y las iniciativas de conectividad global.

Se prevé que el segmento de banda X experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente uso en defensa, investigación científica y vigilancia. Las cargas útiles de banda X ofrecen capacidades de comunicación seguras y de alta precisión para misiones militares y gubernamentales.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en telecomunicaciones, teledetección, investigación científica, vigilancia y navegación. El segmento de telecomunicaciones ostentó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de internet vía satélite, la expansión de la banda ancha y la conectividad global. Las cargas útiles de telecomunicaciones son esenciales para el funcionamiento de las redes de comunicación comerciales y civiles.

Se prevé que el segmento de navegación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de aplicaciones de posicionamiento, sincronización, seguimiento de flotas y transporte inteligente de alta precisión. Los sistemas de navegación se utilizan cada vez más en los sectores civil, comercial y de defensa.

- Por uso final

Según su uso final, el mercado se segmenta en civil, militar y comercial. El segmento comercial ostentó la mayor cuota de ingresos en 2025 debido al creciente número de operadores privados de satélites, programas espaciales comerciales e iniciativas de internet satelital. Las cargas útiles comerciales son fundamentales para las comunicaciones globales y las misiones satelitales orientadas a servicios.

Se prevé que el sector militar experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los programas de modernización de la defensa, las necesidades de comunicaciones seguras y las aplicaciones de inteligencia, vigilancia y reconocimiento. Las cargas útiles militares proporcionan un apoyo fundamental para las operaciones de defensa y seguridad nacional.

Análisis regional del mercado de cargas útiles de satélites en órbita terrestre media (MEO):

- América del Norte dominó el mercado de cargas útiles de satélites MEO con la mayor cuota de ingresos en 2025, impulsada por la creciente demanda de redes de comunicación por satélite fiables, servicios de navegación avanzados y programas espaciales sólidos respaldados por el gobierno.

- Los operadores de satélites de la región valoran enormemente la comunicación de baja latencia, las cargas útiles de alto rendimiento y las capacidades avanzadas de imagen y navegación que dan soporte a las aplicaciones satelitales civiles, militares y comerciales.

- Esta adopción generalizada se ve respaldada además por una inversión sustancial en infraestructura espacial, una experiencia tecnológica avanzada y sólidas alianzas público-privadas, lo que establece a América del Norte como un centro líder para el despliegue de cargas útiles de satélites MEO.

Perspectivas del mercado de cargas útiles de satélites MEO de EE. UU.

En 2025, el mercado estadounidense de cargas útiles para satélites MEO (Oriente Medio Espacial) obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la rápida expansión de los servicios de banda ancha vía satélite, las redes de navegación y los programas de observación de la Tierra. Las iniciativas gubernamentales, como la modernización del GPS y las inversiones en satélites de telecomunicaciones de última generación, están impulsando el crecimiento del mercado. Las empresas privadas también están desplegando cargas útiles de alto rendimiento para mejorar la conectividad global, la vigilancia de defensa y las capacidades de investigación científica. La integración de tecnologías avanzadas de cargas útiles con operaciones satelitales basadas en inteligencia artificial está impulsando aún más el mercado.

Perspectivas del mercado de cargas útiles de satélites MEO en Europa

Se prevé que el mercado europeo de cargas útiles para satélites MEO experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en telecomunicaciones espaciales, teledetección y misiones científicas. Los países europeos están priorizando las redes satelitales de última generación para la cobertura de banda ancha, la monitorización de la Tierra y aplicaciones de defensa. El mercado también se ve favorecido por incentivos regulatorios, colaboraciones en investigación y el desarrollo de capacidades de fabricación de cargas útiles para satélites autóctonas.

Perspectivas del mercado de cargas útiles de satélites MEO del Reino Unido

Se prevé que el mercado británico de cargas útiles para satélites en órbita terrestre media (MEO) experimente un rápido crecimiento entre 2026 y 2033, impulsado por la creciente demanda de cargas útiles de comunicación de alta capacidad y las iniciativas gubernamentales de navegación y vigilancia. El avanzado ecosistema aeroespacial del Reino Unido, su mano de obra de ingeniería altamente cualificada y su fuerte enfoque en la I+D satelital están fomentando la adopción de cargas útiles en órbita terrestre media tanto para aplicaciones comerciales como de defensa.

Perspectivas del mercado de cargas útiles de satélites MEO en Alemania

Se prevé que el mercado alemán de cargas útiles para satélites MEO experimente un fuerte crecimiento entre 2026 y 2033, impulsado por el enfoque estratégico del país en la infraestructura espacial, la navegación de precisión y la observación de la Tierra. La consolidada industria aeroespacial alemana, la inversión en la fabricación de satélites y el énfasis en la innovación tecnológica son factores clave que aceleran la adopción de cargas útiles MEO. Además, la integración con las iniciativas satelitales de la Unión Europea mejora las capacidades operativas y la expansión del mercado.

Perspectivas del mercado de cargas útiles de satélites MEO en Asia-Pacífico

Se prevé que el mercado de cargas útiles para satélites MEO en la región Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en constelaciones de satélites regionales, redes de telecomunicaciones y proyectos de teledetección en países como China, India y Japón. La rápida urbanización, la creciente penetración de internet y los programas espaciales gubernamentales están impulsando su adopción. La región también se está consolidando como un centro de fabricación de cargas útiles para satélites, lo que contribuye a la asequibilidad, la accesibilidad y la escalabilidad de las soluciones para satélites MEO.

Perspectivas del mercado de cargas útiles de satélites MEO de Japón

Se prevé que el mercado japonés de cargas útiles para satélites MEO experimente un crecimiento significativo entre 2026 y 2033, impulsado por la alta especialización tecnológica del país, la demanda de servicios de navegación de precisión y la expansión de las redes de satélites de comunicación. La integración en Japón de cargas útiles avanzadas en la observación de la Tierra, la investigación científica y las aplicaciones de defensa está impulsando la adopción de estas tecnologías en el mercado. Además, el enfoque en la infraestructura de ciudades inteligentes y la conectividad IoT basada en satélites potencia aún más el mercado.

Perspectivas del mercado de cargas útiles de satélites MEO de China

En 2025, el mercado chino de cargas útiles para satélites MEO representó la mayor parte de los ingresos en la región Asia-Pacífico, gracias a la rápida expansión de las constelaciones satelitales del país, la creciente demanda de internet por parte de la clase media y las iniciativas gubernamentales que apoyan las aplicaciones de telecomunicaciones, navegación y teledetección. La inversión de China en cargas útiles de alto rendimiento, la fabricación nacional de satélites y los sistemas de monitoreo espacial impulsa aún más el mercado en los sectores civil, comercial y de defensa.

Cuota de mercado de la carga útil de satélites en órbita terrestre media (MEO)

La industria de cargas útiles para satélites en órbita terrestre media (MEO) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Airbus SAS (Francia)

- Raytheon Technologies (EE. UU.)

- Grupo Thales (Francia)

- Corporación Lockheed Martin (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Boeing (EE. UU.)

- Viasat, Inc. (EE. UU.)

- SpaceX (EE. UU.)

- SSL (EE. UU.)

- Corporación MDA (Canadá)

- Corporación Lucix (EE. UU.)

- Corporación Eléctrica Mitsubishi (Japón)

- ISRO (India)

- General Dynamics Mission Systems, Inc. (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- Intelsat (Luxemburgo)

- BALL CORPORATION (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- JSAT International Inc. (Japón)

- Cobham Limited (Reino Unido)

Últimos avances en el mercado global de cargas útiles de satélites en órbita terrestre media (MEO)

- En agosto de 2024, Lockheed Martin completó la adquisición de Terran Orbital, con el objetivo de potenciar sus capacidades de fabricación de satélites avanzados. Esta medida estratégica fortalece la posición de Lockheed Martin en el sector de la tecnología satelital, permitiendo un desarrollo más rápido de cargas útiles de última generación y plataformas satelitales más robustas. Se espera que la adquisición mejore la eficiencia operativa, amplíe la capacidad de producción y proporcione ventajas competitivas en los mercados espaciales civil, de defensa y comercial.

- En mayo de 2024, Portal Space Systems lanzó la plataforma satelital Supernova, diseñada para una alta maniobrabilidad espacial. Capaz de pasar de la órbita terrestre baja (LEO) a la órbita geoestacionaria (GEO) en horas, a la órbita terrestre media (MEO) en minutos y al espacio cis-lunar en días, la plataforma mejora la flexibilidad de las misiones y la eficiencia operativa. Esta innovación permite el despliegue rápido de satélites multiórbita, lo que beneficia las aplicaciones de telecomunicaciones, navegación e investigación científica, al tiempo que impulsa la competitividad general de las soluciones satelitales en el mercado global.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.