Global Medtech Ipo Innovations Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.98 Billion

USD

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

Segmentación del mercado global de innovaciones de IPO en MedTech, por tipo ( diagnóstico impulsado por IA , plataformas de cirugía robótica, dispositivos de salud portátiles, herramientas quirúrgicas mínimamente invasivas y otros), área de aplicación (cardiología, ortopedia, neurología, oncología, cirugía general y otros), enfoque tecnológico (inteligencia artificial y aprendizaje automático, Internet de las cosas médicas (IoMT), impresión 3D e implantes personalizados, nanotecnología y realidad aumentada/virtual ), entorno clínico (hospitales, centros de cirugía ambulatoria , atención remota/domiciliaria, clínicas especializadas y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de innovaciones de las IPO de MedTech

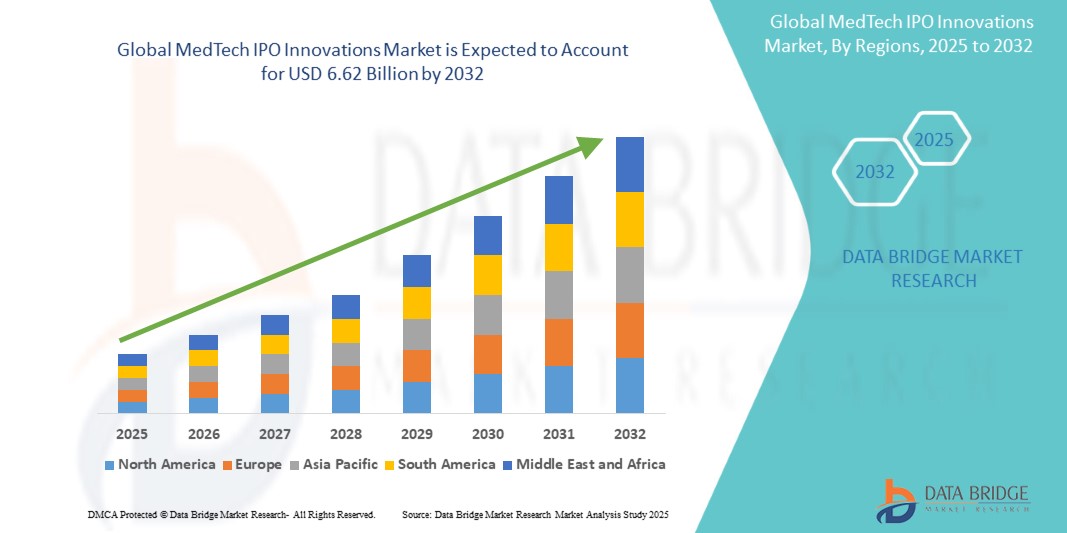

- El tamaño del mercado global de innovaciones de IPO de tecnología médica se valoró en USD 1.98 mil millones en 2024 y se espera que alcance los USD 6.62 mil millones para 2032 , con una CAGR del 16,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías médicas avanzadas y la innovación continua dentro del sector de la salud, lo que conduce a una digitalización y modernización aceleradas en hospitales, clínicas y centros quirúrgicos.

- Además, el creciente interés de los inversores en soluciones médicas de vanguardia, sumado a la fuerte demanda de procedimientos mínimamente invasivos y mejores resultados en la atención al paciente, está consolidando a MedTech IPO Innovations como una fuerza transformadora dentro del sector sanitario. Estos factores convergentes están acelerando la adopción de las soluciones de MedTech IPO Innovations, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de innovaciones de la OPI de MedTech

- Las innovaciones de las IPO de MedTech, que abarcan tecnologías médicas avanzadas introducidas a través de ofertas públicas iniciales, son cada vez más vitales para remodelar la prestación de servicios de salud en áreas como diagnósticos, terapias y soluciones quirúrgicas debido a su enfoque en la innovación, la accesibilidad y el crecimiento impulsado por los inversores.

- La creciente demanda de innovaciones de IPO de MedTech se ve impulsada principalmente por el aumento de las inversiones en atención médica, la creciente prevalencia de enfermedades crónicas, la creciente adopción de IA y soluciones de salud digital, y una sólida cartera de nuevas empresas respaldadas por IPO que apuntan a necesidades médicas no satisfechas.

- Norteamérica dominó el mercado global de innovaciones en IPOs de tecnología médica, con la mayor participación en ingresos, un 41,3 % en 2024, gracias a una alta inversión en I+D, una infraestructura sanitaria avanzada y la presencia de empresas líderes en tecnología médica que aprovechan activamente las IPOs para expandir sus carteras. EE. UU. continúa impulsando el crecimiento con importantes lanzamientos de IPOs en salud digital, cirugía mínimamente invasiva y dispositivos biotecnológicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado global de innovaciones de IPO de tecnología médica durante el período de pronóstico, registrando una CAGR de 2025 a 2032, impulsada por la creciente urbanización, la expansión del acceso a la atención médica y el mayor interés de los inversores en las nuevas empresas de tecnología médica en China, India y Japón.

- El segmento de hospitales dominó el mercado global de innovaciones de IPO de tecnología médica con la mayor participación en los ingresos del mercado, un 44,2 % en 2024, lo que refleja su papel como centros principales de tecnologías médicas avanzadas y adopción de dispositivos de alto valor.

Alcance del informe y segmentación del mercado de innovaciones de IPO de MedTech

|

Atributos |

Perspectivas clave del mercado de innovaciones en la oferta pública inicial de MedTech |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de innovaciones en las IPO de MedTech

Mayor comodidad mediante plataformas de salud digital y atención conectada

- Una tendencia significativa y en auge en el mercado global de innovaciones de IPO de tecnología médica es la creciente integración de las tecnologías de salud digital con plataformas de atención conectada, como la telemedicina, las aplicaciones móviles de salud y los sistemas de monitorización remota de pacientes. Esta integración está mejorando significativamente la comodidad del usuario, la participación del paciente y los resultados clínicos en diversos entornos sanitarios.

- Por ejemplo, las empresas de tecnología médica financiadas por OPI lanzan cada vez más dispositivos que se conectan fluidamente con plataformas digitales, lo que permite la recopilación y transmisión de datos de salud en tiempo real a los médicos para una monitorización más eficiente y una intervención oportuna. Los biosensores portátiles y los diagnósticos mínimamente invasivos están a la vanguardia de esta innovación.

- La integración con plataformas conectadas permite funciones avanzadas como el seguimiento continuo de signos vitales, alertas predictivas de salud y recomendaciones de tratamiento personalizadas. Por ejemplo, las herramientas de monitorización remota, respaldadas por innovadores de MedTech IPO, permiten a los profesionales sanitarios detectar signos tempranos de complicaciones en pacientes con enfermedades crónicas, mejorando los resultados y reduciendo los reingresos hospitalarios.

- Además, las soluciones de atención conectada facilitan a los pacientes el acceso a la asistencia médica desde casa, minimizando los desplazamientos y los tiempos de espera, a la vez que garantizan la continuidad de la atención. Esta accesibilidad manos libres se alinea con la creciente preferencia global por experiencias de atención médica digital.

- La integración fluida de los dispositivos MedTech con los ecosistemas de telesalud y los sistemas de historiales clínicos electrónicos (HCE) facilita el control centralizado y la gestión de datos en todo el proceso de atención médica. A través de una única interfaz, los proveedores pueden gestionar el diagnóstico, la adherencia al tratamiento y el seguimiento de los pacientes, creando una experiencia de atención médica unificada y automatizada.

- Esta tendencia hacia soluciones de tecnología médica más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de pacientes y proveedores de atención médica moderna. En consecuencia, las empresas financiadas mediante IPO están acelerando el desarrollo de dispositivos de última generación que se integran con plataformas de salud digital y canales de distribución, impulsando el crecimiento y la accesibilidad a largo plazo.

- La demanda de innovaciones de MedTech que ofrecen una integración digital perfecta y conveniencia está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica priorizan cada vez más la asequibilidad, la accesibilidad y las soluciones integrales centradas en el paciente.

Dinámica del mercado de innovaciones en las IPO de MedTech

Conductor

Necesidad creciente debido a las crecientes demandas de atención médica y los avances tecnológicos

- El mercado de innovaciones de IPO de MedTech está experimentando un fuerte impulso a medida que los sistemas de salud de todo el mundo se enfrentan a una creciente demanda de tecnologías avanzadas, rentables y centradas en el paciente. La creciente prevalencia de enfermedades crónicas, el envejecimiento de la población mundial y la creciente atención a los procedimientos mínimamente invasivos son factores clave que impulsan este crecimiento.

- Por ejemplo, en febrero de 2024, varias empresas de tecnología médica que ingresaron al mercado de OPI utilizaron los fondos recaudados para expandir sus carteras de productos en plataformas de cirugía robótica, diagnóstico por imagen de última generación y sistemas de apoyo a la toma de decisiones clínicas basados en IA. Estos avances demuestran cómo las OPI son facilitadores cruciales de la innovación y la escalabilidad.

- A medida que hospitales y clínicas priorizan la transformación digital, los innovadores en tecnología médica desarrollan dispositivos y plataformas que se integran a la perfección con los ecosistemas de atención médica basados en datos. Esto garantiza mejores resultados para los pacientes, eficiencia operativa y modelos de atención predictiva.

- Además, la creciente confianza de los inversores en la tecnología sanitaria, sumada a las favorables iniciativas gubernamentales que apoyan los centros de I+D e innovación médica, está impulsando aún más la actividad de las OPI. Estas tendencias convergentes posicionan las OPI de MedTech como una vía vital para capitalizar la próxima ola de transformación de la atención sanitaria.

- El énfasis en la medicina personalizada, los dispositivos portátiles de monitoreo de salud y los diagnósticos de precisión también está transformando la atención al paciente, alentando a más nuevas empresas de tecnología médica a buscar IPO para financiar la expansión y comercialización.

Restricción/Desafío

Altas barreras regulatorias y presiones de costos

- Uno de los principales desafíos en el mercado de innovaciones de IPO de tecnología médica reside en el cumplimiento de los estrictos requisitos regulatorios. Obtener aprobaciones para nuevos dispositivos y tecnologías médicas exige extensas pruebas clínicas, validaciones de seguridad y largos plazos de aprobación, lo que puede retrasar la comercialización.

- Por ejemplo, las empresas de tecnología médica recién cotizadas a menudo se enfrentan a un mayor escrutinio regulatorio por parte de agencias como la FDA, la EMA o las autoridades regionales, lo que aumenta las cargas financieras y de cumplimiento.

- Los elevados gastos en I+D, sumados a la presión de costes de los proveedores de servicios de salud y las aseguradoras, suponen un reto adicional para que las empresas mantengan la rentabilidad tras la salida a bolsa. Esto es especialmente crítico para las empresas en fase inicial que dependen en gran medida del capital de la salida a bolsa para ensayos clínicos y comercialización.

- La incertidumbre en los panoramas regulatorios globales, especialmente en los mercados emergentes, complica aún más las estrategias de expansión de las empresas de MedTech respaldadas por IPO.

- Para superar estas barreras, las empresas deben invertir en marcos regulatorios más sólidos, fomentar alianzas con instituciones sanitarias consolidadas y desarrollar innovaciones escalables que equilibren la asequibilidad con la tecnología avanzada. Estas medidas serán cruciales para mantener la confianza de los inversores y garantizar el éxito a largo plazo en el mercado de innovaciones de IPO de MedTech.

Alcance del mercado de innovaciones de la IPO de MedTech

El mercado está segmentado según el tipo, el área de aplicación, el enfoque tecnológico y el entorno clínico.

• Por tipo

Según el tipo, el mercado global de innovaciones de IPO en tecnología médica se segmenta en diagnósticos basados en IA, plataformas de cirugía robótica, dispositivos de salud portátiles, herramientas quirúrgicas mínimamente invasivas, entre otros. El segmento de diagnósticos basados en IA dominó la mayor cuota de mercado en ingresos, con un 36,5% en 2024, gracias a su capacidad transformadora para ofrecer una detección de enfermedades más rápida y precisa en múltiples especialidades, como cardiología, oncología y neurología. Los sistemas de salud están invirtiendo fuertemente en imágenes basadas en IA, algoritmos predictivos y plataformas basadas en datos para mejorar la precisión diagnóstica y reducir el error humano. Estas soluciones se integran cada vez más con los flujos de trabajo hospitalarios, lo que reduce el tiempo de respuesta de los resultados de las pruebas y mejora los resultados de los pacientes. Además, la financiación respaldada por IPO proporciona a las startups centradas en IA capital para acelerar la comercialización de sus productos. El aumento de las aprobaciones regulatorias y las alianzas con importantes hospitales también impulsa su adopción. Con la creciente demanda mundial de medicina de precisión, los diagnósticos basados en IA se han consolidado como la columna vertebral de la innovación en tecnología médica. Su capacidad para mejorar continuamente la precisión con modelos de aprendizaje automático garantiza el dominio a largo plazo en el segmento tipográfico.

Se prevé que el segmento de dispositivos wearables para la salud registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente demanda de monitorización de la salud en tiempo real, atención preventiva y gestión personalizada del bienestar. Los relojes inteligentes, los parches de ECG y los sistemas de monitorización continua de glucosa se encuentran entre las soluciones wearables más adoptadas, integrándose a la perfección con aplicaciones móviles y plataformas en la nube. Estos dispositivos permiten a los pacientes monitorizar parámetros vitales y compartir datos con los médicos, lo que mejora la gestión de la enfermedad y la interacción con el paciente. El segmento se ve impulsado además por el aumento de las inversiones en teleasistencia, donde los wearables desempeñan un papel fundamental en la reducción de los reingresos hospitalarios. Las startups financiadas con OPI están innovando rápidamente en tecnología de biosensores, mejorando la precisión y la asequibilidad de los wearables. La expansión de la infraestructura 5G e IoT facilita aún más su adopción, garantizando una conectividad fluida y la generación de informes en tiempo real. Dada la transición hacia la atención médica proactiva y el diagnóstico preventivo, los wearables se convertirán en una de las fuerzas más disruptivas del sector de la tecnología médica.

• Por área de aplicación

Según el área de aplicación, el mercado global de innovaciones de tecnología médica en IPO se segmenta en cardiología, ortopedia, neurología, oncología, cirugía general y otros. El segmento de cardiología representó la mayor cuota de mercado en ingresos, con un 31,4%, en 2024, debido a la creciente carga mundial de enfermedades cardiovasculares y la urgente necesidad de soluciones diagnósticas y terapéuticas avanzadas. Las imágenes cardíacas basadas en IA, los monitores de ECG portátiles y las tecnologías de catéter mínimamente invasivas están transformando la atención cardíaca. Los hospitales están adoptando innovaciones respaldadas por IPO en monitorización cardíaca en tiempo real, análisis predictivo de riesgos y herramientas de diagnóstico basadas en IA para mejorar las tasas de supervivencia de los pacientes. Las innovaciones en cardiología también se benefician de un sólido ecosistema de colaboración entre empresas de dispositivos médicos e instituciones académicas. La prevalencia de enfermedades relacionadas con el estilo de vida, como la hipertensión y la obesidad, aumenta aún más la demanda de soluciones cardiológicas innovadoras. Los gobiernos y los profesionales sanitarios están priorizando las inversiones en salud cardíaca, lo que refuerza el dominio de este segmento. Con una investigación continua y una creciente confianza en sistemas de monitoreo avanzados, la cardiología mantiene su posición como el segmento de aplicación líder.

Se prevé que el segmento de oncología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la creciente incidencia del cáncer a nivel mundial y la fuerte demanda de soluciones de detección temprana y tratamiento personalizado. Las innovaciones en biopsia líquida, imágenes tumorales basadas en IA y cirugías oncológicas asistidas por robot están configurando el futuro del diagnóstico y la terapia del cáncer. Las empresas de tecnología médica financiadas por OPI están aprovechando la genómica y la IA para crear soluciones oncológicas de precisión, mejorando significativamente la eficacia del tratamiento. También se están comercializando tecnologías avanzadas de radioterapia y cirugía a través de inversiones en OPI, ampliando el acceso a la atención oncológica mínimamente invasiva. El segmento de oncología se ve impulsado aún más por la adopción de plataformas basadas en datos que integran el historial del paciente, la genómica y los resultados del diagnóstico para una atención personalizada. Las alianzas con institutos oncológicos líderes aceleran la validación clínica y la aprobación regulatoria. Con una fuerte demanda de los pacientes y avances tecnológicos, se prevé que la oncología supere a otros segmentos en crecimiento, posicionándose como el área de aplicación de mayor expansión.

• Por enfoque tecnológico

En función del enfoque tecnológico, el mercado global de innovaciones de tecnología médica que salen a bolsa se segmenta en inteligencia artificial y aprendizaje automático, internet de las cosas médicas (IoMT), impresión 3D e implantes personalizados, nanotecnología y realidad aumentada/virtual. El segmento de inteligencia artificial y aprendizaje automático obtuvo la mayor cuota de mercado en ingresos, con un 39,7%, en 2024, impulsado por su amplia aplicación en diagnóstico, descubrimiento de fármacos y análisis predictivo. Las plataformas de IA permiten a los profesionales sanitarios procesar grandes conjuntos de datos, identificar patrones de enfermedades y administrar tratamientos precisos. Los hospitales de todo el mundo adoptan cada vez más herramientas de imagen basadas en IA para detectar enfermedades de forma precoz y mejorar los resultados de los tratamientos. Las empresas financiadas con OPV están a la vanguardia en la incorporación de soluciones de IA listas para su comercialización en los flujos de trabajo clínicos convencionales. Estas herramientas también mejoran la eficiencia operativa, reduciendo el tiempo de diagnóstico y el uso de recursos. El creciente apoyo regulatorio a las aplicaciones de IA en el ámbito sanitario refuerza aún más su adopción. Gracias a su capacidad de integración en múltiples sectores verticales, como el diagnóstico, la oncología y la cirugía, la IA y el aprendizaje automático siguen siendo el enfoque tecnológico dominante, lo que impulsa el crecimiento futuro de la tecnología médica.

Se proyecta que el segmento de impresión 3D e implantes personalizados experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, impulsada por la creciente demanda de implantes quirúrgicos, prótesis y modelos anatómicos personalizados. Los cirujanos recurren cada vez más a las soluciones impresas en 3D para realizar cirugías complejas con mayor precisión y menos riesgos. Las startups de tecnología médica respaldadas por IPO están desarrollando plataformas escalables para implantes asequibles y específicos para cada paciente, especialmente en ortopedia y cirugía reconstructiva. La impresión 3D también permite una creación de prototipos más rápida y reduce el tiempo de comercialización de nuevos dispositivos. La versatilidad de esta tecnología se extiende a la atención odontológica, la reconstrucción craneal y las aplicaciones cardíacas. Su adopción se ve reforzada por la rentabilidad, ya que los implantes personalizados reducen la necesidad de cirugía de revisión y mejoran los resultados de los pacientes. Con el fuerte interés de los inversores y la aceleración de la adopción clínica, la impresión 3D se ha convertido en el segmento de mayor crecimiento dentro del enfoque tecnológico, con la promesa de redefinir la atención personalizada para cada paciente.

• Por entorno clínico

En función del entorno clínico, el mercado global de innovaciones de IPO en tecnología médica se segmenta en hospitales, centros de cirugía ambulatoria, atención remota/domiciliaria, clínicas especializadas y otros. El segmento Hospitales dominó la mayor cuota de mercado en ingresos, con un 44,2% en 2024, lo que refleja su papel como centros principales de tecnologías médicas avanzadas y la adopción de dispositivos de alto valor. Los hospitales son los primeros en implementar innovaciones financiadas por IPO en cirugía robótica, diagnóstico por IA y herramientas quirúrgicas mínimamente invasivas debido a la complejidad de sus pacientes y a su infraestructura a gran escala. Su poder adquisitivo facilita la adopción temprana de nuevos dispositivos, a menudo respaldada por alianzas con startups de tecnología médica y fabricantes consolidados. Los hospitales también actúan como centros clave de validación para ensayos clínicos y programas piloto, acelerando las aprobaciones regulatorias. Con el aumento del volumen de pacientes y la demanda de atención de vanguardia, los hospitales siguen siendo los principales impulsores de la adopción de tecnología médica. La combinación de recursos, experiencia y alianzas garantiza su liderazgo en entornos clínicos.

Se espera que el segmento de atención remota/domiciliaria experimente la CAGR más rápida del 22,5% entre 2025 y 2032, impulsada por la transición global hacia la atención médica descentralizada y la creciente adopción de la telemedicina y los dispositivos conectados. Las empresas respaldadas por OPI están lanzando monitores de salud portátiles, kits de diagnóstico remoto y plataformas de salud digital que transmiten datos de pacientes en tiempo real a los médicos. Esto reduce los reingresos hospitalarios y mejora el manejo de enfermedades crónicas. El envejecimiento de la población, combinado con el aumento de los costos de la atención médica, está impulsando la demanda de soluciones de atención domiciliaria. Las tecnologías de atención remota se están adoptando ampliamente para la monitorización cardíaca, el manejo de la diabetes y la recuperación posquirúrgica. La expansión de la IoMT y la conectividad 5G acelera aún más esta tendencia, lo que permite interacciones fluidas entre pacientes y médicos. A medida que los pacientes priorizan cada vez más la conveniencia y la asequibilidad, la atención remota/domiciliaria emerge como el entorno clínico de más rápido crecimiento, transformando el futuro de la prestación de servicios de salud.

Análisis regional del mercado de innovaciones de IPO de MedTech

- América del Norte dominó el mercado de innovaciones de IPO de tecnología médica con la mayor participación en los ingresos del 41,3 % en 2024, respaldada por un fuerte gasto en I+D.

- Infraestructura de atención médica avanzada y la presencia de empresas líderes de tecnología médica que buscan activamente IPO para expandir sus carteras

- El liderazgo de la región se ve reforzado por inversiones continuas en salud digital, cirugía robótica y diagnósticos impulsados por IA, junto con vías regulatorias favorables que fomentan la innovación y la comercialización de nuevas tecnologías.

Perspectivas del mercado de innovaciones de la oferta pública inicial de MedTech en EE. UU.

El mercado estadounidense de innovaciones en IPO de tecnología médica captó la mayor participación en ingresos, con un 80,5%, en 2024 en Norteamérica, impulsado por importantes lanzamientos de IPO en plataformas de cirugía mínimamente invasiva, dispositivos biotecnológicos y terapias digitales. La sólida financiación de capital riesgo, sumada a la confianza de los inversores en los avances de la tecnología médica, está acelerando el ritmo de las IPO. Además, las alianzas estratégicas entre proveedores de atención médica y startups de tecnología médica están impulsando la adopción, mientras que la claridad regulatoria de la FDA respalda una sólida cartera de empresas listas para IPO.

Perspectivas del mercado de innovaciones de la OPI de MedTech en Europa

Se proyecta que el mercado europeo de innovaciones en IPOs de tecnología médica se expanda de forma sostenida durante el período de pronóstico, impulsado por estrictas regulaciones sanitarias, una sólida adopción de tecnologías de diagnóstico avanzadas y un enfoque creciente en la sostenibilidad de las soluciones sanitarias. La región se beneficia de un ecosistema de investigación consolidado y una percepción favorable de los inversores hacia las empresas de tecnología médica.

Perspectivas del mercado de innovaciones de la OPI de MedTech en el Reino Unido

Se prevé que el mercado británico de innovaciones en IPOs de tecnología médica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas de I+D respaldadas por el gobierno, un centro biotecnológico activo y un aumento en el número de startups de tecnología médica que acceden a capital a través de IPOs. La creciente demanda de medicina de precisión y soluciones de salud digital también impulsa la expansión.

Perspectivas del mercado de innovaciones de la OPI de MedTech en Alemania

Se espera que el mercado alemán de innovaciones en IPOs de tecnología médica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el enfoque del país en la innovación sanitaria de alta tecnología y las soluciones médicas ecológicas. El sólido marco regulatorio alemán y el sólido ecosistema de capital riesgo apoyan a las empresas de tecnología médica en su crecimiento a través de IPOs, especialmente en diagnóstico, imagenología y tecnologías mínimamente invasivas.

Perspectivas del mercado de innovaciones de IPO de MedTech en Asia-Pacífico

Se prevé que el mercado de innovaciones de IPO de tecnología médica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la expansión del acceso a la atención médica y el creciente interés de los inversores en las startups de tecnología médica de la región. Países como China, India y Japón se están consolidando como centros de IPO, gracias a incentivos gubernamentales, una infraestructura sanitaria mejorada y una fuerte demanda de soluciones sanitarias asequibles e innovadoras.

Perspectivas del mercado de innovaciones de la OPI de MedTech en Japón

El mercado japonés de innovaciones en tecnología médica que se lanzan a bolsa está cobrando impulso gracias a su panorama tecnológico avanzado, su énfasis en la atención mínimamente invasiva y la creciente demanda de soluciones sanitarias adaptadas a su población envejeciente. Las empresas japonesas de tecnología médica aprovechan cada vez más las ofertas públicas iniciales para financiar I+D en cirugía asistida por robot y tecnologías avanzadas de imagen, lo que impulsa aún más su crecimiento.

Perspectivas del mercado de innovaciones de la OPI de tecnología médica de China

El mercado chino de innovaciones en tecnología médica que salen a bolsa representó la mayor cuota de ingresos en Asia-Pacífico en 2024, impulsado por una clase media en rápida expansión, un mayor gasto en salud y un sólido respaldo gubernamental a la innovación en tecnología médica. Las empresas nacionales de tecnología médica recurren cada vez más a las salidas a bolsa para escalar su producción y expandirse internacionalmente, con áreas de enfoque que incluyen diagnósticos basados en IA, dispositivos médicos portátiles y plataformas quirúrgicas de última generación.

Cuota de mercado de innovaciones en la oferta pública inicial de MedTech

La industria de innovaciones en IPO de MedTech está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Abbott (EE. UU.)

- Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Smith & Nephew plc (Reino Unido)

- Siemens Healthineers AG (Alemania)

- BD (EE. UU.)

- Corporación Terumo (Japón)

- Koninklijke Philips NV (Países Bajos)

Últimos avances en el mercado global de innovaciones para IPOs de MedTech

- En febrero de 2021, Butterfly Network, desarrolladora de ecógrafos portátiles de cuerpo completo en chip, completó su fusión con Longview Acquisition Corp. y comenzó a cotizar en la Bolsa de Valores de Nueva York. Esta transacción marcó una de las salidas a bolsa de una SPAC de tecnología médica más destacadas de ese año.

- En junio de 2024, Insightec, líder en tecnologías de ultrasonido enfocado, anunció una ronda de financiación de capital de USD 150 millones liderada por Fidelity Management & Research Company para respaldar su expansión global y el desarrollo clínico de plataformas de ultrasonido enfocado guiadas por resonancia magnética.

- En octubre de 2024, Ceribell, una empresa especializada en diademas con detección rápida de convulsiones habilitadas con IA para hospitales, completó una oferta pública inicial ampliada y comenzó a cotizar en el Nasdaq Global Select Market bajo el símbolo CBLL, recaudando aproximadamente USD 180 millones para expandir las ventas y el desarrollo de productos.

- En junio de 2025, Omada Health, una empresa de salud digital centrada en el manejo de enfermedades crónicas, completó con éxito su oferta pública inicial en Nasdaq, lo que refleja la renovada confianza de los inversores en las IPO de salud digital.

- En agosto de 2025, HeartFlow, una empresa de diagnóstico cardíaco con inteligencia artificial, completó un exitoso debut en Nasdaq que valoró a la empresa en más de USD 2 mil millones y proporcionó fondos para acelerar la comercialización de su tecnología de imágenes coronarias en 3D.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.