Global Metal Forging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

Segmentación del mercado mundial de forja de metales por materia prima (acero al carbono, acero aleado, aluminio, magnesio, acero inoxidable, titanio y otros) y aplicación (automoción, aeroespacial, petróleo y gas, construcción, agricultura y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de forja de metales

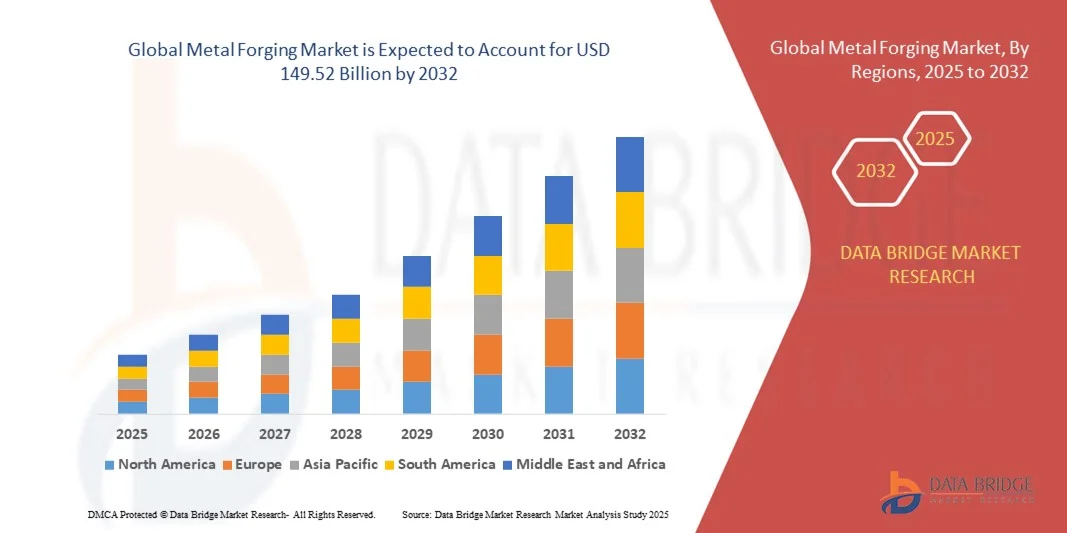

- El tamaño del mercado mundial de forja de metales se valoró en 94.880 millones de dólares en 2024 y se espera que alcance los 149.520 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 5,85% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente industrialización, la mayor demanda de componentes de alta resistencia en los sectores automotriz, aeroespacial y de la construcción, y los continuos avances tecnológicos en procesos de forja como la forja de precisión, la forja en caliente y en frío, y la forja asistida por aditivos.

- Además, la creciente necesidad de materiales ligeros, duraderos y de alto rendimiento en aplicaciones de transporte, defensa y energía está impulsando la adopción de componentes forjados, mientras que la integración de aleaciones avanzadas y sistemas de forja automatizados está mejorando la eficiencia de la producción y la calidad del producto, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de la forja de metales

- La forja de metales consiste en dar forma a los metales mediante fuerzas de compresión para producir componentes resistentes, duraderos y de alta precisión. Las piezas forjadas se utilizan ampliamente en motores de automóviles, componentes aeroespaciales, maquinaria industrial y equipos de defensa debido a sus propiedades mecánicas superiores, fiabilidad y resistencia a la fatiga.

- La creciente demanda de forja de metales se debe principalmente al rápido crecimiento de las industrias de uso final, la tendencia hacia materiales ligeros y de alta resistencia, la creciente adopción de la automatización y las tecnologías de fabricación avanzadas, y un fuerte enfoque en la eficiencia, la calidad y la sostenibilidad en los procesos de producción.

- La región Asia-Pacífico dominó el mercado de la forja de metales con una cuota del 54% en 2024, debido a la rápida industrialización, el auge de la fabricación de automóviles y aeroespacial, y la fuerte presencia de centros de producción de forja.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de la forja de metales durante el período de pronóstico, debido a la fuerte demanda de componentes forjados en los sectores automotriz, aeroespacial, de petróleo y gas, y de la construcción.

- El segmento automotriz dominó el mercado con una cuota del 42,5 % en 2024, debido a la constante necesidad de componentes de alta resistencia y durabilidad, como cigüeñales, engranajes, ejes y piezas de suspensión. Los fabricantes de automóviles dependen en gran medida de componentes forjados para garantizar la seguridad, el rendimiento y la vida útil de los vehículos. La adopción de materiales ligeros en vehículos de pasajeros y comerciales impulsa aún más la demanda de piezas forjadas, ya que estos componentes logran un equilibrio entre la reducción de peso y la robustez mecánica. Las cadenas de suministro automotrices consolidadas y la demanda constante de repuestos y piezas de recambio refuerzan el dominio de este segmento.

Alcance del informe y segmentación del mercado de forja de metales

|

Atributos |

Información clave del mercado de la forja de metales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la forja de metales

Mayor uso de componentes forjados ligeros y de alta resistencia

- Una de las principales tendencias que influyen en el mercado mundial de la forja de metales es el creciente uso de componentes forjados ligeros pero de alta resistencia en sectores como el automotriz, el aeroespacial y el de la construcción. La necesidad de materiales que equilibren rendimiento, seguridad y sostenibilidad está impulsando a los fabricantes hacia técnicas de forja avanzadas para producir componentes con mayor integridad estructural y menor peso.

- Por ejemplo, Bharat Forge ha suministrado activamente piezas forjadas de aluminio y titanio a fabricantes de equipos originales (OEM) de los sectores aeroespacial y automotriz, demostrando cómo las empresas líderes están optando por componentes más ligeros pero a la vez duraderos para cumplir con los requisitos de eficiencia y rendimiento. Estrategias similares en todo el sector están acelerando el desarrollo de productos forjados con mayor precisión y estándares de calidad.

- El aumento de la producción de vehículos eléctricos e híbridos ha incrementado la demanda de piezas ligeras de aluminio y magnesio forjadas que mejoran la eficiencia del combustible sin comprometer la durabilidad. Esta tendencia también se extiende a las carcasas de baterías y los componentes estructurales de la electromovilidad, que requieren soluciones forjadas robustas para garantizar la seguridad y el rendimiento.

- En el sector aeroespacial, el titanio forjado y las aleaciones de alta resistencia se están volviendo cruciales para las piezas estructurales y los componentes de turbinas debido a su capacidad para soportar altas tensiones y temperaturas extremas. Además, las industrias de la construcción y la maquinaria pesada dependen cada vez más del acero forjado para componentes duraderos en sistemas de alta carga.

- La personalización de los procesos de forja, como los métodos de forja en matriz cerrada y de precisión, permite la producción de geometrías complejas que cumplen con los requisitos de rendimiento de la maquinaria moderna y los sistemas de transporte ligeros. Estas innovaciones mejoran el aprovechamiento del material, reducen los residuos y refuerzan la competitividad de los productos forjados.

- La continua tendencia hacia componentes forjados ligeros y de alta resistencia está transformando las perspectivas de crecimiento del mercado, con industrias que adaptan sus estrategias de adopción para mejorar el rendimiento, la seguridad y la eficiencia, en consonancia con los objetivos globales de sostenibilidad y productividad. Esto garantiza que los productos forjados seguirán siendo fundamentales para las aplicaciones industriales críticas en el futuro.

Dinámica del mercado de la forja de metales

Conductor

Creciente industrialización y demanda de piezas metálicas duraderas

- La rápida industrialización y la expansión económica en los mercados emergentes están impulsando significativamente la demanda de componentes forjados que ofrecen durabilidad, alta capacidad de carga y fiabilidad. A medida que las industrias amplían su capacidad de producción, las piezas forjadas siguen siendo insumos esenciales en la fabricación de equipos para la industria automotriz, energética y de la construcción.

- Por ejemplo, Larsen & Toubro (L&T) Heavy Engineering ha reforzado sus capacidades de forja para suministrar piezas duraderas para proyectos de petróleo y gas, energía e infraestructura. Esto pone de manifiesto cómo las empresas líderes están invirtiendo directamente en operaciones de forja para cumplir con los estándares de durabilidad exigidos para equipos críticos y aplicaciones de alta exigencia.

- El sector automotriz es uno de los mayores consumidores de componentes forjados, utilizando acero forjado para cigüeñales, bielas, engranajes y ejes debido a su superior resistencia mecánica. Además, los camiones pesados y los vehículos todoterreno dependen cada vez más de piezas forjadas para lograr mayor resistencia y una vida útil más prolongada en condiciones exigentes.

- El crecimiento industrial en sectores como las energías renovables, la defensa y la maquinaria de construcción amplía aún más el alcance del mercado, ya que estos segmentos requieren productos forjados de alta precisión capaces de ofrecer fiabilidad estructural a largo plazo. El acero y las aleaciones forjadas son esenciales para estas aplicaciones, ya que garantizan la seguridad operativa y la robustez en entornos críticos.

- La expansión de los proyectos de infraestructura tanto en economías desarrolladas como en desarrollo refuerza la demanda de piezas forjadas como insumos primarios para equipos, maquinaria y componentes de construcción. En consecuencia, la necesidad de materiales confiables, duraderos y de alta resistencia sigue siendo un factor clave que se alinea con el ritmo de la industrialización y la modernización globales.

Restricción/Desafío

Altos costos de producción y requisitos energéticos

- Una de las principales limitaciones para el mercado de la forja de metales es la elevada estructura de costes asociada a los procesos de producción, que requieren un consumo energético considerable para las operaciones de calentamiento, conformado y acabado. Además, los equipos especializados y la mano de obra cualificada incrementan la carga de costes total para los fabricantes que operan en entornos globales competitivos.

- Por ejemplo, empresas como Schuler Group y ThyssenKrupp se enfrentan a desafíos constantes en la gestión de los costes de producción debido al alto consumo energético de los equipos de forja y a la necesidad continua de actualizaciones tecnológicas. Esto demuestra cómo los actores internacionales se ven afectados por el aumento de los costes de los insumos, al tiempo que se esfuerzan por mantener la rentabilidad y la competitividad.

- El consumo energético sigue siendo uno de los mayores gastos operativos en la forja de metales, especialmente en procesos que involucran altos puntos de fusión, como el acero o las aleaciones de titanio. Esto hace que los fabricantes sean vulnerables a las fluctuaciones de los precios de la energía, lo que influye aún más en la planificación de la producción y las estrategias de gestión de costes.

- El aumento de los salarios, sumado a la escasez de profesionales cualificados en la forja, intensifica los desafíos operativos a los que se enfrentan los productores. Además, las normativas medioambientales más estrictas, que exigen menores emisiones y una producción sostenible, incrementan aún más los costes de cumplimiento y limitan los márgenes de beneficio generales.

- Para garantizar la sostenibilidad a largo plazo, las empresas de forja deben adoptar tecnologías más eficientes energéticamente, automatizar procesos críticos e incrementar las prácticas de reciclaje para reducir la dependencia de insumos. Al abordar estos desafíos, el mercado de la forja de metales puede mantener su capacidad para satisfacer la creciente demanda industrial, a la vez que equilibra la competitividad en entornos operativos de alto costo.

Alcance del mercado de la forja de metales

El mercado está segmentado en función de la materia prima y la aplicación.

- Por materia prima

Según el tipo de materia prima, el mercado de la forja de metales se segmenta en acero al carbono, acero aleado, aluminio, magnesio, acero inoxidable, titanio y otros. El segmento del acero al carbono dominó el mercado con la mayor cuota de ingresos, un 38,5 % en 2024, gracias a su elevada relación resistencia-coste, su amplia disponibilidad y su idoneidad para una gran variedad de aplicaciones de forja. Las piezas forjadas de acero al carbono se utilizan ampliamente en la industria automotriz, la construcción y la maquinaria industrial debido a su durabilidad, resistencia a la fatiga y facilidad de procesamiento. Los fabricantes prefieren el acero al carbono por su versatilidad, que permite la producción de componentes forjados complejos y de gran tamaño con propiedades mecánicas fiables. El dominio de este segmento se ve reforzado por cadenas de suministro consolidadas y un rendimiento probado en diversas industrias de uso final.

Se prevé que el segmento del aluminio experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales ligeros en los sectores automotriz y aeroespacial. Las piezas forjadas de aluminio ofrecen una excelente relación resistencia-peso, resistencia a la corrosión y eficiencia energética, lo que las hace ideales para aplicaciones que requieren ahorro de combustible y reducción de emisiones. La creciente adopción de vehículos eléctricos y componentes aeroespaciales está impulsando la necesidad de piezas forjadas de aluminio de alto rendimiento. Además, los avances en las tecnologías de forjado de aluminio han mejorado la precisión y el acabado superficial, aumentando aún más su atractivo en las aplicaciones de ingeniería modernas.

- Mediante solicitud

Según su aplicación, el mercado de la forja de metales se segmenta en automoción, aeroespacial, petróleo y gas, construcción, agricultura y otros. El segmento de automoción dominó el mercado con la mayor cuota de ingresos, un 42,5 % en 2024, impulsado por la constante necesidad de componentes duraderos y de alta resistencia, como cigüeñales, engranajes, ejes y piezas de suspensión. Los fabricantes de automóviles dependen en gran medida de los componentes forjados para garantizar la seguridad, el rendimiento y la vida útil de los vehículos. La adopción de materiales ligeros en vehículos de pasajeros y comerciales impulsa aún más la demanda de piezas forjadas, ya que estos componentes equilibran la reducción de peso con la robustez mecánica. Las consolidadas cadenas de suministro del sector automotriz y la demanda constante de piezas de repuesto y de posventa refuerzan el dominio de este segmento.

Se prevé que el sector aeroespacial experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente demanda de componentes forjados ligeros y de alta resistencia para motores de aeronaves, trenes de aterrizaje y piezas estructurales. Las piezas forjadas aeroespaciales requieren precisión, fiabilidad y el cumplimiento de estrictas normas de calidad, lo que impulsa las inversiones en tecnologías de forjado avanzadas. El crecimiento de la aviación comercial, el aumento de los presupuestos de defensa y el enfoque en el diseño de aeronaves de bajo consumo de combustible están acelerando la adopción de aluminio forjado, titanio y aleaciones de alto rendimiento. El crecimiento del sector se ve respaldado además por las innovaciones en el desarrollo de aleaciones y la automatización de los procesos de forjado aeroespacial.

Análisis regional del mercado de forja de metales

- La región Asia-Pacífico dominó el mercado de la forja de metales con la mayor cuota de ingresos, un 54% en 2024, impulsada por la rápida industrialización, el auge de la fabricación de automóviles y aeroespacial, y la fuerte presencia de centros de producción de forja.

- El entorno de fabricación rentable de la región, las crecientes inversiones en tecnologías de forja avanzadas y el aumento de las exportaciones de componentes forjados están acelerando la expansión del mercado.

- La disponibilidad de mano de obra cualificada, las políticas gubernamentales favorables y la creciente adopción de materiales forjados de alta resistencia en múltiples industrias están contribuyendo al aumento del consumo de forja de metales.

Perspectivas del mercado chino de forja de metales

En 2024, China ostentó la mayor cuota del mercado de forja de metales en la región Asia-Pacífico, gracias a su posición como líder mundial en la fabricación de equipos para los sectores automotriz, aeroespacial e industrial. Su sólida base industrial, las políticas favorables que impulsan la manufactura avanzada y su amplia capacidad exportadora de componentes forjados son los principales motores de crecimiento. La demanda se ve aún más impulsada por las inversiones en el desarrollo de aleaciones, la forja de alta precisión y la adopción de metales ligeros para aplicaciones en los sectores automotriz y aeroespacial.

Perspectivas del mercado de forja de metales en la India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la expansión de la producción automotriz, el desarrollo de infraestructura y la creciente demanda de componentes forjados duraderos para maquinaria industrial. Iniciativas como «Make in India» y la inversión en instalaciones de forja avanzadas están fortaleciendo el crecimiento del mercado. Además, la creciente adopción de aceros de alta resistencia y piezas forjadas de aluminio para los sectores de energía, transporte y defensa está impulsando una sólida expansión del mercado.

Perspectivas del mercado europeo de forja de metales

El mercado europeo de forja de metales se expande de forma constante, impulsado por las consolidadas industrias automotriz y aeroespacial, los rigurosos estándares de calidad y la creciente demanda de componentes forjados de precisión. La región prioriza la producción energéticamente eficiente, los materiales de alta resistencia y las prácticas de fabricación sostenibles, especialmente en aplicaciones para la industria automotriz y aeroespacial. La demanda de forjados de aleaciones especiales y titanio impulsa aún más el crecimiento del mercado.

Perspectivas del mercado alemán de forja de metales

El mercado alemán de forja de metales se sustenta en su sólida base manufacturera para los sectores automotriz y aeroespacial, su avanzada tecnología industrial y su modelo de producción orientado a la exportación. El país se beneficia de redes de I+D bien establecidas, una gran experiencia en ingeniería de precisión y la adopción de componentes forjados de alto rendimiento. Existe una demanda particularmente alta para su uso en aceros de alta resistencia, aleaciones ligeras y componentes críticos de maquinaria.

Perspectivas del mercado de forja de metales en el Reino Unido

El mercado del Reino Unido se sustenta en sectores aeroespacial y de defensa consolidados, inversiones en fabricación avanzada y un creciente interés por los materiales forjados de alto rendimiento. El aumento de las actividades de I+D, la adopción de aleaciones ligeras y la colaboración entre la industria y las instituciones académicas impulsan el crecimiento. La creciente demanda de componentes forjados a medida para aplicaciones en automoción, maquinaria industrial y energía refuerza el desarrollo del mercado.

Perspectivas del mercado de forja de metales en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la fuerte demanda de componentes forjados en los sectores automotriz, aeroespacial, de petróleo y gas, y de la construcción. Las inversiones en tecnologías de forja avanzadas, materiales ligeros y componentes de precisión están impulsando la expansión del mercado. El creciente retorno de la producción a otros países y las alianzas estratégicas entre actores industriales también contribuyen a este crecimiento.

Perspectivas del mercado estadounidense de forja de metales

En 2024, Estados Unidos representó la mayor cuota del mercado norteamericano, gracias a sus consolidadas industrias automotriz y aeroespacial, una sólida infraestructura de I+D y la adopción de materiales forjados de alto rendimiento. El enfoque en la innovación, la fabricación de precisión y las prácticas de producción sostenibles fomenta el uso de forjados avanzados de acero, aluminio y titanio. La presencia de actores industriales clave y cadenas de suministro robustas consolidan aún más la posición de liderazgo de Estados Unidos en la región.

Cuota de mercado de la forja de metales

La industria de la forja de metales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ansteel Vigano' Srl. (Italia)

- Arconic (EE. UU.)

- ATI. (EE. UU.)

- Forja Bharat (India)

- Bruck GmbH (Alemania)

- ELLWOOD Group Inc. (EE. UU.)

- CORPORACIÓN DE FUNDICIÓN Y FORJA DE JAPÓN (Japón)

- Hilton Metal Forging Ltd. (India)

- Ace Forge Pvt. Ltd. (India)

- Taller de forja de metales Chauhan. (India)

- Trenton Forging (EE. UU.)

- Pradeep Metals Limited (India)

- Forjados de acero AV (India)

- Forja de caída de Green Bay (EE. UU.)

- Forja avanzada (India)

- CALMET (EE. UU.)

- Shree Siddheshwari Forja de metales Pvt. Limitado. Ltd (India)

- Viking Forge (EE. UU.)

- LARSEN & TOUBRO LIMITED (India)

- Precision Castparts Corp (EE. UU.)

Últimos avances en el mercado mundial de forja de metales

- En octubre de 2024, Bharat Forge Ltd. anunció un acuerdo para adquirir AAMIMCPL, una medida estratégica diseñada para fortalecer su presencia en el mercado global de la forja de metales. Se espera que esta adquisición mejore la posición competitiva de Bharat Forge al integrar las capacidades de fabricación avanzadas y la experiencia especializada de AAMIMCPL en la producción de componentes forjados de alta calidad. La colaboración ampliará la oferta de productos en sectores clave como el automotriz y el aeroespacial, al tiempo que permitirá optimizar la eficiencia operativa, las sinergias en investigación y desarrollo, y mejorar la gestión de la cadena de suministro, lo que en última instancia impulsará el crecimiento y la expansión de la cuota de mercado.

- En mayo de 2024, Balu Forge Industries Ltd. completó la adquisición estratégica de líneas de forja de 72.000 toneladas en Karnataka, India, lo que impulsó significativamente su capacidad de producción. Esta expansión es fundamental para satisfacer la creciente demanda de componentes forjados de precisión en los sectores automotriz, aeroespacial y de defensa. Equipadas con tecnología avanzada, las nuevas líneas de forja permiten a Balu Forge fabricar una gama más amplia de productos de alta calidad de manera eficiente, fortaleciendo su posición en el mercado y mejorando su capacidad para atender a clientes industriales tanto nacionales como internacionales.

- En febrero de 2024, Ovako y Tibnor anunciaron una alianza estratégica para impulsar soluciones de acero con baja huella de carbono, reflejando el creciente énfasis de la industria en la producción sostenible. Esta colaboración busca apoyar a los actores industriales en el cumplimiento de objetivos ambientales basados en la ciencia, al tiempo que se abordan las presiones regulatorias para reducir las emisiones. La iniciativa posiciona a ambas compañías como líderes en la producción sostenible de metales, atrayendo a clientes con conciencia ambiental y fortaleciendo su competitividad en mercados que priorizan cada vez más las prácticas de fabricación ecológica.

- En mayo de 2023, Arconic Corporation firmó un acuerdo definitivo para ser adquirida por Apollo Global Management Inc. en una transacción en efectivo valorada en aproximadamente 5200 millones de dólares. Esta adquisición proporciona a Arconic acceso a importantes recursos financieros y a la experiencia estratégica de una firma de inversión global líder, lo que permite mejorar sus capacidades operativas, acelerar sus iniciativas de crecimiento y optimizar la prestación de servicios a sus clientes. Se espera que esta operación consolide la posición de Arconic en el mercado y amplíe su influencia en el sector de componentes metálicos y aeroespaciales.

- En noviembre de 2022, Arconic Corporation completó la venta de su participación del 100% en sus operaciones en Rusia a Promishlennie Investitsii LLC, la empresa matriz de VSMPO-AVISMA Corporation, en una transacción en efectivo valorada en 230 millones de dólares. Esta desinversión tenía como objetivo mitigar los riesgos derivados de las incertidumbres geopolíticas y garantizar la protección del valor para los accionistas. La transacción permitió a Arconic reorientar sus recursos hacia mercados estables y de alto crecimiento, mejorando la resiliencia operativa y la competitividad a largo plazo en las cadenas de suministro globales de forja de metales y aeroespacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE FORJA DE METALES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE FORJA DE METALES

2.3 MERCADOS CUBIERTOS

2.4 ÁMBITO GEOGRÁFICO

2,5 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.6 MONEDA Y PRECIOS

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE FORJA DE METALES: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.3 AVANCES TECNOLÓGICOS DE LAS EMPRESAS

5.4 LAS CINCO FUERZAS DE PORTER

5.5 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.6 ANÁLISIS PESTEL

5.7 COBERTURA DE LA REGULACIÓN

5.7.1 CÓDIGOS DE PRODUCTO

5.7.2 NORMAS CERTIFICADAS

5.7.3 NORMAS DE SEGURIDAD

6 ANÁLISIS DE PRECIOS

7 ANÁLISIS DE LA CADENA DE SUMINISTRO

7.1 GENERALIDADES

7.2 ESCENARIO DE COSTOS LOGÍSTICOS

7.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

8 ESCENARIOS DE CAMBIO CLIMÁTICO

8.1 PREOCUPACIONES AMBIENTALES

8.2 RESPUESTA DE LA INDUSTRIA

8.3 EL PAPEL DEL GOBIERNO

8.4 RECOMENDACIONES DE LOS ANALISTAS

9 MERCADO MUNDIAL DE FORJA DE METALES, POR TIPO, 2022-2031 (MILLONES DE USD)

9.1 GENERALIDADES

9.2 FORJA CON MATRIZ ABIERTA

9.3 FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

9.4 FORJADO SIN BRILLO

9.5 FORJADO DE BLOQUEADOR

9.6 FORJA CONVENCIONAL

9.7 FORJA DE PRECISIÓN

9.8 OTROS

10 MERCADO MUNDIAL DE FORJA DE METALES, POR MATERIAL, 2022-2031 (MILLONES DE USD)

10.1 GENERALIDADES

10.2 ALUMINIO

10.2.1 SERIE 1000

10.2.2 SERIE 2000

10.2.3 SERIE 3000

10.2.4 SERIE 4000

10.2.5 SERIE 5000

10.2.6 SERIE 6000

10.2.7 SERIE 7000

10.2.8 SERIE 8000

10.3 ACERO

10.3.1 ACERO AL CARBONO

10.3.2 ACERO ALEADO

10.3.3 ACERO INOXIDABLE

10.3.4 OTROS

10.4 LATÓN

10.5 HIERRO

10.6 COBRE

10.7 MANGANESIO

10.8 TITANIO

10.9 OTROS

11 MERCADO MUNDIAL DE FORJA DE METALES, POR EQUIPO, 2022-2031 (MILLONES DE USD)

11.1 GENERALIDADES

11.2 PRENSAS

11.2.1 PRENSAS HIDRÁULICAS

11.2.2 PRENSAS MECÁNICAS

11.2.3 PRESIONES DE TORNILLO

11.2.4 OTROS

11.3 MARTILLOS

11.3.1 EFECTO SIMPLE (FORMACIÓN POR CAÍDA)

11.3.2 DOBLE EFECTO

11.3.3 MARTILLOS DE CONTRAATAQUE

11.3.4 OTROS

12 MERCADO MUNDIAL DE FORJA DE METALES, POR PROCESO, 2022-2031 (MILLONES DE USD)

12.1 GENERALIDADES

12.2 FORJADO EN CALIENTE

12.3 FORJADO EN FRÍO

13 MERCADO MUNDIAL DE FORJA DE METALES, POR APLICACIÓN, 2022-2031 (MILLONES DE USD)

13.1 GENERALIDADES

13.2 ENGRANAJES

13.3 CIGÜEÑAL

13.4 PISTÓN

EJE DE 13,5

13.6 COJINETE

13.7 ANILLO INTERIOR-EXTERIOR

13.8 ANILLO EXTERIOR DEL RODAMIENTO DE RODILLOS CÓNICOS

13.9 PIEZAS DEL MOTOR

13.1 PIEZAS DE LA TRANSMISIÓN

13.11 DISCOS DEL MOTOR

13.12 PIEZAS DEL COMPRESOR

13.13 ESCAPE

13.14 HILANDERAS

13.15 TUBERÍAS Y ACCESORIOS SIN COSTURA

13,16 BARRAS

13.17 PRODUCTOS DE SOLDADURA

13.18 JUNTAS

13.19 ARANDELAS

13.2 BIELAS

13.21 OTROS

14 MERCADO MUNDIAL DE FORJA DE METALES, POR USO FINAL, 2022-2031 (MILLONES DE USD)

14.1 GENERALIDADES

14.2 AUTOMOCIÓN

14.2.1 AUTOMOCIÓN, POR USO FINAL

14.2.1.1. VEHÍCULOS DE PASAJEROS

14.2.1.2. VEHÍCULOS COMERCIALES

14.2.1.3. VEHÍCULOS DE SERVICIO PESADO

14.2.1.4. OTROS

14.2.2 AUTOMOTRIZ, POR TIPO DE FORJA

14.2.2.1. FORJA CON MATRIZ ABIERTA

14.2.2.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.2.2.3. FORJADO SIN BRILLANTINA

14.2.2.4. FORJA DE BLOQUEADORES

14.2.2.5. FORJA CONVENCIONAL

14.2.2.6. FORJADO DE PRECISIÓN

14.2.2.7. OTROS

14.3 AEROESPACIAL

14.3.1 AEROESPACIAL, POR TIPO DE FORJA

14.3.1.1. FORJA CON MATRIZ ABIERTA

14.3.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.3.1.3. FORJADO SIN BRILLANTINA

14.3.1.4. FORJA DE BLOQUEADORES

14.3.1.5. FORJA CONVENCIONAL

14.3.1.6. FORJADO DE PRECISIÓN

14.3.1.7. OTROS

14.4 MARINA

14.4.1 MARINO, POR TIPO DE FORJA

14.4.1.1. FORJA CON MATRIZ ABIERTA

14.4.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.4.1.3. FORJADO SIN BRILLANTINA

14.4.1.4. FORJA DE BLOQUEADORES

14.4.1.5. FORJA CONVENCIONAL

14.4.1.6. FORJADO DE PRECISIÓN

14.4.1.7. OTROS

14.5 FERROCARRILES

14.5.1 FERROCARRILES, SEGÚN EL TIPO DE FORJA

14.5.1.1. FORJA CON MATRIZ ABIERTA

14.5.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.5.1.3. FORJADO SIN BRILLANTINA

14.5.1.4. FORJA DE BLOQUEADORES

14.5.1.5. FORJA CONVENCIONAL

14.5.1.6. FORJADO DE PRECISIÓN

14.5.1.7. OTROS

14.6 EDIFICACIÓN Y CONSTRUCCIÓN

14.6.1 CONSTRUCCIÓN Y EDIFICACIÓN, POR FORJA

14.6.1.1. FORJA CON MATRIZ ABIERTA

14.6.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.6.1.3. FORJADO SIN REFLEJO

14.6.1.4. FORJA DE BLOQUEADORES

14.6.1.5. FORJA CONVENCIONAL

14.6.1.6. FORJADO DE PRECISIÓN

14.6.1.7. OTROS

14.7 GENERACIÓN Y TRANSMISIÓN DE ENERGÍA

14.7.1 GENERACIÓN Y TRANSMISIÓN DE ENERGÍA POR FORJA

14.7.1.1. FORJA CON MATRIZ ABIERTA

14.7.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.7.1.3. FORJADO SIN BRILLANTINA

14.7.1.4. FORJA DE BLOQUEADORES

14.7.1.5. FORJA CONVENCIONAL

14.7.1.6. FORJADO DE PRECISIÓN

14.7.1.7. OTROS

14.8 AGRICULTURA

14.8.1 AGRICULTURA, POR TIPO DE FORJA

14.8.1.1. FORJA CON MATRIZ ABIERTA

14.8.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.8.1.3. FORJADO SIN REFLEJO

14.8.1.4. FORJA DE BLOQUEADORES

14.8.1.5. FORJA CONVENCIONAL

14.8.1.6. FORJADO DE PRECISIÓN

14.8.1.7. OTROS

14.9 ATENCIÓN MÉDICA

14.9.1 ATENCIÓN MÉDICA, POR TIPO DE FORJA

14.9.1.1. FORJA CON MATRIZ ABIERTA

14.9.1.2. FORJA EN MATRIZ CERRADA / FORJA POR IMPRESIONES

14.9.1.3. FORJADO SIN REFLEJO

14.9.1.4. FORJA DE BLOQUEADORES

14.9.1.5. FORJA CONVENCIONAL

14.9.1.6. FORJADO DE PRECISIÓN

14.9.1.7. OTROS

14.1 OTROS

15 MERCADO MUNDIAL DE FORJA DE METALES, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD)

15.1 MERCADO MUNDIAL DE FORJA DE METALES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.2 GENERALIDADES

15.3 NORTEAMÉRICA

15.3.1 EE. UU.

15.3.2 CANADÁ

15.3.3 MÉXICO

15.4 EUROPA

15.4.1 ALEMANIA

15.4.2 Reino Unido

15.4.3 ITALIA

15.4.4 FRANCIA

15.4.5 ESPAÑA

15.4.6 SUIZA

15.4.7 RUSIA

15.4.8 TURQUÍA

15.4.9 BÉLGICA

15.4.10 PAÍSES BAJOS

15.4.11 RESTO DE EUROPA

15.5 ASIA-PACÍFICO

15.5.1 JAPÓN

15.5.2 CHINA

15.5.3 COREA DEL SUR

15.5.4 INDIA

15.5.5 AUSTRALIA

15.5.6 NUEVA ZELANDA

15.5.7 TAIWÁN

15.5.8 SINGAPUR

15.5.9 TAILANDIA

15.5.10 INDONESIA

15.5.11 MALASIA

15.5.12 FILIPINAS

15.5.13 RESTO DE ASIA-PACÍFICO

15.6 SUDAMÉRICA

15.6.1 BRASIL

15.6.2 ARGENTINA

15.6.3 RESTO DE SUDAMÉRICA

15.7 ORIENTE MEDIO Y ÁFRICA

15.7.1 SUDÁFRICA

15.7.2 EGIPTO

15.7.3 ARABIA SAUDITA

15.7.4 EMIRATOS ÁRABES UNIDOS

15.7.5 ISRAEL

15.7.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16 MERCADO MUNDIAL DE FORJA DE METALES, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

16.3 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGULATORIOS

16.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17 ANÁLISIS FODA Y ANÁLISIS DE INVESTIGACIÓN DE MERCADO DE DATABRIDGE

18 MERCADO MUNDIAL DE FORJA DE METALES - PERFIL DE LA EMPRESA

18.1 CORPORACIÓN ARCONIC

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 CARTERA DE PRODUCTOS

18.1.4 DESARROLLOS RECIENTES

18.2 ATI LADISH LLC

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 CARTERA DE PRODUCTOS

18.2.4 DESARROLLOS RECIENTES

18.3 BHARAT FORGE

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 CARTERA DE PRODUCTOS

18.3.4 DESARROLLOS RECIENTES

18.4 CORPORACIÓN DE ACERO NIPPON

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 CARTERA DE PRODUCTOS

18.4.4 DESARROLLOS RECIENTES

18.5 LARSEN & TOUBRO LIMITADA

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 CARTERA DE PRODUCTOS

18.5.4 DESARROLLOS RECIENTES

18.6 FORJA MANUAL AMERICANA

18.6.1 PERFIL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 CARTERA DE PRODUCTOS

18.6.4 DESARROLLOS RECIENTES

18.7 ANDERSON SHUMAKER

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 CARTERA DE PRODUCTOS

18.7.4 DESARROLLOS RECIENTES

18.8 BRAWO EE. UU.

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 CARTERA DE PRODUCTOS

18.8.4 DESARROLLOS RECIENTES

18.9 BUNTY LLC

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 CARTERA DE PRODUCTOS

18.9.4 DESARROLLOS RECIENTES

18.1 MATTCO FORGE INC.

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 CARTERA DE PRODUCTOS

18.10.4 DESARROLLOS RECIENTES

18.11 COMPAÑÍA DE FORJA DE LA CIUDAD DE LA REINA

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 CARTERA DE PRODUCTOS

18.11.4 DESARROLLOS RECIENTES

18.12 ARC UNITED ENGINEERING, INC.

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 CARTERA DE PRODUCTOS

18.12.4 DESARROLLOS RECIENTES

18.13 CAB INCORPORATED

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 CARTERA DE PRODUCTOS

18.13.4 DESARROLLOS RECIENTES

18.14 GRUPO DE TODOS LOS METALES Y FORJA

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 CARTERA DE PRODUCTOS

18.14.4 DESARROLLOS RECIENTES

18.15 COMPAÑÍA DE FORJA KEYSTONE

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 CARTERA DE PRODUCTOS

18.15.4 DESARROLLOS RECIENTES

18.16 FOTOGRAFIC.DE

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 CARTERA DE PRODUCTOS

18.16.4 DESARROLLOS RECIENTES

18.17 GRUPO HOMBRE

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 CARTERA DE PRODUCTOS

18.17.4 DESARROLLOS RECIENTES

18.18 HENRY WILLIAMS LIMITADA

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 CARTERA DE PRODUCTOS

18.18.4 DESARROLLOS RECIENTES

18.19 WYMAN GORDON

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 CARTERA DE PRODUCTOS

18.19.4 DESARROLLOS RECIENTES

18.2 ACERO SHULTZ

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 CARTERA DE PRODUCTOS

18.20.4 DESARROLLOS RECIENTES

18.21 INDUSTRIAS CONSOLIDADAS, INC.

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 CARTERA DE PRODUCTOS

18.21.4 DESARROLLOS RECIENTES

18.22 PACIFIC FORGE INCORPORATED

18.22.1 RESUMEN DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 CARTERA DE PRODUCTOS

18.22.4 DESARROLLOS RECIENTES

18.23 OTTO FUCHS

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 CARTERA DE PRODUCTOS

18.23.4 DESARROLLOS RECIENTES

18.24 WEBER METALS

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 CARTERA DE PRODUCTOS

18.24.4 DESARROLLOS RECIENTES

18.25 CORPORACIÓN ALCOA

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 CARTERA DE PRODUCTOS

18.25.4 DESARROLLOS RECIENTES

19 INFORMES RELACIONADOS

20 CUESTIONARIO

21 CONCLUSIÓN

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.