Global Methane Emissions Monitoring In Oil And Gas Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.40 Billion

USD

16.79 Billion

2025

2033

USD

3.40 Billion

USD

16.79 Billion

2025

2033

| 2026 –2033 | |

| USD 3.40 Billion | |

| USD 16.79 Billion | |

| % | |

|

Monitoreo de emisiones de gases, sistemas de monitoreo continuo (CMS), monitorización periódica, sistemas de monitoreo continuo de emisiones (CEMS) y sistemas portátiles, tecnología de detección (imágenes ópticas) Tendencias y pronósticos industriales a 2033

Monitoreo de emisiones de metano en el mercado del petróleo

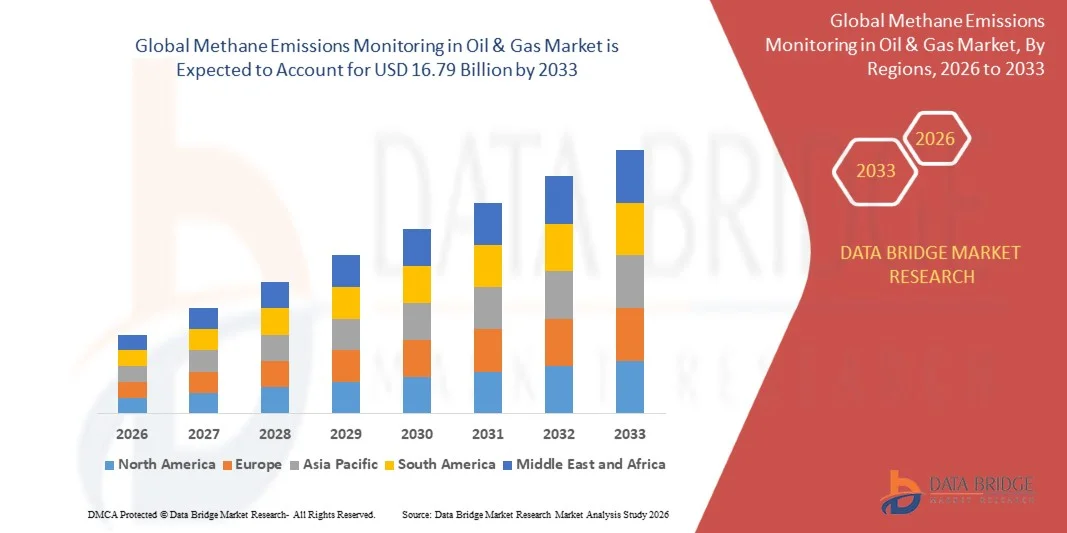

Según el análisis de investigación del mercado de datos La vigilancia de las emisiones de metano en el mercado del gas y el petróleo se valoróUSD 3.40 mil millones en 2025y se prevé que alcanceUSD 16.79 billion by 2033, creciendo en unCAGR of 22.10% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la presión reglamentaria para reducir las emisiones de metano, los rápidos avances en las tecnologías de detección y cuantificación de metanos, y la ampliación del despliegue de sistemas de vigilancia continuos en las operaciones de suministro de petróleo y gas. La creciente adopción de sistemas de vigilancia basados en satélites, imágenes de gases ópticos, encuestas aéreas y plataformas de detección basadas en sensores está aumentando aún más la transparencia de las emisiones y la rendición de cuentas operacional.

El creciente interés en la mitigación de metano a nivel mundial, junto con requisitos más estrictos de presentación de informes sobre emisiones y compromisos de descarbonización en toda la industria, es obligar a los operadores de petróleo y gas a adoptar soluciones avanzadas de vigilancia del metano. Los sistemas continuos de vigilancia de las emisiones (CEMS), las inspecciones basadas en drones y aeronaves, la vigilancia por satélite y las plataformas de análisis en tiempo real están complementando cada vez más los programas tradicionales de detección y reparación de las fugas en muchas regiones, ofreciendo enfoques escalables, repetibles y eficaces en función de los costos para la detección de las emisiones, el cumplimiento reglamentario, la prevención de las pérdidas y la reducción de gases de efecto invernadero.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 3.40 millones

- Valor de mercado esperado (2033): USD 16.79 millones

- CAGR prefabricado (2026–2033): 22,10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba la vigilancia de las emisiones de metano en el mercado del gas con la mayor cuota de ingresos del 38,5% en 2025, apoyada por normas estrictas de metano, el despliegue generalizado de programas de detección y reparación de fugas (LDAR) e importantes inversiones en tecnologías avanzadas de vigilancia en los Estados Unidos y Canadá.

- El segmento de sistemas continuos de vigilancia de las emisiones (CEMS) dirigió el mercado con una participación del 38,4% en 2025, impulsada por el aumento de la presión reglamentaria, la demanda de seguimiento de las emisiones en tiempo real y la adopción generalizada en grandes instalaciones de petróleo y gas de corriente superior y media.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por la expansión de la infraestructura de gas natural, el aumento de los requisitos de vigilancia ambiental y las crecientes iniciativas de mitigación de metano en China, India y Asia sudoriental.

- Los sistemas de monitoreo continuo (CMS) son el tipo de sistema de monitoreo de mayor crecimiento, proyectado para registrar un CAGR de 9,5%, reflejando el aumento en el despliegue de redes de sensores distribuidas y plataformas de inteligencia de emisiones en tiempo real.

- El segmento de imagen de gas óptico (OGI) dominó la categoría de tecnología de detección con una cuota de ingresos del 33,2% en 2025, liderada por su uso generalizado en los programas de detección y reparación de leaks y su capacidad de identificar visualmente las fugas de metano en tiempo real.

- Los sistemas de vigilancia fijos representaron el 42,6% del mercado, preferidos por el despliegue generalizado en sitios de producción, refinerías y instalaciones de procesamiento de gas que requieren un seguimiento continuo de las emisiones a nivel local.

- El segmento de monitoreo basado en la nube es el modo de despliegue más rápido, con un CAGR de 11%, impulsado por la creciente adopción de plataformas de gestión de emisiones digitales y soluciones de análisis de datos centralizadas.

Report Scope and Methane Emissions Monitoring in Oil & Gas Market Segmentation

|

Atributos |

Monitoreo de emisiones de metano en clave de gasMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·SLB(U.S.) ·Baker Hughes Company(U.S.) ·Halliburton Company(U.S.) ·ABB Ltd(Suiza) ·Honeywell International Inc.(U.S.) · Siemens AG (Alemania) · Teledyne FLIR LLC (U.S.) · Emerson Electric Co. (U.S.) · Sensirion AG (Suiza) · Sensores de espectro LLC (U.S.) · GHGSat Inc. (Canadá) · Kayrros SAS (Francia) · Orbio Earth GmbH (Alemania) · Momentick Ltd. (Israel) · AIRMO GmbH (Alemania) · Carbon Mapper Inc. (U.S.) · Insight M (U.S.) · Mediciones de cielo azul (U.S.) · EOTRAC (U.S.) · Comply Azul (U.S.) |

|

Oportunidades de mercado |

· El creciente despliegue de monitoreo de metano basado en satélites · Aumento de la integración de la vigilancia multiplataforma mediante satélites, aeronaves, drones y analítica avanzada · La creciente adopción de plataformas de análisis de metano impulsadas por los datos |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Monitoreo de emisiones de metano en las tendencias del mercado del petróleo

Tendencia: Ampliación de los sistemas de monitoreo de metanos de satélite, drenaje y capa múltiple

La vigilancia de las emisiones de metano en el mercado del petróleo y el gas está cambiando cada vez más hacia ecosistemas integrados de detección de múltiples capas que combinan satélites, drones, aeronaves y sensores terrestres para permitir la identificación y cuantificación continuas y de alta resolución de las fugas de metano a través de complejas infraestructuras de corriente, corriente media y corriente baja. Este cambio se ve impulsado por la necesidad de una visibilidad persistente de las emisiones, una localización más rápida de las fugas y una mejor precisión de medición en los activos de petróleo y gas dispersos geográficamente, donde los métodos de inspección periódicos tradicionales ya no son suficientes para los requisitos reglamentarios y de GCE.

Por ejemplo, el Sistema de Alerta y Respuesta de Metano del Programa de las Naciones Unidas para el Medio Ambiente (MARS) aprovecha datos de satélites a tiempo casi real para detectar importantes eventos de emisión de metano a nivel mundial y alertar a los operadores y gobiernos para una respuesta rápida, mejorando significativamente la velocidad de identificación de fugas y mitigación en las regiones de producción de petróleo y gas. Esta iniciativa pone de relieve la importancia cada vez mayor de las plataformas de vigilancia habilitadas por satélite para mejorar la rendición de cuentas mundial del metano, acelerar los esfuerzos de reducción de las emisiones y apoyar una aplicación reglamentaria más eficaz en todo el sector del petróleo y el gas.

Monitoreo de Emisiones de Metano en Dinámica del Mercado del Gas

Key Market Driver: Rising Regulatory Pressure and Global Methane Reduction Commitments

El principal factor de crecimiento del mercado de vigilancia de las emisiones de metano es el rápido fortalecimiento de los marcos regulatorios mundiales y los compromisos climáticos dirigidos a la reducción de metano como uno de los gases de efecto invernadero más impactantes a corto plazo. Los gobiernos y los órganos internacionales están aplicando cada vez más requisitos más estrictos de los LDAR, normas de declaración de emisiones y obligaciones en materia de presentación de informes sobre el carbono, obligando a los operadores de petróleo y gas a adoptar tecnologías avanzadas de vigilancia que garanticen el cumplimiento, al mismo tiempo que minimizan las penas de emisión y los riesgos de reputación.

Por ejemplo, las iniciativas reglamentarias, como las normas de metano de la EPA de los Estados Unidos y la Estrategia de Metano de la Unión Europea, están determinando una vigilancia más frecuente, ciclos de reparación y verificación de emisiones, lo que está acelerando directamente la adopción de sistemas continuos de vigilancia de las emisiones y tecnologías avanzadas de detección en las principales regiones productoras de petróleo y gas. Estos avances normativos demuestran el creciente papel de los requisitos de cumplimiento basados en políticas para acelerar la adopción de tecnologías de vigilancia del metano y apoyar la transición hacia prácticas de gestión de las emisiones más transparentes, mensurables y responsables dentro de la industria del petróleo y el gas.

Key Restraint/Challenge: High Deployment Cost and Technical Complexity of Advanced Monitoring Systems

A pesar de los fuertes progresos tecnológicos, el mercado enfrenta importantes obstáculos debido a la alta intensidad de capital y la complejidad operacional asociada al despliegue de sistemas avanzados de vigilancia del metano que integran satélites, drones, vigilancia de aeronaves y redes de sensores densas en un marco unificado de inteligencia sobre emisiones. Estos sistemas requieren una inversión inicial sustancial, calibración continua, personal técnico calificado y una infraestructura avanzada de procesamiento de datos, lo que hace que la adopción sea particularmente difícil para los pequeños y medianos operadores.

Por ejemplo, un estudio de investigación publicado en Química Atmosférica y Física destacó que cuantificar con precisión las emisiones de metano de las operaciones de petróleo y gas requiere combinar múltiples enfoques de medición, incluyendo observaciones terrestres, encuestas aéreas y modelado atmosférico. En el estudio se hizo hincapié en que las diferencias en las técnicas de medición, los requisitos de procesamiento de datos y la gestión de la incertidumbre aumentaban la complejidad y el costo de elaborar marcos fiables de vigilancia del metano a gran escala.

Oportunidad de mercado clave: Integración de la IA con el satélite y el análisis de metano multiplataforma

Una gran oportunidad emergente en el mercado de monitoreo de emisiones de metano radica en la integración de algoritmos de inteligencia artificial y aprendizaje automático con sistemas de monitoreo de múltiples fuentes, incluyendo imágenes de satélites, detección basada en drones y sensores de IoT de nivel terrestre, permitiendo la detección automatizada de metano, analítica predictiva e inteligencia de emisiones en tiempo real. Esta convergencia está transformando el monitoreo del metano de una herramienta de cumplimiento reactiva en un sistema de optimización operacional proactivo que mejora la prevención de fugas, la eficiencia de mantenimiento y las capacidades de pronóstico de emisiones.

Por ejemplo, la investigación publicada en Química Atmosférica y Física demostró que los enfoques de aprendizaje automático aplicados a las observaciones satelitales de TROPOMI pueden automatizar la detección de ciruelas de metano y mejorar la identificación de fuentes de emisión de metano. Del mismo modo, los modelos de aprendizaje profundo basados en Sentinel-2, como CH4Net, han mostrado potencial para el monitoreo escalable de superemisores de metano, reduciendo la dependencia del análisis manual de imágenes por satélite. Estos avances ponen de relieve el creciente papel de la teleobservación impulsada por la IA en la mejora de la visibilidad de las emisiones de metano, lo que permite una identificación más rápida de las fugas y un seguimiento más eficiente a gran escala en las operaciones de petróleo y gas.

Monitoreo de emisiones de metano en el mercado del petróleo

La vigilancia de las emisiones de metano en el mercado del gas se segmenta sobre la base del sistema de vigilancia, la tecnología de detección, el modo de despliegue y el usuario final

-

By Monitoring System

Sobre la base del sistema de vigilancia, la vigilancia de las emisiones de metano en el mercado del gas se segmenta en sistemas de vigilancia continua (CMS), vigilancia periódica, sistemas de vigilancia continua de las emisiones (CEMS) y sistemas portátiles de mano. el segmento de sistemas continuos de vigilancia de las emisiones (CEMS) dominaba el mercado con una proporción estimada del 38,4% en 2025, impulsada por el aumento de la presión reglamentaria, la demanda de seguimiento de las emisiones en tiempo real y la adopción generalizada en grandes instalaciones de petróleo y gas de corriente superior y media. Estos sistemas permiten mediciones ininterrumpidas de concentraciones de metano, permitiendo a los operadores detectar fugas en una etapa temprana y mejorar el cumplimiento de las regulaciones ambientales más estrictas. Están ampliamente integrados con redes de sensores fijos e infraestructura de vigilancia a nivel de instalaciones, en particular en los lugares de producción de alta emisión. El aumento del énfasis en la presentación continua de informes de cumplimiento en los marcos de reducción de metano fortalece aún más la adopción. Su capacidad para reducir la dependencia de las inspecciones manuales y las encuestas periódicas también aumenta la eficiencia operacional.

Se prevé que el segmento de sistemas de monitoreo continuo (CMS) sea el más rápido, con un CAGR estimado de 9,5% entre 2026 y 2033, impulsado por el aumento del despliegue de redes de sensores distribuidas y plataformas de inteligencia de emisiones en tiempo real. Las soluciones CMS están ganando tracción debido a su capacidad de proporcionar datos de emisiones de alta frecuencia a través de múltiples activos simultáneamente. Los avances en sensores habilitados para IoT, comunicación inalámbrica y análisis basados en la nube están mejorando significativamente la escalabilidad del sistema. Los operadores de petróleo y gas están cambiando cada vez más hacia CMS para pasar de la gestión reactiva a la proactiva de las emisiones. La integración con la detección de anomalías basadas en la inteligencia artificial está acelerando aún más la adopción. El creciente impulso regulatorio para la presentación continua de informes de metano es un catalizador clave del crecimiento.

-

Por tecnología de detección

Sobre la base de la tecnología de detección, el mercado se segmenta en la imagen óptica de gas (OGI), la espectroscopia de absorción láser de diodo tunable (TDLAS), la espectroscopia de anillo de cavidad (CRDS), LiDAR, cámaras infrarrojas y espectroscopia láser. El segmento de imagen de gas óptico (OGI) dominaba el mercado con una cuota estimada del 33,2% en 2025, debido a su uso generalizado en los programas de detección y reparación de leaks y su capacidad de identificar visualmente las fugas de metano en tiempo real. Las cámaras OGI están ampliamente desplegadas en instalaciones de petróleo y gas aguas arriba para inspecciones rutinarias debido a su portabilidad y capacidad de despliegue rápido. También están favorecidas por las inspecciones regulatorias de cumplimiento porque proporcionan confirmación visual directa de las fugas. Las mejoras continuas en la sensibilidad del sensor infrarrojo están mejorando la precisión de detección. Su complejidad operacional relativamente menor en comparación con los sistemas avanzados basados en láser apoya la adopción generalizada.

Se proyecta que el segmento de espectroscopia láser es el más rápido de crecimiento, con un CAGR estimado de 10,2% de 2026 a 2033, impulsado por su alta precisión, capacidad de detección de largo alcance y idoneidad para aplicaciones de monitoreo continuo. Los sistemas basados en láser como TDLAS y CRDS permiten mediciones de concentración de metano altamente sensibles incluso a bajos niveles de emisión. Estas tecnologías están cada vez más desplegadas en redes de vigilancia fija y sistemas de vigilancia aéreo. La integración con plataformas basadas en satélites y drones está ampliando su utilización en la cartografía de emisiones a gran escala. Su capacidad para proporcionar datos cuantitativos en lugar de imágenes cualitativas es una ventaja clave. El aumento de la demanda de verificación de las emisiones de alta precisión está acelerando la adopción.

-

Por Modo de Despliegue

Sobre la base del modo de despliegue, el mercado se centra en sistemas de vigilancia fijos, sistemas portátiles y portátiles, vigilancia basada en la nube y vigilancia en locales. El segmento de sistemas de monitoreo fijo dominaba el mercado con una cuota estimada del 42,6% en 2025, impulsada por el despliegue generalizado en los sitios de producción, refinerías y instalaciones de procesamiento de gas que requerían seguimiento continuo de emisiones a nivel local. Estos sistemas proporcionan una capacidad de vigilancia estable y a largo plazo y a menudo se integran en los marcos de seguridad y cumplimiento ambiental de las instalaciones. Su capacidad para entregar datos de emisiones ininterrumpidas los hace altamente adecuados para la presentación de informes reglamentarios. Los sistemas fijos también están cada vez más integrados con las plataformas SCADA e IoT industrial. La importancia cada vez mayor de la transparencia en materia de emisiones en toda la instalación es más importante.

Se proyecta que el segmento de monitoreo basado en la nube será el más rápido crecimiento, con un CAGR estimado del 11% entre 2026 y 2033, impulsado por la adopción creciente de plataformas de gestión de emisiones digitales y soluciones de análisis de datos centralizadas. Los sistemas basados en la nube permiten la agregación en tiempo real de datos sobre emisiones de múltiples sitios y activos, mejorando la toma de decisiones y la eficiencia de la presentación de informes reglamentarios. Estas plataformas soportan analíticas impulsadas por AI, detección de fugas predictivas y flujos de trabajo automatizados de presentación de informes. Los operadores de petróleo y gas están adoptando cada vez más arquitecturas en la nube para reducir los costos de infraestructura y mejorar la escalabilidad. La accesibilidad remota y la capacidad de vigilancia transfronteriza aumentan aún más la demanda. La integración con los sistemas de satélite e IoT está acelerando la adopción.

-

Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en operadores de gas y petróleo, compañías petroleras nacionales (NOCs), productores independientes y proveedores de servicios de campo petrolífero. El segmento de operadores de gas y petróleo dominaba el mercado con una cuota estimada del 45,1% en 2025, impulsada por la propiedad de infraestructuras a gran escala de corriente y corriente media y fuertes obligaciones reglamentarias para la vigilancia de las emisiones de metano. Estos operadores son los principales adoptantes de sistemas de monitoreo continuo debido a su alta intensidad de emisión y requisitos de cumplimiento. Están invirtiendo cada vez más en plataformas integradas de inteligencia sobre emisiones que combinan datos satelitales, sensores y aéreos. Los fuertes requisitos de presentación de informes sobre los GEI están reforzando aún más la adopción. Su capacidad para desplegar una infraestructura de monitoreo a gran escala les da una posición dominante en el mercado.

Se proyecta que el segmento de las compañías petroleras nacionales (NOCs) sea el más rápido de crecimiento, con una estimación de CAGR de 9,8% de 2026 a 2033, impulsada por el aumento de los programas de descarbonización dirigidos por el gobierno y los compromisos climáticos internacionales. Los NOC están modernizando cada vez más su infraestructura de vigilancia de las emisiones para ajustarse a los objetivos mundiales de reducción de metano. Los activos corrientes de gran escala en las economías emergentes están siendo equipados con tecnologías avanzadas de vigilancia. Las asociaciones con los proveedores mundiales de tecnología están acelerando el despliegue de sistemas de vigilancia basados en satélites e inteligencia artificial. El aumento de la alineación normativa con los marcos internacionales también contribuye al crecimiento. Focus on sustainability reporting and emissions transparency is a key driver.

Vigilancia de emisiones de metano en el análisis regional del mercado del petróleo

América del Norte dominaba la vigilancia de las emisiones de metano en el mercado del gas con la mayor cuota de ingresos del 38,5% en 2025, apoyada por normas estrictas de metano, el despliegue generalizado de programas de detección y reparación de fugas (LDAR) e importantes inversiones en tecnologías avanzadas de vigilancia en los Estados Unidos y Canadá. La región también se beneficia de marcos reglamentarios sólidos, como las normas de metano de la EPA, el aumento de las inversiones en sistemas continuos de vigilancia de las emisiones y la integración generalizada de las tecnologías de los campos de petróleo digitales. El creciente despliegue de análisis de emisiones habilitados por AI, redes de sensores basadas en IoT y plataformas de detección de metano en tiempo real está acelerando el desarrollo del mercado. El aumento de la atención en la descarbonización, el cumplimiento de los SG y la reducción de la intensidad del metano siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Methane Emissions Monitoring in Oil & Gas Market Insight

Los Estados Unidos dominan la vigilancia de las emisiones de metano en el mercado del petróleo y el gas, impulsada por normas federales estrictas de metano, la producción de petróleo y gas de esquisto a gran escala, y el rápido despliegue de tecnologías avanzadas de detección como satélites, teleobservación, drones y sistemas continuos de vigilancia de las emisiones. El país es también un líder mundial en los programas de LDAR y la adopción digital de campos de petróleo, donde los operadores dependen cada vez más de las redes de análisis impulsadas por IoT y de sensores habilitados para mejorar la visibilidad de las emisiones y el cumplimiento reglamentario. Los sólidos requisitos de presentación de informes sobre los GEI y los objetivos de reducción de la intensidad de metano siguen acelerando la inversión en infraestructura de vigilancia en tiempo real en activos corrientes y corrientes intermedias. Por ejemplo, las normas de metano de la Agencia de Protección Ambiental de los EE.UU. (OOOOb/OOOOOOO) exigen que los operadores de petróleo y gas implementen programas de detección de emisiones más estrictos, monitoreo frecuente de fugas y reparación, aumentando significativamente el despliegue de tecnologías continuas de monitoreo y detección en instalaciones de producción. Además, estudios revisados por pares utilizando métodos de inversión por satélite muestran que las emisiones de metano de petróleo y gas de los Estados Unidos, en particular en la cuenca permiana, se subestiman significativamente en los inventarios de abajo hacia arriba, destacando la importancia de la vigilancia por satélite para una contabilidad precisa de las emisiones.

Europe Methane Emissions Monitoring in Oil & Gas Market Insight

Europa ocupa una posición importante en el mercado de vigilancia de las emisiones de metano, impulsado por marcos reglamentarios estrictos de la Estrategia Europea del Metano, compromisos firmes de descarbonización y adopción avanzada de tecnologías de vigilancia de las emisiones basadas en satélites en los sectores industrial y energético. La región hace hincapié en la transparencia de las emisiones, la exactitud de la medición y la verificación reglamentaria en toda la cadena de valor del petróleo y el gas. El aumento de la integración de las imágenes de gases ópticos, la espectroscopia láser y la analítica de emisiones impulsada por la IA está fortaleciendo aún más las capacidades de vigilancia en las operaciones de corriente avanzada y aguas abajo. Por ejemplo, la Estrategia de Metano de la UE (2020) requiere la medición, notificación y verificación sistemáticas de las emisiones de metano en toda la infraestructura energética, acelerando la adopción de sistemas de vigilancia continuos y tecnologías avanzadas de detección de fugas en todos los estados miembros. Además, la investigación basada en satélites mediante Sentinel-5P (TROPOMI) ha permitido el seguimiento de alta resolución de las ciruelas de metano en todas las regiones industriales de Europa, mejorando la detección de fuentes de emisión no declaradas anteriormente.

United Kingdom Methane Emissions Monitoring in Oil & Gas Market Insight

El mercado del Reino Unido está impulsado por la producción extraterritorial de petróleo y gas del Mar del Norte, los estrictos requisitos de cumplimiento ambiental y el aumento de la adopción de tecnologías de vigilancia satélite y digital para el seguimiento de las emisiones de metano. La región se centra en mejorar la transparencia de las emisiones offshore mediante sistemas avanzados de vigilancia y plataformas de análisis en tiempo real integradas en operaciones de infraestructura energética. Por ejemplo, la Autoridad de Transición del Mar del Norte (NSTA) hace cumplir los requisitos de reducción y vigilancia de las emisiones en las instalaciones de petróleo y gas offshore, promoviendo la adopción de tecnologías avanzadas de detección de fugas y vigilancia continua de las emisiones. Además, el monitoreo de metano basado en satélites utilizando Copernicus Sentinel-5P (TROPOMI) ha sido ampliamente utilizado para rastrear las emisiones sobre la infraestructura offshore del Mar del Norte, mejorando la detección de las fugas de metano episódico de los sistemas de producción de energía.

Alemania Monitoreo de emisiones de metano en el mercado de petróleo

Alemania desempeña un papel fundamental en el ecosistema de vigilancia de las emisiones de metano debido a políticas fuertes de descarbonización industrial, capacidades avanzadas de ingeniería ambiental y adopción de tecnologías de vigilancia de las emisiones de alta precisión en toda la infraestructura industrial. Aunque la producción de petróleo y gas es limitada, Alemania es un adoptador clave de sistemas de vigilancia de emisiones para aplicaciones industriales y energéticas. For instance, enforcement of the EU Industrial Emissions Directive (IED) requires strict methane and greenhouse gas monitoring across industrial facilities, encouraging deployment of óptico gas imaging, laser spectroscopy, and continuous emissions monitoring systems. La investigación basada en satélites utilizando datos Sentinel-5P también se aplica ampliamente en Alemania y Europa para vigilar las anomalías de la concentración de metano y las fuentes de emisiones industriales en alta resolución espacial.

Vigilancia de las emisiones de metano en el mercado de petróleo y gas

Asia-Pacífico es la región de más rápido crecimiento en la vigilancia de las emisiones de metano debido a la rápida industrialización, la ampliación de la infraestructura de petróleo y gas, y el aumento de la adopción de sistemas de detección de metanos basados en satélites y habilitados por IA en China, la India y Asia sudoriental. Los gobiernos de la región están fortaleciendo los marcos de vigilancia ambiental e integrando las tecnologías digitales para mejorar el seguimiento de las emisiones y el cumplimiento reglamentario. Por ejemplo, la integración de China en las iniciativas mundiales de vigilancia del metano utilizando sistemas de detección basados en satélites está mejorando la identificación de las emisiones de metano a gran escala procedentes de la infraestructura energética y las instalaciones industriales. Otro ejemplo es el sistema mundial de alerta y respuesta de metano del PNUMA (MARS), que supervisa activamente las emisiones de metano en todas las operaciones de petróleo y gas de Asia y el Pacífico mediante mecanismos de detección y alerta rápida basados en satélites.

Japan Methane Emissions Monitoring in Oil & Gas Market Insight

El mercado de Japón está impulsado por el monitoreo de infraestructuras de importación de GNL, las prioridades de seguridad energética y la adopción creciente de tecnologías avanzadas de seguimiento de emisiones en sistemas energéticos industriales. Aunque la producción nacional de petróleo y gas es limitada, el Japón desempeña un papel fundamental en la vigilancia de las emisiones de metano mediante la transparencia de la cadena de suministro de GNL y la cooperación internacional para el clima. Por ejemplo, la participación de Japón en iniciativas internacionales de reducción de metano apoyadas por el IEA está fortaleciendo el seguimiento de emisiones en terminales de GNL y sistemas de infraestructura energética. Además, la detección de metano basada en satélites mediante Sentinel-5P (TROPOMI) apoya la vigilancia regional de los patrones de concentración de metano en Asia oriental, incluidas las zonas industriales de Japón.

Control de emisiones de metano de China en la visión del mercado del petróleo

China es uno de los mercados más grandes y de mayor crecimiento para la vigilancia de las emisiones de metano debido a la expansión masiva de la infraestructura de petróleo y gas, el aumento de la aplicación del medio ambiente y la fuerte inversión en sistemas de vigilancia basados en satélites y análisis de las emisiones habilitadas por las IA. El Gobierno se centra en la neutralidad del carbono y la mejora de la calidad del aire está acelerando el despliegue de sistemas continuos de vigilancia de las emisiones en todos los sectores industriales. Por ejemplo, la participación de China en los sistemas mundiales de observación de metanos por satélite y el creciente uso de plataformas de detección basadas en TROPOMI está mejorando la identificación de emisiones de metano a gran escala en toda la infraestructura energética. Otro ejemplo es el alineamiento de China con los marcos de reducción del metano del PNUMA y el IEA, que impulsa la adopción de sistemas continuos de vigilancia de las emisiones y tecnologías avanzadas de detección de fugas en las operaciones de petróleo y gas.

Monitoreo de emisiones de metano en el mercado del petróleo

La vigilancia de las emisiones de metano en la industria del petróleo y el gas está dirigida principalmente por empresas bien establecidas, entre ellas:

- SLB (Estados Unidos)

- Baker Hughes Company (Estados Unidos)

- Halliburton Company (Estados Unidos)

- ABB Ltd (Suiza)

- Honeywell International Inc. (U.S.)

- Siemens AG (Alemania)

- Teledyne FLIR LLC (U.S.)

- Emerson Electric Co. (Estados Unidos)

- Sensirion AG (Suiza)

- Sensores de espectro LLC (U.S.)

- GHGSat Inc. (Canadá)

- Kayrros SAS (Francia)

- Orbio Earth GmbH (Alemania)

- Momentick Ltd. (Israel)

- AIRMO GmbH (Alemania)

- Carbon Mapper Inc. (U.S.)

- Insight M (U.S.)

- Mediciones de cielo azul (U.S.)

- EOTRAC (Estados Unidos)

- Blue Comply (U.S.)

Últimas novedades en la vigilancia de emisiones de metano en el mercado del petróleo

- En agosto de 2024, la Coalición Mapper de Carbono apoyada por la NASA lanzó el satélite Tanager-1 a bordo de SpaceX Transporter-11, lo que marcó un importante avance en la vigilancia del metano de alta resolución desde el espacio capaz de identificar fuentes individuales de emisión como la infraestructura y refinerías de petróleo y gas. La misión está diseñada para proporcionar datos de plomería de metano accesibles al público y mejorar significativamente la detección mundial de sitios de alta emisión, apoyando una mitigación más rápida de las fugas de metano

- En enero de 2024, el PNUMA puso en marcha oficialmente la fase operacional completa de su Sistema de Alerta y Respuesta de Metano (MARS), lo que permitió la detección y notificación mundial basada en satélites de grandes eventos de emisión de metano en todo el sector del petróleo y el gas, permitiendo a los gobiernos y operadores responder rápidamente a eventos “superemisor” utilizando la integración de datos multisatélite. MARS agrega datos de más de 30 instrumentos de satélite y está diseñado para mejorar la rendición de cuentas mundial del metano mediante alertas casi en tiempo real y mecanismos de verificación para la mitigación de las emisiones

- In December 2023, the United States Environmental Protection Agency finalized updated methane regulations for the oil and gas sector under the Clean Air Act, introducing stricter requirements for leak detection, repair, and expanded monitoring of emissions from both new and existing sources nationwide. La norma refuerza significativamente la presión reglamentaria sobre los operadores de petróleo y gas, acelerando el despliegue de sistemas de vigilancia continua, tecnologías LDAR y soluciones avanzadas de detección de emisiones en las instalaciones de producción

- En noviembre de 2023, la Unión Europea llegó a un acuerdo sobre su marco de regulación del metano, introduciendo requisitos obligatorios de medición, notificación y verificación (MRV) en toda la cadena de suministro de petróleo y gas, incluidos los combustibles fósiles importados. La regulación acelera la adopción de tecnologías de monitoreo de satélites, imágenes de gas óptico y detección de metano basadas en láser para garantizar el cumplimiento de normas estrictas de transparencia de emisiones en el sector energético europeo

- En enero de 2021, la Agencia Internacional de Energía (IEA) puso en marcha el Global Methane Tracker, estableciendo un marco global integral que integra observaciones satelitales, modelos científicos y datos industriales para estimar las emisiones de metano de las operaciones de petróleo y gas en todo el mundo. Esta iniciativa se ha convertido en un instrumento de referencia mundial para la evaluación de las emisiones de metano y se utiliza ampliamente en la formulación de políticas y la planificación reglamentaria para las estrategias de reducción de metano

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.