Global Microcontroller For Electronic Power Steering Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

27.89 Billion

USD

41.84 Billion

2024

2032

USD

27.89 Billion

USD

41.84 Billion

2024

2032

| 2025 –2032 | |

| USD 27.89 Billion | |

| USD 41.84 Billion | |

| % | |

|

Segmentación del mercado global de microcontroladores para dirección asistida electrónica, por componente (unidad de microcontrolador [MCU], circuito integrado de gestión de energía [PMIC] y sensores), aplicación (turismos y vehículos comerciales), tecnología (bus CAN y bus LIN), tipo de vehículo (EPS convencional y eléctrico), canal de venta (OEM y posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de microcontroladores para dirección asistida electrónica

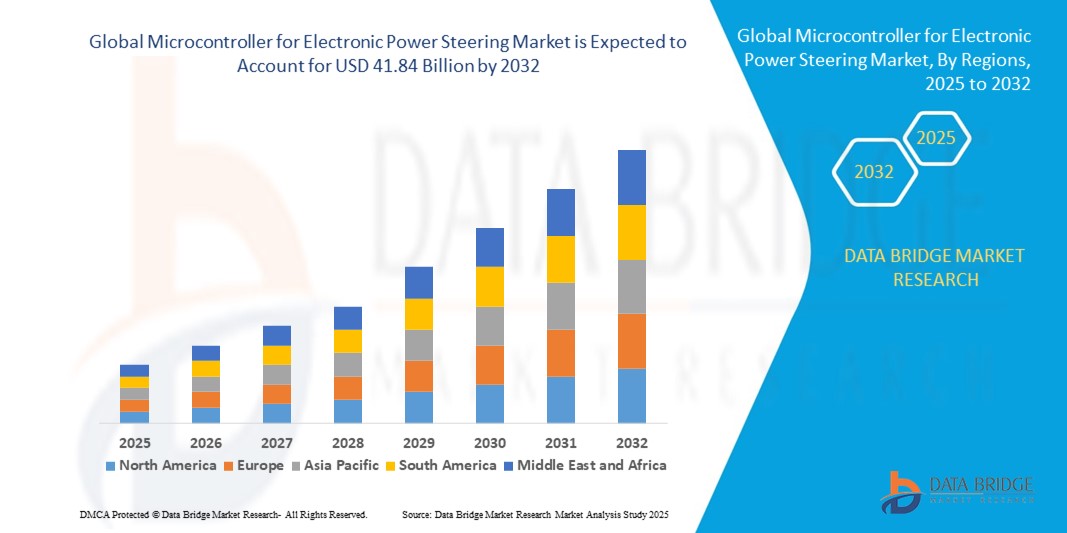

- El tamaño del mercado global de microcontroladores para dirección asistida electrónica se valoró en USD 27.89 mil millones en 2024 y se espera que alcance los USD 41.84 mil millones para 2032 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de sistemas de dirección asistida electrónica en lugar de la dirección hidráulica para mejorar la eficiencia del combustible, la creciente producción de vehículos de pasajeros y comerciales y los avances en la tecnología de microcontroladores que mejoran la precisión y la seguridad de la dirección.

- Además, los factores que impulsan estos cambios incluyen estrictas normas de seguridad, una creciente penetración de los sistemas avanzados de asistencia al conductor (ADAS) y una creciente demanda de sistemas de dirección compatibles con vehículos eléctricos en los mercados automotrices mundiales.

Análisis del mercado de microcontroladores para dirección asistida electrónica

- Los fabricantes de automóviles están integrando cada vez más microcontroladores de alto rendimiento con sistemas EPS para ofrecer un control de dirección sensible, reducir la fatiga del conductor y mejorar la eficiencia energética.

- El cambio hacia vehículos eléctricos e híbridos está acelerando la demanda de microcontroladores compatibles con EPS que ofrecen alta potencia de procesamiento, bajo consumo de energía y comunicación fluida con las ECU del vehículo.

- América del Norte dominó el mercado mundial de microcontroladores para dirección asistida electrónica con la mayor participación en los ingresos en 2024, impulsada por la fuerte presencia de los principales fabricantes de equipos originales (OEM) automotrices, la alta adopción de sistemas avanzados de asistencia al conductor (ADAS) y la creciente penetración de vehículos eléctricos e híbridos.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de microcontroladores para dirección asistida electrónica , impulsada por el aumento de la producción de vehículos en países como China, Japón, Corea del Sur e India, junto con la creciente demanda de sistemas de dirección livianos, de bajo consumo de combustible y controlados electrónicamente.

- El segmento de MCU dominó el mercado con la mayor cuota de mercado en 2024, impulsado por su papel crucial en el procesamiento de las entradas de la dirección, el control de las funciones del motor y la integración con los sistemas avanzados de asistencia al conductor (ADAS). Las MCU automotrices son valoradas por su alta potencia de procesamiento, capacidad de respuesta en tiempo real y cumplimiento de los estándares de seguridad funcional, lo que las hace indispensables para los sistemas EPS modernos.

Alcance del informe y segmentación del mercado de microcontroladores para dirección asistida electrónica

|

Atributos |

Microcontrolador para dirección asistida electrónica: Perspectivas clave del mercado |

|

Segmentos cubiertos |

• Por componente: Unidad de microcontrolador (MCU), circuito integrado de administración de energía (PMIC) y sensores • Por aplicación: Turismos y vehículos comerciales • Por tecnología: Bus CAN y Bus LIN • Por tipo de vehículo: EPS convencional y EPS eléctrico • Por canal de venta: OEM y posventa |

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente integración del EPS con los sistemas avanzados de asistencia al conductor (ADAS) |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de microcontroladores para dirección asistida electrónica

Integración de microcontroladores avanzados para mejorar la precisión de la dirección y la eficiencia energética

- La creciente demanda de vehículos de bajo consumo y las normas de emisiones más estrictas están acelerando la integración de microcontroladores avanzados en los sistemas de dirección asistida electrónica. Estos MCU permiten un control preciso del par de dirección, reducen el consumo de energía y son compatibles con los sistemas avanzados de asistencia al conductor (ADAS), mejorando la seguridad y la comodidad al volante.

- La creciente adopción de vehículos eléctricos e híbridos está impulsando la necesidad de microcontroladores de alto rendimiento capaces de gestionar cargas de dirección variables y funciones regenerativas. Esta tendencia favorece la eficiencia general del vehículo y prolonga la vida útil de la batería, lo que convierte a las MCU en un elemento crucial para las soluciones de movilidad de próxima generación.

- Los avances en la fabricación de semiconductores, incluyendo nodos de menor tamaño y mayores velocidades de procesamiento, permiten a los MCU gestionar algoritmos complejos para la vectorización del par, la asistencia para mantenerse en el carril y las funciones de conducción autónoma. Esta evolución tecnológica permite respuestas de dirección más inteligentes y adaptativas.

- La transición hacia la tecnología de control por cable impulsa aún más la demanda de microcontroladores robustos con mayor redundancia de seguridad y funciones de seguridad a prueba de fallos. Estos sistemas dependen en gran medida del procesamiento de señales en tiempo real y la detección de fallos, áreas en las que los MCU modernos se especializan cada vez más.

- En 2024, varios proveedores de nivel 1 anunciaron colaboraciones con fabricantes de semiconductores para desarrollar conjuntamente MCU optimizadas para aplicaciones EPS, con el objetivo de reducir la latencia, mejorar la eficiencia térmica y garantizar la compatibilidad con los protocolos de comunicación automotriz en evolución, como CAN FD y Ethernet.

Dinámica del mercado de microcontroladores para dirección asistida electrónica

Conductor

Creciente demanda de sistemas de dirección avanzados en vehículos eléctricos y autónomos

- El aumento de las ventas de vehículos eléctricos y autónomos está impulsando la adopción de sistemas de dirección asistida electrónica que requieren MCU de alto rendimiento para un control preciso y adaptativo. Estos sistemas no solo mejoran la maniobrabilidad y reducen el esfuerzo del conductor, sino que también habilitan funciones de seguridad avanzadas, lo que los hace indispensables en las arquitecturas de vehículos modernos. La combinación de mejoras en la eficiencia y la integración fluida con las tecnologías de asistencia al conductor está acelerando la demanda global.

- Las estrictas normativas sobre ahorro de combustible y emisiones están impulsando a los fabricantes de automóviles a sustituir la dirección hidráulica tradicional por soluciones eléctricas, lo que ha generado un aumento en la demanda de integración de EPS en MCU. Los sistemas eléctricos reducen significativamente las pérdidas parásitas de energía en comparación con los hidráulicos, lo que contribuye al cumplimiento de las políticas medioambientales. Este impulso regulatorio está impulsando la innovación en la eficiencia de los MCU y la gestión térmica de los sistemas de dirección.

- La creciente preferencia de los consumidores por vehículos con características mejoradas de confort y seguridad, como la alerta de cambio de carril y la asistencia de estacionamiento, está impulsando el papel de los microcontroladores para habilitar estas funcionalidades en los sistemas EPS. Las MCU modernas procesan las señales de dirección en milisegundos, lo que garantiza una conducción ágil y suave. Esta capacidad de integrar múltiples sistemas de asistencia en una única plataforma de control aumenta aún más su atractivo en el mercado.

- Los fabricantes de automóviles están invirtiendo fuertemente en I+D para desarrollar sistemas EPS compatibles con la conducción autónoma de Nivel 2+ y Nivel 3, lo que aumenta aún más la dependencia de las MCU para el procesamiento y control de datos a alta velocidad. Estos sistemas requieren redundancia, mecanismos de seguridad y toma de decisiones en tiempo real, todo lo cual depende en gran medida del rendimiento de la MCU. La creciente sofisticación de los algoritmos de conducción autónoma influye directamente en la evolución de la arquitectura de las MCU.

- Por ejemplo, en 2024, la producción mundial de vehículos eléctricos (VE) aumentó más de un 30%, lo que impulsó a numerosos fabricantes de equipos originales (OEM) a actualizar las plataformas de hardware y software de EPS, expandiendo así directamente el mercado de MCU para automoción. Estas actualizaciones suelen incluir mayor capacidad computacional, diagnósticos avanzados e integración con sistemas de actualización inalámbrica. Este aumento en la producción de VE ha generado un efecto dominó en toda la cadena de suministro de semiconductores para los componentes de EPS.

Restricción/Desafío

Altos costos de desarrollo y limitaciones en la cadena de suministro de semiconductores

- El diseño de MCU de grado automotriz con alta capacidad de procesamiento, bajo consumo de energía y cumplimiento de la seguridad funcional (ISO 26262) incrementa significativamente los gastos de I+D, lo que incrementa los costos generales del sistema EPS. Estos MCU se someten a una exhaustiva validación de estabilidad térmica, compatibilidad electromagnética y durabilidad a largo plazo. Este aumento de costos puede disuadir a los proveedores más pequeños de entrar en el mercado.

- La escasez mundial de semiconductores, agravada por tensiones geopolíticas y desastres naturales, continúa interrumpiendo el suministro de MCU a los fabricantes de automóviles, lo que provoca retrasos en la producción y volatilidad de costos. Los fabricantes de EPS se ven obligados a buscar estrategias de abastecimiento alternativas o rediseñar sus sistemas para los chipsets disponibles. Estas interrupciones han intensificado la demanda de instalaciones regionales de fabricación de semiconductores.

- La integración de interfaces de comunicación avanzadas y funciones de ciberseguridad en los MCU aumenta la complejidad del diseño, lo que prolonga el plazo de comercialización de los nuevos modelos EPS. Protocolos mejorados como CAN FD y Ethernet automotriz requieren un riguroso desarrollo y pruebas de firmware. El cumplimiento de las normas de ciberseguridad, incluyendo el arranque seguro y la comunicación cifrada, prolonga aún más el ciclo de desarrollo.

- La dependencia de un número limitado de instalaciones de fabricación de semiconductores aumenta la vulnerabilidad a las limitaciones de capacidad, lo que afecta la disponibilidad de MCU para los proveedores de EPS. La concentración de la producción de chips en ciertas zonas geográficas expone el mercado a riesgos derivados de la inestabilidad política o las restricciones comerciales. Esta falta de diversificación puede afectar significativamente los plazos de entrega y la estabilidad de precios.

- En 2023, una importante interrupción en la producción de chips en Asia provocó la interrupción temporal de las líneas de ensamblaje de EPS para varios fabricantes de equipos originales (OEM), lo que puso de manifiesto la fragilidad de la cadena de suministro del sector. Este incidente subrayó la importancia de las estrategias de resiliencia de la cadena de suministro, como los acuerdos de múltiples proveedores y la gestión de inventarios de reserva. Como resultado, los OEM están reevaluando las relaciones a largo plazo con los proveedores para mitigar riesgos futuros.

Alcance del mercado de microcontroladores para dirección asistida electrónica

El mercado está segmentado según el componente, la aplicación, la tecnología, el tipo de vehículo y el canal de ventas.

- Por componente

En cuanto a sus componentes, el mercado de microcontroladores para dirección asistida electrónica se segmenta en unidades de microcontroladores (MCU), circuitos integrados de gestión de energía (PMIC) y sensores. El segmento de MCU dominó el mercado con la mayor cuota de mercado en 2024, gracias a su papel crucial en el procesamiento de las entradas de la dirección, el control de las funciones del motor y la integración con los sistemas avanzados de asistencia al conductor (ADAS). Los MCU automotrices son valorados por su alta potencia de procesamiento, capacidad de respuesta en tiempo real y cumplimiento de los estándares de seguridad funcional, lo que los hace indispensables para los sistemas EPS modernos.

Se prevé que el segmento de sensores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de mediciones precisas de par, posición y velocidad para mejorar la precisión de la dirección y la comodidad del conductor. Estos sensores permiten funciones de dirección adaptativa, la integración con el asistente de mantenimiento de carril y una mayor seguridad, lo que impulsa su adopción en sistemas EPS convencionales y eléctricos.

- Por aplicación

Según su aplicación, el mercado se segmenta en turismos y vehículos comerciales. El segmento de turismos obtuvo la mayor cuota de mercado en 2024 gracias a la rápida adopción del EPS en las categorías de vehículos de gama media y alta, impulsada por la creciente demanda de los consumidores de una mejor conducción y eficiencia de combustible. Los fabricantes de equipos originales (OEM) equipan cada vez más los turismos con sistemas avanzados de EPS controlados por MCU para reforzar las características de seguridad y las arquitecturas ligeras de los vehículos.

Se prevé que el segmento de vehículos comerciales experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente electrificación de camiones y autobuses y la necesidad de soluciones de dirección de alta durabilidad y bajo mantenimiento. La integración de MCU en los sistemas EPS comerciales garantiza una mejor maniobrabilidad, una menor fatiga del conductor y una mayor eficiencia energética.

- Por tecnología

En función de la tecnología, el mercado se segmenta en bus CAN y bus LIN. El segmento de bus CAN representó la mayor cuota de mercado en 2024, gracias a su robusta capacidad de transmisión de datos, alta fiabilidad y compatibilidad con aplicaciones automotrices críticas para la seguridad. La tecnología de bus CAN admite funcionalidades complejas de EPS, lo que la convierte en la opción preferida tanto para fabricantes de equipos originales (OEM) como para proveedores de primer nivel.

Se prevé que el segmento de buses LIN experimente el mayor crecimiento entre 2025 y 2032 gracias a su rentabilidad, arquitectura sencilla y su idoneidad para las necesidades de comunicación EPS de bajo ancho de banda. Su uso es cada vez mayor en plataformas de vehículos básicos y pequeños, donde se priorizan la asequibilidad y la funcionalidad básica.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en EPS convencionales y EPS eléctricos. El segmento de EPS convencionales dominó el mercado en 2024 debido a su amplio uso en flotas de vehículos existentes y a su relativamente menor complejidad del sistema en comparación con las soluciones de dirección totalmente eléctrica. Los fabricantes de equipos originales (OEM) continúan mejorando los EPS convencionales con capacidades mejoradas de MCU para prolongar su vida útil.

Se prevé que el segmento de EPS eléctricos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la transición global hacia la adopción de vehículos eléctricos (VE) y la necesidad de sistemas de dirección altamente eficientes y controlados por software. Los EPS eléctricos ofrecen una integración superior con las tecnologías de conducción autónoma, lo que impulsa aún más la demanda de MCU.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento de fabricantes de equipos originales (OEM) obtuvo la mayor cuota de ingresos en 2024, gracias a la integración directa de sistemas EPS avanzados basados en MCU en vehículos nuevos durante su fabricación. Las sólidas alianzas entre proveedores de MCU y fabricantes de automóviles están impulsando la innovación tecnológica en este segmento.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2025 y 2032, impulsado por la sustitución y actualización de componentes EPS en flotas de vehículos antiguos. La creciente disponibilidad de kits MCU de reequipamiento avanzados para sistemas de dirección también contribuye a la expansión del mercado de posventa.

Análisis regional del mercado de microcontroladores para dirección asistida electrónica

• América del Norte dominó el mercado global de microcontroladores para dirección asistida electrónica con la mayor participación en los ingresos en 2024, impulsada por la fuerte presencia de los principales fabricantes de equipos originales (OEM) automotrices, la alta adopción de sistemas avanzados de asistencia al conductor (ADAS) y la creciente penetración de vehículos eléctricos e híbridos.

• Los fabricantes de automóviles de la región integran cada vez más MCU de alto rendimiento en los sistemas EPS para mejorar la precisión de la dirección, mejorar la eficiencia del combustible y respaldar las funcionalidades de conducción autónoma.

• Este dominio se ve respaldado además por sólidas inversiones en I+D, una infraestructura de fabricación de semiconductores bien establecida y regulaciones gubernamentales favorables que promueven la seguridad de los vehículos y las bajas emisiones.

Perspectiva del mercado estadounidense de microcontroladores para EPS

El mercado estadounidense de microcontroladores para dirección asistida electrónica captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida adopción de tecnologías para vehículos conectados y autónomos. La creciente demanda de vehículos de lujo y alto rendimiento, sumada a los estrictos estándares de eficiencia de combustible, está impulsando la transición de la dirección asistida hidráulica a la electrónica. La sólida colaboración entre empresas de semiconductores y fabricantes de automóviles, junto con la expansión de la infraestructura para vehículos eléctricos, está acelerando el crecimiento del mercado en el país.

Perspectiva del mercado europeo de microcontroladores para EPS

Se prevé que el mercado europeo de microcontroladores para EPS experimente el mayor crecimiento entre 2025 y 2032, impulsado por las estrictas normas de emisiones de la UE, la creciente adopción de vehículos eléctricos y la prioridad de la región en la seguridad y la automatización. La integración de MCU en los sistemas EPS se alinea con los objetivos de sostenibilidad de Europa, ofreciendo una mayor eficiencia de la dirección y un menor consumo de energía. Además, la fuerte demanda de vehículos premium y tecnologías de dirección avanzadas en países como Alemania, Francia y el Reino Unido está impulsando la expansión del mercado.

Perspectiva del mercado de microcontroladores para EPS en el Reino Unido

Se prevé que el mercado británico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de vehículos eléctricos e híbridos y los avances en sistemas de conducción semiautónoma. Los incentivos gubernamentales que promueven la compra de vehículos eléctricos, junto con la sólida experiencia del país en ingeniería y diseño automotriz, están impulsando la integración de MCU avanzados en aplicaciones de EPS.

Análisis del mercado de microcontroladores para EPS en Alemania

Se prevé que el mercado alemán de microcontroladores para EPS experimente el mayor crecimiento entre 2025 y 2032, impulsado por su posición como centro mundial de fabricación de automóviles. El énfasis del país en la innovación, la excelencia en ingeniería y la adopción de soluciones de dirección de vanguardia está impulsando la rápida integración de MCU. Además, la colaboración entre fabricantes de automóviles y fabricantes de semiconductores nacionales garantiza el avance tecnológico continuo en los sistemas EPS.

Perspectiva del mercado de microcontroladores para EPS en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, liderado por China, Japón e India. El aumento de la producción de vehículos, las iniciativas gubernamentales en materia de vehículos eléctricos y la creciente localización de la fabricación de MCU impulsan un rápido crecimiento. El crecimiento de la clase media, la urbanización y la demanda de un mejor manejo de los vehículos impulsan aún más su adopción.

Perspectiva del mercado japonés de microcontroladores para EPS

Se prevé que el mercado japonés experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su liderazgo en tecnología automotriz, su compromiso con la eficiencia de combustible y la sólida adopción de vehículos eléctricos. El enfoque de los fabricantes japoneses en la integración de sistemas EPS con funciones de conducción autónoma está incrementando la demanda de MCU de alta velocidad y fiabilidad. El consolidado ecosistema de fabricación de productos electrónicos del país también impulsa la innovación continua en el diseño y la producción de MCU.

Análisis del mercado de microcontroladores para EPS en China

China representó la mayor participación en el mercado de microcontroladores para EPS en Asia-Pacífico en 2024, impulsada por la rápida electrificación de vehículos, la sólida capacidad nacional de fabricación de MCU y las políticas gubernamentales favorables que promueven la movilidad inteligente. El papel del país como importante centro de producción automotriz y electrónica permite la adopción masiva y rentable de sistemas EPS avanzados, especialmente en vehículos de pasajeros y comerciales.

Cuota de mercado de microcontroladores para dirección asistida electrónica

La industria de microcontroladores para dirección asistida electrónica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Infineon Technologies AG (Alemania)

- STMicroelectronics (Suiza)

- Texas Instruments Incorporated (EE. UU.)

- Renesas Electronics Corporation (Japón)

- NXP Semiconductors (Países Bajos)

- Cypress Semiconductor Corporation (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- Industrias de componentes semiconductores, LLC (EE. UU.)

- ROHM CO., LTD. (Japón)

- Mitsubishi Electric Corporation (Japón)

- Maxim Integrated (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japón)

- Laboratorios de silicio (EE. UU.)

Últimos avances en el mercado global de microcontroladores para dirección asistida electrónica

- En 2023, Infineon Technologies AG lanzó una nueva familia de microcontroladores diseñados para aplicaciones de dirección asistida electrónica, con el objetivo de ofrecer un mayor rendimiento de procesamiento, mayor fiabilidad y un control optimizado para los sistemas automotrices de próxima generación. Se espera que la introducción de estos MCU impulse la adopción de soluciones EPS avanzadas, lo que permitirá a los fabricantes de automóviles mejorar la seguridad, la precisión y la eficiencia energética de los vehículos, a la vez que consolida la posición de Infineon en el mercado global de semiconductores para automoción.

- En 2023, STMicroelectronics desarrolló un nuevo circuito integrado de gestión de potencia (PMIC) para sistemas de dirección asistida eléctrica, que ofrece una entrega de potencia optimizada, una gestión térmica eficiente y un menor consumo de energía. Este desarrollo responde a la creciente demanda de soluciones EPS ligeras y de alto rendimiento, mejora la fiabilidad del sistema y posiciona a STMicroelectronics como un contribuyente clave al avance de las tecnologías de vehículos eléctricos y autónomos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.