Global Microdisplay Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.47 Billion

USD

35.83 Billion

2025

2033

USD

4.47 Billion

USD

35.83 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 35.83 Billion | |

| % | |

|

Segmentación del mercado global de microdisplays por producto (dispositivos de visión cercana al ojo (NTE), pantallas de visualización frontal (HUD) y otros), tecnología (LCD, LCoS, OLED y DLP), resolución (inferior a HD, HD, FHD y superior a FHD), brillo (menos de 500 nits, de 500 a 1000 nits y más de 1000 nits), industria (consumo, industrial y empresarial, automoción, militar, defensa y aeroespacial, deportes y entretenimiento, comercio minorista y hostelería, medicina, educación y otros): tendencias y previsiones del sector hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de microdisplay

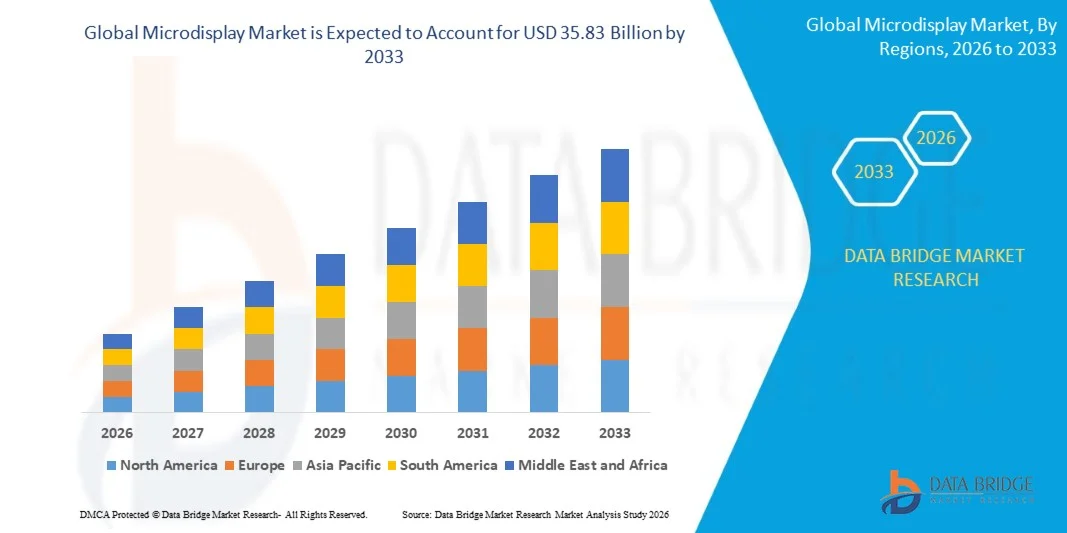

- Según Data Bridge Market Research Analysis, el tamaño global del mercado de microdisplay fue valoradoUSD 4.47 mil millones en 2025y se espera que alcance35.83 millones de dólares en 2033, aCAGR of 29.70%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción de dispositivos AR/VR, pantallas automotrices (HUDs) y electrónica usable, la demanda de conducción de microdisplays compactos, de alta resolución y eficientes energéticamente.

- Además, el aumento de las inversiones en tecnologías de visualización, las innovaciones en curso en soluciones OLED, LCoS y microLED, y el creciente interés en experiencias inmersivas para aplicaciones de consumo, industriales y médicas están acelerando la toma de soluciones de microdisplay, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):4.47 millones de dólares

- Valor de mercado esperado (2033):35.83 millones de dólares

- CAGR prefabricado (2026–2033):29.70%

Microdisplay Market Analysis

- Los microdisplays son dispositivos de visualización compactos utilizados en aplicaciones como dispositivos AR/VR cercanos a la vista (NTE), HUD automotriz y electrónica usable. Estos sistemas ofrecen una alta densidad de píxeles, un bajo consumo de energía y capacidades de integración con sistemas ópticos para mejorar la experiencia de los usuarios tanto en los sectores consumidor e industrial

- La creciente demanda de microdisplays se alimenta principalmente por el crecimiento de la adopción AR/VR, el aumento de la integración de HUD en vehículos, el aumento de la automatización industrial y la necesidad de soluciones de visualización de alto rendimiento y eficiencia energética en múltiples segmentos de usuarios finales

- Asia-Pacífico dominaba el mercado de microdisplay con una parte de36.82% en 2025, debido a la creciente adopción de dispositivos AR/VR, la ampliación de la integración de HUD automotriz, y una fuerte presencia de centros de fabricación electrónica

- Se espera que América del Norte sea la región de mayor crecimiento en el mercado de microdisplay durante el período de pronóstico debido a la demanda robusta de microdisplays en AR/VR, HUD automotriz y aplicaciones industriales

- El segmento de dispositivos de casi a ojo (NTE) dominaba el mercado con una cuota de mercado de 48,87% en 2025, debido a la creciente adopción en aplicaciones de realidad aumentada (AR) y realidad virtual (VR). Los dispositivos NTE son ampliamente utilizados en electrónica usable, ofreciendo experiencias inmersivas para juegos, entrenamiento y aplicaciones industriales. El segmento se beneficia de aumentar el interés del consumidor en los auriculares AR/VR y el creciente desarrollo de pantallas ligeras, compactas y de alta resolución

Report Scope and Microdisplay Market Segmentation

|

Atributos |

Microdisplay Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

¿Cuál es la tendencia clave en el mercado de microdisplay

“La adopción creciente de AR/VR y dispositivos utilizables”

- Una tendencia significativa en el mercado de microdisplay es la creciente integración de microdisplays enrealidad aumentada (AR), realidad virtual (VR), y dispositivos utilizables, impulsados por el aumento de la demanda de experiencias visuales inmersivas y factores de forma compacta. Esta tendencia es elevar microdisplays como componentes esenciales para la electrónica de consumo, aplicaciones de AR industriales y dispositivos de desgaste médico

- Por ejemplo, Sony suministra microdisplays OLED usados en auriculares AR y VR que ofrecen alta densidad de píxeles y baja latencia, mejorando el rendimiento visual inmersivo en dispositivos como el Sony PlayStation VR2. Estas pantallas permiten un renderizado gráfico realista manteniendo un tamaño compacto adecuado para dispositivos montados en la cabeza

- La adopción de microdisplays se está expandiendo en gafas inteligentes y soluciones industriales con ayuda de AR, donde las pantallas de alta resolución y peso ligero son esenciales para operaciones de campo, mantenimiento y colaboración remota. Esto está posicionando microdisplays como habilitadores clave de visualización sin manos y superposición de datos en tiempo real en entornos profesionales

- Las aplicaciones de atención médica están cada vez más aprovechando microdisplays en dispositivos médicos utilizables para monitorear pacientes y sistemas de orientación quirúrgica. Microdisplays de alto contraste y eficiencia energética soportan una operación prolongada de dispositivos al tiempo que proporcionan imágenes claras para tareas críticas de salud

- El sector de la electrónica de consumo está presenciando un cambio hacia soluciones de visualización compactas y de alto rendimiento para relojes inteligentes, gafas AR y dispositivos de desgaste personal. Microdisplays están permitiendo huellas de dispositivos más pequeñas sin comprometer la calidad de imagen, impulsando la innovación en el diseño utilizable

- El mercado también está experimentando creciente interés en las pantallas automotrices AR (HUDs) y sistemas de infotainment que utilizan microdisplays para la navegación y la información en tiempo real. Esta tendencia refuerza el papel de las microdisplays en la entrega de interfaces visuales avanzadas centradas en el usuario en diversas aplicaciones

Microdisplay Market Dynamics

Conductor

“Growing Demand for High-Resolution and Energy-Efficient Displays”

- La creciente demanda de pantallas de alta resolución y eficiencia energética está impulsando la adopción de microdisplays, ya que estos componentes ofrecen una densidad de píxel superior y un bajo consumo de energía en factores de forma compacta. Estos atributos son críticos para auriculares AR/VR, dispositivos portátiles y HUD donde la claridad de la pantalla y la batería son primordiales

- Por ejemplo, eMagin fabrica microdisplays OLED que proporcionan un alto rendimiento de píxel por pulgada (PPI) para aplicaciones militares e industriales, mejorando la claridad visual al mismo tiempo que reduce los requisitos energéticos. Estas pantallas soportan el uso prolongado sin sobrecalentamiento, beneficiando soluciones de desgaste y montaje en cabeza

- Aumentar la preferencia del consumidor por experiencias inmersivas en juegos, visualización profesional y aplicaciones de realidad mixta contribuye a la adopción de microdisplay. Microdisplays permiten una integración compacta sin sacrificar la fidelidad visual, cumpliendo expectativas de rendimiento en dispositivos portátiles

- La integración de microdisplays en los ecosistemas AR/VR se está acelerando debido a su capacidad de reducir el tamaño del dispositivo manteniendo una alta calidad de imagen. Esta demanda es alentadora para los fabricantes para innovar tecnologías de visualización que equilibran la resolución, el brillo y la eficiencia energética

- El creciente interés en la sostenibilidad y la reducción del consumo de energía en la electrónica de consumo está fortaleciendo aún más la demanda de microdisplays. La operación eficiente en la energía se ajusta a los objetivos ambientales y ofrece a los fabricantes oportunidades para diferenciar sus productos mediante el rendimiento y la longevidad de baterías

Restraint/Challenge

“Sus costos de fabricación y procesos de producción complejos”

- El mercado de microdisplay enfrenta retos a partir de altos costos de fabricación y complejos procesos de producción necesarios para lograr una resolución ultra alta, pequeños pixel pitch y un brillo uniforme. Estos factores aumentan la dificultad de producción y resultan en mayores precios de los dispositivos, lo que impacta la escalabilidad del mercado

- Por ejemplo, Kopin Corporation emplea técnicas de litografía y microfabricación sofisticadas para producir microdisplays de alta resolución para aplicaciones AR y defensa. Tales procesos exigen equipos de precisión y mano de obra calificada, elevando costos generales de fabricación

- Mantener una calidad y un rendimiento constantes en toda la producción a gran escala presenta importantes problemas operacionales. Las altas tasas de defecto en la microfabricación pueden conducir a pérdidas de rendimiento, plazos de producción prolongados y costos elevados por unidad

- La dependencia de materiales especializados como sustratos OLED, microlentes y tecnologías de backplane aumenta la complejidad de la cadena de suministro y la exposición a costos. Los fabricantes deben equilibrar los requisitos de rendimiento con viabilidad económica para seguir siendo competitivos

- El aumento de la producción de microdisplay garantizando la eficiencia energética, la coherencia de la resolución y la fiabilidad en condiciones ambientales variables sigue limitando el crecimiento del mercado. Estos desafíos requieren innovación continua en técnicas de fabricación y optimización de procesos para satisfacer la creciente demanda mundial

Microdisplay Market Scope

El mercado se segmenta sobre la base de productos, tecnología, resolución, brillo e industria.

• Por producto

Sobre la base del producto, el mercado de microdisplay se segmenta en dispositivos de casi a ojo (NTE), Head-Up Displays (HUD), y otros. El segmento de dispositivos Near-to-Eye (NTE) dominó la mayor cuota de ingresos del mercado de 48,87% en 2025, impulsada por la creciente adopción en aplicaciones de realidad aumentada (AR) y realidad virtual (VR). Los dispositivos NTE son ampliamente utilizados en electrónica usable, ofreciendo experiencias inmersivas para juegos, entrenamiento y aplicaciones industriales. El segmento se beneficia de aumentar el interés del consumidor en los auriculares AR/VR y el creciente desarrollo de pantallas ligeras, compactas y de alta resolución. La integración de dispositivos NTE en gafas inteligentes y soluciones de realidad mixta alimenta aún más su demanda de mercado, apoyada por el enfoque de los actores claves en mejorar la calidad visual y reducir el consumo de energía.

Se prevé que el segmento de HUD sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la aplicación en los sectores de la automoción y la aviación. Los HUD proporcionan información crítica en tiempo real a los conductores y pilotos al minimizar la distracción, mejorar la seguridad y mejorar la experiencia de los usuarios. Su adopción en vehículos eléctricos y autónomos está impulsando la demanda de tecnologías avanzadas de visualización que combinan brillo, claridad y amplio campo de visión. También se espera que las aplicaciones industriales y militares contribuyan al rápido crecimiento de este segmento, debido al aumento de la demanda de conciencia sobre la situación y eficiencia operacional.

• Por tecnología

Sobre la base de la tecnología, el mercado de microdisplay se segmenta en LCD, LCoS, OLED y DLP. El segmento OLED dominaba la mayor cuota de ingresos del mercado en 2025, impulsada por una reproducción de color superior, altas tasas de contraste y factores de forma delgada. Los microdisplays OLED son ampliamente utilizados en dispositivos AR/VR premium y aplicaciones militares donde la calidad de imagen es crítica. La tecnología también permite un bajo consumo de energía y diseños flexibles, lo que lo hace adecuado para portátiles compactos y auriculares de alta gama. Los principales jugadores se centran en OLED por su capacidad para ofrecer visuales vibrantes en aplicaciones NTE, lo que refuerza su dominio del mercado.

Se espera que el segmento LCoS sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por su alta resolución y capacidad para apoyar sistemas de proyección óptica. Los microdisplays de LCoS se prefieren en sistemas profesionales de AR, proyectores y HUD debido a su excelente agudeza de imagen y tecnología reflectante. Se espera que la creciente adopción de LCoS en aplicaciones industriales, automotrices y de simulación acelere su crecimiento del mercado durante el período previsto.

• Resolución

Sobre la base de la resolución, el mercado de microdisplay se segmenta en inferior a HD, HD, FHD y superior a FHD. El segmento FHD dominó la mayor cuota de ingresos del mercado en 2025, impulsada por su equilibrio entre claridad de imagen y asequibilidad para dispositivos AR/VR y NTE. Los microdisplays FHD se prefieren para proporcionar experiencias inmersivas sin aumentar significativamente el consumo de energía o el tamaño del dispositivo. El segmento se beneficia de la adopción generalizada en electrónica de consumo, aplicaciones empresariales y dispositivos utilizables que requieren visuales de alta calidad. Los fabricantes líderes se centran en optimizar los microdisplays FHD para mejorar las tasas de marco y la precisión de color para satisfacer las crecientes expectativas de los consumidores.

Se prevé que el segmento más alto que el segmento de desarrollo libre de vehículos de alta definición sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de despliegues de ultra alta resolución en aplicaciones industriales, militares y médicas. Estas pantallas permiten una imagen precisa, una experiencia de usuario mejorada y una visualización detallada para el entrenamiento AR/VR, simulación y procedimientos quirúrgicos. El crecimiento está respaldado además por los avances tecnológicos en curso y la disminución de los costos de la producción de microdisplay de alta resolución.

• By Brightness

Sobre la base del brillo, el mercado de microdisplay se segmenta en menos de 500 nits, 500 a 1.000 nits y más de 1.000 nits. El segmento de 500 a 1.000 nits dominó la mayor cuota de ingresos del mercado en 2025, impulsada por su idoneidad para la mayoría de aplicaciones cubiertas y semi-outdoor. Esta gama proporciona un equilibrio entre visibilidad, eficiencia energética y portabilidad del dispositivo, lo que lo hace ideal para auriculares AR/VR, HUDs y dispositivos portátiles. Los fabricantes se centran en optimizar el brillo para mejorar la comodidad del usuario, reducir la tensión del ojo y mejorar el rendimiento del color en varias condiciones de iluminación. Además, este rango de brillo apoya la integración con múltiples sistemas ópticos y electrónica de consumo, reforzando su liderazgo de mercado.

Se espera que el segmento de más de 1.000 nits sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la adopción creciente en HUDs automotriz, dispositivos AR exteriores y aplicaciones industriales. Los microdisplays de alta tensión aseguran la legibilidad en entornos brillantes y son críticos para aplicaciones militares, aeroespaciales y deportivas al aire libre. Las mejoras tecnológicas en el retroiluminación y la eficiencia energética están acelerando aún más el crecimiento en este segmento.

• Por industria

Sobre la base de la industria, el mercado de microdisplay se segmenta en consumidor, industrial y empresarial, automotriz, militar, defensa y aeroespacial, deportes y entretenimiento, retail y hospitalidad, médico, educación y otros. El segmento de consumo dominó la mayor cuota de ingresos del mercado en 2025, impulsada por la adopción creciente de auriculares AR/VR para aplicaciones de juegos, entretenimiento y estilo de vida. Los consumidores buscan experiencias inmersivas y dispositivos portátiles, animando a los fabricantes a centrarse en las pantallas ligeras, de alta resolución y eficientes en la energía. El crecimiento se apoya además en el aumento de las inversiones en la creación de contenidos AR/VR, la tecnología usable y los ecosistemas de electrónica de consumo mejorados.

Se prevé que el segmento de automoción será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente integración de HUDs y sistemas de asistencia al conductor en vehículos eléctricos y autónomos. Los microdisplays automotrices aumentan la seguridad, proporcionan navegación en tiempo real y soportan sistemas avanzados de infotainment. Las iniciativas reguladoras que promueven la seguridad de los conductores, junto con la demanda de los consumidores de vehículos conectados e inteligentes, impulsan la rápida adopción de tecnología de microdisplay en este sector.

Microdisplay Market Regional Analysis

- Asia-Pacífico dominó el mercado de microdisplay con la mayor cuota de ingresos del 36,82% en 2025, impulsado por la creciente adopción de dispositivos AR/VR, la ampliación de la integración de HUD automotriz, y una fuerte presencia de centros de fabricación electrónica

- El panorama de producción rentable de la región, el aumento de las inversiones en electrónica de consumo y la creciente exportación de componentes de microdisplay están acelerando la expansión del mercado

- La disponibilidad de mano de obra calificada, políticas gubernamentales de apoyo y rápida adopción tecnológica en las economías en desarrollo contribuyen al aumento del consumo de microdisplays tanto en aplicaciones de consumo como industriales

China Microdisplay Market Insight

China ocupó la mayor parte del mercado de microdisplay Asia-Pacífico en 2025, debido a su liderazgo en la fabricación electrónica, la producción de dispositivos AR/VR y el suministro de componentes de automoción. La fuerte base industrial del país, las iniciativas gubernamentales favorables que apoyan las tecnologías avanzadas de visualización, y las amplias capacidades de exportación para los módulos de microdisplay son los principales factores de crecimiento. La demanda se ve reforzada por el rápido desarrollo de sistemas portátiles de electrónica y HUD para aplicaciones automotrices e industriales.

India Microdisplay Market Insight

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, alimentado por la creciente adopción de la tecnología AR/VR, el aumento de la producción de electrónica de consumo y el aumento de las inversiones en infraestructura de fabricación de pantallas. Las iniciativas gubernamentales de apoyo a la fabricación electrónica y a la transformación digital en las empresas están fortaleciendo la demanda de mercado. Además, la expansión de los sectores automotriz e industrial y el aumento de las capacidades de I+D para las tecnologías de microdisplay contribuyen a una fuerte expansión del mercado.

Europa Microdisplay Market Insight

El mercado de microdisplay de Europa se está expandiendo constantemente, apoyado por la creciente adopción de dispositivos AR/VR en los sectores de consumo, salud e industria, así como las inversiones en HUDs automotriz de alta precisión. La región hace hincapié en la calidad de los productos, el cumplimiento ambiental y la innovación en las tecnologías de visualización, en particular para la electrónica de consumo premium y aplicaciones aeroespaciales. El aumento de la colaboración entre las instituciones académicas de investigación y las empresas tecnológicas está mejorando aún más el crecimiento del mercado.

Alemania Microdisplay Market Insight

El mercado de microdisplay de Alemania está impulsado por sus sólidos sectores de electrónica automotriz e industrial, sus capacidades de fabricación de alta precisión y su enfoque en la innovación en tecnologías de visualización. El país ha establecido redes y alianzas entre universidades y fabricantes de tecnología, fomentando el avance continuo en soluciones de microdisplay. La demanda es particularmente fuerte para HUDs automotriz, dispositivos AR/VR y aplicaciones aeroespaciales que requieren pantallas fiables de alta resolución.

U.K. Microdisplay Market Insight

El mercado U.K. cuenta con el apoyo de una electrónica de consumo madura y una industria aeroespacial, una inversión creciente en la tecnología AR/VR y un enfoque creciente en la fabricación local de soluciones de pantalla de alta gama. El aumento de las actividades de I+D, las colaboraciones académicas-industrias y la producción de módulos de microdisplay de nicho están apoyando el crecimiento constante del mercado. El país sigue desempeñando un papel importante en las aplicaciones de microdisplay de alto valor para los sectores militar, industrial y médico.

North America Microdisplay Market Insight

Se proyecta que América del Norte crecerá en la CAGR más rápida de 2026 a 2033, impulsada por una demanda robusta de microdisplays en AR/VR, HUDs automotriz y aplicaciones industriales. Un enfoque fuerte en la innovación tecnológica, los avances materiales y las soluciones de pantalla de alta resolución está impulsando la adopción. Además, el aumento de las inversiones de los principales jugadores de electrónica y tecnología, junto con el creciente reabastecimiento de la fabricación de pantalla, están apoyando la expansión del mercado.

US Microdisplay Market Insight

EE.UU. representó la mayor participación en el mercado de microdisplay de América del Norte en 2025, sustentada por su liderazgo en electrónica de consumo, tecnología automotriz y aplicaciones aeroespaciales. Las fuertes infraestructuras de RículoD del país, las inversiones en pantallas de alta resolución y eficiencia energética, y el enfoque en la innovación son la adopción alentadora en auriculares AR/VR, HUDs y soluciones industriales. La presencia de grandes empresas tecnológicas y una cadena de suministro madura consolidan aún más la posición líder de Estados Unidos en la región.

¿Cuáles son las mejores empresas del mercado de microdisplay

La industria de microdisplay está dirigida principalmente por empresas bien establecidas, incluyendo:

- Sony Corporation (Japón)

- Semiconductor Solutions (Japón)

- Seiko Epson Corporation (Japón)

- eMagin Corporation (U.S.)

- Kopin Corporation (Estados Unidos)

- Yunnan OLiGHTEK Opto-Electronic Technology Co., Ltd. (China)

- Syndiant Inc. (U.S.)

- LG Display (Corea del Sur)

- Himax Technologies, Inc. (Taiwan)

- MicroVision, Inc. (U.S.)

- AU Optronics Corp. (Taiwan)

- Micron Technology, Inc. (U.S.)

- Universal Display Corporation (Estados Unidos)

- Microtips Technology, Inc. (China)

- WiseChip Semiconductor (Taiwan)

- LG Display (Corea del Sur)

Novedades en el mercado mundial de microdisplay

- En agosto de 2025, Haylo Labs adquirió Plessey Semiconductors a través de un financiamiento respaldado por deudas de USD 100 millones, obteniendo acceso a IP monolítica microLED y al sitio de fabricación Plymouth. Esta adquisición estratégica refuerza la posición de Haylo Labs en el segmento microLED de alto rendimiento, permitiendo una comercialización más rápida de las pantallas microLED para aplicaciones AR, automotrices e industriales. Se espera que el movimiento acelere los ciclos de desarrollo de productos, aumente las capacidades de fabricación y contribuya a la expansión del mercado proporcionando soluciones integradas de microLED para dispositivos de visualización de próxima generación

- En junio de 2025, Jade Bird Display levantó 1.000 millones de RMB (USD 140 millones) para ampliar su línea de producción microLED de 8 pulgadas a 50.000 wafers al año y acelerar el desarrollo RGB a todo color. Esta inversión refuerza la capacidad de la empresa para satisfacer la creciente demanda de pantallas microLED de alta resolución en AR/VR, electrónica usable y dispositivos de consumo avanzados. Al aumentar la producción y enfocarse en la tecnología microLED a todo color, Jade Bird Display está posicionado para captar una mayor parte del mercado de microdisplay que se expande rápidamente, permitiendo eficiencias de costos y avances tecnológicos

- En marzo de 2025, BOE presentó un microdisplay de 1080p de 0,39 pulgadas con una densidad de píxeles ultra-alta de 4,032 ppi durante la Semana de Visualización de SID, dirigida a vasos AR sub-500 milliwatt. Este desarrollo demuestra que BOE se centra en microdisplays de alta resolución de eficiencia energética para dispositivos AR utilizables. Se espera que la innovación impulse la adopción de gafas AR en los sectores de consumo e industrial ofreciendo un rendimiento visual superior y una larga duración de la batería, reforzando la posición competitiva de BOE en el mercado de microdisplay

- En enero de 2024, Kopin Corporation y MICLEDI Microdisplays anunciaron una iniciativa de colaboración para desarrollar avanzadas pantallas micro-LED para experiencias inmersivas de AR en condiciones de alta equidad. La asociación combina la experiencia de MICLEDI en la fabricación CMOS con el avanzado control de backplane y tecnologías de conducción de Kopin para crear soluciones microLED de alto rendimiento. Se espera que esta colaboración acelere la innovación en aplicaciones AR, mejore la visibilidad en entornos brillantes y amplíe el mercado para dispositivos portátiles compatibles con microLED y soluciones industriales AR

- En junio de 2024, LG Display comenzó la producción masiva del primer panel Tandem OLED de 13 pulgadas del mundo para portátiles. Aprovechando el rendimiento superior y la reducción del consumo de energía de la tecnología Tandem OLED, LG Display pretende fortalecer su posición en el mercado OLED. Se prevé que el lanzamiento impulsará la adopción de pantallas OLED de alta eficiencia en portátiles y dispositivos portátiles, mejorará la experiencia de los usuarios y apoyará la creciente demanda de tecnologías de visualización de alta calidad y eficiencia energética en el sector de la electrónica de consumo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.