Global Microscopic Polyangiitis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

750.00 Million

USD

1,195.38 Million

2024

2032

USD

750.00 Million

USD

1,195.38 Million

2024

2032

| 2025 –2032 | |

| USD 750.00 Million | |

| USD 1,195.38 Million | |

| % | |

|

Segmentación del mercado mundial de poliangeítis microscópica por fármaco (rituximab, azatioprina, ciclofosfamida, prednisona, fármacos en desarrollo y otros), síntomas (erupciones cutáneas, tos, problemas nerviosos, irritación ocular, convulsiones, pérdida de sensibilidad, dolor muscular y otros), diagnóstico (examen físico, análisis de sangre, análisis de orina, biopsia de tejido y pruebas de imagen), vía de administración (oral e inyectable), usuarios finales (clínicas, hospitales, centros de diagnóstico y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la poliangeítis microscópica

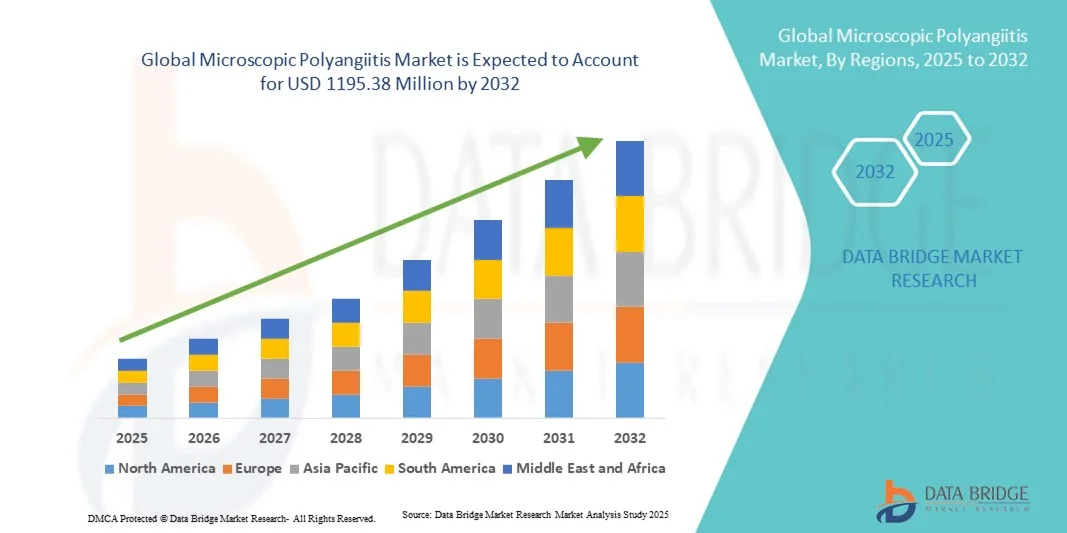

- El tamaño del mercado mundial de la poliangeítis microscópica se valoró en 750,00 millones de dólares en 2024 y se espera que alcance los 1195,38 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,00 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos de vasculitis autoinmunes, incluida la poliangeítis microscópica (PAM), y a la mayor concienciación entre los profesionales sanitarios y los pacientes. Los avances en el diagnóstico, como las pruebas ANCA, las técnicas de imagen y los procedimientos de biopsia, permiten la detección precoz, lo que impulsa una mayor adopción de terapias dirigidas y soluciones de tratamiento.

- Además, el mercado se ve impulsado por el desarrollo de nuevas terapias, incluidos inmunosupresores, productos biológicos y agentes antiinflamatorios dirigidos. Las iniciativas de colaboración entre compañías farmacéuticas, instituciones de investigación y organizaciones sanitarias están acelerando la introducción de opciones de tratamiento innovadoras, lo que impulsa significativamente el crecimiento del mercado de la poliangeítis microscópica.

Análisis de mercado de la poliangeítis microscópica

- El mercado de la poliangeítis microscópica está experimentando un crecimiento significativo debido a la creciente prevalencia de trastornos de vasculitis autoinmunes, la mayor concienciación entre los profesionales sanitarios y las mejoras en los métodos de diagnóstico, como las pruebas ANCA, las técnicas de imagen y la biopsia. La detección precoz y la intervención oportuna están impulsando la adopción de inmunosupresores, fármacos biológicos y otras terapias dirigidas en los sistemas sanitarios de todo el mundo.

- América del Norte dominó el mercado de la poliangeítis microscópica con la mayor cuota de ingresos (43,5%) en 2024, impulsada por una infraestructura sanitaria avanzada, la fuerte presencia de importantes empresas farmacéuticas, la amplia adopción de tecnologías de diagnóstico y políticas de reembolso favorables para enfermedades autoinmunes raras. Estados Unidos lidera la región, beneficiándose de una alta actividad de ensayos clínicos y la pronta adopción de productos biológicos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la poliangeítis microscópica durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesto (CAGR), debido al aumento del gasto en atención médica, la creciente concienciación sobre las enfermedades autoinmunes y la ampliación del acceso de los pacientes a terapias innovadoras en países como Japón, China e India.

- El segmento de inyectables dominó la mayor cuota de mercado en ingresos en 2024, con un 54,3%, principalmente debido al uso generalizado de rituximab y ciclofosfamida intravenosos para la terapia de inducción en casos graves o con riesgo de afectación orgánica de la MPA.

Alcance del informe y segmentación del mercado de la poliangitis microscópica

|

Atributos |

Información clave del mercado sobre la poliangitis microscópica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la poliangitis microscópica

Mayor concienciación y atención sobre las enfermedades autoinmunes raras

- Una tendencia significativa y en auge en el mercado mundial de la poliangeítis microscópica es el creciente énfasis en el diagnóstico precoz y el tratamiento de las vasculitis autoinmunes raras. La mayor concienciación entre los profesionales sanitarios y los pacientes sobre las manifestaciones clínicas y la progresión de la enfermedad está transformando los enfoques de tratamiento y la atención al paciente.

- Por ejemplo, los centros especializados y los hospitales universitarios están implementando protocolos de diagnóstico avanzados, como las pruebas ANCA y las técnicas de imagen, para identificar la poliangeítis microscópica en una fase más temprana, lo que permite una intervención oportuna y mejores resultados para los pacientes. Asimismo, las redes de investigación colaborativa están desarrollando guías para la evaluación estandarizada de la enfermedad, fomentando prácticas clínicas coherentes y basadas en la evidencia.

- Los avances en la investigación terapéutica también están impulsando la adopción de tratamientos dirigidos, como inmunosupresores, corticosteroides y fármacos biológicos, mejorando la eficacia y minimizando los efectos adversos. Los ensayos clínicos se diseñan cada vez más para evaluar la respuesta del paciente, monitorizar las tasas de recaída y optimizar los regímenes de tratamiento basándose en la evidencia del mundo real.

- La integración de modelos de atención multidisciplinarios permite el manejo coordinado de la poliangeítis microscópica, combinando la experiencia en nefrología, neumología, reumatología y hematología para abordar las manifestaciones sistémicas de la enfermedad. Los programas integrales de seguimiento y monitorización de pacientes facilitan la detección temprana de complicaciones y mejoran el pronóstico a largo plazo.

- Esta tendencia hacia una gestión sanitaria centrada en el paciente, basada en datos y colaborativa está transformando radicalmente las expectativas de atención en enfermedades autoinmunes raras. En consecuencia, las compañías farmacéuticas y las organizaciones de investigación están invirtiendo en terapias innovadoras, programas de educación para pacientes y soluciones de monitorización avanzadas para mejorar los resultados del tratamiento.

- La demanda de soluciones de tratamiento eficaces y accesibles para la poliangeítis microscópica está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, impulsada por el aumento de la prevalencia de la enfermedad, el incremento de las campañas de concienciación y la expansión de la infraestructura sanitaria.

Dinámica del mercado de la poliangitis microscópica

Conductor

Aumento de la incidencia y mayor concienciación sobre la vasculitis autoinmune

- La creciente prevalencia de la vasculitis autoinmune, junto con una mayor concienciación entre los profesionales sanitarios y los pacientes, es un factor importante que impulsa la mayor demanda de un diagnóstico y tratamiento eficaces de la poliangeítis microscópica.

- Por ejemplo, en marzo de 2024, la Fundación de Vasculitis lanzó una campaña mundial de concientización para educar a médicos y pacientes sobre los signos tempranos y las estrategias de manejo de la poliangeítis microscópica. Se espera que este tipo de iniciativas impulsen el crecimiento del mercado durante el período de pronóstico.

- Los protocolos de detección mejorados, la mayor disponibilidad de pruebas de laboratorio como los paneles ANCA y las técnicas de imagen perfeccionadas permiten un diagnóstico más preciso, lo que garantiza el inicio oportuno del tratamiento.

- Además, el creciente interés por la medicina personalizada y el desarrollo de terapias dirigidas, como los productos biológicos y los agentes inmunomoduladores, está mejorando los resultados de los pacientes y reduciendo la morbilidad relacionada con las enfermedades.

- El aumento de las inversiones de las compañías farmacéuticas en investigación y desarrollo, junto con la expansión de las actividades de ensayos clínicos, están creando una sólida cartera de nuevas terapias, impulsando aún más el crecimiento del mercado.

- La mejora de la infraestructura sanitaria, el aumento de los registros de pacientes y las campañas de concienciación están facilitando el diagnóstico precoz, mejorando la adherencia al tratamiento y fomentando un mayor acceso a terapias avanzadas tanto en regiones desarrolladas como emergentes.

Restricción/Desafío

Costes de tratamiento elevados y accesibilidad limitada en regiones emergentes

- Los elevados costes de los tratamientos y el acceso limitado a terapias especializadas representan importantes obstáculos para la expansión del mercado, sobre todo en los países de ingresos bajos y medios. Los pacientes suelen enfrentarse a barreras económicas para acceder a costosos fármacos biológicos, inmunosupresores y pruebas diagnósticas integrales.

- Por ejemplo, informes de encuestas sanitarias indican que el gasto de bolsillo para enfermedades autoinmunes raras, incluida la poliangeítis microscópica, puede superar los ingresos anuales de un hogar en algunas regiones, lo que limita la adherencia al tratamiento.

- Abordar estos desafíos mediante programas de asistencia al paciente, la ampliación de la cobertura de seguros y las subvenciones gubernamentales es fundamental para mejorar la accesibilidad y los resultados de los tratamientos. Las compañías farmacéuticas y las organizaciones sin ánimo de lucro están implementando cada vez más programas de apoyo para proporcionar medicamentos y diagnósticos asequibles.

- Además, el escaso conocimiento entre los profesionales de atención primaria en zonas rurales o desatendidas puede provocar retrasos en el diagnóstico, tratamientos subóptimos y un mayor riesgo de complicaciones.

- Superar estos desafíos mediante la formación continua de los profesionales sanitarios, las iniciativas de concienciación de los pacientes y las alianzas estratégicas con gobiernos y ONG será vital para el crecimiento sostenido del mercado mundial de la poliangeítis microscópica.

- El fortalecimiento de la infraestructura sanitaria, la reducción del coste de la terapia y la ampliación de la disponibilidad de servicios de diagnóstico son medidas fundamentales para garantizar un acceso equitativo y mejorar la gestión general de las enfermedades.

Alcance del mercado de la poliangeítis microscópica

El mercado está segmentado en función del fármaco, los síntomas, el diagnóstico, la vía de administración, los usuarios finales y el canal de distribución.

- Por drogas

Según el fármaco, el mercado de la poliangeítis microscópica (PAM) se segmenta en rituximab, azatioprina, ciclofosfamida, prednisona, fármacos en desarrollo y otros. El segmento de rituximab dominó el mercado con la mayor cuota de ingresos, un 45,6 % en 2024, impulsado por su alta eficacia clínica para inducir y mantener la remisión en pacientes con PAM. La terapia de depleción de células B dirigida por rituximab ofrece mejores resultados que los inmunosupresores convencionales, especialmente en pacientes con afectación renal grave. Este fármaco está ampliamente recomendado en las guías de tratamiento internacionales y goza de gran aceptación entre reumatólogos y nefrólogos. Su uso reduce las tasas de recaída, minimiza la exposición a glucocorticoides y mejora la calidad de vida a largo plazo. Rituximab también se beneficia de políticas de reembolso establecidas en los principales mercados, lo que garantiza su accesibilidad. La creciente concienciación sobre las vasculitis autoinmunes y los protocolos de intervención temprana respaldan una demanda constante. Su integración en los formularios hospitalarios y en clínicas especializadas impulsa su uso sostenido. Su perfil de seguridad y eficacia demostrada a largo plazo aumentan la confianza de los médicos. La terapia combinada con corticosteroides consolida aún más su liderazgo en el mercado. Los ensayos clínicos que exploran la dosis de mantenimiento y las pautas de infusión optimizadas siguen impulsando su adopción. Rituximab sigue siendo la opción preferida tanto para la terapia de inducción como para la de mantenimiento en la MPA.

Se prevé que el segmento de fármacos en desarrollo experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por terapias innovadoras en desarrollo dirigidas a nuevas vías inflamatorias en la poliangeítis microscópica (PAM). Estas incluyen productos biológicos, moléculas pequeñas e inmunomoduladores dirigidos. Los ensayos clínicos de fase temprana han mostrado resultados prometedores en cuanto a eficacia y seguridad, lo que genera gran expectativa entre médicos y pacientes. Los incentivos regulatorios para enfermedades autoinmunes raras y las designaciones de medicamentos huérfanos aceleran el desarrollo. Los avances en la administración de fármacos, incluidas las formulaciones subcutáneas, mejoran la comodidad y la adherencia del paciente. Las alianzas entre empresas biotecnológicas e instituciones académicas fortalecen la cartera de fármacos en desarrollo. El segmento se beneficia de una mayor concienciación sobre las necesidades no cubiertas en pacientes intolerantes a la terapia estándar. Los resultados positivos de los ensayos, junto con las posibles aprobaciones de fármacos pioneros, impulsan el crecimiento proyectado. El aumento de la inversión mundial en la investigación de vasculitis autoinmune contribuye a acelerar los plazos de comercialización. Los fármacos en desarrollo están preparados para ampliar las opciones de tratamiento, mejorar los resultados y, potencialmente, captar cuota de mercado de las terapias convencionales.

- Por síntomas

Según los síntomas, el mercado se segmenta en erupciones cutáneas, tos, problemas nerviosos, irritación ocular, convulsiones, pérdida de sensibilidad, dolor muscular y otros. El segmento de erupciones cutáneas dominó la mayor cuota de mercado, con un 41,2 % en 2024, ya que las manifestaciones dermatológicas suelen ser indicadores clínicos tempranos de MPA, lo que motiva la evaluación médica y las pruebas diagnósticas. Los síntomas visibles impulsan una consulta clínica rápida, lo que permite iniciar el tratamiento a tiempo. La afectación cutánea se correlaciona con la gravedad de la enfermedad sistémica, convirtiéndose en un marcador crucial para el seguimiento del tratamiento. Su prevalencia en la población de pacientes garantiza una atención clínica recurrente. La visibilidad de los síntomas facilita la detección precoz y reduce las complicaciones derivadas del retraso en el tratamiento. El seguimiento dermatológico se incorpora con frecuencia a las revisiones rutinarias, lo que garantiza una atención sanitaria constante. La carga que suponen las manifestaciones cutáneas también motiva la adherencia del paciente al tratamiento inmunosupresor. Las erupciones recurrentes y las lesiones vasculíticas contribuyen a las visitas hospitalarias repetidas, lo que aumenta la utilización de los servicios sanitarios. Las campañas de concienciación clínica sobre la vasculitis autoinmune hacen hincapié en los signos dermatológicos, lo que mejora las tasas de diagnóstico precoz. La afectación cutánea también se utiliza como indicador de respuesta en ensayos clínicos, lo que refuerza su importancia en el mercado. Su aparición frecuente tanto en adultos como en pacientes de edad avanzada garantiza su continua relevancia.

Se prevé que el segmento de convulsiones experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, impulsada por el reconocimiento de la afectación neurológica en la vasculitis sistémica y la necesidad de un manejo especializado. Las convulsiones indican complicaciones del sistema nervioso central y requieren atención multidisciplinaria, que incluye neurólogos, nefrólogos y reumatólogos. Las técnicas avanzadas de imagen y el electroencefalograma (EEG) permiten la detección e intervención rápidas. Una mayor concienciación sobre las manifestaciones neurológicas aumenta la demanda de terapias complementarias y herramientas de monitorización. La integración con clínicas de enfermedades autoinmunes hospitalarias facilita el diagnóstico y el manejo precoces. La creciente prevalencia de casos graves de poliangeítis microscópica (PAM) en poblaciones de edad avanzada contribuye a un mayor enfoque clínico. Las complicaciones neurológicas afectan significativamente la calidad de vida, lo que fomenta aún más la intervención. La investigación sobre agentes neuroprotectores y fármacos biológicos dirigidos impulsa el desarrollo de nuevos tratamientos. La mejora de los protocolos de manejo está optimizando los resultados de los pacientes e impulsando la adopción de nuevas terapias. Las aplicaciones especializadas de monitorización de pacientes y telemedicina están aumentando la accesibilidad y la adherencia al tratamiento.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en examen físico, análisis de sangre, análisis de orina, biopsia de tejido y pruebas de imagen. El segmento de análisis de sangre dominó el mercado con la mayor cuota de ingresos, un 48,5 % en 2024, debido a su papel en la detección de ANCA (anticuerpos anticitoplasma de neutrófilos), biomarcadores cruciales para el diagnóstico y el seguimiento de la MPA (poliangeítis microscópica). Los análisis de sangre son rentables, de fácil acceso y se repiten con frecuencia para evaluar la terapia y detectar recaídas. La estandarización de las pruebas de ANCA y su incorporación en las guías clínicas favorecen su adopción generalizada. Los laboratorios y las unidades de diagnóstico hospitalarias realizan análisis de sangre de forma rutinaria para la vasculitis autoinmune. La integración con los protocolos de manejo de pacientes facilita las intervenciones terapéuticas oportunas. Se requieren pruebas recurrentes durante la terapia inmunosupresora, lo que mantiene la demanda del mercado a largo plazo. Los análisis de sangre permiten la diferenciación temprana de otras vasculitis y orientan la selección del tratamiento. La familiaridad clínica y las vías diagnósticas establecidas refuerzan su liderazgo. La adherencia del paciente al tratamiento es mayor gracias a los procedimientos mínimamente invasivos y la rápida disponibilidad de resultados. Los análisis de sangre también contribuyen a los estudios epidemiológicos y la investigación clínica.

Se prevé que el segmento de biopsias de tejido experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,5 %, entre 2025 y 2032, impulsada por su papel en el diagnóstico definitivo y la evaluación específica de órganos en la vasculitis. Las biopsias de tejido renal, cutáneo o pulmonar proporcionan confirmación histopatológica y permiten evaluar la gravedad de la enfermedad. Las nuevas técnicas de biopsia mínimamente invasivas mejoran la seguridad y la aceptación por parte del paciente. Los resultados de la biopsia orientan la selección del tratamiento, el seguimiento y el pronóstico. La creciente concienciación entre los clínicos sobre la importancia de un diagnóstico precoz y preciso acelera su adopción. La integración con centros hospitalarios de excelencia garantiza el acceso a pruebas especializadas. Los ensayos clínicos requieren cada vez más confirmación histológica, lo que respalda el uso de la biopsia. Las mejoras tecnológicas en la biopsia guiada por imagen aumentan la precisión. La expansión de los centros de atención terciaria y de diagnóstico contribuye al crecimiento. La creciente prevalencia de casos graves o atípicos de poliangeítis microscópica (PAM) garantiza una demanda sostenida de biopsias.

- Por vía administrativa

Según la vía de administración, el mercado se divide en oral e inyectable. El segmento inyectable dominó la mayor cuota de mercado en 2024, con un 54,3%, principalmente debido al uso generalizado de rituximab y ciclofosfamida intravenosos para la terapia de inducción en casos graves o con riesgo para órganos de MPA. La administración hospitalaria garantiza la seguridad y el seguimiento de los eventos adversos. Las terapias inyectables demuestran una rápida eficacia en el control de la inflamación sistémica. Su adopción se ve respaldada por las guías clínicas y las políticas de reembolso de los seguros. Los hospitales y centros de infusión mantienen los esquemas de administración rutinarios, lo que sostiene la demanda. Los fármacos biológicos inyectables proporcionan una remisión prolongada y reducen la necesidad de usar corticosteroides a largo plazo. La adherencia del paciente es mayor con la administración supervisada. Las terapias inyectables también sirven como comparadores de referencia en ensayos clínicos, lo que refuerza su cuota de mercado. Los datos de eficacia y seguridad a largo plazo respaldan la continua utilización de formulaciones inyectables.

Se prevé que el segmento de medicamentos orales experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,9 %, entre 2025 y 2032, impulsada por la comodidad, la preferencia de los pacientes y el desarrollo de inmunomoduladores y corticosteroides orales para la terapia de mantenimiento. Los medicamentos orales permiten el tratamiento ambulatorio, mejoran la adherencia al tratamiento y reducen las visitas al hospital. Los avances en formulaciones de liberación prolongada mejoran la farmacocinética y el efecto terapéutico. La mayor adopción de la terapia oral en casos leves a moderados favorece el crecimiento. La integración de la telemedicina y la receta electrónica facilita la distribución. Los modelos de atención centrados en el paciente priorizan la comodidad de la terapia oral. La creciente cartera de productos para el desarrollo de moléculas pequeñas orales dirigidas a la inflamación por vasculitis contribuye a la TCAC proyectada. La reducción de los costos de administración fomenta su adopción en los mercados emergentes.

- Por los usuarios finales

Según los usuarios finales, el mercado se segmenta en clínicas, hospitales, centros de diagnóstico y otros. El segmento de hospitales dominó la mayor cuota de mercado en 2024, con un 49,7%, debido a su función como centros de atención primaria para el diagnóstico, la terapia de inducción y el manejo de enfermedades complejas. Los hospitales brindan servicios integrados que incluyen terapia intravenosa, monitoreo, biopsias y atención multidisciplinaria. Los hospitales de tercer nivel y los centros de excelencia atraen casos graves de MPA y la participación en ensayos clínicos. La concentración de servicios de alto valor garantiza el dominio continuo de los ingresos. Las redes de derivación establecidas y el acceso a especialistas refuerzan la adopción de estos servicios. Los hospitales gestionan el seguimiento a largo plazo y la terapia de mantenimiento, lo que contribuye a una demanda sostenida. Las farmacias hospitalarias facilitan la adquisición de medicamentos y su administración controlada. La confianza del paciente y la credibilidad institucional respaldan la preferencia por los hospitales. Los sistemas de seguros y reembolso favorecen la terapia hospitalaria. Las intervenciones complejas y la atención especializada mantienen una alta utilización de los servicios hospitalarios.

Se prevé que el segmento de centros de diagnóstico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,8 %, entre 2025 y 2032, impulsada por el papel cada vez más importante de los laboratorios en las pruebas ANCA, los análisis de orina y las técnicas de imagen para la detección precoz y el seguimiento. Los centros de diagnóstico independientes amplían el acceso a los servicios, sobre todo en el ámbito ambulatorio. Las plataformas de análisis avanzadas y la automatización mejoran la eficiencia y la fiabilidad. La colaboración con hospitales y clínicas amplía el alcance de los servicios. La demanda de seguimiento regular, especialmente en terapia de mantenimiento, impulsa el crecimiento. La integración de las pruebas genéticas y de biomarcadores favorece el diagnóstico precoz. Los servicios de telediagnóstico y de recogida de muestras a domicilio aceleran su adopción. La expansión de las capacidades de diagnóstico en los mercados emergentes contribuye a un crecimiento sostenido. La rentabilidad y la comodidad para el paciente convierten a los centros de diagnóstico en un segmento de rápido crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia comunitaria y farmacia en línea. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado en 2024, con un 51,6%, principalmente porque la mayoría de los medicamentos especializados de MPA, incluidos los biológicos y los inmunosupresores, se administran bajo supervisión clínica. Las farmacias hospitalarias garantizan la manipulación, la dosificación y el seguimiento seguros de las terapias de alto costo. Se benefician de la adquisición a granel y la integración en los protocolos de tratamiento. El seguimiento continuo de los pacientes y la atención de seguimiento refuerzan la concentración de la demanda. Los hospitales proporcionan la infraestructura para la infusión, el almacenamiento y el asesoramiento al paciente. Las políticas de seguros y reembolso respaldan la distribución de las farmacias hospitalarias. Los programas de adherencia a la terapia a largo plazo dependen de la coordinación de las farmacias hospitalarias. La estandarización de la atención y la distribución centralizada garantizan un suministro constante.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,3 %, entre 2025 y 2032, impulsada por la creciente adopción de las farmacias electrónicas, la preferencia de los pacientes por la entrega a domicilio y la integración de la telemedicina. Los pacientes acceden cada vez más a terapias de mantenimiento oral y medicamentos complementarios en línea. Los canales en línea mejoran la comodidad, especialmente en regiones con acceso limitado a hospitales. Las reformas regulatorias que apoyan el crecimiento de las farmacias electrónicas facilitan su expansión. Las alianzas entre compañías farmacéuticas y plataformas digitales aceleran la adopción. Un mayor alcance geográfico y la rentabilidad impulsan aún más el crecimiento. Los modelos de entrega a domicilio mejoran la adherencia al tratamiento y la satisfacción del paciente. Una mayor concienciación sobre las enfermedades autoinmunes raras fomenta los pedidos en línea. La integración tecnológica con aplicaciones móviles y recetas electrónicas favorece la rápida adopción y el crecimiento.

Análisis regional del mercado de la poliangeítis microscópica

- América del Norte dominó el mercado de la poliangeítis microscópica con la mayor cuota de ingresos (43,5%) en 2024, impulsada por una infraestructura sanitaria avanzada, la fuerte presencia de importantes empresas farmacéuticas, la amplia adopción de tecnologías de diagnóstico y políticas de reembolso favorables para enfermedades autoinmunes raras. Estados Unidos lidera la región, beneficiándose de una alta actividad de ensayos clínicos y la pronta adopción de productos biológicos.

- Los consumidores de la región se benefician cada vez más de la disponibilidad de centros de tratamiento especializados, el acceso a terapias innovadoras y redes sanitarias bien establecidas, lo que mejora el diagnóstico precoz y el tratamiento eficaz de la poliangeítis microscópica.

- Esta adopción generalizada se ve respaldada además por una alta concienciación sobre las enfermedades autoinmunitarias raras, una infraestructura de investigación avanzada y la creciente preferencia por los planes de tratamiento personalizados, lo que consolida a Norteamérica como una región dominante en la atención de la poliangeítis microscópica.

Perspectivas del mercado estadounidense de la poliangeítis microscópica

En 2024, el mercado estadounidense de poliangeítis microscópica obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por un ecosistema sanitario bien desarrollado y una sólida presencia de centros especializados en trastornos autoinmunitarios. Los pacientes se benefician de la pronta adopción de terapias biológicas e inmunosupresoras, junto con una intensa actividad de ensayos clínicos centrados en vasculitis autoinmunitarias raras. Además, las políticas de reembolso favorables y el aumento de las inversiones en investigación de enfermedades raras contribuyen aún más al crecimiento del mercado.

Perspectivas del mercado europeo de la poliangeítis microscópica

Se prevé que el mercado europeo de la poliangeítis microscópica experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre las enfermedades autoinmunitarias y la necesidad de un diagnóstico y tratamiento precoces. El aumento del gasto sanitario, junto con la disponibilidad de instalaciones de diagnóstico avanzadas, facilita una mejor gestión de la enfermedad. Los países europeos también se centran en la educación del paciente, la investigación clínica y la adopción de terapias basadas en guías clínicas, lo que impulsa el crecimiento tanto en el ámbito sanitario residencial como institucional.

Perspectivas del mercado de la poliangeítis microscópica en el Reino Unido

Se prevé que el mercado de la poliangeítis microscópica en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre las enfermedades autoinmunes raras y un fuerte enfoque en opciones de tratamiento especializadas. El creciente acceso de los pacientes a terapias avanzadas, junto con las iniciativas gubernamentales que promueven el diagnóstico precoz y el seguimiento de la enfermedad, estimulará la expansión del mercado. La sólida infraestructura sanitaria del país y su consolidado ecosistema farmacéutico respaldan aún más este crecimiento.

Perspectivas del mercado alemán de la poliangeítis microscópica

Se prevé que el mercado alemán de la poliangeítis microscópica experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por un sistema sanitario consolidado y una creciente inversión en la investigación de trastornos autoinmunitarios. El énfasis de Alemania en la medicina personalizada, las capacidades diagnósticas avanzadas y el acceso a tratamientos innovadores está promoviendo una mejor gestión de la enfermedad. La colaboración entre instituciones de investigación y empresas farmacéuticas está acelerando aún más el desarrollo del mercado.

Perspectivas del mercado de la poliangeítis microscópica en Asia-Pacífico

Se prevé que el mercado de la poliangeítis microscópica en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la creciente concienciación sobre las enfermedades autoinmunes y el mayor acceso a terapias avanzadas en países como Japón, China e India. Las iniciativas gubernamentales para mejorar el diagnóstico de enfermedades raras, el creciente número de centros de tratamiento especializado y las inversiones en infraestructura sanitaria son factores clave que impulsan el crecimiento regional.

Perspectivas del mercado japonés de la poliangeítis microscópica

El mercado japonés de la poliangeítis microscópica está cobrando impulso gracias al sólido sistema sanitario del país, la alta concienciación sobre las enfermedades autoinmunitarias y el creciente acceso de los pacientes a terapias innovadoras. La mayor adopción de tecnologías de diagnóstico avanzadas y el aumento de las actividades de investigación facilitan el diagnóstico precoz y el manejo eficaz de la enfermedad. Es probable que el envejecimiento de la población japonesa también incremente la demanda de tratamientos especializados para enfermedades autoinmunitarias tanto en hospitales como en clínicas.

Perspectivas del mercado chino de la poliangeítis microscópica

En 2024, el mercado chino de la poliangeítis microscópica representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la expansión de la infraestructura sanitaria del país, su rápida urbanización y el creciente acceso de los pacientes a terapias innovadoras. Las iniciativas gubernamentales para mejorar el diagnóstico de enfermedades raras, el aumento de la actividad de investigación clínica y la fuerte presencia de empresas farmacéuticas nacionales son factores clave que impulsan el crecimiento del mercado. Se prevé que China desempeñe un papel fundamental en la expansión regional de los tratamientos para la poliangeítis microscópica.

Cuota de mercado de la poliangeítis microscópica

La industria de la poliangitis microscópica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Roche (Suiza)

- Genentech (EE. UU.)

- Amgen (EE. UU.)

- Celltrion (Corea del Sur)

- Industrias Farmacéuticas Teva (Israel)

- InflaRx NV (Alemania)

- Bristol-Myers Squibb (EE. UU.)

- Novartis (Suiza)

- Amerigen Pharmaceuticals Limited (China)

- Pfizer Inc. (EE. UU.)

- Sanofi SA (Francia)

- Bayer AG (Alemania)

- Compañía farmacéutica Takeda (Japón)

- Regeneron Pharmaceuticals (EE. UU.)

Últimos avances en el mercado mundial de la poliangeítis microscópica

- En octubre de 2024, el Plan de Beneficios Farmacéuticos (PBS) de Australia incluyó el inhibidor oral del receptor del complemento C5a, Avacopan (TAVNEOS), en la lista de medicamentos para pacientes con MPA grave, siguiendo una recomendación del Comité Asesor de Beneficios Farmacéuticos a principios de 2024. Esto supuso un paso importante para hacer accesible una terapia dirigida a pacientes con manifestaciones graves de la enfermedad.

- En septiembre de 2024, se anunció un estudio de fase 1 para evaluar la combinación de rituximab y AB-101 en pacientes con poliangeítis microscópica (PAM) y granulomatosis con poliangeítis (GPA). Este ensayo representó un avance hacia terapias innovadoras dirigidas a las células B para la vasculitis autoinmune, con el objetivo de mejorar la eficacia y reducir el uso de corticosteroides.

- En diciembre de 2024, una revisión sistemática informó que rituximab logró tasas de remisión comparables a las de ciclofosfamida en la vasculitis asociada a ANCA (VAA) de inicio en la infancia, incluida la poliangeítis microscópica (PAM). Esta evidencia respaldó el uso cada vez mayor de rituximab en la población pediátrica y destacó su perfil de seguridad favorable.

- En enero de 2024, la actualización de la guía KDIGO 2024 para la vasculitis asociada a ANCA incorporó formalmente Avacopan como alternativa a los glucocorticoides para la inducción de la remisión en la GPA y la MPA. Este cambio en la guía subrayó el reconocimiento clínico de la eficacia de Avacopan y su papel en la reducción de los efectos adversos relacionados con los esteroides.

- En marzo de 2025, la Sociedad Británica de Reumatología (BSR) publicó recomendaciones actualizadas para el manejo de la vasculitis asociada a ANCA (VAA), incluida la poliangeítis microscópica (PAM). La guía recomendaba la terapia de inducción con ciclofosfamida o rituximab, en combinación con glucocorticoides o avacopan, lo que refleja la evolución del tratamiento estándar y la incorporación de nuevas terapias dirigidas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.