Global Military Cloud Computing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.83 Billion

USD

40.92 Billion

2025

2033

USD

12.83 Billion

USD

40.92 Billion

2025

2033

| 2026 –2033 | |

| USD 12.83 Billion | |

| USD 40.92 Billion | |

| % | |

|

Global Military Cloud Computing MarketSegmentation, By Offering (Cloud Service Models, Cloud Migration & Modernization Services, Cloud Integration & Engineering Services, Managed Cloud Operations, Cloud Security, Compliance & Authorization Services, and Cloud Cost Management & Governance (FinOps)), Deployment (Public Cloud, Private Cloud, Hybrid Cloud, and Tactical Edge Cloud), End User (Land Forces, Naval Forces, Air Forces, Space Forces, Space Application- Tendencias y pronósticos industriales a 2033

Información general sobre el mercado de la nube militar

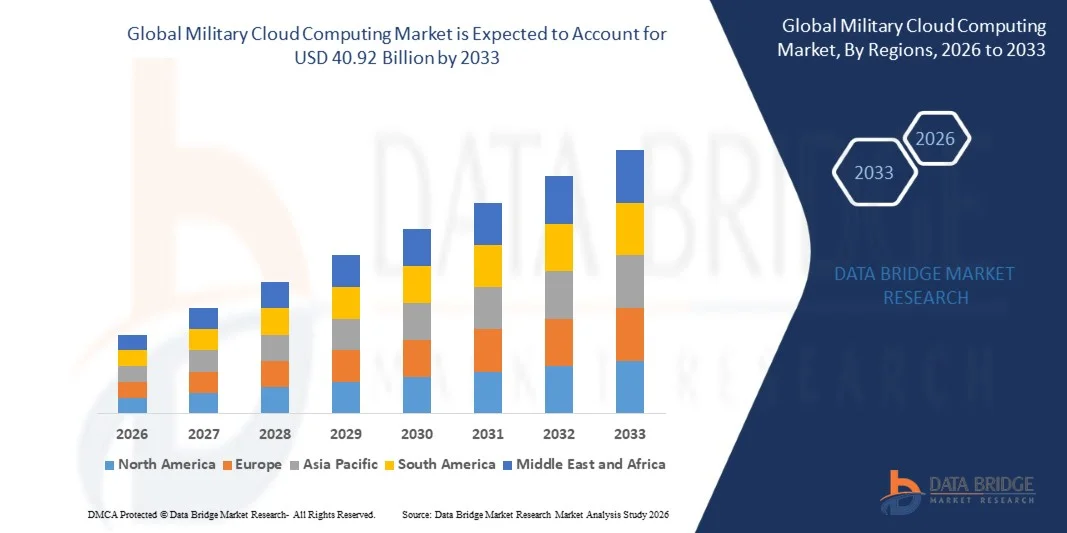

Según el Análisis de la Investigación del Mercado del Puente de Datos, el Mercado de Computación de la Nube Militar fue valorado enUSD 12.83 mil millones en 2025y se prevé que alcanceUSD 40.92 billion by 2033, creciendo en unCAGR of 15.60% from 2026 to 2033. mercado está experimentando un crecimiento sólido, impulsado por la necesidad fundamental de una infraestructura de TI segura, escalable y ágil para apoyar la guerra moderna centrada en datos. El mercado está siendo remodelado por la transición de centros de datos locales heredados a entornos cloud avanzados, incluyendo nubes públicas, privadas, híbridas y de bordes tácticos, para albergar sistemas críticos de misión para inteligencia, vigilancia, reconocimiento (ISR), mando y control, logística y entrenamiento.

Este crecimiento es impulsado por el aumento exponencial de los datos del campo de batalla, la creciente complejidad de las operaciones multidominio, y el requisito urgente de compartir datos en tiempo real y tomar decisiones impulsadas por AI en todas las fuerzas aliadas.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 12.83 millones

- Valor de mercado esperado (2033): USD 40.92 millones

- CAGR prefabricado (2026-2033): 15.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Computación de Nube Militar en 2025, con la mayor cuota de ingresos de aproximadamente 35,39%. Este liderazgo se atribuye a un importante gasto en la nube de defensa de Estados Unidos, programas importantes como la Capacidad de Cloud de Combate Conjunto (JWCC), y el uso amplio de servicios de nube seguros para tareas de misión e ISR.

- Se prevé que Asia-Pacífico será la región de mayor crecimiento durante el período previsto, alimentada por el aumento de los presupuestos de defensa, la modernización militar y la adopción creciente de sistemas digitales de mando, ISR y operaciones conjuntas en países como China, India y Japón.

- Se espera que el segmento de Modelos de Servicio Cloud (IaS, PaaS, SaaS) registre el CAGR más alto, ya que los usuarios de defensa buscan capacidades de infraestructura y software escalables sin construir cada capa de nube ellos mismos.

- Se proyecta que el modelo de despliegue de Hybrid Cloud liderará, combinando la seguridad de las nubes privadas con la escalabilidad de las nubes públicas para soportar cargas de trabajo sensibles y el procesamiento de datos a gran escala.

- Las aplicaciones de comando, control y misión representan el segmento de aplicación más grande, ya que las fuerzas de defensa dependen de sistemas de nube para compartir datos operativos y tomar decisiones más rápidas en todos los dominios.

- ISR Data Processing & Analytics es la aplicación de mayor crecimiento, impulsada por la necesidad de gestionar y analizar vastos datos de sensores, satélites y drones para la planificación de la inteligencia y la misión.

- Public Cloud es el modelo de implementación dominante, favorecido por su escalabilidad y capacidad para apoyar una colaboración segura y cargas de trabajo empresariales.

Report Scope and Military Cloud Computing Market Segmentation

|

Atributos |

Insights del mercado clave de la nube militar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Corporación General de Dinámica (U.S.) · Microsoft (U.S.) · Amazon.com, Inc (AWS) · Leidos (U.S.) · Accenture (Irlanda) · Oracle (U.S.) · Google LLC (U.S.) · IBM (Estados Unidos) · SAIC (U.S.) · Atos SE (Francia) · Thales (Francia) · Capgemini (Francia) · Sistemas BAE (U.K.) · Cisco Systems, Inc. (U.S.) · Dell Inc (U.S.) · RTX (Estados Unidos) · Lockheed Martin Corporation (Estados Unidos) |

|

Oportunidades de mercado |

· Integración de IA y IA Generativa para análisis avanzados y soporte de decisiones. · Crecimiento de la nube de bordes tácticos para operaciones desplegadas y disputadas. · Ampliación de entornos cloud soberanos y controlados a nivel nacional. |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Tendencias del Mercado de Computación de la Nube Militar

Tendencia: Crecimiento en nubes soberanas y controladas nacionalmente

Una tendencia significativa es la creciente preferencia por entornos soberanos en la nube para garantizar la plena propiedad nacional y el control sobre datos de defensa sensibles. Las preocupaciones en materia de seguridad nacional y los marcos jurídicos en evolución están impulsando a las organizaciones de defensa a invertir en plataformas de nube nacionales o gobernadas a nivel nacional. Esto garantiza la residencia de datos, el cumplimiento y la seguridad operacional, al tiempo que proporciona la escalabilidad y flexibilidad de los sistemas de nube, reduciendo la dependencia de la infraestructura de propiedad extranjera, especialmente durante las tensiones geopolíticas.

Dinámicas del mercado de computación de nubes militares

Conductor del mercado clave: aumento de la complejidad de las operaciones múltiples y conjuntas

Las operaciones militares contemporáneas abarcan la tierra, el mar, el aire, el cibernético y el espacio, lo que requiere compartir datos sin fisuras entre los servicios y las naciones aliadas. Los sistemas tradicionales de TI de silodo son insuficientes para apoyar la escala, la velocidad y la integración necesarias para la guerra moderna. El cálculo de la nube militar proporciona una columna vertebral digital unificada que permite la fusión de datos, el intercambio de información en tiempo real y la adopción de decisiones coordinadas en varios ámbitos. Esta necesidad operativa es un motor primario para la adopción de arquitecturas seguras, escalables e interoperables basadas en la nube. Por ejemplo, en julio de 2025, Systematic lanzó SitaWare BattleCloud, un sistema de mando y control basado en la nube diseñado para la flexibilidad y el acceso a datos en tiempo real, aprovechando lecciones de conflictos modernos.

Key Restraint/Challenge: High Cybersecurity Threats and Integration Complexity

La seguridad sigue siendo un desafío primordial debido a la gran importancia de proteger los datos militares delicados de los ciberataques sofisticados. Mover datos clasificados a plataformas de nube, incluso seguros, puede crear vulnerabilidades. Un ejemplo notable es la exposición accidental de marzo de 2023 de correos electrónicos militares estadounidenses a través de un servidor de nube mal configurado. Además, la complejidad de integrar soluciones modernas en la nube con sistemas de TI de defensa heredados plantea un obstáculo significativo, que requiere estrategias migratorias cuidadosas y capacitación laboral para garantizar la interoperabilidad y la integridad de los datos sin problemas.

Oportunidad de Mercado Clave: Cambio hacia operaciones de Battlefield Digital e integración de AI

El campo de batalla digital moderno, integrando sistemas no tripulados, sensores en red y plataformas autónomas, genera enormes volúmenes de datos que requieren análisis en tiempo real. El cálculo de la nube militar es esencial para gestionar y explotar estos datos, permitiendo decisiones más rápidas y más informadas. La oportunidad del mercado radica en ofrecer plataformas de nube seguras y de baja latencia que integren la IA para análisis avanzados y operan en entornos centralizados y de bordes, convirtiéndose en factores centrales de conciencia de la situación y eficacia de la misión.

Alcance del mercado de computación en la nube militar

El mercado de computación de nubes militares se segmenta sobre la base de la oferta, el despliegue, el usuario final y la aplicación.

- Ofreciendo

Sobre la base de la oferta, el mercado de computación de nubes militares se segmenta en modelos de servicios en la nube, servicios de modernización de la migración en la nube, integración en la nube " servicios de ingeniería, operaciones gestionadas en la nube, seguridad en la nube, servicios de autorización de cumplimiento " y gestión de costos en la nube " gobernanza (FinOps). Se proyecta que el segmento de los modelos de servicio en la nube registre el CAGR más alto del 21,1% entre 2026 y 2031, impulsado por la necesidad de los usuarios de defensa de IaaS, PaaS y SaaS escalables para ejecutar aplicaciones de misión y cargas de trabajo de datos ISR sin construir infraestructura desde cero. El segmento de servicios de seguridad, cumplimiento y autorización de la nube también es crítico, ya que la adopción de la nube de defensa depende en gran medida de la acreditación, protección de datos y arquitectura de confianza cero.

- Despliegue

Sobre la base del despliegue, el mercado de computación de nubes militares se segmenta en nube pública, nube privada, nube híbrida, nube comunitaria y nube de borde táctico. Se prevé que el segmento de nube híbrida dominará con una participación del 46,0% en 2025, ya que combina la seguridad y el control de las nubes privadas con la escalabilidad de las nubes públicas para cargas de trabajo sensibles y simulaciones de misión. El segmento de Edge Cloud Táctico es una de las áreas de crecimiento más rápidas, lo que permite un cálculo y análisis más cercanos a las fuerzas desplegadas en entornos desconectados o de baja ancho de banda. Community Cloud es de esperar presenciar la CAGR más alta de 18.6% .

- Por Usuario final

Sobre la base del usuario final, el mercado de computación de nubes militares se segmenta en se clasifica en fuerzas terrestres, fuerzas navales, fuerzas aéreas, fuerzas espaciales y otras agencias de defensa. El otro segmento de agencias de defensa (incluidos comandos conjuntos y agencias de inteligencia) se estima que representa una cuota de mercado del 35,8% en 2026 debido a la gestión de cargas de trabajo en la nube pesadas de datos para operaciones de servicio cruzado y el intercambio de inteligencia. El segmento del Ejército mantuvo la participación mayoritaria en 2025, impulsada por la necesidad de gestionar datos de grandes despliegues de tropas, vehículos blindados y extensas redes de sensores. Se espera que el segmento de la Fuerza Aérea sea testigo de la CAGR más alta del 13,4%.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en aplicaciones de comando, control " misión; procesamiento de datos de ISR " análisis; gestión de la cadena de suministro logística; preparación " gestión del personal; simulación de capacitación " y otros. Se espera que el segmento de aplicaciones de comando, control y misión prevalezca el mercado, ya que las fuerzas de defensa dependen de sistemas de nube para compartir datos operativos y tomar decisiones multidominios más rápidos.

Se proyecta que el segmento ISR Data Processing & Analytics registrará el CAGR más alto, impulsado por la necesidad de gestionar datos exponenciales de sensores, drones y satélites para la planificación de la inteligencia y la misión.

Análisis del mercado de computación en la nube militar

América del Norte dominaba el mercado y representaba la mayor parte de ingresos de aproximadamente 35,39% en 2025. Apoyado por el gasto en nube de alta defensa, programas de modernización a gran escala como JWCC y CJADC2, y un fuerte ecosistema de proveedores de nubes como AWS, Microsoft y Google, la región conduce a la adopción de entornos cloud seguros para la misión, ISR y sistemas de comandos.

US Military Cloud Computing Market Insight

El mercado de EE.UU. es el más significativo a nivel mundial, impulsado por el cambio estratégico del Departamento de Defensa hacia la computación de la nube a través de contratos importantes como JWCC (hacia AWS, Google, Microsoft y Oracle) y el CETA Dell-Microsoft por valor de USD 9.69 mil millones . El enfoque en la modernización de los sistemas de mando, logística y armas, junto con las inversiones en IA, seguridad cero-trust, y computación de bordes tácticos, posiciona a Estados Unidos como el centro de innovación en la industria. El mercado estadounidense se estimó en alrededor de USD 1.71 mil millones en 2025.

Mercado de Computación de la Nube Militar Europa

Se proyecta que el mercado europeo crecerá constantemente, impulsado por los programas de modernización de la defensa, se centrará más en la interoperabilidad multidominio, y aumentará la inversión en AI y sistemas autónomos en la OTAN y los Estados miembros de la UE. La adhesión a normas estrictas de soberanía y seguridad de los datos impulsa la demanda de soluciones seguras y soberanas en la nube. El mercado europeo alcanzó una valoración de USD 1.49 mil millones en 2025.

Mercado de Computación de la Nube Militar de Asia y el Pacífico

Se espera que la región de Asia y el Pacífico sea testigo del crecimiento más rápido, impulsado por el aumento de los presupuestos de defensa, la digitalización militar rápida y las preocupaciones de seguridad regional. Naciones como China, la India, el Japón y Australia están invirtiendo en gran medida en infraestructura militar de la nube para mejorar la capacidad operacional, mejorar la gestión de datos y apoyar la rápida adopción de decisiones. La región está saltando los sistemas de TI heredados adoptando arquitecturas nativas de la nube para el intercambio de inteligencia en tiempo real y la coordinación de la coalición, lo que lo convierte en un motor de crecimiento clave para el mercado.

Japan Military Cloud Computing Market Insight

El mercado de Japón está experimentando crecimiento debido al aumento de las inversiones en capacidades avanzadas de defensa digital, innovación automotriz e iniciativas de seguridad vial. El mercado japonés en 2025 se situó alrededor de USD 0,13 mil millones . La integración de las tecnologías de la nube para la defensa y la inteligencia, junto con el enfoque del país en soluciones de movilidad eficientes y seguras, contribuye al crecimiento del mercado.

China Military Cloud Computing Market Insight

Se prevé que China sea uno de los mayores mercados de la región, con 2025 ingresos estimados en alrededor de USD 0,45 mil millones. El mercado está creciendo rápidamente debido a la creciente urbanización, la expansión de la infraestructura de transporte, y un creciente enfoque gubernamental en la digitalización para la defensa. La creciente adopción de plataformas de nube y de inteligencia artificial en los sectores comercial, automotriz y de defensa está impulsando significativamente la demanda de mercado.

Mercado de Computación de Nube Militar Compartir

La industria de computación de nubes militares está dirigida principalmente por empresas bien establecidas, incluyendo:

- General Dynamics Corporation (Estados Unidos)

- Microsoft (Estados Unidos)

- Amazon.com, Inc (AWS)

- Leidos (Estados Unidos)

- Accenture (Irlanda)

- Oracle (U.S.)

- Google LLC (Estados Unidos)

- IBM (Estados Unidos)

- SAIC (U.S.)

- Atos SE (Francia)

- Thales (Francia)

- Capgemini (Francia)

- BAE Systems (U.K.)

- Cisco Systems, Inc. (U.S.)

- Dell Inc (Estados Unidos)

- RTX (Estados Unidos)

- Lockheed Martin Corporation (Estados Unidos)

Últimas novedades en el mercado de computación de nubes militares

- En enero de 2026, la Fuerza Aérea de EE.UU. otorgó a Amazon Web Services un contrato de USD 581.3 millones para continuar operando Cloud One, su plataforma de nube militar empresarial, a través de 2028, destacando el continuo cambio del Pentágono hacia la computación segura y escalable de la nube.

- En enero de 2026, Microsoft ganó un contrato de USD 170.4 millones de la Fuerza Aérea de EE.UU. para proporcionar servicios de computación en la nube para el programa Cloud One, reforzando el papel de Microsoft Azure en el apoyo a la infraestructura de nube militar segura.

- En diciembre de 2025, el Departamento de Defensa de EE.UU. otorgó a Hewlett Packard Enterprise un contrato de 10 años, USD 931 millones para modernizar los centros de datos más sensibles de DISA con una plataforma de nube híbrida en locales usando HPE GreenLake, con el objetivo de ofrecer capacidades de estilo de nube pública con seguridad cero-verdadero.

- En noviembre de 2025, Google Cloud ganó un nuevo contrato de la OTAN, descrito como un acuerdo multimillonario, para proporcionar servicios de nube seguros y aislados para uso militar, apoyando datos clasificados, AI y análisis como parte del movimiento de la OTAN hacia una infraestructura militar segura y soberana.

- En abril de 2025, Oracle recibió una orden de tarea bajo el contrato JWCC del Departamento de Defensa de EE.UU. para proporcionar a la Agencia de Manejo de la Nube del Ejército de los EE.UU. servicios de computación y almacenamiento multicloud seguros utilizando Oracle Defense Cloud.

- En marzo de 2025, Oracle anunció que proporcionaría servicios aéreos, aislados de nube y IA al ministerio militar y de defensa de Singapur, marcando su primer acuerdo de defensa de la nube en el sudeste asiático para permitir un análisis seguro impulsado por IA para redes militares clasificadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.