Global Military Radar Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.42 Billion

USD

24.71 Billion

2024

2032

USD

13.42 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 24.71 Billion | |

| % | |

|

Segmentación del mercado global de radares militares por radar (terrestre, naval, aéreo y espacial), componente (antena, transmisor, duplexor, receptor, etc.) y aplicación (defensa aérea y antimisiles, inteligencia, vigilancia y reconocimiento, navegación y guiado de armas, conocimiento de la situación espacial, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de radares militares

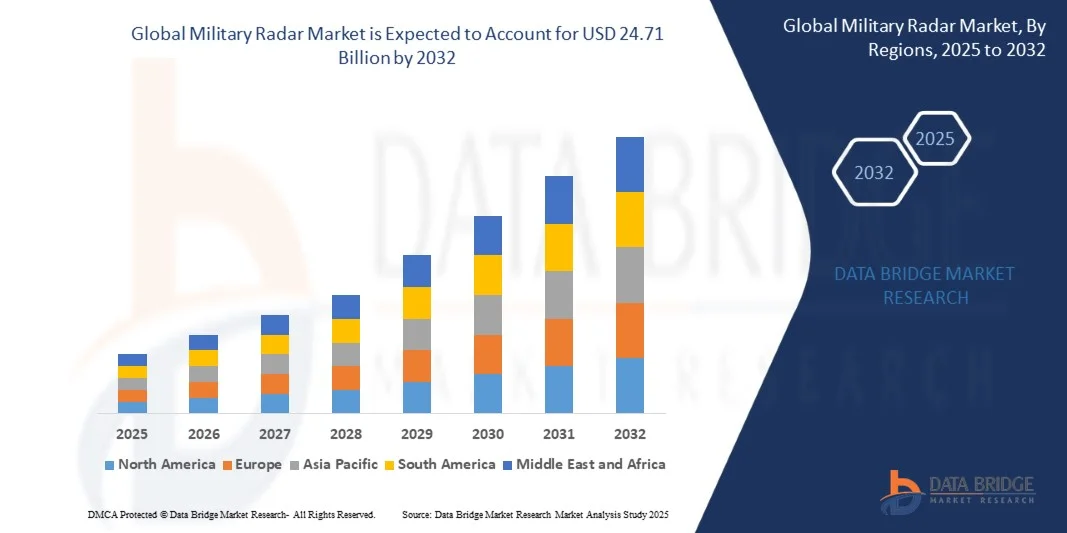

- El tamaño del mercado mundial de radares militares se valoró en USD 13,42 mil millones en 2024 y se espera que alcance los USD 24,71 mil millones para 2032 , con una CAGR del 7,93% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el aumento del gasto de defensa a nivel mundial, la creciente modernización de las fuerzas armadas y la creciente demanda de sistemas avanzados de vigilancia y detección de amenazas.

- Las crecientes inversiones en sistemas de defensa naval, aérea y terrestre, junto con los avances tecnológicos en sistemas de radar como AESA (Active Electronically Scanned Array) y radares multifunción, están apoyando la expansión del mercado.

Análisis del mercado de radares militares

- El mercado está siendo testigo de una rápida evolución tecnológica con la integración de IA, aprendizaje automático y operaciones centradas en la red para mejorar la detección de objetivos, la precisión del seguimiento y el tiempo de respuesta ante amenazas.

- La expansión de los vehículos aéreos no tripulados (UAV), los sistemas de defensa contra misiles y las soluciones de gestión del campo de batalla está contribuyendo a una mayor demanda de sistemas de radar avanzados.

- Norteamérica dominó el mercado de radares militares con la mayor participación en ingresos, un 39,5 % en 2024, impulsada por el aumento de los presupuestos de defensa, la modernización de la infraestructura militar y la creciente inversión en sistemas avanzados de vigilancia y detección de amenazas. La presencia de importantes contratistas de defensa y programas militares tecnológicamente avanzados refuerza aún más el dominio regional.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de radares militares , impulsada por la rápida modernización militar, el aumento de las tensiones geopolíticas y la creciente demanda de soluciones de radar avanzadas en países como China, Japón y Corea del Sur.

- Los radares terrestres representaron la mayor cuota de mercado en 2024, gracias a su amplio despliegue en seguridad fronteriza, vigilancia costera y redes de defensa terrestre. Estos sistemas ofrecen una detección fiable de aeronaves, misiles y amenazas terrestres en amplias áreas, lo que los convierte en la opción preferida por las autoridades de defensa nacionales.

Alcance del informe y segmentación del mercado de radares militares

|

Atributos |

Perspectivas clave del mercado de radares militares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de radares militares

“Aumento de la adopción de sistemas de radar avanzados en aplicaciones de defensa”

- El creciente despliegue de sistemas de radar avanzados está transformando el panorama de la vigilancia y la defensa militar al permitir la detección de amenazas en tiempo real y el conocimiento de la situación. El seguimiento de alta resolución y las capacidades de alerta temprana permiten tomar decisiones de respuesta inmediatas, especialmente en zonas de combate donde la detección rápida de amenazas aéreas, navales y terrestres es crucial. Esto se traduce en una mayor eficiencia operativa, una reducción de los riesgos de seguridad y una mejor toma de decisiones estratégicas. Además, la integración con centros de mando móviles garantiza la monitorización continua en entornos dinámicos, lo que respalda las operaciones conjuntas de las fuerzas en múltiples dominios.

- La creciente demanda de soluciones de radar en terrenos remotos y desafiantes está acelerando la adopción de plataformas de radar móviles, portátiles y en red. Estos sistemas son particularmente eficaces en la seguridad fronteriza, la vigilancia marítima y el monitoreo del campo de batalla, ayudando a reducir los retrasos en la detección y garantizando intervenciones militares oportunas. Los gobiernos invierten cada vez más en unidades de radar robustas y resistentes a todo tipo de clima, capaces de funcionar en condiciones extremas, lo que aumenta la fiabilidad del despliegue. Esta tendencia se ve respaldada por los programas de modernización de defensa y los ejercicios multinacionales que resaltan la importancia de los sistemas de radar versátiles.

- La integración del radar con la inteligencia artificial, los sistemas de guerra electrónica y las plataformas de mando y control hace que estos sistemas sean muy atractivos para operaciones de defensa integrales. Las fuerzas militares se benefician de una focalización más precisa, una mejor priorización de amenazas y una reducción del riesgo operativo, lo que, en última instancia, mejora la eficacia general de la misión. El análisis predictivo y el reconocimiento automatizado de amenazas permiten tiempos de respuesta más rápidos, mientras que la interoperabilidad con vehículos aéreos no tripulados (UAV) y redes satelitales proporciona un conocimiento situacional multicapa. Esta integración refuerza la preparación para la defensa y la superioridad táctica.

- Por ejemplo, en 2023, varias agencias de defensa de Europa y Norteamérica informaron de una mayor conciencia situacional y una neutralización de amenazas más rápida tras el despliegue de sistemas de radar multifuncionales de última generación. Estas plataformas mejoraron la precisión del seguimiento de objetivos y la preparación operativa, fortaleciendo así la seguridad nacional. La adopción también condujo a una mejor coordinación entre la defensa aérea, las unidades navales y las fuerzas terrestres, lo que demuestra las ventajas estratégicas del despliegue de radares modernos. Además, las exitosas pruebas de campo destacaron una mayor fiabilidad del sistema y una menor tasa de falsas alarmas.

- Si bien la adopción de radares avanzados está acelerando las capacidades de defensa estratégica, su impacto depende de la innovación continua, la integración de sistemas y la asequibilidad. Los fabricantes deben centrarse en soluciones localizadas, programas de capacitación y diseños de alto rendimiento para aprovechar al máximo la creciente demanda. Las actualizaciones continuas y los diseños modulares garantizan la escalabilidad para los requisitos cambiantes de las misiones, mientras que la optimización de costos y la estandarización de los sistemas ayudan a expandir la adopción en las fuerzas de defensa de nivel medio y pequeño.

Dinámica del mercado de radares militares

Conductor

Aumento del gasto en defensa y modernización de la infraestructura militar

- El aumento de los presupuestos de defensa a nivel mundial impulsa la inversión en tecnologías de radar modernas. Los gobiernos priorizan la adquisición de sistemas de radar multifuncionales y centrados en la red para mejorar la seguridad nacional y la preparación para el combate. El aumento de la financiación permite la investigación en capacidades de radar de alta frecuencia, largo alcance y sigilo, impulsando la innovación. Las alianzas de defensa y los programas de adquisiciones también aceleran la adopción global de sistemas de radar interoperables.

- El creciente énfasis en la vigilancia de la defensa aérea, marítima y terrestre está impulsando la expansión del mercado, especialmente en regiones con tensiones geopolíticas. Los radares avanzados garantizan la detección oportuna de amenazas hostiles, lo que mejora las capacidades estratégicas militares. Los países están invirtiendo en redes de radar multidominio capaces de detectar aeronaves, drones y misiles balísticos de baja visibilidad. Esta cobertura integral fortalece la seguridad nacional y la confianza operativa en múltiples teatros de operaciones.

- La adopción de radares en aplicaciones de defensa antimisiles, alerta temprana y guerra electrónica está aumentando en las fuerzas militares, lo que refuerza el crecimiento general del mercado. Los sistemas de radar integrados con redes de defensa antimisiles mejoran la precisión de interceptación y reducen el tiempo de respuesta, mientras que la compatibilidad con la guerra electrónica permite la interferencia de amenazas y la detección de suplantación de identidad. Estas mejoras contribuyen a la modernización de las fuerzas armadas y elevan la eficacia en combate en todas sus ramas.

- Por ejemplo, en 2022, varios países de la OTAN ampliaron sus programas de modernización de radares, incrementando significativamente la adopción de sistemas de radar multifuncionales de alta frecuencia para un conocimiento integral del campo de batalla. Esto se tradujo en un mejor seguimiento de amenazas en tiempo real, una mejor comunicación entre unidades militares y mayores niveles de preparación. La inversión también facilitó ejercicios conjuntos y pruebas de interoperabilidad entre naciones aliadas, demostrando la cohesión operativa.

- Si bien el aumento de los presupuestos de defensa y los esfuerzos de modernización impulsan el crecimiento, la innovación tecnológica sostenida y la producción fiable siguen siendo esenciales para mantener una ventaja competitiva. La I+D continua en miniaturización de radares, eficiencia energética y reconocimiento automático de objetivos es crucial para satisfacer las cambiantes necesidades de defensa. Las alianzas estratégicas entre contratistas de defensa y organismos gubernamentales impulsan aún más la adopción y la expansión del mercado.

Restricción/Desafío

“Altos costos del sistema y complejidad tecnológica”

- Los elevados costes de adquisición y mantenimiento de los sistemas de radar militar avanzados limitan su adopción entre fuerzas de defensa más pequeñas o con presupuestos limitados. Los precios elevados pueden limitar el despliegue generalizado y la accesibilidad. Los costes del ciclo de vida, como la calibración, las actualizaciones de software y la formación del personal, añaden cargas financieras adicionales. Es difícil desarrollar alternativas rentables sin comprometer el rendimiento.

- En muchas regiones, existe escasez de personal capacitado para operar, mantener e integrar plataformas de radar complejas. La falta de experiencia técnica e infraestructura reduce la eficiencia operativa y retrasa el despliegue. Se requieren programas de capacitación especializados y educación basada en simulación para garantizar la utilización eficaz del sistema. Las limitaciones de personal pueden dificultar un despliegue oportuno, especialmente en países en desarrollo.

- Los desafíos de la cadena de suministro, como la escasez de componentes y las dificultades logísticas, pueden afectar la producción constante de radares y la disponibilidad del sistema, lo que repercute en la preparación para la defensa. Los retrasos en los chips semiconductores, los componentes de radiofrecuencia y los sensores de alta precisión pueden ralentizar la ejecución del programa y limitar el despliegue operativo. Los factores geográficos y políticos también afectan el suministro de materiales críticos, lo que aumenta el riesgo para los plazos del proyecto.

- Por ejemplo, en 2023, varios programas de defensa en Asia-Pacífico experimentaron retrasos en sus proyectos debido a la disponibilidad limitada de componentes de radar de alta frecuencia, lo que afectó los plazos operativos y el despliegue estratégico. Estos retrasos afectaron los programas de capacitación, la puesta en servicio de equipos y las pruebas de interoperabilidad. Los fabricantes y las agencias de defensa tuvieron que ajustar sus planes de adquisición y operaciones para mitigar los riesgos asociados a la escasez de componentes.

- Si bien las tecnologías de radar continúan evolucionando, abordar los costos, la complejidad técnica y las limitaciones de la cadena de suministro sigue siendo crucial. Los fabricantes y las agencias de defensa deben centrarse en diseños modulares, producción escalable y capacitación integral para aprovechar el potencial de mercado a largo plazo. La adopción de estrategias de adquisición flexibles, el abastecimiento local y técnicas de fabricación avanzadas pueden reducir aún más los riesgos operativos y mejorar la accesibilidad del sistema a nivel mundial.

Alcance del mercado de radares militares

El mercado está segmentado según el tipo de radar, el componente y la aplicación.

• Por Radar

Según el tipo de radar, el mercado de radares militares se segmenta en sistemas terrestres, navales, aerotransportados y espaciales. Los radares terrestres representaron la mayor cuota de mercado en 2024, gracias a su amplio despliegue en seguridad fronteriza, vigilancia costera y redes de defensa terrestre. Estos sistemas ofrecen una detección fiable de aeronaves, misiles y amenazas terrestres en amplias áreas, lo que los convierte en la opción preferida por las autoridades de defensa nacionales.

Se prevé que el segmento aerotransportado experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de sistemas aerotransportados de alerta temprana y control (AEW&C) para la vigilancia táctica, la detección rápida de amenazas y una mayor flexibilidad operativa. Los radares aerotransportados proporcionan movilidad, puntos de observación elevados e integración con sistemas de comando y control, lo que los hace ideales para aplicaciones de misión crítica en tiempo real.

• Por componente

Según sus componentes, el mercado de radares militares se segmenta en Antena, Transmisor, Duplexor, Receptor y Otros. Las antenas representaron la mayor cuota de mercado en 2024, gracias a su papel esencial en la transmisión de señales, la adquisición de objetivos y la precisión en la detección de amenazas en diversas plataformas de radar.

Se prevé que el segmento de transmisores experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances tecnológicos en transmisores de radar compactos y de alta potencia. Estos componentes mejoran la intensidad de la señal, el alcance y la precisión de detección, lo que facilita operaciones militares críticas y misiones de inteligencia.

• Por aplicación

Según su aplicación, el mercado de radares militares se segmenta en Defensa Aérea y de Misiles, Inteligencia, Vigilancia y Reconocimiento (ISR), Navegación y Guiado de Armas, Conocimiento de la Situación Espacial y otros. Los sistemas de Defensa Aérea y de Misiles obtuvieron la mayor cuota de mercado en 2024, impulsados por el aumento de las inversiones en estrategias de defensa por capas y protección contra amenazas aéreas.

Se prevé que el segmento ISR experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente demanda de inteligencia de campo de batalla en tiempo real, reconocimiento automático de objetivos y sistemas de vigilancia en red. Estas aplicaciones mejoran el conocimiento de la situación y facilitan la toma de decisiones oportuna en las operaciones de defensa.

Análisis regional del mercado de radares militares

- Norteamérica dominó el mercado de radares militares con la mayor participación en ingresos, un 39,5 % en 2024, impulsada por el aumento de los presupuestos de defensa, la modernización de la infraestructura militar y la creciente inversión en sistemas avanzados de vigilancia y detección de amenazas. La presencia de importantes contratistas de defensa y programas militares tecnológicamente avanzados refuerza aún más el dominio regional.

- Las fuerzas de defensa de la región valoran enormemente la detección de amenazas en tiempo real, las capacidades de radar multifuncional y la integración fluida con los sistemas de mando y control. Esto permite un rápido conocimiento de la situación y mejora la preparación operativa.

- La adopción generalizada está respaldada por fuertes iniciativas gubernamentales, alianzas estratégicas y una amplia investigación y desarrollo en tecnologías de radar, lo que establece a América del Norte como un centro crítico tanto para el despliegue nacional como para las exportaciones de sistemas de radar militares.

Perspectivas del mercado de radares militares de EE. UU.

El mercado de radares militares de EE. UU. captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la modernización de los sistemas de radar aerotransportados, navales y terrestres. El creciente enfoque en la defensa antimisiles, la alerta temprana y las aplicaciones de inteligencia, vigilancia y reconocimiento (ISR) impulsa la demanda. La creciente integración con la detección de amenazas basada en IA y las plataformas de guerra centradas en la red está mejorando la eficiencia operativa y reduciendo los tiempos de respuesta. Además, las alianzas entre agencias gubernamentales de defensa y fabricantes privados de radares están acelerando la adopción de tecnologías de radar de última generación.

Análisis del mercado de radares militares en Europa

Se prevé que el mercado europeo de radares militares experimente su mayor crecimiento entre 2025 y 2032, impulsado por los programas de modernización de la defensa y las crecientes inversiones en sistemas de vigilancia marítima y aérea. El aumento de las tensiones geopolíticas, sumado a las estrictas regulaciones de defensa, está fomentando el despliegue de plataformas de radar multifuncionales avanzadas. Los ejércitos europeos están adoptando cada vez más soluciones de radar para aplicaciones de ISR, defensa antimisiles y navegación en fuerzas terrestres, aéreas y navales.

Análisis del mercado de radares militares del Reino Unido

Se prevé que el mercado de radares militares del Reino Unido experimente su mayor crecimiento entre 2025 y 2032, impulsado por las iniciativas gubernamentales para modernizar la infraestructura de radar existente e implementar sistemas de vigilancia de última generación. La demanda de soluciones integradas de defensa aérea, alerta temprana y monitoreo costero está impulsando el crecimiento. Además, el énfasis del Reino Unido en las tecnologías de defensa avanzadas, junto con la sólida colaboración con fabricantes de radares nacionales e internacionales, está impulsando la expansión del mercado.

Análisis del mercado de radares militares alemanes

Se prevé que el mercado alemán de radares militares experimente su mayor crecimiento entre 2025 y 2032, impulsado por la adopción de sistemas de radar de alto rendimiento para ISR, defensa aérea y antimisiles, y aplicaciones navales. El sólido ecosistema alemán de I+D en defensa y su enfoque en la innovación tecnológica promueven la adopción de sistemas de radar multifuncionales e interconectados. La integración con plataformas avanzadas de mando y control garantiza una mayor conciencia situacional y eficiencia operativa.

Análisis del mercado de radares militares de Asia-Pacífico

Se prevé que el mercado de radares militares de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento del gasto en defensa, las preocupaciones sobre la seguridad regional y la modernización de las fuerzas militares en países como China, India, Japón y Corea del Sur. El despliegue de sistemas de radar aerotransportados, navales y terrestres, junto con la detección de amenazas basada en IA y las plataformas de radar móvil, está acelerando el crecimiento del mercado. Las iniciativas gubernamentales que promueven la fabricación y adquisición de equipos de defensa nacionales impulsan aún más su adopción en toda la región.

Análisis del mercado de radares militares japoneses

Se prevé que el mercado japonés de radares militares experimente su mayor crecimiento entre 2025 y 2032 debido al aumento del gasto en defensa, la necesidad de sistemas avanzados de defensa aérea y antimisiles, y el enfoque estratégico en las capacidades de ISR. La adopción por parte de Japón de soluciones de radar en red para la alerta temprana, la vigilancia marítima y la monitorización del espacio aéreo está impulsando el crecimiento. La integración con los sistemas de defensa aliados y la infraestructura avanzada de mando y control mejora aún más la eficacia operativa.

Análisis del mercado de radares militares de China

El mercado chino de radares militares representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al creciente presupuesto de defensa del país, la rápida modernización de las fuerzas militares y el desarrollo de tecnologías de radar nacionales. China está invirtiendo fuertemente en sistemas de radar aerotransportados, navales y espaciales, así como en radares multifuncionales avanzados para ISR y defensa antimisiles. El impulso hacia capacidades militares inteligentes y centradas en la red, junto con la fabricación de equipos de defensa con apoyo gubernamental, está impulsando significativamente el mercado.

Cuota de mercado de radares militares

La industria del radar militar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- L3Harris Technologies, Inc. (EE. UU.)

- BAE Systems (Reino Unido)

- Leonardo SpA (Italia)

- General Dynamics Corporation (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman (EE. UU.)

- RTX (EE. UU.)

- Airbus (Países Bajos/Francia)

- Thales (Francia)

- Saab (Suecia)

Últimos avances en el mercado de radares militares

- En diciembre de 2024, la Administración del Programa de Adquisiciones de Defensa (DAPA) de Corea del Sur aprobó un plan de modernización para el avión de combate Boeing F-15K Slam Eagle. Las mejoras se centran en componentes críticos, como los sistemas de radar avanzados, para mejorar la capacidad operativa, la supervivencia y la eficiencia de las misiones de los aviones F-15K actualmente desplegados por la Fuerza Aérea de la República de Corea (RoKAF). Se espera que esta modernización fortalezca la preparación para la defensa de la fuerza aérea y aumente la demanda del mercado de programas de modernización de radar y aviónica.

- En julio de 2024, Raytheon, una unidad de negocio de RTX, obtuvo un contrato de 1200 millones de dólares para suministrar a Alemania sistemas adicionales de defensa antimisiles y sistemas aéreos Patriot. El contrato incluye la entrega de radares Patriot Configuración 3+, lanzadores, estaciones de mando y control, repuestos y servicios de soporte. Este desarrollo fortalece la infraestructura de defensa aérea de Alemania, optimiza la detección y respuesta ante amenazas e impacta positivamente en el mercado global de sistemas avanzados de radar y defensa antimisiles militares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.