Global Minimally Invasive Surgical Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.49 Billion

USD

42.71 Billion

2024

2032

USD

24.49 Billion

USD

42.71 Billion

2024

2032

| 2025 –2032 | |

| USD 24.49 Billion | |

| USD 42.71 Billion | |

| % | |

|

Segmentación del mercado global de instrumental quirúrgico mínimamente invasivo, por producto (instrumentos portátiles, dispositivos de infladoendoscopios quirúrgicos , instrumentos de corte, dispositivos de guía, instrumentos electroquirúrgicos y de electrocauterio, y otros instrumentos), tipo de cirugía (cirugía cardiotorácica, cirugía gastrointestinal, cirugía ortopédica, cirugía ginecológica, cirugía estética y bariátrica, cirugía urológica y otras cirugías), usuario final (hospitales, centros de cirugía ambulatoria y clínicas): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de instrumentos quirúrgicos mínimamente invasivos

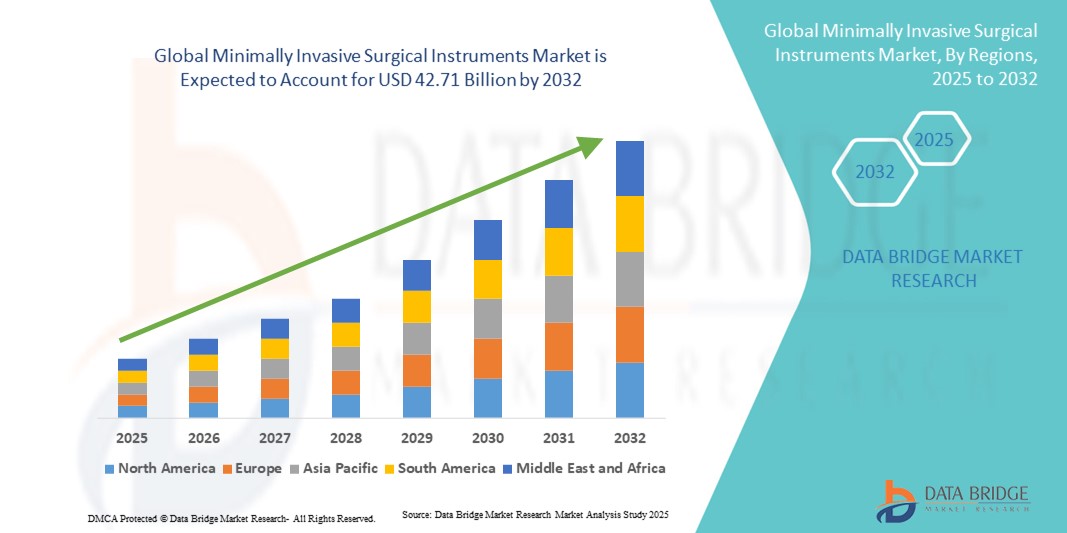

- El tamaño del mercado global de instrumentos quirúrgicos mínimamente invasivos se valoró en USD 24,49 mil millones en 2024 y se espera que alcance los USD 42,71 mil millones para 2032 , con una CAGR de 7,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de procedimientos mínimamente invasivos en hospitales y centros quirúrgicos ambulatorios, ya que tanto los pacientes como los proveedores prefieren técnicas que reduzcan los tiempos de recuperación, las estadías en el hospital y los costos generales de atención médica.

- Los continuos avances tecnológicos en instrumentos quirúrgicos, incluida la integración de robótica, imágenes mejoradas y herramientas de precisión, están acelerando aún más la digitalización y la innovación en las prácticas quirúrgicas.

Análisis del mercado de instrumentos quirúrgicos mínimamente invasivos

- Los instrumentos quirúrgicos mínimamente invasivos (MIS) son cada vez más vitales en los entornos de atención médica modernos debido a su función en la reducción del tiempo de recuperación del paciente, la disminución de los riesgos de complicaciones y la posibilidad de procedimientos ambulatorios y en el mismo día rentables.

- La demanda mundial de instrumentos MIS está impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población, los continuos avances tecnológicos (asistencia robótica, imágenes avanzadas, herramientas portátiles ergonómicas) y los marcos de reembolso favorables en los mercados desarrollados.

- América del Norte dominó el mercado de instrumentos quirúrgicos mínimamente invasivos con la mayor participación en los ingresos del 30,4 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de tecnología y altos volúmenes quirúrgicos, con EE. UU. a la cabeza en la adopción de sistemas robóticos y guiados por imágenes.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de instrumentos quirúrgicos mínimamente invasivos durante el período de pronóstico, con una CAGR del 11,3 % entre 2025 y 2032, impulsada por la rápida urbanización, el aumento de los ingresos disponibles, el aumento de la capacidad quirúrgica y las crecientes inversiones en la modernización de la atención médica.

- El segmento de instrumentos portátiles dominó el mercado de instrumentos quirúrgicos mínimamente invasivos con la mayor participación en los ingresos del 25,1 % en 2024. Este liderazgo se atribuye a su papel esencial en casi todos los procedimientos mínimamente invasivos, que abarcan cirugías ortopédicas, ginecológicas, gastrointestinales y urológicas.

Alcance del informe y segmentación del mercado de instrumentos quirúrgicos mínimamente invasivos

|

Atributos |

Perspectivas clave del mercado de instrumentos quirúrgicos mínimamente invasivos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de instrumentos quirúrgicos mínimamente invasivos

Mayor comodidad mediante la robótica y la integración digital

- Una tendencia significativa y en auge en el mercado global de instrumental quirúrgico mínimamente invasivo es la creciente integración con robótica avanzada, navegación asistida por computadora y plataformas de imágenes digitales. Esta fusión de tecnologías está mejorando significativamente la precisión del cirujano, reduciendo los tiempos quirúrgicos y mejorando los resultados de los pacientes.

- Por ejemplo, las plataformas MIS asistidas por robot se integran a la perfección con sistemas de imágenes y navegación de alta definición, lo que permite a los cirujanos realizar procedimientos altamente complejos con mayor destreza y control. De igual manera, se están diseñando sistemas laparoscópicos de nueva generación con interfaces digitales que ofrecen a los cirujanos guía en tiempo real durante intervenciones críticas.

- La integración del aprendizaje automático y el análisis de datos en las plataformas MIS permite funciones como la optimización del flujo de trabajo quirúrgico, el mantenimiento predictivo del instrumental y la retroalimentación inteligente sobre su uso. Por ejemplo, algunos sistemas MIS robóticos son capaces de aprender de los datos de los procedimientos para mejorar la precisión y el apoyo a la toma de decisiones de los cirujanos.

- La integración fluida de los instrumentos MIS con los sistemas de información hospitalaria (HIS) y los quirófanos digitales facilita el control centralizado de diversos aspectos de los flujos de trabajo quirúrgicos. A través de una única interfaz, los equipos quirúrgicos pueden gestionar simultáneamente los instrumentos, las imágenes y los datos de los pacientes, creando un entorno quirúrgico unificado y más eficiente.

- Esta tendencia hacia soluciones MIS más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de eficiencia en los quirófanos y seguridad del paciente. En consecuencia, empresas como Intuitive Surgical, Medtronic y Johnson & Johnson están desarrollando sistemas MIS avanzados con capacidades robóticas mejoradas, ergonomía optimizada y mayor conectividad digital.

- La demanda de instrumentos mínimamente invasivos que ofrezcan una integración perfecta con la robótica, las plataformas digitales y el soporte basado en datos está creciendo rápidamente en los hospitales y centros de cirugía ambulatoria, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la mejora de los resultados clínicos.

Dinámica del mercado de instrumentos quirúrgicos mínimamente invasivos

Conductor

Creciente necesidad debido a la creciente preferencia por procedimientos mínimamente invasivos

- La creciente prevalencia de enfermedades crónicas y la creciente demanda de intervenciones quirúrgicas con traumas reducidos, tiempos de recuperación más rápidos y estadías hospitalarias más cortas son los principales impulsores que impulsan el crecimiento del mercado de instrumentos quirúrgicos mínimamente invasivos.

- Por ejemplo, en abril de 2024, Medtronic plc anunció la expansión de su cartera de productos de cirugía mínimamente invasiva con instrumentos laparoscópicos avanzados diseñados para mejorar la precisión y la seguridad del paciente. Se espera que estas iniciativas de empresas líderes aceleren el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes de los beneficios de las técnicas mínimamente invasivas, incluido el dolor posoperatorio reducido, los menores riesgos de infección y un retorno más rápido a las actividades diarias, la adopción de instrumentos quirúrgicos avanzados continúa aumentando.

- Además, la integración de la robótica, los sistemas de imágenes mejorados y los dispositivos basados en energía están transformando las prácticas quirúrgicas, convirtiendo los instrumentos mínimamente invasivos en una parte integral de los quirófanos modernos.

- La comodidad que supone la reducción de complicaciones quirúrgicas, la mayor eficiencia para los cirujanos y la mayor satisfacción del paciente son factores clave que impulsan la adopción de instrumentos quirúrgicos mínimamente invasivos en hospitales, centros de cirugía ambulatoria y clínicas especializadas. La creciente disponibilidad de dispositivos quirúrgicos mínimamente invasivos, fáciles de usar y rentables, contribuye aún más a la expansión del mercado.

Restricción/Desafío

Altos costos de los instrumentos y accesibilidad limitada en regiones emergentes

- El costo relativamente alto de los instrumentos quirúrgicos avanzados mínimamente invasivos, en particular los sistemas asistidos por robot y basados en energía, supone un desafío significativo para su adopción generalizada. Los hospitales y clínicas en las regiones en desarrollo a menudo se enfrentan a limitaciones presupuestarias, lo que limita la penetración de estas tecnologías.

- Por ejemplo, muchos centros de atención sanitaria en países de ingresos bajos y medios siguen dependiendo de los enfoques quirúrgicos abiertos tradicionales debido a la prohibitiva inversión inicial que requieren los sistemas MIS avanzados.

- Abordar estos desafíos mediante innovaciones de productos rentables, políticas de reembolso favorables y programas de capacitación para cirujanos es esencial para garantizar una adopción generalizada. Empresas como Stryker y Johnson & Johnson se centran en desarrollar portafolios de instrumentos asequibles y ampliar las iniciativas de capacitación para mejorar la accesibilidad.

- Además, la falta de profesionales capacitados en técnicas mínimamente invasivas sigue siendo una barrera, ya que estos procedimientos requieren experiencia especializada y manejo de equipos.

- Si bien los costos de los instrumentos disminuyen gradualmente gracias a los avances tecnológicos, la asequibilidad y la accesibilidad siguen siendo preocupaciones apremiantes para los profesionales de la salud en entornos con recursos limitados. Superar estas barreras mediante el apoyo gubernamental, las colaboraciones público-privadas y programas de capacitación escalables será crucial para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de instrumentos quirúrgicos mínimamente invasivos

El mercado está segmentado según el producto, el tipo de cirugía y el usuario final.

- Por producto

En cuanto al producto, el mercado de instrumental quirúrgico mínimamente invasivo se segmenta en instrumentos portátiles, dispositivos de inflado, endoscopios quirúrgicos, instrumentos de corte, dispositivos de guía, instrumentos electroquirúrgicos y de electrocauterio, entre otros. El segmento de instrumental portátil dominó el mercado con la mayor participación en los ingresos, con un 25,1%, en 2024. Este liderazgo se atribuye a su papel esencial en prácticamente todos los procedimientos mínimamente invasivos, abarcando cirugías ortopédicas, ginecológicas, gastrointestinales y urológicas. Su popularidad se debe a su alta versatilidad, diseño ergonómico y capacidad para ofrecer un control preciso durante intervenciones quirúrgicas críticas. Además, los instrumentos portátiles son rentables en comparación con los sistemas robóticos, lo que los hace accesibles tanto para entornos sanitarios desarrollados como en desarrollo. Su probada fiabilidad y facilidad de esterilización respaldan aún más su adopción a gran escala en hospitales y centros ambulatorios. Los cirujanos prefieren los instrumentos portátiles por su respuesta táctil y su compatibilidad con sistemas quirúrgicos avanzados, lo que los hace indispensables en operaciones complejas. Además, las continuas innovaciones de productos, como materiales ligeros y diseños de agarre mejorados, impulsan aún más su uso. El creciente volumen de pacientes a nivel mundial y la creciente demanda de cirugías ambulatorias garantizan que los instrumentos portátiles mantendrán su posición dominante.

Se proyecta que el segmento de instrumentos electroquirúrgicos y de electrocauterio experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, entre 2025 y 2032. El crecimiento en este segmento se debe a su capacidad para realizar cortes y coagulaciones con alta precisión, reduciendo la pérdida de sangre y minimizando las complicaciones quirúrgicas. Las herramientas electroquirúrgicas se utilizan cada vez más en procedimientos complejos en cardiología, ortopedia y gastroenterología, donde un mejor control de la disección tisular y la hemostasia es fundamental. Su integración con tecnologías basadas en energía proporciona a los cirujanos mayor precisión, lo que mejora la seguridad del paciente y las tasas de recuperación. La tendencia hacia procedimientos mínimamente invasivos que exigen un suministro de energía eficiente está impulsando una mayor dependencia de los sistemas electroquirúrgicos. Además, los avances continuos, como los dispositivos bipolares, la mejora del aislamiento y la integración con plataformas robóticas, están mejorando la eficacia de estos instrumentos. Los hospitales y centros de cirugía ambulatoria (CSA) invierten cada vez más en sistemas electroquirúrgicos como parte de las actualizaciones de los quirófanos digitales. Con el aumento del volumen de procedimientos a nivel mundial y la demanda de una reducción del trauma operatorio, se espera que este segmento se expanda rápidamente en los próximos años.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado de instrumental quirúrgico mínimamente invasivo se segmenta en cirugía cardiotorácica, cirugía gastrointestinal, cirugía ortopédica, cirugía ginecológica, cirugía estética y bariátrica, cirugía urológica, entre otras. El segmento de cirugía ortopédica dominó el mercado con una participación del 24,1% en 2024. Este predominio se debe en gran medida a la creciente prevalencia de trastornos musculoesqueléticos, el aumento de la población geriátrica y la mayor incidencia de lesiones deportivas. Los procedimientos ortopédicos mínimamente invasivos, como la artroscopia, los reemplazos de rodilla y cadera, y las cirugías de columna, se adoptan ampliamente debido a su capacidad para reducir los tiempos de recuperación del paciente, disminuir el riesgo de infección y minimizar las cicatrices. La demanda de procedimientos de reemplazo articular está aumentando significativamente tanto en las economías desarrolladas como en las emergentes, lo que contribuye a un sólido crecimiento del segmento. Los hospitales y centros ortopédicos especializados prefieren cada vez más el instrumental MIS para mejorar la precisión quirúrgica y reducir la duración de las estancias hospitalarias. Además, los crecientes avances tecnológicos en herramientas MIS ortopédicas, incluyendo dispositivos portátiles asistidos por motor y sistemas de navegación, impulsan aún más su adopción. Las políticas de reembolso favorables y la creciente preferencia de los pacientes por procedimientos ortopédicos menos invasivos también impulsan este segmento. En conjunto, estos factores aseguran que la cirugía ortopédica siga siendo el principal contribuyente a la demanda general de instrumentos MIS.

Se espera que el segmento de cirugía cardiotorácica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032. El crecimiento de este segmento se ve impulsado por la creciente carga mundial de enfermedades cardiovasculares, que siguen siendo la principal causa de mortalidad a nivel mundial. La transición de los procedimientos tradicionales a corazón abierto a intervenciones cardiotorácicas mínimamente invasivas se está acelerando debido a los beneficios de la reducción de traumatismos, tiempos de recuperación más cortos y menores costos hospitalarios. Los cirujanos adoptan cada vez más técnicas MIS para reemplazos valvulares, cirugías de bypass y tratamientos de fibrilación auricular. La integración de instrumentos MIS con sistemas de navegación robóticos y guiados por imágenes mejora la seguridad y la precisión de los procedimientos. La creciente concienciación de los pacientes sobre las opciones de tratamiento menos invasivas contribuye aún más a esta tendencia, especialmente en regiones con un acceso cada vez mayor a la atención médica. Las principales empresas de dispositivos médicos están invirtiendo fuertemente en el desarrollo de herramientas MIS cardiotorácicas avanzadas para satisfacer esta creciente demanda. Dado que los gobiernos y los sistemas de salud priorizan las intervenciones tempranas para pacientes cardíacos, se espera que este segmento experimente una fuerte expansión a nivel mundial.

- Por el usuario final

En función del usuario final, el mercado de instrumental quirúrgico mínimamente invasivo se segmenta en hospitales y centros y clínicas de cirugía ambulatoria. El segmento hospitalario representó la mayor participación en los ingresos, con un 69,5 % en 2024. Los hospitales dominan el mercado, ya que son los principales centros para cirugías de alta complejidad que requieren herramientas mínimamente invasivas avanzadas. Su infraestructura permite la integración de sistemas robóticos, imágenes de alta definición y quirófanos digitales, lo que crea condiciones favorables para la adopción a gran escala de instrumental MIS. Los hospitales también tienen acceso a cirujanos especializados capacitados en la realización de procedimientos mínimamente invasivos avanzados, lo que refuerza su papel como principales usuarios finales. Además, los hospitales se benefician de sólidos mecanismos de financiación, apoyo para reembolsos y una mayor afluencia de pacientes con afecciones crónicas y de emergencia que requieren cirugía. Su capacidad para realizar procedimientos multidisciplinarios (ortopédicos, cardíacos, ginecológicos y bariátricos) refuerza su sólida cuota de mercado. Asimismo, las alianzas con empresas de dispositivos médicos para ensayos clínicos e innovación fortalecen aún más la adopción de sistemas MIS por parte de los hospitales. Estos factores en conjunto aseguran la posición dominante del segmento hospitalario en el mercado global.

Se prevé que el segmento de centros y clínicas de cirugía ambulatoria (CAC) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032. Los CAC están cobrando relevancia gracias a su capacidad para ofrecer cirugías ambulatorias rentables, lo que facilita el acceso a los procedimientos mínimamente invasivos. La creciente demanda de cirugías ambulatorias, tiempos de recuperación más cortos y menores costos de hospitalización impulsa la transición hacia los CAC. Los avances tecnológicos permiten realizar de forma segura una amplia gama de procedimientos de cirugía ambulatoria (CMI), como cirugías gastrointestinales, ortopédicas y ginecológicas, fuera del ámbito hospitalario. La cobertura de seguros favorable y el apoyo gubernamental en muchas regiones fomentan aún más esta transición. Los pacientes también prefieren cada vez más los CAC por su comodidad, tiempos de espera reducidos y entornos de atención centrados en el paciente. La creciente tendencia a descentralizar la atención médica y a expandir las redes de CAC en todo el mundo contribuye significativamente al crecimiento del segmento. Con el aumento del volumen de procedimientos quirúrgicos y los esfuerzos de optimización de costos de la atención médica, se espera que los CAC sean el grupo de usuarios finales de mayor crecimiento en el mercado de instrumentos de CMI.

Análisis regional del mercado de instrumentos quirúrgicos mínimamente invasivos

- América del Norte dominó el mercado de instrumentos quirúrgicos mínimamente invasivos con la mayor participación en los ingresos del 30,4 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de vanguardia y altos volúmenes quirúrgicos.

- Estados Unidos representó la mayor parte de la participación dentro de la región, impulsado por la fuerte adopción de cirugías asistidas por robot, sistemas guiados por imágenes e instrumentos laparoscópicos innovadores.

- Las políticas de reembolso favorables, una alta prevalencia de enfermedades crónicas y la continua inversión en I+D por parte de empresas líderes refuerzan aún más el liderazgo del mercado de América del Norte.

Análisis del mercado estadounidense de instrumentos quirúrgicos mínimamente invasivos

El mercado estadounidense de instrumental quirúrgico mínimamente invasivo representó el 81,05 % de los ingresos de Norteamérica en 2024, impulsado por la fuerte demanda de cirugía asistida por robot, procedimientos ortopédicos mínimamente invasivos e intervenciones avanzadas guiadas por imágenes. El creciente énfasis en la reducción de las estancias hospitalarias, la disminución de los costes sanitarios y la mejora de los resultados de los pacientes sigue impulsando la adopción de instrumental MIS avanzado en hospitales y centros de cirugía ambulatoria. Las alianzas estratégicas entre fabricantes de dispositivos médicos y profesionales sanitarios están acelerando aún más la integración tecnológica en los quirófanos.

Análisis del mercado europeo de instrumentos quirúrgicos mínimamente invasivos

Se proyecta que el mercado europeo de instrumental quirúrgico mínimamente invasivo se expandirá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por la creciente demanda de procedimientos mínimamente invasivos en cardiología, ortopedia y ginecología. Países como Alemania, Francia y el Reino Unido están a la vanguardia gracias a sus consolidados sistemas de salud, importantes inversiones en robótica quirúrgica y un creciente énfasis en la reducción de los tiempos de recuperación postoperatoria. El sólido marco regulatorio de la región garantiza la seguridad y eficacia de los productos, fomentando la adopción de instrumental avanzado en hospitales y clínicas especializadas.

Análisis del mercado de instrumentos quirúrgicos mínimamente invasivos del Reino Unido

Se prevé que el mercado británico de instrumental quirúrgico mínimamente invasivo crezca a una tasa de crecimiento anual compuesta (TCAC) notable, gracias a la sólida infraestructura sanitaria del país y a un mayor enfoque en la reducción de las complicaciones quirúrgicas y los tiempos de recuperación de los pacientes. El auge de las cirugías ambulatorias y la adopción de sistemas laparoscópicos y robóticos están contribuyendo a la expansión de los procedimientos MIS. Las iniciativas gubernamentales para modernizar los quirófanos y fortalecer la capacidad quirúrgica del NHS impulsan aún más la demanda.

Análisis del mercado alemán de instrumentos quirúrgicos mínimamente invasivos

Se espera que el mercado alemán de instrumental quirúrgico mínimamente invasivo experimente un crecimiento significativo durante el período de pronóstico, impulsado por su sólida base de fabricación de dispositivos médicos y su énfasis en la innovación tecnológica. La avanzada infraestructura hospitalaria del país y la alta adopción de instrumental quirúrgico de precisión impulsan la adopción de técnicas mínimamente invasivas en cirugías ortopédicas, cardíacas y bariátricas. Los estándares de sostenibilidad y seguridad del paciente también incentivan a los hospitales a invertir en instrumental MIS moderno.

Análisis del mercado de instrumentos quirúrgicos mínimamente invasivos en Asia-Pacífico

Se proyecta que el mercado de instrumental quirúrgico mínimamente invasivo de Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 11,3 %, entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y el incremento de la capacidad quirúrgica en países como China, Japón e India. La creciente inversión en la modernización de la atención médica, la expansión del turismo médico y las iniciativas gubernamentales para modernizar la infraestructura hospitalaria son factores clave de la expansión del mercado. La región también se está consolidando como un centro global para la fabricación de dispositivos rentables, lo que mejora aún más el acceso a instrumental MIS avanzado.

Análisis del mercado japonés de instrumentos quirúrgicos mínimamente invasivos

El mercado japonés de instrumental quirúrgico mínimamente invasivo está cobrando impulso en la adopción de instrumentos MIS debido a su cultura sanitaria de alta tecnología, el aumento de la población de edad avanzada y la demanda de tratamientos menos invasivos. Los sistemas avanzados de imagenología y cirugía asistida por robot se utilizan cada vez más en hospitales para mejorar la precisión quirúrgica y la recuperación de los pacientes. El enfoque continuo del país en la integración de tecnologías médicas de vanguardia lo posiciona como un actor clave en el mercado regional.

Análisis del mercado de instrumentos quirúrgicos mínimamente invasivos de China

El mercado chino de instrumental quirúrgico mínimamente invasivo representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la rápida urbanización, una amplia cartera de pacientes y una importante inversión en infraestructura sanitaria. El país está experimentando un fuerte auge en los procedimientos laparoscópicos, ortopédicos y ginecológicos, impulsado por proveedores de salud públicos y privados. Un próspero sector nacional de fabricación de dispositivos médicos y las iniciativas respaldadas por el gobierno para promover la atención quirúrgica avanzada están acelerando aún más el crecimiento del mercado.

Cuota de mercado de instrumentos quirúrgicos mínimamente invasivos

La industria de instrumentos quirúrgicos mínimamente invasivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Stryker (EE. UU.)

- Smith+Nephew (Reino Unido)

- Abbott (EE. UU.)

- B. Braun SE (Alemania)

- Corporación CONMED (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Corporación HOYA (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Corporación de Recursos Médicos Aplicados (EE. UU.)

Últimos avances en el mercado global de instrumentos quirúrgicos mínimamente invasivos

- En abril de 2023, Orthofix Medical Inc. anunció el lanzamiento comercial completo de dos sistemas retractores de acceso diseñados para procedimientos de columna mínimamente invasivos (MIS), mejorando el acceso quirúrgico y la precisión en las operaciones de columna.

- En agosto de 2023, Orthofix presentó el módulo percutáneo 2.0 del sistema de navegación 7D FLASH para cirugía mínimamente invasiva, completando con éxito sus primeros casos en EE. UU. y ampliando las capacidades de navegación de columna MIS con planificación de implantes integrada y herramientas de navegación.

- En febrero de 2024, Virtual Incision Corporation recibió la autorización de la FDA para el sistema quirúrgico MIRA, el primer dispositivo de cirugía asistida por robot (miniRAS) miniaturizado del mundo, aprobado para procedimientos de colectomía en adultos, un gran avance en plataformas robóticas compactas para MIS.

- En junio de 2023, Rob Surgical y el Hospital Clínic completaron la primera serie de operaciones de pacientes utilizando la plataforma robótica Bitrack, lo que marca un hito clave en la adopción de nuevos sistemas robóticos dentro de la cirugía mínimamente invasiva urológica.

- En julio de 2025, SurGenTec lanzó el kit quirúrgico estéril INSITE, diseñado para procedimientos mínimamente invasivos de fusión de la articulación sacroilíaca. El sistema busca reducir el riesgo de infección y, al mismo tiempo, ofrecer una solución optimizada y rentable para los cirujanos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.