Global Mobile Gamma Cameras Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

56.83 Million

USD

82.06 Million

2024

2032

USD

56.83 Million

USD

82.06 Million

2024

2032

| 2025 –2032 | |

| USD 56.83 Million | |

| USD 82.06 Million | |

| % | |

|

Segmentación del mercado global de cámaras gamma móviles, por tipo de producto (gammacámara móvil de un solo cabezal, gammacámara móvil de dos cabezales, gammacámara móvil de tres cabezales y gammacámara móvil portátil), indicaciones (imagenología cardíaca, mamaria, hepatobiliar, gastrointestinal, renal, cerebral y otras), usuarios finales (hospitales, centros de cirugía ambulatoria , institutos de investigación oncológica y clínicas especializadas): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de cámaras gamma móviles

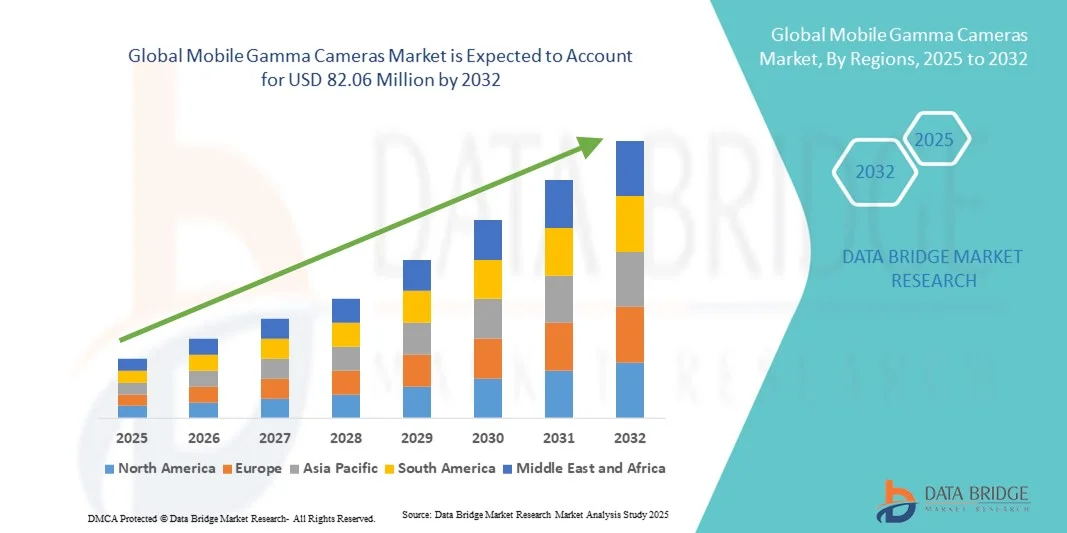

- El tamaño del mercado global de cámaras gamma móviles se valoró en USD 56,83 millones en 2024 y se espera que alcance los USD 82,06 millones para 2032 , con una CAGR del 4,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de imagen avanzadas y a las continuas innovaciones tecnológicas en medicina nuclear, que permiten una detección más precisa y eficiente de radiotrazadores en entornos clínicos. El desarrollo de sistemas de gammacámaras portátiles y compactos está mejorando la accesibilidad y la comodidad en hospitales, centros de diagnóstico e instalaciones de investigación.

- Además, la creciente demanda de soluciones de imagenología precisas en tiempo real y procedimientos de diagnóstico mínimamente invasivos está impulsando la adopción de las gammacámaras móviles. Estos factores convergentes están acelerando su adopción, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de cámaras gamma móviles

- El mercado de las cámaras gamma móviles abarca sistemas avanzados portátiles de imagen nuclear diseñados para proporcionar imágenes funcionales para cardiología, oncología y procedimientos quirúrgicos en el punto de atención. Estos sistemas ofrecen imágenes de alta resolución en formatos compactos y portátiles, lo que permite un diagnóstico rápido y una mejor gestión del paciente.

- Además, la creciente demanda de soluciones de imágenes gamma portátiles y flexibles que se puedan implementar fácilmente en quirófanos, atención de urgencias e instalaciones sanitarias remotas está impulsando significativamente el mercado de cámaras gamma móviles.

- Norteamérica dominó el mercado de las gammacámaras móviles, con la mayor cuota de ingresos, un 41,3 % en 2024, gracias a la sólida presencia de fabricantes clave, la alta adopción de sistemas avanzados de imágenes médicas y un gasto considerable en atención médica. Estados Unidos experimentó un crecimiento notable gracias al creciente uso de gammacámaras móviles en medicina nuclear, cardiología y oncología, junto con innovaciones en sistemas de imágenes compactos y de alta resolución.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cámaras gamma móviles durante el período de pronóstico, atribuido a las crecientes inversiones en infraestructura de atención médica, la creciente conciencia de las imágenes nucleares y la creciente urbanización en países como China, India y Japón.

- El segmento de cámaras gamma móviles de un solo cabezal dominó el mercado de estas cámaras, con la mayor cuota de mercado, con un 42,8 % en 2024, gracias a su asequibilidad, facilidad de uso y amplia adopción en centros sanitarios pequeños y medianos. Los sistemas de un solo cabezal ofrecen un equilibrio entre calidad de imagen y simplicidad operativa, lo que los hace ideales para procedimientos rutinarios de imagen nuclear, como exploraciones cardíacas o renales.

Alcance del informe y segmentación del mercado de cámaras gamma móviles

|

Atributos |

Análisis clave del mercado de las cámaras gamma móviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cámaras gamma móviles

Mayor comodidad gracias a imágenes avanzadas y portabilidad

- Una tendencia significativa y en auge en el mercado global de las gammacámaras móviles es la integración de sistemas de imagen compactos, portátiles y de alta resolución que ofrecen a los profesionales clínicos una mayor flexibilidad diagnóstica. La posibilidad de transportar las gammacámaras a diferentes entornos clínicos, junto a la cama del paciente o en ubicaciones remotas mejora significativamente la eficiencia del flujo de trabajo y la atención al paciente.

- Por ejemplo, las gammacámaras portátiles, como los sistemas híbridos SPECT y PET/SPECT más recientes, permiten a los médicos realizar procedimientos de imagen nuclear sin necesidad de que los pacientes acudan a salas de imagen fijas, lo que reduce las demoras en el diagnóstico y el tratamiento. De igual manera, las sondas gamma portátiles compactas permiten la obtención de imágenes intraoperatorias para procedimientos oncológicos y cardíacos, proporcionando guía en tiempo real durante las cirugías.

- La tecnología avanzada de detección de las gammacámaras móviles modernas ofrece alta sensibilidad y precisión, lo que facilita la detección temprana de tumores, disfunciones orgánicas y otras afecciones clínicas. Por ejemplo, los detectores de CZT (telururo de cadmio y zinc) de última generación mejoran la resolución espacial y minimizan la exposición a la radiación. Estos avances hacen que las gammacámaras móviles sean adecuadas para diversas aplicaciones en hospitales, centros ambulatorios y clínicas especializadas.

- La integración con plataformas de imágenes digitales y software de análisis permite la monitorización centralizada, el almacenamiento de imágenes y la generación de informes automatizados. Los médicos pueden acceder y analizar rápidamente las exploraciones de los pacientes, lo que mejora la precisión diagnóstica y la toma de decisiones clínicas.

- La tendencia hacia sistemas de gammagrafía compactos, de alto rendimiento e interconectados está redefiniendo las expectativas de los usuarios en entornos de diagnóstico y cirugía. Por ello, los fabricantes están desarrollando cámaras gamma móviles portátiles con características como imágenes en tiempo real, compatibilidad multimodal y diseños ergonómicos para facilitar su uso en diversos escenarios clínicos.

- La demanda de cámaras gamma móviles que combinan portabilidad, imágenes de alta resolución y eficiencia del flujo de trabajo está creciendo rápidamente tanto en entornos hospitalarios como ambulatorios, a medida que los proveedores de atención médica priorizan cada vez más procedimientos de diagnóstico más rápidos, seguros y precisos.

Dinámica del mercado de cámaras gamma móviles

Conductor

Necesidad creciente debido a la expansión de las aplicaciones de diagnóstico y la imagenología portátil

- La creciente demanda de imágenes nucleares precisas in situ para oncología, cardiología y ortopedia es un impulsor importante para la mayor adopción de cámaras gamma móviles.

- Por ejemplo, en abril de 2024, Siemens Healthineers anunció el lanzamiento de su sistema portátil de gammacámara SPECT, diseñado para su uso en centros de salud remotos o con espacio limitado, lo que mejora el acceso a imágenes de alta calidad. Se espera que estas iniciativas de empresas clave impulsen el crecimiento del mercado durante el período de pronóstico.

- Las cámaras gamma móviles permiten obtener imágenes en tiempo real durante los procedimientos quirúrgicos, lo que reduce el transporte del paciente y permite una toma de decisiones clínicas más rápida.

- La creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos cardiovasculares está incrementando la necesidad de soluciones de imágenes nucleares tanto en entornos hospitalarios como ambulatorios.

- La portabilidad y el diseño compacto de estos sistemas permiten a los proveedores de atención médica ampliar las capacidades de diagnóstico a clínicas más pequeñas, unidades de salud móviles y hospitales rurales.

- Los avances tecnológicos, como los sistemas de imágenes híbridos, la sensibilidad mejorada del detector y el análisis de software integrado, están mejorando la precisión y reduciendo la exposición a la radiación.

- El aumento de las inversiones en infraestructura sanitaria en los mercados emergentes ofrece oportunidades para la adopción de cámaras gamma móviles en regiones que antes carecían de servicios suficientes.

- La capacidad de realizar exploraciones rápidas, minimizar el movimiento del paciente y brindar resultados precisos está impulsando una fuerte demanda de soluciones de imágenes portátiles.

- Los programas de capacitación para profesionales de la salud y una integración más sencilla en los flujos de trabajo existentes fomentan aún más la adopción

- En general, la tendencia hacia sistemas de imágenes convenientes, precisos y portátiles está impulsando el mercado de cámaras gamma móviles.

Restricción/Desafío

Altos costos y restricciones regulatorias

- El costo relativamente alto de las gammacámaras móviles avanzadas puede limitar su adopción, especialmente en clínicas pequeñas o regiones en desarrollo. La sofisticada tecnología de detección y la integración multimodal contribuyen al precio elevado.

- Los procesos de aprobación regulatoria para dispositivos de imágenes nucleares varían según el país, lo que puede retrasar el ingreso al mercado y aumentar los costos operativos para los fabricantes.

- Los requisitos de mantenimiento, calibración y capacitación para las cámaras gamma móviles se suman al costo total de propiedad, lo que puede disuadir a los centros de atención médica más pequeños.

- Las preocupaciones de seguridad relacionadas con la exposición a la radiación, si bien son mínimas en los sistemas modernos, requieren el cumplimiento de protocolos estrictos, lo que agrega complejidad a la implementación.

- Algunos proveedores de atención médica siguen dudando en invertir en sistemas de imágenes portátiles hasta que los análisis de costo-beneficio demuestren mejoras claras en el flujo de trabajo y los resultados de los pacientes.

- Es posible que las políticas de reembolso en ciertas regiones no cubran completamente los procedimientos con cámaras gamma móviles, lo que limita su adopción en entornos ambulatorios o remotos.

- Las empresas deben invertir en investigación y desarrollo continuos para reducir los costos operativos, mejorar las características de seguridad y simplificar la usabilidad del dispositivo.

- Si bien los precios están disminuyendo gradualmente con los avances tecnológicos, la inversión inicial y los requisitos de infraestructura aún representan una barrera para una adopción más amplia.

- La educación sobre los beneficios clínicos, los protocolos de seguridad y la eficiencia operativa de las cámaras gamma móviles es esencial para superar las dudas del mercado.

- En general, abordar los desafíos de costos, regulatorios y operativos será crucial para el crecimiento sostenido en el mercado de cámaras gamma móviles.

Alcance del mercado de las cámaras gamma móviles

El mercado está segmentado según el tipo de producto, las indicaciones y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado de las gammacámaras móviles se segmenta en gammacámaras móviles de un solo cabezal, gammacámaras móviles de dos cabezales, gammacámaras móviles de tres cabezales y gammacámaras móviles portátiles. El segmento de las gammacámaras móviles de un solo cabezal dominó la mayor cuota de mercado, con un 42,8%, en 2024, gracias a su asequibilidad, facilidad de uso y amplia adopción en centros sanitarios pequeños y medianos. Los sistemas de un solo cabezal ofrecen un equilibrio entre calidad de imagen y simplicidad operativa, lo que los hace ideales para procedimientos rutinarios de imagen nuclear, como exploraciones cardíacas o renales. Los hospitales y las clínicas especializadas suelen preferir las unidades de un solo cabezal por sus menores costes de instalación y mantenimiento. Estos sistemas son portátiles, lo que permite la obtención de imágenes a pie de cama y su uso en entornos ambulatorios. El segmento se beneficia de una alta fiabilidad, requisitos mínimos de formación y compatibilidad con los protocolos estándar de medicina nuclear. Además, la creciente concienciación sobre las ventajas de la imagen móvil en el diagnóstico precoz impulsa una demanda constante. La accesibilidad en los mercados emergentes, donde las limitaciones presupuestarias limitan la adopción de las cámaras multicabezal, fortalece aún más este segmento. Las mejoras tecnológicas, como la mayor sensibilidad del detector y la reducción de la dosis de radiación, aumentan la eficacia de las cámaras de un solo cabezal. En general, las cámaras gamma móviles de un solo cabezal siguen siendo el tipo de producto más utilizado a nivel mundial.

Se espera que el segmento de las gammacámaras móviles de doble cabezal experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,3 %, entre 2025 y 2032, gracias a su superior resolución de imagen, mayor sensibilidad y capacidad para realizar procedimientos complejos de imagen nuclear. Los sistemas de doble cabezal son los preferidos en aplicaciones cardíacas, hepatobiliares y oncológicas, donde la localización precisa es crucial. Los hospitales e institutos de investigación oncológica adoptan cada vez más estos sistemas para mejorar la precisión diagnóstica. La creciente inversión en infraestructura sanitaria, especialmente en centros urbanos y clínicas especializadas, impulsa su rápida adopción. La capacidad de capturar múltiples ángulos simultáneamente reduce el tiempo de escaneo y mejora la comodidad del paciente. La integración con software avanzado de imagenología y análisis digital mejora aún más el flujo de trabajo clínico. La demanda también se ve impulsada por la creciente prevalencia de enfermedades crónicas que requieren imagenología nuclear. Las configuraciones portátiles permiten su uso en entornos multidepartamentales. Las aprobaciones regulatorias y las políticas de reembolso a favor de las soluciones de imagen avanzadas aceleran el crecimiento. En general, los sistemas de doble cabezal se están expandiendo rápidamente debido a las ventajas tecnológicas y al aumento de las necesidades clínicas.

- Por indicaciones

Según las indicaciones, el mercado de las gammacámaras móviles se segmenta en imagenología cardíaca, mamaria, hepatobiliar, gastrointestinal, renal y cerebral, entre otras. El segmento de imagenología cardíaca registró la mayor cuota de mercado, con un 40,5%, en 2024, dado que las enfermedades cardiovasculares siguen siendo una de las principales causas de morbilidad a nivel mundial. Las gammacámaras móviles proporcionan herramientas diagnósticas esenciales para detectar defectos de perfusión, isquemia e infartos de miocardio. Los hospitales y centros cardíacos especializados prefieren los sistemas móviles para evaluaciones cardíacas en la cama del paciente y en pacientes ambulatorios. La imagenología cardíaca requiere imágenes precisas y de alta sensibilidad, lo que impulsa la adopción de cámaras móviles equipadas con detectores avanzados. Las gammacámaras portátiles permiten un diagnóstico oportuno en entornos de urgencias o cuidados intensivos. La mayor concienciación entre pacientes y médicos sobre la detección temprana de enfermedades cardíacas impulsa la demanda. Las mejoras continuas en el análisis de software y la reconstrucción de imágenes mejoran la precisión diagnóstica. La integración con los sistemas PACS hospitalarios y la optimización del flujo de trabajo también contribuyen a su adopción. En general, la imagenología cardíaca predomina debido a su alta necesidad clínica y a los protocolos de procedimiento establecidos.

Se espera que el segmento de imágenes mamarias experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 19,7 % entre 2025 y 2032, impulsada por la creciente prevalencia del cáncer de mama y el aumento de las iniciativas de detección a nivel mundial. Las gammacámaras móviles permiten un mapeo preciso del ganglio linfático centinela y la guía intraoperatoria en cirugías de cáncer de mama. Las clínicas y los hospitales están adoptando cada vez más estos sistemas de imágenes portátiles para proporcionar procedimientos dirigidos y mínimamente invasivos. La sensibilidad mejorada del detector y las modalidades de imágenes híbridas mejoran la localización de las lesiones. La creciente concienciación de los pacientes y los programas de detección respaldados por el gobierno impulsan la adopción. La capacidad de realizar imágenes a pie de cama reduce el movimiento del paciente y agiliza el flujo de trabajo. Los avances tecnológicos, como los detectores compactos de CZT y la integración multimodal, impulsan la preferencia clínica. La mejora de la asequibilidad y la expansión de las políticas de reembolso también contribuyen. En general, el segmento de imágenes mamarias está creciendo rápidamente debido a la creciente demanda clínica y la innovación tecnológica.

- Por los usuarios finales

En función de los usuarios finales, el mercado de las gammacámaras móviles se segmenta en hospitales, centros de cirugía ambulatoria, institutos de investigación oncológica y clínicas especializadas. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 48,2%, en 2024, debido al alto volumen de pacientes, los requisitos de diagnóstico avanzados y el uso en múltiples departamentos. Los hospitales adoptan las gammacámaras móviles para diversas aplicaciones, como la obtención de imágenes cardíacas, renales y oncológicas. El alto rendimiento y la disponibilidad de especialistas en medicina nuclear capacitados respaldan su implementación generalizada. El segmento se beneficia de una infraestructura consolidada, las aprobaciones regulatorias y la integración con los sistemas de diagnóstico existentes. Los hospitales también utilizan las cámaras móviles para la obtención de imágenes intraoperatorias durante procedimientos complejos. La demanda se ve reforzada por la creciente prevalencia de enfermedades crónicas y el enfoque en la detección temprana. La financiación y la cobertura de seguros permiten a los hospitales invertir en equipos avanzados. En general, los hospitales dominan como usuarios finales principales debido a su escala, la disponibilidad de recursos y la variedad de aplicaciones clínicas.

Se prevé que el segmento de centros de cirugía ambulatoria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2025 y 2032, impulsada por el auge de los procedimientos ambulatorios y mínimamente invasivos que requieren imágenes intraoperatorias precisas. Las cámaras gamma móviles permiten obtener imágenes en tiempo real para la guía quirúrgica, lo que mejora los resultados y reduce la estancia hospitalaria del paciente. Su adopción está aumentando en centros urbanos y suburbanos, donde la gestión eficiente de los pacientes es fundamental. Los avances tecnológicos, el diseño compacto y la facilidad de integración en centros más pequeños fomentan una rápida adopción. La creciente prevalencia de los procedimientos de medicina nuclear ambulatoria y la rentabilidad de las soluciones móviles respaldan aún más su adopción. La mayor comodidad del paciente y la optimización del flujo de trabajo contribuyen al crecimiento del segmento. Los programas de formación y los servicios de soporte que ofrecen los fabricantes facilitan su uso en entornos ambulatorios. La ampliación de la cobertura de seguros para la obtención de imágenes avanzadas mejora la asequibilidad. En general, los centros de cirugía ambulatoria están experimentando un rápido crecimiento gracias a la eficiencia de los procedimientos y las ventajas operativas.

Análisis regional del mercado de cámaras gamma móviles

- América del Norte dominó el mercado de cámaras gamma móviles con la mayor participación en los ingresos del 41,3 % en 2024

- Con el respaldo de una fuerte presencia de fabricantes clave, una alta adopción de sistemas avanzados de imágenes médicas y un gasto sustancial en atención médica.

- El mercado experimentó un crecimiento notable debido al uso creciente de cámaras gamma móviles en aplicaciones de medicina nuclear, cardiología y oncología, junto con innovaciones en sistemas de imágenes compactos y de alta resolución.

Análisis del mercado de cámaras gamma móviles en EE. UU.

El mercado estadounidense de gammacámaras móviles captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente demanda de imágenes en el punto de atención y la adopción de sistemas compactos de alta resolución. Hospitales y clínicas utilizan cada vez más gammacámaras móviles para diagnósticos de medicina nuclear, cardiología y oncología. Los avances tecnológicos, como la mayor eficiencia de los detectores, un software de procesamiento de imágenes más avanzado y la portabilidad, han contribuido a la expansión del mercado, facilitando la toma de decisiones clínicas oportunas y mejorando los resultados de los pacientes.

Análisis del mercado europeo de cámaras gamma móviles

Se proyecta que el mercado europeo de cámaras gamma móviles se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de imágenes funcionales, los estrictos estándares de atención médica y la creciente adopción de dispositivos de imagen portátiles. Este crecimiento se sustenta en las inversiones en infraestructura sanitaria, el envejecimiento de la población y la necesidad de imágenes de alta calidad en oncología, cardiología y procedimientos quirúrgicos. Países como Alemania, Francia e Italia están experimentando un aumento en la implementación de estas cámaras en hospitales y centros de diagnóstico.

Análisis del mercado de cámaras gamma móviles en el Reino Unido

Se prevé que el mercado británico de cámaras gamma móviles crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la adopción de sistemas de imágenes móviles en hospitales y clínicas especializadas. La creciente prevalencia de enfermedades crónicas, como el cáncer y las cardiopatías, y la creciente necesidad de diagnóstico precoz son factores clave que contribuyen a este crecimiento. El mercado se beneficia de la sólida infraestructura sanitaria del país y de las políticas de apoyo a las tecnologías médicas avanzadas.

Análisis del mercado de cámaras gamma móviles en Alemania

Se espera que el mercado alemán de gammacámaras móviles se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de las inversiones en los departamentos de medicina nuclear, oncología y cardiología, así como por la demanda de soluciones de imagen innovadoras. Los hospitales y centros de diagnóstico alemanes están integrando cada vez más gammacámaras portátiles para flexibilizar los flujos de trabajo de imagen, mejorar el rendimiento de los pacientes y optimizar la eficiencia de los procedimientos.

Análisis del mercado de cámaras gamma móviles en Asia-Pacífico

Se prevé que el mercado de cámaras gamma móviles en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032. Este crecimiento se atribuye al aumento de las inversiones en infraestructura sanitaria, la creciente concienciación sobre la imagenología nuclear y la creciente urbanización en países como China, India y Japón. La adopción de cámaras gamma móviles en hospitales y centros de diagnóstico se ve impulsada aún más por la expansión del acceso a la atención médica, los avances tecnológicos y las soluciones rentables.

Análisis del mercado de cámaras gamma móviles en Japón

El mercado japonés de gammacámaras móviles está cobrando impulso debido a los altos estándares de atención médica del país, la creciente demanda de imágenes funcionales y la necesidad de soluciones de imagen compactas en los hospitales. Los hospitales están adoptando gammacámaras móviles para cardiología, oncología y cirugía con el fin de optimizar la atención al paciente, reducir los tiempos de procesamiento de imágenes y facilitar el diagnóstico en la cama del paciente.

Análisis del mercado de cámaras gamma de China Mobile

El mercado chino de gammacámaras móviles representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, la creciente prevalencia de enfermedades crónicas y la creciente inversión en medicina nuclear e imágenes oncológicas. Hospitales y clínicas especializadas están adoptando las gammacámaras móviles por su portabilidad, flexibilidad y capacidad para ofrecer imágenes de alta calidad en diversos entornos clínicos, lo que facilita el diagnóstico temprano y mejora la evolución de los pacientes.

Cuota de mercado de las cámaras gamma móviles

La industria de las cámaras gamma móviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Catalyst MedTech (EE. UU.)

- Spectrum Dynamics Medical (EE. UU.)

- DDD-Diagnostic A/S (Dinamarca)

- Mediso Ltd. (Hungría)

- MiE GmbH (Alemania)

- Oncovisión (España)

- Dilon Technologies (EE. UU.)

- Crystal Photonics GmbH (Alemania)

- Adolesco (Suecia)

- Instituto de Investigación Médica Gammasonics Pty. Ltd. (Australia)

- Siemens Healthineers AG (Alemania)

- General Electric Healthcare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

Últimos avances en el mercado global de cámaras gamma móviles

- En enero de 2023, Dilon Technologies presentó la Ranger Vision+, una gammacámara móvil de última generación diseñada para una portabilidad y un rendimiento de imagen mejorados. Con un peso de tan solo 10 kg, la Ranger Vision+ está optimizada para su uso en diversos entornos, como centros sanitarios, vehículos de emergencia y clínicas. Este lanzamiento subraya el compromiso de Dilon con el avance de las soluciones de imagen funcional en medicina nuclear.

- En septiembre de 2025, Digirad Corporation presentó la Cardius-3, una gammacámara móvil todo en uno diseñada para imágenes cardíacas. Como la primera y única gammacámara cardíaca de triple cabezal, la Cardius-3 ofrece capacidades de imágenes de alto recuento, satisfaciendo las necesidades de hospitales, centros de imágenes y consultorios médicos. Este desarrollo destaca el liderazgo de Digirad en el suministro de soluciones de imágenes especializadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.