Global Moisture Barrier Bags Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

576.41 Million

USD

884.61 Million

2025

2033

USD

576.41 Million

USD

884.61 Million

2025

2033

| 2026 –2033 | |

| USD 576.41 Million | |

| USD 884.61 Million | |

| % | |

|

Segmentación del mercado global de bolsas de barrera contra la humedad, por tipo de producto (bolsas de barrera contra la humedad de polietileno, inhibidores de volátiles, protección antiestática, bolsas de barrera contra la humedad al vacío, bolsas de barrera contra la humedad de aluminio y bolsas de Mylar), capacidad (más de 25 kg, de 20 a 25 kg, de 15 a 20 kg, de 10 a 15 kg y hasta 10 kg), material (papel, aluminio y plástico), tipo de envase (bolsas con fuelle y bolsas planas), usuario final (electrónica, productos farmacéuticos y médicos, productos químicos y fertilizantes, alimentos y bebidas, bienes de consumo y otros): tendencias y pronóstico del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de bolsas de barrera de humedad?

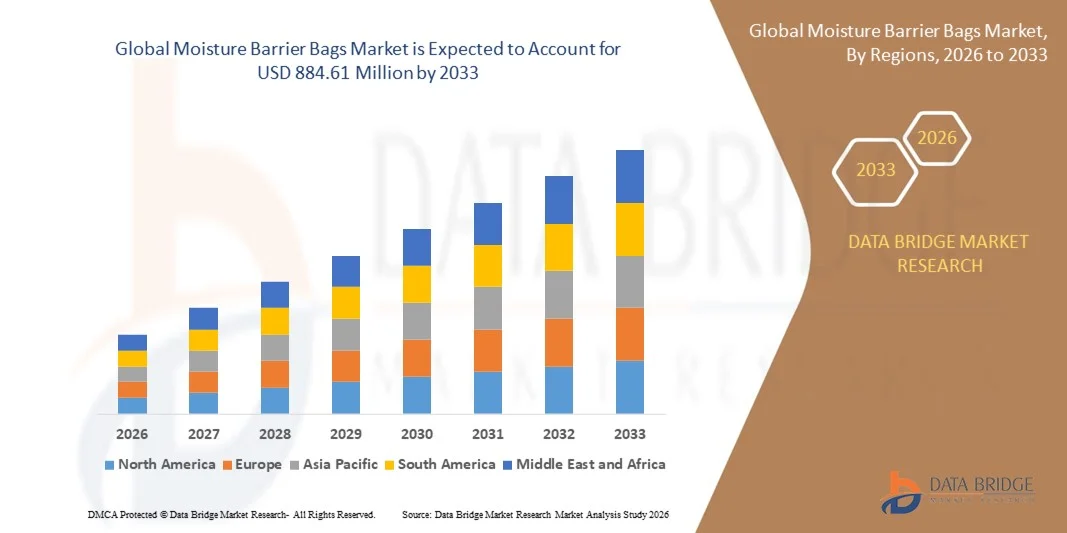

- El tamaño del mercado global de bolsas de barrera de humedad se valoró en USD 576,41 millones en 2025 y se espera que alcance los USD 884,61 millones para 2033 , con una CAGR del 5,50% durante el período de pronóstico.

- Se prevé un aumento en la demanda del mercado de bolsas con barrera de humedad debido a la alta demanda en entornos comerciales y domésticos. Asimismo, se prevé que la alta demanda de los sectores manufactureros, junto con la creciente necesidad de soluciones de embalaje flexible, impactará el crecimiento de este mercado.

¿Cuáles son las principales conclusiones del mercado de bolsas de barrera de humedad?

- Se prevé que el aumento de la preocupación ambiental asociada al plástico y las rápidas innovaciones en envases compostables para alimentos impulsen la demanda del mercado de bolsas con barrera de humedad, debido a las razones mencionadas, y que crezca sustancialmente durante el período de pronóstico. El principal factor que impulsa activamente la demanda del mercado de bolsas con barrera de humedad es la creciente insatisfacción de los consumidores con los productos electrónicos dañados y destrozados.

- De la misma manera, se espera que las innovaciones en envases de alimentos compostables y el aumento de la popularidad de las bolsas con barrera de humedad debido a las diversas características beneficiosas de estas bolsas ofrezcan varias oportunidades de crecimiento para el crecimiento del mercado de bolsas con barrera de humedad.

- América del Norte dominó el mercado de bolsas de barrera contra la humedad con una participación en los ingresos del 39,74 % en 2025, impulsada por un fuerte crecimiento en la fabricación de productos electrónicos, el envasado de semiconductores, el almacenamiento farmacéutico y las aplicaciones de protección de alimentos en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,8 % entre 2026 y 2033, impulsada por la rápida expansión de las industrias de empaquetado de semiconductores, producción de productos electrónicos de consumo, fabricación farmacéutica y exportación de alimentos en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento de bolsas de barrera de humedad de aluminio dominó el mercado con una participación del 41,6 % en 2025, impulsado por una protección superior contra la humedad, un excelente rendimiento WVTR y una amplia adopción en electrónica, logística de defensa y almacenamiento industrial a largo plazo.

Alcance del informe y segmentación del mercado de bolsas de barrera contra la humedad

|

Atributos |

Bolsas de barrera contra la humedad: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de bolsas de barrera de humedad?

Creciente tendencia hacia envases con barrera de humedad sostenibles, de alto rendimiento y tecnológicamente avanzados

- El mercado de bolsas de barrera contra la humedad está experimentando un fuerte cambio hacia materiales ecológicos, multicapa y de alta barrera diseñados para proteger productos electrónicos, farmacéuticos y alimenticios sensibles de la humedad, la oxidación y la contaminación.

- Los fabricantes están adoptando cada vez más estructuras de película avanzadas, que incluyen poliéster metalizado, laminados a base de nailon y monomateriales reciclables para mejorar la durabilidad, la resistencia a la perforación y el rendimiento de almacenamiento a largo plazo.

- La creciente demanda de envases de barrera livianos, flexibles y rentables está acelerando su adopción en la fabricación de productos electrónicos, la logística de defensa, las unidades de esterilización de atención médica y el almacenamiento de equipos industriales.

- Por ejemplo, empresas líderes como 3M, Amcor plc, ProAmpac, Mondi y Sonoco Products Company están lanzando soluciones de laminados con barrera de humedad mejoradas con clasificaciones WVTR mejoradas, características de sostenibilidad y opciones de trazabilidad digital.

- La creciente necesidad de transporte seguro, protección de larga duración y prevención de la corrosión está impulsando a las industrias hacia bolsas de barrera contra la humedad tecnológicamente mejoradas.

- A medida que las cadenas de suministro globales requieren una conservación superior de los productos, el embalaje con barrera de humedad seguirá siendo esencial para una protección confiable, un almacenamiento a largo plazo y una mejor sostenibilidad.

¿Cuáles son los impulsores clave del mercado de bolsas de barrera de humedad?

- Creciente demanda de embalajes de alto rendimiento para proteger componentes sensibles (como semiconductores, dispositivos médicos, electrónica de defensa y maquinaria industrial) de la humedad, la oxidación y la corrosión.

- Por ejemplo, en 2024-2025, empresas como Mondi, Amcor plc, ProAmpac y Ahlstrom-Munksjö ampliaron sus carteras con laminados de barrera reciclables, bolsas industriales de alta resistencia y bolsas antiestáticas resistentes a la humedad diseñadas para productos electrónicos.

- La creciente penetración de productos electrónicos de consumo, componentes de vehículos eléctricos, productos farmacéuticos y exportaciones de alto valor está incrementando la necesidad de embalajes resistentes a la humedad en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en la tecnología de películas de barrera, incluidos los nanorrecubrimientos, la extrusión multicapa y la metalización mejorada, están mejorando la resistencia a la humedad, la resistencia mecánica y la confiabilidad a largo plazo.

- El creciente uso de la automatización industrial, la robótica y los componentes microelectrónicos sensibles requiere una protección de barrera segura durante el transporte y el almacenamiento en almacén.

- Con el respaldo de fuertes inversiones en fabricación, logística y garantía de calidad, se espera que el mercado de bolsas de barrera de humedad crezca de manera constante en los próximos años.

¿Qué factor está obstaculizando el crecimiento del mercado de bolsas de barrera contra la humedad?

- Los altos costos asociados con las películas de barrera multicapa de primera calidad, los laminados metalizados y las estructuras antiestáticas limitan su adopción entre los pequeños fabricantes y las industrias de bajo presupuesto.

- Por ejemplo, entre 2024 y 2025, la volatilidad en los precios de las películas de poliéster, las láminas de aluminio y los recubrimientos especiales aumentó los costos de producción para los proveedores de envases a nivel mundial.

- La complejidad en la selección de materiales, las pruebas de barrera y el cumplimiento (MIL-PRF, FDA, regulaciones de embalaje de la UE) aumenta la necesidad de experiencia en diseño especializado.

- La conciencia limitada en los mercados en desarrollo respecto de la protección contra la humedad, las especificaciones de barrera de vapor y los requisitos antiestáticos restringe una adopción más amplia.

- La competencia de las bolsas de polietileno de bajo costo, los envases sellados al vacío y las soluciones asistidas por desecante crea presión sobre los precios y reduce la diferenciación del mercado.

- Para superar estos desafíos, las empresas se están centrando en materiales de barrera con costos optimizados, estructuras reciclables, mejores estándares de prueba y educación del cliente para fortalecer la adopción global de bolsas de barrera contra la humedad.

¿Cómo está segmentado el mercado de bolsas de barrera de humedad?

El mercado está segmentado según el tipo de producto, capacidad, material, tipo de paquete y usuario final .

- Por tipo de producto

El mercado de bolsas de barrera contra la humedad se segmenta en bolsas de barrera contra la humedad de polietileno, inhibidores de volátiles, protección antiestática, bolsas de barrera contra la humedad al vacío, bolsas de barrera contra la humedad de aluminio y bolsas de Mylar. El segmento de bolsas de barrera contra la humedad de aluminio dominó el mercado con una participación del 41,6 % en 2025, impulsado por una protección superior contra la humedad, un excelente rendimiento WVTR y una amplia adopción en electrónica, logística de defensa y almacenamiento industrial a largo plazo. Estas bolsas ofrecen una resistencia excepcional a la humedad, la oxidación, la corrosión y la exposición a los rayos UV, lo que las hace ideales para componentes de alto valor y embalajes de exportación.

Se prevé que el segmento de bolsas de protección antiestática registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente demanda de embalajes con protección ESD para semiconductores, PCB, sensores, electrónica de vehículos eléctricos y módulos de comunicación. La creciente miniaturización, el crecimiento de los circuitos de alta frecuencia y los estrictos estándares de protección ESD están acelerando la adopción de soluciones de barrera de protección antiestática en los ecosistemas globales de fabricación de electrónica y semiconductores.

- Por capacidad

El mercado de bolsas de barrera contra la humedad se segmenta en más de 25 kg, 20-25 kg, 15-20 kg, 10-15 kg y hasta 10 kg. El segmento de hasta 10 kg dominó el mercado con una participación del 38,2 % en 2025, ya que las bolsas de barrera de pequeña y mediana capacidad son las más utilizadas para componentes electrónicos, consumibles médicos y repuestos sensibles en operaciones de logística y almacenamiento. Su comodidad, rentabilidad y capacidad para almacenar productos compactos de alto valor las convierten en la opción preferida de fabricantes por contrato, laboratorios y fabricantes de equipos originales (OEM).

Se proyecta que el segmento de más de 25 kg crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de envases a granel sin humedad para productos químicos, fertilizantes, piezas de maquinaria industrial e ingredientes alimentarios. El aumento del comercio mundial y de las exportaciones industriales refuerza la necesidad de bolsas con barrera antihumedad de gran capacidad y alta resistencia.

- Por material

El mercado de bolsas de barrera contra la humedad se segmenta en papel, papel de aluminio y plástico. El segmento de plástico dominó el mercado con una participación del 44,7 % en 2025, gracias a su alta flexibilidad, rentabilidad, excelente integridad del sellado y amplio uso en electrónica, productos farmacéuticos y embalajes industriales. Las películas de barrera a base de plástico, como el PE, el PET y el nailon, ofrecen una gran resistencia mecánica y compatibilidad con laminados multicapa, lo que impulsa la demanda en aplicaciones sensibles a la humedad.

Se prevé que el segmento del papel de aluminio experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, gracias a su excepcional protección contra la humedad, sus propiedades de barrera superiores y su creciente adopción en el almacenamiento de semiconductores, el archivo a largo plazo y el embalaje de equipos de defensa. A medida que las industrias globales priorizan la prolongación de la vida útil y la prevención de la corrosión, los materiales de papel de aluminio siguen ganando terreno como soluciones premium de barrera contra la humedad.

- Por tipo de paquete

El mercado de bolsas con barrera de humedad se segmenta en bolsas con fuelle y bolsas planas. El segmento de bolsas planas dominó el mercado con una participación del 57,3 % en 2025, impulsado por su amplia adopción en el envasado de componentes electrónicos, farmacéuticos e industriales. Su bajo coste, facilidad de sellado, estructura compacta e idoneidad para productos ligeros y medianos las convierten en las preferidas en los sectores de fabricación y logística. Las bolsas planas con barrera de humedad también permiten el sellado al vacío y una alta protección, lo que refuerza su uso en el almacenamiento de componentes a largo plazo.

Se proyecta que el segmento de bolsas con fuelle crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de envases de alta capacidad para productos químicos, ingredientes alimentarios, productos electrónicos a granel y materiales industriales. Su mayor volumen, mayor estabilidad y mayor capacidad de carga las hacen ideales para productos de alta resistencia sensibles a la humedad.

- Por el usuario final

El mercado de bolsas de barrera contra la humedad se segmenta en electrónica, productos farmacéuticos y médicos, productos químicos y fertilizantes, alimentos y bebidas, bienes de consumo y otros. El segmento de electrónica dominó el mercado con una participación del 46,1 % en 2025, impulsado por su amplio uso en el embalaje de semiconductores, el almacenamiento de PCB, la protección ESD y el envío de componentes críticos para la humedad. El aumento de la producción de sensores , microcontroladores, electrónica para vehículos eléctricos y chips de comunicación continúa consolidando el liderazgo del segmento.

Se prevé que el segmento farmacéutico y médico experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, a medida que el aumento de los estándares de esterilización, las formulaciones de medicamentos sensibles a la humedad y las largas cadenas de suministro médicas impulsan la demanda de envases de alta barrera. El crecimiento de los productos biológicos, los dispositivos médicos y la logística global de la cadena de frío acelera aún más la adopción de bolsas con barrera de humedad en entornos sanitarios regulados.

¿Qué región posee la mayor participación en el mercado de bolsas de barrera contra la humedad?

- Norteamérica dominó el mercado de bolsas con barrera de humedad con una participación del 39,74 % en los ingresos en 2025, impulsada por un fuerte crecimiento en la fabricación de productos electrónicos, el envasado de semiconductores, el almacenamiento farmacéutico y las aplicaciones de protección alimentaria en EE. UU. y Canadá. La creciente demanda de envases resistentes a la humedad en productos electrónicos de alto valor, consumibles médicos y componentes industriales continúa impulsando su adopción en los sectores de fabricación, logística, aeroespacial, defensa y comercio electrónico.

- Las empresas líderes de la región están expandiendo la producción de bolsas de aluminio de alta barrera, bolsas selladas al vacío, bolsas con protección estática y laminados multicapa, respaldadas por tecnologías de materiales avanzadas y estrictos estándares de integridad del producto.

- Los sólidos ecosistemas de innovación, la expansión de la fabricación orientada a la exportación y la mayor demanda de envases duraderos, libres de contaminación y de larga duración refuerzan el liderazgo de América del Norte en el mercado global.

Análisis del mercado estadounidense de bolsas con barrera de humedad

Estados Unidos lidera el crecimiento regional gracias a la extensa fabricación de productos electrónicos, las sólidas cadenas de suministro farmacéuticas y la creciente adopción de envases de alta barrera en los sectores aeroespacial, de defensa, de dispositivos médicos y de consumibles industriales. La creciente demanda de componentes semiconductores sensibles a la humedad, productos sanitarios estériles y envases para logística de larga distancia fortalece el mercado. El crecimiento de la electrónica para vehículos eléctricos, los equipos de telecomunicaciones y la fabricación inteligente aumenta la dependencia de soluciones de barrera contra la humedad de alto rendimiento.

Análisis del mercado de bolsas de barrera contra la humedad en Canadá

Canadá contribuye de forma constante, gracias a la expansión de sus clústeres de electrónica, la solidez de sus industrias de procesamiento de alimentos y la creciente demanda de envases farmacéuticos. El mayor uso de bolsas de aluminio con barrera de humedad (MBB), bolsas antiestáticas con barrera de humedad y bolsas multicapa en plantas de fabricación, operaciones de defensa y laboratorios de investigación impulsa la penetración en el mercado. La innovación impulsada por el gobierno, el aumento de las exportaciones y la adopción de tecnologías avanzadas de envasado impulsan aún más el crecimiento nacional.

Mercado de bolsas de barrera contra la humedad en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, entre 2026 y 2033, impulsada por la rápida expansión de las industrias de embalajes de semiconductores, producción de electrónica de consumo, fabricación farmacéutica y exportación de alimentos en China, Japón, India, Corea del Sur y el Sudeste Asiático. La producción a gran escala de PCB, sensores, componentes para vehículos eléctricos, productos médicos y alimentos no perecederos está impulsando significativamente la demanda de embalajes de alta barrera resistentes a la humedad.

Análisis del mercado de bolsas de barrera de humedad en China

China sigue siendo el mayor contribuyente en Asia-Pacífico, impulsada por la fabricación masiva de productos electrónicos, una sólida capacidad de envasado de semiconductores y el uso generalizado de envases antihumedad para componentes, dispositivos médicos y productos industriales. El crecimiento de los chips de IA, el hardware de telecomunicaciones y la electrónica de alta velocidad impulsa la adopción de láminas multicapa y bolsas selladas al vacío con barrera de humedad.

Análisis del mercado de bolsas de barrera contra la humedad en Japón

Japón muestra una demanda estable, impulsada por la producción de electrónica de alta calidad, las industrias de ingeniería de precisión y los estrictos estándares de envasado para productos farmacéuticos y alimentarios. La creciente adopción de laminados especiales con barrera de humedad, envases con protección ESD y bolsas de almacenamiento a largo plazo fortalece la estabilidad del mercado.

Análisis del mercado de bolsas de barrera contra la humedad en India

India se perfila como un mercado de rápido crecimiento impulsado por la expansión de la fabricación farmacéutica, el ensamblaje de productos electrónicos, el crecimiento de los bienes de consumo de alta rotación (FMCG) y las iniciativas gubernamentales en electrónica y semiconductores. La creciente demanda de envases resistentes a la humedad para medicamentos, bienes de consumo y componentes industriales impulsa su fuerte adopción.

Análisis del mercado de bolsas de barrera contra la humedad en Corea del Sur

Corea del Sur contribuye significativamente gracias a su sólida fabricación de semiconductores, electrónica de consumo de alto rendimiento y la producción de equipos de telecomunicaciones avanzados. La creciente exigencia de almacenamiento sin humedad de procesadores, dispositivos de memoria y módulos sensibles impulsa una fuerte demanda de bolsas de barrera premium con protección superior.

¿Cuáles son las principales empresas en el mercado de bolsas de barrera de humedad?

La industria de las bolsas de barrera contra la humedad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- ProAmpac (EE. UU.)

- FLEXOPACK SA (Suiza)

- Ahlstrom-Munksjö Oyj (Finlandia)

- Sonoco Products Company (EE. UU.)

- Desco (EE. UU.)

- Advantek (EE. UU.)

- BillerudKorsnäs AB (Suecia)

- Protective Packaging Corporation (EE. UU.)

- Corporación IMPAK (EE. UU.)

- Nordic Paper (Noruega/Suecia)

- Compañía papelera Twin Rivers (EE. UU.)

- Dou Yee Enterprises Singapur (Singapur)

- Circuitos de acción (EE. UU.)

- ELECTROTEK STATIC CONTROLS PVT. LTD. (India)

- STATICO (EE. UU.)

- Paquete Maco (EE. UU.)

- Edco Supply Corporation (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.