Global Molecular Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.80 Billion

USD

70.05 Billion

2024

2032

USD

25.80 Billion

USD

70.05 Billion

2024

2032

| 2025 –2032 | |

| USD 25.80 Billion | |

| USD 70.05 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico molecular por productos (reactivos y kits, instrumentos, servicios y software), tecnología (espectrometría de masas (EM), electroforesis capilar, secuenciación de nueva generación (NGS), chips y microarrays, métodos basados en la reacción en cadena de la polimerasa (PCR), citogenética, hibridación in situ (ISH o FISH), imagen molecular y otros), aplicación (oncología, farmacogenómica, microbiología, pruebas prenatales, tipificación de tejidos, análisis de sangre, enfermedades cardiovasculares, enfermedades neurológicas, enfermedades infecciosas y otras), usuario final (hospitales, laboratorios clínicos e instituciones académicas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de diagnóstico molecular

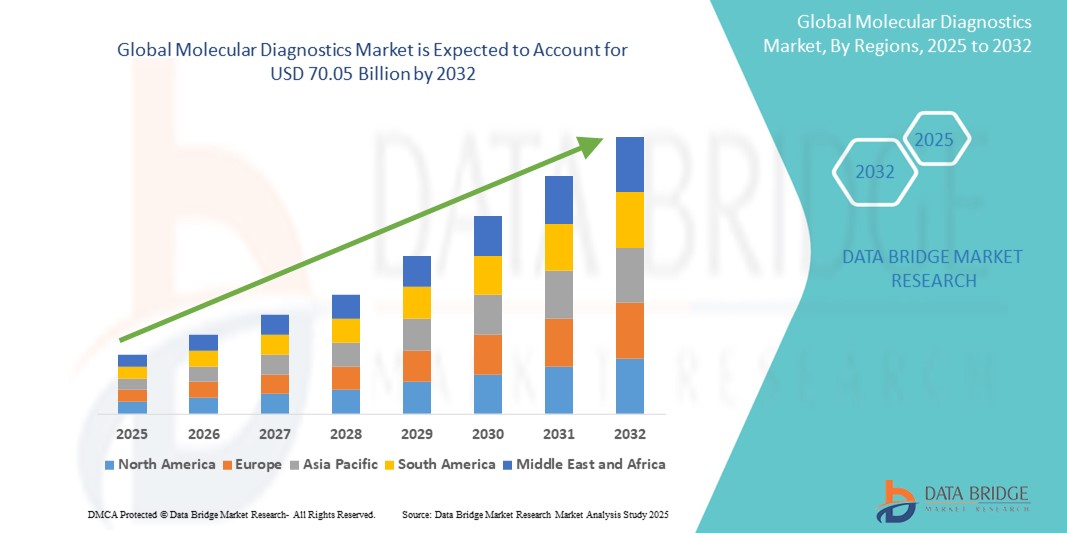

- El mercado mundial de diagnóstico molecular se valoró en 25.800 millones de dólares en 2024 y se espera que alcance los 70.050 millones de dólares en 2032.

- Durante el período de previsión de 2025 a 2032, se estima que el mercado crecerá a una tasa de crecimiento anual compuesta (TCAC) del 13,30%, impulsado principalmente por el elevado uso de la PCR.

- Este crecimiento se debe a factores como la precisión, la sensibilidad y la rapidez de respuesta.

Análisis del mercado de diagnóstico molecular

- El diagnóstico molecular se refiere a un campo de las pruebas médicas que utiliza técnicas de biología molecular, como la PCR y la NGS, para detectar y monitorizar enfermedades, identificar predisposiciones genéticas y guiar terapias dirigidas; se aplica ampliamente en la atención sanitaria, los laboratorios clínicos y la investigación.

- El crecimiento del mercado está impulsado por la creciente prevalencia de enfermedades infecciosas y afecciones crónicas, la mayor demanda de medicina personalizada y la creciente adopción de tecnologías de diagnóstico avanzadas como la PCR en tiempo real y la secuenciación de próxima generación.

- El mercado está evolucionando gracias a las innovaciones tecnológicas en plataformas automatizadas, la integración de la IA y el aprendizaje automático para la interpretación de resultados, y el desarrollo de dispositivos de diagnóstico portátiles en el punto de atención que mejoran la velocidad, la precisión y la accesibilidad.

- Por ejemplo, empresas como Roche y Thermo Fisher Scientific están aprovechando las tecnologías digitales y la automatización para ofrecer soluciones de diagnóstico molecular más rápidas y precisas, adaptadas a las necesidades clínicas y de laboratorio.

- Se prevé que el mercado de diagnósticos moleculares experimente un crecimiento sostenido, impulsado por los continuos avances en genómica, la expansión de la infraestructura sanitaria y el aumento de la inversión en la detección precoz de enfermedades y las iniciativas de medicina de precisión.

Alcance del informe y segmentación del mercado de diagnóstico molecular

|

Atributos |

Información clave del mercado de diagnóstico molecular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico molecular

“Aumento en la adopción de técnicas de biopsia líquida”

- Una de las tendencias más destacadas en el mercado mundial de diagnóstico molecular es la creciente adopción de técnicas de biopsia líquida .

- Esta tendencia viene impulsada por la creciente demanda de métodos de diagnóstico no invasivos, la necesidad de monitorizar en tiempo real la progresión de la enfermedad y el creciente énfasis en las estrategias de tratamiento personalizadas, especialmente en oncología.

- Por ejemplo, empresas como Guardant Health y Biocept están desarrollando tecnologías de biopsia líquida que analizan el ADN tumoral circulante (ADNtc) y otros biomarcadores para permitir la detección temprana del cáncer y la selección de la terapia.

- La continua tendencia hacia los procedimientos mínimamente invasivos, junto con las mejoras tecnológicas en la detección de biomarcadores y el análisis genómico, está acelerando la integración de la biopsia líquida en la práctica clínica habitual.

- A medida que los sistemas de salud se centran en la medicina de precisión, el diagnóstico precoz y la mejora de los resultados para los pacientes, se espera que la biopsia líquida desempeñe un papel transformador en la ampliación del acceso a diagnósticos oportunos, precisos y personalizados en diversas áreas de enfermedades.

Dinámica del mercado de diagnóstico molecular

Conductor

“Aumento de la población anciana”

- El creciente envejecimiento de la población es un factor clave para el crecimiento del mercado mundial de diagnóstico molecular.

- Este cambio demográfico está contribuyendo a una mayor incidencia de enfermedades relacionadas con la edad, como el cáncer, los trastornos cardiovasculares y las afecciones neurodegenerativas, lo que impulsa la demanda de soluciones de diagnóstico precoces y precisas.

- A medida que la población envejece y requiere un seguimiento de la salud más frecuente y una atención personalizada, el diagnóstico molecular ofrece opciones de pruebas no invasivas, rápidas y precisas, idóneas para el control de enfermedades crónicas y la atención sanitaria preventiva.

- Beneficios como la detección temprana, la orientación de terapias dirigidas y el seguimiento de enfermedades en tiempo real están convirtiendo el diagnóstico molecular en una herramienta esencial en las estrategias de atención a las personas mayores en todos los sistemas de salud.

- Los proveedores de soluciones de diagnóstico están respondiendo desarrollando plataformas fáciles de usar y mínimamente invasivas, adaptadas a las necesidades de los pacientes de edad avanzada, y ampliando el acceso mediante pruebas a domicilio e integración de la telemedicina.

Por ejemplo,

- Roche y Abbott están desarrollando herramientas de análisis molecular para la detección precoz del cáncer y las enfermedades infecciosas, atendiendo específicamente a las necesidades diagnósticas de las personas mayores.

- Thermo Fisher Scientific está mejorando sus plataformas genómicas para respaldar diagnósticos personalizados de riesgos genéticos relacionados con la edad.

- A medida que la población mundial continúa envejeciendo y las prioridades de atención médica se orientan hacia la prevención y la atención personalizada, se espera que el papel del diagnóstico molecular se expanda significativamente para respaldar los resultados de salud a largo plazo de los adultos mayores.

Oportunidad

“Aumento de la demanda de diagnósticos moleculares en el punto de atención”

- La creciente demanda de diagnósticos moleculares en entornos de atención primaria (POC) representa una importante oportunidad para el mercado de diagnósticos moleculares. Al permitir pruebas rápidas in situ, los diagnósticos POC mejoran la accesibilidad, la velocidad y la toma de decisiones clínicas en tiempo real.

- Los avances en tecnologías portátiles, formatos de análisis fáciles de usar y sistemas integrados de análisis de muestras están capacitando a los proveedores de atención médica para brindar información diagnóstica inmediata en entornos como clínicas, salas de emergencia y ubicaciones remotas.

- Se están aprovechando características como el diseño compacto, los mínimos requisitos de muestra y los flujos de trabajo automatizados para agilizar el diagnóstico y el inicio del tratamiento, especialmente en el manejo de enfermedades infecciosas y el seguimiento de enfermedades crónicas.

Por ejemplo,

- Las plataformas GeneXpert de Cepheid e ID NOW de Abbott se utilizan ampliamente en entornos sanitarios descentralizados para realizar pruebas moleculares rápidas y precisas.

- bioMérieux está desarrollando sistemas moleculares compactos destinados a agilizar los diagnósticos en atención de urgencias y entornos con recursos limitados .

- A medida que los sistemas sanitarios mundiales se esfuerzan por mejorar los resultados de los pacientes, reducir los retrasos en el diagnóstico y ampliar el acceso a una atención de calidad, la continua evolución de los diagnósticos moleculares en el punto de atención está a punto de generar nuevas oportunidades tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

“Aumento de las aprobaciones regulatorias”

- El creciente número de aprobaciones regulatorias y requisitos de cumplimiento supone un desafío importante para el mercado del diagnóstico molecular. Si bien las aprobaciones son esenciales para garantizar la seguridad y la eficacia, la complejidad y la variabilidad de los procesos regulatorios globales pueden ralentizar el desarrollo de productos y su entrada en el mercado.

- Este desafío es particularmente pronunciado para las empresas que buscan lanzar tecnologías de diagnóstico innovadoras en múltiples regiones, ya que deben sortear diferentes estándares, documentación y plazos de aprobación.

- Los largos procesos de aprobación pueden retrasar la disponibilidad de herramientas de diagnóstico críticas, aumentar los costes de desarrollo y crear barreras para los actores más pequeños o emergentes del mercado.

Por ejemplo,

- Las empresas emergentes a menudo se enfrentan a plazos prolongados al buscar la aprobación de la FDA o la marca CE para nuevos ensayos moleculares, lo que puede obstaculizar las estrategias de comercialización.

- Sin vías regulatorias simplificadas y armonización internacional, el mercado de diagnósticos moleculares podría sufrir retrasos en la implantación de innovaciones, lo que limitaría el acceso oportuno a diagnósticos avanzados e impactaría en los resultados de la atención al paciente.

Alcance del mercado de diagnóstico molecular

El mercado está segmentado en función de los productos, la tecnología, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por productos |

|

|

Por la tecnología |

|

|

Mediante solicitud |

|

|

Por usuario final

|

|

Análisis regional del mercado de diagnóstico molecular

“ América del Norte es la región dominante en el mercado de diagnóstico molecular ”

- América del Norte domina el mercado de diagnósticos moleculares , impulsado por el aumento del gasto sanitario, las instalaciones sanitarias avanzadas y un sistema de salud consolidado que apoya la innovación y la accesibilidad.

- Estados Unidos ostenta una cuota de mercado significativa debido a su elevado gasto sanitario per cápita, el gran número de instituciones de investigación y empresas biotecnológicas, y la amplia concienciación de los consumidores sobre la importancia de la detección precoz de enfermedades y la medicina personalizada.

- Las empresas líderes en Norteamérica continúan innovando con plataformas de diagnóstico de última generación, integrando inteligencia artificial, avances en biología molecular y tecnologías en la nube. Esto ha dado como resultado soluciones de diagnóstico más eficientes, escalables y precisas que mejoran los resultados para los pacientes y la prestación de servicios de salud.

- Gracias a su sólida infraestructura, una población envejecida y una creciente demanda de los consumidores por una atención médica de precisión, se espera que Norteamérica mantenga su posición como el mercado más grande y avanzado para el diagnóstico molecular durante todo el período de pronóstico de 2025 a 2032.

“ Se prevé que Asia-Pacífico registre la mayor tasa de crecimiento ”

- Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en el mercado de diagnósticos moleculares , impulsado por rápidos cambios demográficos, el envejecimiento de la población y la creciente prevalencia de enfermedades como el cáncer y las afecciones infecciosas.

- Países como China, India y Japón lideran el crecimiento regional gracias a la expansión de su infraestructura sanitaria, las iniciativas gubernamentales para mejorar el acceso a la atención médica y la creciente concienciación sobre la detección precoz de enfermedades.

- La región también está experimentando avances significativos en tecnología sanitaria, como la telemedicina, la genómica y el diagnóstico móvil, lo que impulsa la demanda de herramientas de diagnóstico molecular avanzadas capaces de gestionar grandes volúmenes de pacientes y ofrecer pruebas precisas y rentables.

- Con la creciente digitalización de la atención médica, el apoyo gubernamental a los avances biotecnológicos y la adopción cada vez mayor de la medicina personalizada, Asia-Pacífico se posiciona como el mercado regional de mayor crecimiento para el diagnóstico molecular. A medida que los sistemas de salud continúan evolucionando, Asia-Pacífico seguirá expandiendo su cuota de mercado entre 2025 y 2032, convirtiéndose en un centro neurálgico para la innovación y la adopción del diagnóstico molecular.

Cuota de mercado de diagnóstico molecular

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- F. Hoffmann-La Roche Ltd (Suiza)

- Hologic, Inc. (EE. UU.)

- bioMérieux SA (Francia)

- Laboratorios Abbott (EE. UU.)

- QIAGEN NV (Países Bajos)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Siemens AG (Alemania)

- Corporación Danaher (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Becton, Dickinson and Company (BD) (EE. UU.)

- DiaSorin SpA (Italia)

- Grifols, SA (España)

- QuidelOrtho Corporation (EE. UU.)

- Firmas genéticas limitadas (Australia)

- MDxHealth SA (Bélgica)

- Corporación de Ciencias Exactas (EE. UU.)

- Grupo Biocartis NV (Bélgica)

- TBG Diagnostics Limited (Australia)

- GenMark Diagnostics, Inc. (EE. UU.)

- Corporación Luminex (EE. UU.)

- HTG Molecular Diagnostics, Inc. (EE. UU.)

- Diagnóstico Vela (Singapur)

- Amoy Diagnostics Co., Ltd. (China)

- Molbio Diagnostics Pvt. Ltd. (India)

- geneOmbio Technologies Pvt. Ltd. (India)

Últimos avances en el mercado global de diagnóstico molecular

- En 2021, Roche completó la adquisición de TIB Molbiol Group. TIB Molbiol Group cuenta con aproximadamente 45 ensayos con marcado CE-IVD para el diagnóstico de enfermedades genéticas hereditarias, enfermedades infecciosas, medicina de trasplantes y pruebas hematológicas.

- En 2020, Roche Diagnostics India lanzó los sistemas Cobas 8800 y Cobas 6800 en el Instituto Nacional de Cólera y Enfermedades Entéricas de Calcuta para apoyar las pruebas de diagnóstico del SARS-CoV-2. Los sistemas Roche Cobas 6800/8800 ofrecen resultados en tres horas y media, lo que permite una mayor eficiencia operativa, flexibilidad y una rápida obtención de resultados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS DE VOLUMEN DE VENTAS

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS DE LA BASE INSTALADA

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA ATENCIÓN MÉDICA

16.1 GASTO EN ATENCIÓN MÉDICA

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIACIÓN

16.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

16,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

16.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR PRODUCTOS Y SERVICIOS

17.1 GENERALIDADES

17.2 PRODUCTO

17.2.1 INSTRUMENTOS

17.2.1.1. POR TIPO

17.2.1.1.1. TOTALMENTE AUTOMATIZADO

17.2.1.1.2. SEMIAUTOMATIZADO

17.2.1.1.3. MANUAL

17.2.1.2. POR MODALIDAD

17.2.1.2.1. PORTÁTIL

17.2.1.2.2. INDEPENDIENTE

17.2.1.2.3. ENCIMERA

17.2.2 REACTIVOS Y KITS

17.2.2.1. KITS

17.2.2.1.1. KITS DE EXTRACCIÓN Y PURIFICACIÓN DE ADN

17.2.2.1.1.1 KITS MINIPREP Y MAXIPREP DE PLASMID

17.2.2.1.1.2 KITS DE PURIFICACIÓN DE PLÁSMIDOS

17.2.2.1.1.3 KITS DE PURIFICACIÓN DE PCR

17.2.2.1.1.4 KITS DE PURIFICACIÓN DE ADN GENÓMICO

17.2.2.1.1.5 OTROS

17.2.2.1.2. ARNI Y REACTIVOS DE ARN

17.2.2.1.3. KITS DE PURIFICACIÓN DE ÁCIDOS NUCLEICOS

17.2.2.1.4. KITS, AMORTIGUADORES Y REACTIVOS PARA LA SÍNTESIS DE ÁCIDOS NUCLEICOS

17.2.2.1.5. KITS DE VPH

17.2.2.1.6. KITS DE TUBERCULOSIS

17.2.2.1.7. KITS DE AGOTAMIENTO

17.2.2.1.8. OTROS

17.2.2.2. JUEGOS Y PANELES DE CONTROL DE CALIDAD

17.2.2.2.1. PANEL DE CONTROL

17.2.2.2.1.1 PANEL DE CONTROL VAGINAL MULTIPLEX

17.2.2.2.1.2 PANEL DE CONTROL DEL VIRUS DEL PAPILOMA HUMANO (VPH)

17.2.2.2.1.3 PANEL DE CONTROL DE CANDIDA VAGINITIS/TRICHOMONAS VAGINALIS (CV/TV)

17.2.2.2.1.4 PANEL DE CONTROL CT/NG

17.2.2.2.1.5 PANEL DE CONTROL DE LA VAGINOSIS BACTERIANA (VB)

17.2.2.2.1.6 CONTROL DE LA CELULARIDAD

17.2.2.2.1.7 PANEL DE CONTROL RESPIRATORIO

17.2.2.2.1.8 PANEL DE CONTROL GRIPE/RSV/SARS-COV-2

17.2.2.2.1.8.1. PANEL DE CONTROL NXG

17.2.2.2.1.8.2. PANEL DE CONTROL COMPLETO

17.2.2.2.1.8.3. OTROS

17.2.2.2.1.9 PANEL MPN

17.2.2.2.1.10 PANEL AML

17.2.2.2.1.11 PANEL DE CONTROL DE CALIDAD

17.2.2.2.1.12 TODO EL PANEL

17.2.2.2.1.13 PANEL DE VERIFICACIÓN

17.2.2.2.1.14 OTROS

17.2.2.3. KIT DE DETECCIÓN DE MUTACIONES

17.2.2.3.1. Kit de PCR KRAS

17.2.2.3.2. KIT EGFR

17.2.2.3.3. KIT DE MUTACIÓN BRAF

17.2.2.3.4. KIT AML1-ETO

17.2.2.3.5. KIT DE MUTACIÓN NRAS

17.2.2.3.6. KIT DE CALDER

17.2.2.3.7. DETECCIÓN DE MUTACIONES FLT3

17.2.2.3.8. KIT DE DETECCIÓN DE MUTACIONES C-KIT

17.2.2.3.9. KIT DE DETECCIÓN DE METILACIÓN MGMT

17.2.2.3.10. Kit CBFB-MYH11

17.2.2.3.11. KIT DE DETECCIÓN DE FUSIONES GENÉTICAS

17.2.2.3.12. OTROS KITS Y ENSAYOS

17.2.2.4. ENZIMAS

17.2.2.4.1. POLIMERASES

17.2.2.4.2. LIGASAS

17.2.2.4.3. ENDONUCLESAS DE RESTRICCIÓN

17.2.2.4.4. TRANSCRIPTASAS INVERSAS

17.2.2.4.5. FOSFATASAS

17.2.2.4.6. PROTEASAS Y PROTEINASAS

17.2.2.4.7. ESCALERAS DE ADN

17.2.2.4.8. OTRAS ENZIMAS

17.2.2.5. BÚFERES

17.2.2.6. CEBADORES

17.2.2.7. OTROS

17.3 SOFTWARE Y SERVICIOS

17.3.1 SERVICIOS

17.3.1.1. SERVICIOS DE REPARACIÓN DE INSTRUMENTOS

17.3.1.1.1. SERVICIOS DE REPARACIÓN IN SITU

17.3.1.1.2. SERVICIOS DE REPARACIÓN FUERA DE LAS INSTALACIONES

17.3.1.2. SERVICIOS DE FORMACIÓN

17.3.1.2.1. DIAGNÓSTICO MOLECULAR BASADO EN PCR

17.3.1.2.2. INMUNOHISTOQUÍMICA (IHC)

17.3.1.2.3. PRUEBA DE CARGA VIRAL

17.3.1.2.4. PERFILADO CROMOSÓMICO INTERFACIAL (ICP)

17.3.1.2.5. OTROS

17.3.1.3. SERVICIOS DE CUMPLIMIENTO

17.3.1.3.1. SERVICIOS DE IQ/OQ Y PM/OQ

17.3.1.3.2. SERVICIOS DE INSTALACIÓN

17.3.1.3.3. SERVICIOS DE VALIDACIÓN

17.3.1.3.4. OTROS SERVICIOS

17.3.1.4. SERVICIOS DE AUTOMATIZACIÓN ESCALABLES

17.3.1.4.1. AUTOMATIZACIÓN PARA EL ANÁLISIS DE ALTO CONTENIDO (HCS)

17.3.1.4.2. AUTOMATIZACIÓN PARA ENSAYOS DE ALTO RENDIMIENTO BASADOS EN PLACAS

17.3.1.4.3. AUTOMATIZACIÓN PARA EL ANÁLISIS DE CLONES DE ALTO RENDIMIENTO

17.3.1.5. SERVICIOS DE CALIBRACIÓN

17.3.1.6. SERVICIOS DE MANTENIMIENTO

17.3.1.7. SERVICIOS DE TRASLADO DE INSTRUMENTOS

17.3.1.7.1. RECERTIFICACIÓN DE PLACAS

17.3.1.7.2. PIEZAS APROBADAS POR LA FÁBRICA

17.3.1.7.3. EVALUACIÓN DEL DESEMPEÑO DEL INSTRUMENTO

17.3.1.7.4. OTROS SERVICIOS

17.3.1.8. PERSONALIZACIÓN DEL HARDWARE

17.3.1.9. SERVICIOS DE GARANTÍA DEL DESEMPEÑO

17.3.1.10. SERVICIOS DE DISEÑO Y DESARROLLO

17.3.1.11. SOLUCIONES PARA LA CADENA DE SUMINISTRO

17.3.1.12. SERVICIOS DE INVESTIGACIÓN CLÍNICA

17.3.1.13. OTROS SERVICIOS

17.3.2 SOFTWARE

17.3.2.1. POR TIPO

17.3.2.1.1. INTEGRADO

17.3.2.1.2. INDEPENDIENTE

17.3.2.2. POR DESPLIEGUE

17.3.2.2.1. BASES EN LA NUBE

17.3.2.2.2. EN LAS INSTALACIONES

17.3.2.2.3. HÍBRIDO

18 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR TECNOLOGÍA

18.1 GENERALIDADES

18.2 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

18.2.1 POR TIPO

18.2.1.1. PCR EN TIEMPO REAL

18.2.1.2. PCR DIGITAL

18.2.1.3. PCR con transcriptasa inversa

18.2.1.4. PCR FLUORESCENTE CUANTITATIVA

18.2.1.5. PCR en frío

18.2.1.6. OTROS

18.2.2 POR PRODUCTOS Y SERVICIOS

18.2.2.1. PRODUCTO

18.2.2.2. SERVICIOS Y SOFTWARE

18.3 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

18.3.1 POR PRODUCTOS Y SERVICIOS

18.3.1.1. PRODUCTO

18.3.1.2. SERVICIOS Y SOFTWARE

18.4 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

18.4.1 POR PRODUCTOS Y SERVICIOS

18.4.1.1. PRODUCTO

18.4.1.2. SERVICIOS Y SOFTWARE

18.5 CITOGENÉTICA

18.5.1 POR PRODUCTOS Y SERVICIOS

18.5.1.1. PRODUCTO

18.5.1.2. SERVICIOS Y SOFTWARE

18.6 ELECTROFORESIS CAPILAR

18.6.1 POR PRODUCTOS Y SERVICIOS

18.6.1.1. PRODUCTO

18.6.1.2. SERVICIOS Y SOFTWARE

18.7 HIBRIDACIÓN IN SITU (ISH O FISH)

18.7.1 POR PRODUCTOS Y SERVICIOS

18.7.1.1. PRODUCTO

18.7.1.2. SERVICIOS Y SOFTWARE

18.8 IMAGEN MOLECULAR

18.8.1 POR TIPO

18.8.1.1. IMAGEN ÓPTICA

18.8.1.2. FDG-PET

18.8.1.3. OTROS

18.8.2 POR PRODUCTOS Y SERVICIOS

18.8.2.1. PRODUCTO

18.8.2.2. SERVICIOS Y SOFTWARE

18.9 ESPECTROMETRÍA DE MASAS (EM)

18.9.1 POR PRODUCTOS Y SERVICIOS

18.9.1.1. PRODUCTO

18.9.1.2. SERVICIOS Y SOFTWARE

18.1 CHIPS Y MICROARRICES

18.10.1 POR PRODUCTOS Y SERVICIOS

18.10.1.1. PRODUCTO

18.10.1.2. SERVICIOS Y SOFTWARE

18.11 OTROS

19 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR APLICACIÓN

19.1 GENERALIDADES

19.2 PRUEBAS ONCOLÓGICAS

19.2.1 ONCOLOGÍA, POR TIPO DE CÁNCER

19.2.1.1. CÁNCER DE MAMA

19.2.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.1.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.1.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.1.2. CÁNCER COLORRECTAL

19.2.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.1.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.1.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.1.3. CÁNCER DE PULMÓN

19.2.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.1.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.1.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.1.4. CÁNCER DE PRÓSTATA

19.2.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.1.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.1.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.1.5. OTROS

19.2.2 ONCOLOGÍA, MEDIANTE TECNOLOGÍA

19.2.2.1. REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.2.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.2. TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.2.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.3. SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.2.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.3.3. COSTO PROMEDIO DE LA PRUEBA (USD)

19.2.2.4. CITOGENÉTICA

19.2.2.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.5. ELECTROFORESIS CAPILAR

19.2.2.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.6. HIBRIDACIÓN IN SITU (ISH O FISH)

19.2.2.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.7. IMAGEN MOLECULAR

19.2.2.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.8. ESPECTROMETRÍA DE MASAS (EM)

19.2.2.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.9. CHIPS Y MICROARRICES

19.2.2.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.2.2.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.2.2.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.2.2.10. OTROS

19.3 FARMACOGENÓMICA

19.3.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.3.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.3.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.3.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.4 CITOGENÉTICA

19.3.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.5 ELECTROFORESIS CAPILAR

19.3.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.3.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.7 IMAGEN MOLECULAR

19.3.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.8 ESPECTROMETRÍA DE MASAS (EM)

19.3.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.9 CHIPS Y MICROARRICES

19.3.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.3.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.3.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.3.10 OTROS

19.4 MICROBIOLOGÍA

19.4.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.4.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.4.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.4.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.4 CITOGENÉTICA

19.4.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.5 ELECTROFORESIS CAPILAR

19.4.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.4.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.7 IMAGEN MOLECULAR

19.4.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.8 ESPECTROMETRÍA DE MASAS (EM)

19.4.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.9 CHIPS Y MICROARRICES

19.4.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.4.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.4.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.4.10 OTROS

19.5 PRUEBAS PRENATALES

19.5.1 ANEMIA FALCIFORME

19.5.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.5.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.5.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.5.2 FIBROSIS QUÍSTICA

19.5.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.5.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.5.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.5.3 ENFERMEDAD DE TAY-SACHS

19.5.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.5.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.5.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.5.4 OTROS

19.6 PRUEBA DE TIPIFICACIÓN DE TEJIDOS

19.6.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.6.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.6.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.6.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.4 CITOGENÉTICA

19.6.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.5 ELECTROFORESIS CAPILAR

19.6.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.6.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.7 IMAGEN MOLECULAR

19.6.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.8 ESPECTROMETRÍA DE MASAS (EM)

19.6.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.9 CHIPS Y MICROARRICES

19.6.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.6.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.6.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.6.10 OTROS

19.7 ANÁLISIS DE SANGRE

19.7.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.7.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.7.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.7.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.4 CITOGENÉTICA

19.7.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.5 ELECTROFORESIS CAPILAR

19.7.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.7.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.7 IMAGEN MOLECULAR

19.7.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.8 ESPECTROMETRÍA DE MASAS (EM)

19.7.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.9 CHIPS Y MICROARRICES

19.7.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.7.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.7.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.7.10 OTROS

19.8 PRUEBAS DE ENFERMEDADES CARDIOVASCULARES

19.8.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.8.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.8.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.8.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.4 CITOGENÉTICA

19.8.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.5 ELECTROFORESIS CAPILAR

19.8.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.8.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.7 IMAGEN MOLECULAR

19.8.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.8 ESPECTROMETRÍA DE MASAS (EM)

19.8.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.9 CHIPS Y MICROARRICES

19.8.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.8.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.8.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.8.10 OTROS

19.9 PRUEBAS DE ENFERMEDADES NEUROLÓGICAS

19.9.1 REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.9.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.2 TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.9.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.3 SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.9.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.4 CITOGENÉTICA

19.9.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.5 ELECTROFORESIS CAPILAR

19.9.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.6 HIBRIDACIÓN IN SITU (ISH O FISH)

19.9.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.7 IMAGEN MOLECULAR

19.9.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.8 ESPECTROMETRÍA DE MASAS (EM)

19.9.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.9 CHIPS Y MICROARRICES

19.9.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.9.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.9.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.9.10 OTROS

19.1 PRUEBAS DE ENFERMEDADES INFECCIOSAS

19.10.1 POR TIPO

19.10.1.1. COVID-19

19.10.1.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.2. HEPATITIS

19.10.1.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.3. VIH

19.10.1.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.4. CT/NG

19.10.1.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.5. HAI

19.10.1.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.6. VPH

19.10.1.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.7. TUBERCULOSIS

19.10.1.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.8. GRIPE

19.10.1.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.1.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.9. ENFERMEDADES TRANSMITIDAS POR VECTORES

19.10.1.9.1. MALERIA

19.10.1.9.1.1 VALOR DE MERCADO (MILLONES DE USD)

19.10.1.9.1.2 VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.9.1.3 COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.9.2. DENGUE

19.10.1.9.2.1 VALOR DE MERCADO (MILLONES DE USD)

19.10.1.9.2.2 VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.9.2.3 COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.9.3. VIRUS DEL ZIKA

19.10.1.9.3.1 VALOR DE MERCADO (MILLONES DE USD)

19.10.1.9.3.2 VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.1.9.3.3 COSTE MEDIO DE LA PRUEBA (USD)

19.10.1.9.4. OTROS

19.10.2 POR TECNOLOGÍA

19.10.2.1. REACCIÓN EN CADENA DE LA POLIMERASA (PCR)

19.10.2.1.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.1.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.1.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.2. TECNOLOGÍA DE AMPLIFICACIÓN ISOTÉRMICA DE ÁCIDOS NUCLEICOS (INAAT)

19.10.2.2.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.2.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.2.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.3. SECUENCIACIÓN DE PRÓXIMA GENERACIÓN (NGS)

19.10.2.3.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.3.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.3.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.4. CITOGENÉTICA

19.10.2.4.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.4.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.4.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.5. ELECTROFORESIS CAPILAR

19.10.2.5.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.5.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.5.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.6. HIBRIDACIÓN IN SITU (ISH O FISH)

19.10.2.6.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.6.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.6.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.7. IMAGEN MOLECULAR

19.10.2.7.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.7.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.7.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.8. ESPECTROMETRÍA DE MASAS (EM)

19.10.2.8.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.8.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.8.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.9. CHIPS Y MICROARRICES

19.10.2.9.1. VALOR DE MERCADO (MILLONES DE USD)

19.10.2.9.2. VOLUMEN DE MERCADO (NÚMERO DE PRUEBAS)

19.10.2.9.3. COSTE MEDIO DE LA PRUEBA (USD)

19.10.2.10. OTROS

19.11 OTROS

20 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR CENTRO DE PRUEBAS

20.1 GENERALIDADES

20.2 BASADO EN LABORATORIO

20.3 PRUEBAS EN EL PUNTO DE ATENCIÓN

21 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR USUARIO FINAL

21.1 GENERALIDADES

21.2 LABORATORIOS CENTRALES DE HOSPITALES

21.3 HOSPITALES ALTERNATIVOS

21.3.1 CLÍNICAS

21.3.2 LABORATORIOS DE REFERENCIA

21.3.3 CENTROS DE DIAGNÓSTICO

21.3.4 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

21.3.5 OTROS

21.4 CENTROS DE PRUEBA DESCENTRALIZADOS

21.4.1 LABORATORIOS CLÍNICOS DESCENTRALIZADOS

21.4.2 FARMACIAS

21.4.3 ENTORNO DE ATENCIÓN DOMICILIARIA

21,5 OTROS

22 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR CANAL DE DISTRIBUCIÓN

22.1 GENERALIDADES

22.2 LICITACIONES DIRECTAS

22,3 VENTAS MINORISTAS

22.3.1 VENTAS ONLINE

22.3.2 VENTAS FUERA DE LÍNEA

22,4 OTROS

23 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, POR PAÍS

MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.1 NORTEAMÉRICA

23.1.1 EE. UU.

23.1.2 CANADÁ

23.1.3 MÉXICO

23.2 EUROPA

23.2.1 ALEMANIA

23.2.2 FRANCIA

23.2.3 Reino Unido

23.2.4 ITALIA

23.2.5 ESPAÑA

23.2.6 RUSIA

23.2.7 TURQUÍA

23.2.8 BÉLGICA

23.2.9 PAÍSES BAJOS

23.2.10 SUIZA

23.2.11 RESTO DE EUROPA

23.3 ASIA-PACÍFICO

23.3.1 JAPÓN

23.3.2 CHINA

23.3.3 COREA DEL SUR

23.3.4 INDIA

23.3.5 AUSTRALIA

23.3.6 SINGAPUR

23.3.7 TAILANDIA

23.3.8 MALASIA

23.3.9 INDONESIA

23.3.10 FILIPINAS

23.3.11 RESTO DE ASIA-PACÍFICO

23.4 SUDAMÉRICA

23.4.1 BRASIL

23.4.2 ARGENTINA

23.4.3 PERÚ

23.4.4 CHILE

23.4.5 COLOMBIA

23.4.6 VENEZUELA

23.4.7 RESTO DE SUDAMÉRICA

23.5 ORIENTE MEDIO Y ÁFRICA

23.5.1 SUDÁFRICA

23.5.2 ARABIA SAUDITA

23.5.3 Emiratos Árabes Unidos

23.5.4 EGIPTO

23.5.5 ISRAEL

23.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

23.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

24 MERCADO MUNDIAL DE TRATAMIENTO DE ENFERMEDADES RESPIRATORIAS EN CERDOS Y AVES DE CORRAL: PANORAMA EMPRESARIAL

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

24.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

24.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

24.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

24.5 FUSIONES Y ADQUISICIONES

24.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

24.7 EXPANSIONES

24.8 CAMBIOS REGULATORIOS

24.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

25.2 FUSIONES Y ADQUISICIONES

25.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.4 EXPANSIONES

25.5 CAMBIOS REGULATORIOS

25.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR: ANÁLISIS FODA Y DBMR

27 MERCADO MUNDIAL DE DIAGNÓSTICO MOLECULAR, PERFIL DE LA EMPRESA

27.1 ABBOTT

27.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 CARTERA DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 SIEMENS HEALTHCARE PRIVATE LIMITED

27.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 CARTERA DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 THERMO FISHER SCIENTIFIC INC.

27.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 CARTERA DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 BD

27.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 CARTERA DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 BIOMÉRIEUX SA

27.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 CARTERA DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 CORPORACIÓN DANAHER

27.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 CARTERA DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 HOLOGIC, INC.

27.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 CARTERA DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 MYRIAD GENETICS, INC.

27.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 CARTERA DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 QIAGEN

27.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 CARTERA DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 AGILENT TECHNOLOGIES, INC.

27.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 CARTERA DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 CORPORACIÓN QUIDEL.

27.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 CARTERA DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 LABORATORIOS BIO-RAD, INC.

27.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 CARTERA DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 ILLUMINA, INC.

27.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 CARTERA DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 IMMUCOR (WERFEN, SA)

27.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 CARTERA DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 DIASORIN SPA

27.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 CARTERA DE PRODUCTOS

27.15.5 DESARROLLOS RECIENTES

27.16 BIOSENSOR SD

27.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 CARTERA DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 F. HOFFMANN-LA ROCHE LTD

27.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 CARTERA DE PRODUCTOS

27.17.5 DESARROLLOS RECIENTES

27.18 DIAGNÓSTICO GENEPATH

27.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 CARTERA DE PRODUCTOS

27.18.5 DESARROLLOS RECIENTES

27.19 CORPORACIÓN DE CIENCIAS EXACTAS

27.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 CARTERA DE PRODUCTOS

27.19.5 DESARROLLOS RECIENTES

27.2 SALUD GUARDIANA

27.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 CARTERA DE PRODUCTOS

27.20.5 DESARROLLOS RECIENTES

27.21 REVVITY INC.

27.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 CARTERA DE PRODUCTOS

27.21.5 DESARROLLOS RECIENTES

27.22 CARIS CIENCIAS DE LA VIDA.

27.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 CARTERA DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 LABORATORIOS RANDOX LTD.

27.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 CARTERA DE PRODUCTOS

27.23.5 DESARROLLOS RECIENTES

27.24 DAAN GENE CO., LTD.

27.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 CARTERA DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 JIANGSU MACRO & MICRO-TEST MED-TECH CO., LTD.

27.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 CARTERA DE PRODUCTOS

27.25.5 DESARROLLOS RECIENTES

27.26 GENOBIO PHARMACEUTICAL CO., LTD. (ERA BIOLOGY GROUP)

27.26.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 CARTERA DE PRODUCTOS

27.26.5 DESARROLLOS RECIENTES

27.27 LEPU MEDICAL TECHNOLOGY (BEIJING) CO., LTD.

27.27.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 CARTERA DE PRODUCTOS

27.27.5 DESARROLLOS RECIENTES

27.28 CORPORACIÓN PROMEGA

27.28.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.28.2 ANÁLISIS DE INGRESOS

27.28.3 PRESENCIA GEOGRÁFICA

27.28.4 CARTERA DE PRODUCTOS

27.28.5 DESARROLLOS RECIENTES

27.29 TRIPLEX INTERNATIONAL BIOSCIENCES CO. LTD.

27.29.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.29.2 ANÁLISIS DE INGRESOS

27.29.3 PRESENCIA GEOGRÁFICA

27.29.4 CARTERA DE PRODUCTOS

27.29.5 DESARROLLOS RECIENTES

27,3 MGMED

27.30.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.30.2 ANÁLISIS DE INGRESOS

27.30.3 PRESENCIA GEOGRÁFICA

27.30.4 CARTERA DE PRODUCTOS

27.30.5 DESARROLLOS RECIENTES

27.31 MOLBIO DIAGNOSTICS PVT. LTD.

27.31.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.31.2 ANÁLISIS DE INGRESOS

27.31.3 PRESENCIA GEOGRÁFICA

27.31.4 CARTERA DE PRODUCTOS

27.31.5 DESARROLLOS RECIENTES

27.32 DIAGNÓSTICO GENÓMICO PVT. LTD.

27.32.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.32.2 ANÁLISIS DE INGRESOS

27.32.3 PRESENCIA GEOGRÁFICA

27.32.4 CARTERA DE PRODUCTOS

27.32.5 DESARROLLOS RECIENTES

27.33 DIAGNÓSTICO VELA

27.33.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.33.2 ANÁLISIS DE INGRESOS

27.33.3 PRESENCIA GEOGRÁFICA

27.33.4 CARTERA DE PRODUCTOS

27.33.5 DESARROLLOS RECIENTES

27.34 BIO DE SHANGHAI CHUANGKUN

27.34.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.34.2 ANÁLISIS DE INGRESOS

27.34.3 PRESENCIA GEOGRÁFICA

27.34.4 CARTERA DE PRODUCTOS

27.34.5 DESARROLLOS RECIENTES

27.35 TRANSGEN BIOTECH CO., LTD.

27.35.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.35.2 ANÁLISIS DE INGRESOS

27.35.3 PRESENCIA GEOGRÁFICA

27.35.4 CARTERA DE PRODUCTOS

27.35.5 DESARROLLOS RECIENTES

27.36 NANJING VAZYME BIOTECH CO.,LTD.

27.36.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.36.2 ANÁLISIS DE INGRESOS

27.36.3 PRESENCIA GEOGRÁFICA

27.36.4 CARTERA DE PRODUCTOS

27.36.5 DESARROLLOS RECIENTES

27.37 WUXI NEST BIOTECHNOLOGY CO.,LTD

27.37.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.37.2 ANÁLISIS DE INGRESOS

27.37.3 PRESENCIA GEOGRÁFICA

27.37.4 CARTERA DE PRODUCTOS

27.37.5 DESARROLLOS RECIENTES

27.38 HANGZHOU BIGFISH BIO-TECH CO., LTD.

27.38.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.38.2 ANÁLISIS DE INGRESOS

27.38.3 PRESENCIA GEOGRÁFICA

27.38.4 CARTERA DE PRODUCTOS

27.38.5 DESARROLLOS RECIENTES

27.39 MAGGENOME TECHNOLOGIES PVT. LTD.

27.39.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.39.2 ANÁLISIS DE INGRESOS

27.39.3 PRESENCIA GEOGRÁFICA

27.39.4 CARTERA DE PRODUCTOS

27.39.5 DESARROLLOS RECIENTES

27.4 YANENG BIOSCIENCE (SHENZHEN) CO., LTD.

27.40.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.40.2 ANÁLISIS DE INGRESOS

27.40.3 PRESENCIA GEOGRÁFICA

27.40.4 CARTERA DE PRODUCTOS

27.40.5 DESARROLLOS RECIENTES

27.41 BIOSCIENCIA MERIDIANA

27.41.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.41.2 ANÁLISIS DE INGRESOS

27.41.3 PRESENCIA GEOGRÁFICA

27.41.4 CARTERA DE PRODUCTOS

27.41.5 DESARROLLOS RECIENTES

28 INFORMES RELACIONADOS

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.