Global Mono And Diglycerides And Derivatives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.40 Million

USD

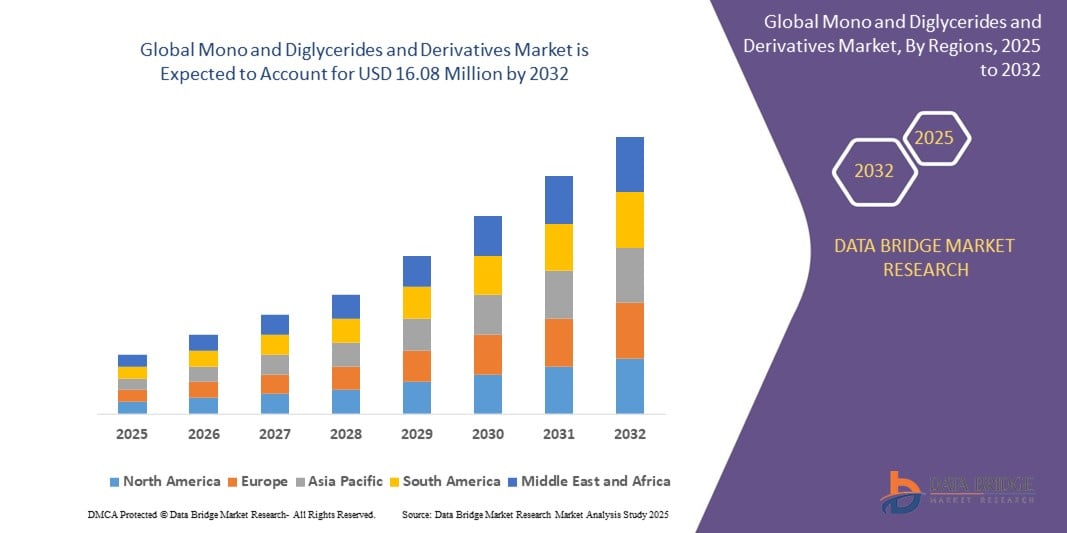

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

Segmentación del mercado global de monoglicéridos y diglicéridos y derivados, por tipo (monoglicéridos y diglicéridos, derivados de monoglicéridos, derivados de ácidos grasos, lecitina y otros), aplicación (panadería y confitería, lácteos , alimentos preparados y otros), origen (animal, vegetal y bioquímicos), grupos hidrófilos (catiónicos, no iónicos, aniónicos y anfotéricos), origen (sintético y natural): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de mono y diglicéridos y derivados?

- El tamaño del mercado global de mono y diglicéridos y derivados se valoró en USD 2,40 millones en 2024 y se espera que alcance los USD 16,08 millones para 2032 , con una CAGR del 26,80% durante el período de pronóstico.

- En el mercado de monoglicéridos, diglicéridos y derivados, los avances tecnológicos optimizan los procesos de producción, garantizando una mayor pureza y funcionalidad de los productos. Esto fomenta aplicaciones generalizadas en los sectores alimentario, farmacéutico y de cuidado personal, beneficiando a los fabricantes con una mayor eficiencia, una mejor calidad de los productos y mayores oportunidades de mercado.

- Por ejemplo, la FDA de EE. UU. regula rigurosamente la seguridad de los emulsionantes, restringiendo su uso a alimentos y bebidas específicos en cantidades precisas. Esta rigurosa supervisión impulsa el mercado nacional de emulsionantes , garantizando el cumplimiento normativo y la confianza del consumidor, a la vez que impulsa la innovación en las formulaciones de productos.

¿Cuáles son las principales conclusiones del mercado de mono y diglicéridos y derivados?

- El aumento de los ingresos disponibles en todo el mundo impulsa la preferencia por alimentos prácticos y placenteros, como productos horneados y comidas preparadas. Los mono y diglicéridos, esenciales para mejorar la textura y la estabilidad, satisfacen las demandas de calidad de los consumidores. Con un mayor poder adquisitivo, los consumidores priorizan los productos premium, lo que impulsa la demanda de mono y diglicéridos en diversos alimentos procesados.

- América del Norte dominó el mercado de mono y diglicéridos y derivados con la mayor participación en los ingresos del 38,4 % en 2024, impulsada por una fuerte demanda de emulsionantes de origen vegetal y de etiqueta limpia e ingredientes alimentarios funcionales.

- Se espera que el mercado de mono y diglicéridos y derivados de Asia-Pacífico crezca a la CAGR más rápida del 22,7 % entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y el mayor consumo de alimentos procesados y de conveniencia.

- El segmento de mono y diglicéridos dominó el mercado con la mayor participación en los ingresos del 41,3 % en 2024, debido a su amplia aplicación como emulsionantes y estabilizadores en panadería, confitería, lácteos y alimentos procesados.

Alcance del informe y segmentación del mercado de mono y diglicéridos y derivados

|

Atributos |

Perspectivas clave del mercado de mono y diglicéridos y derivados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de mono y diglicéridos y derivados?

Demanda de etiquetas limpias e ingredientes funcionales

- Una tendencia importante que impulsa el mercado global de mono y diglicéridos y derivados es la creciente demanda de ingredientes alimentarios de etiqueta limpia, de origen vegetal y multifuncionales. Los consumidores muestran una clara preferencia por emulsionantes sostenibles y mínimamente procesados que mejoran tanto la calidad del producto como sus propiedades saludables, en consonancia con la tendencia global hacia productos alimentarios transparentes y naturales.

- Por ejemplo, Kerry Group (Irlanda) ofrece soluciones de emulsionantes de etiqueta limpia, incluyendo mono y diglicéridos, que satisfacen la creciente demanda de ingredientes naturales, sin OMG y sin alérgenos en los sectores de panadería, lácteos y confitería. De igual manera, DuPont (EE. UU.) se centra en la oferta de mono y diglicéridos de origen vegetal, priorizando un rendimiento funcional y de etiquetado adecuado.

- Los mono y diglicéridos y sus derivados se incorporan cada vez más a los productos alimenticios convencionales, incluidos productos de panadería, alternativas lácteas, postres congelados y alimentos procesados, donde proporcionan una emulsión esencial, mejora de la textura y prolongan la vida útil.

- Este enfoque cambiante en las etiquetas limpias y los beneficios funcionales está transformando el desarrollo de productos, y las empresas están haciendo hincapié en los mono y diglicéridos derivados de plantas y sin grasas trans que se alinean con las expectativas de los consumidores en cuanto a salud, sostenibilidad y transparencia de los ingredientes.

- La demanda de emulsionantes multifuncionales también está impulsando la innovación en las formulaciones de alimentos, con fabricantes como BASF SE (Alemania) invirtiendo en procesos de producción sostenibles y derivados de base biológica para satisfacer las demandas regulatorias y del mercado.

- A medida que los consumidores preocupados por la salud en todo el mundo continúan priorizando los ingredientes naturales y las afirmaciones de etiqueta limpia, el mercado de mono y diglicéridos y derivados está preparado para un crecimiento constante, particularmente en las industrias de alimentos y bebidas de América del Norte, Europa y Asia-Pacífico.

¿Cuáles son los impulsores clave del mercado de mono y diglicéridos y derivados?

- El creciente uso de mono y diglicéridos, así como sus derivados, como emulsionantes y estabilizadores esenciales en las industrias alimentaria, de cuidado personal y farmacéutica es un factor clave del crecimiento del mercado. Estos ingredientes mejoran la textura, la consistencia y la vida útil del producto, a la vez que respaldan las afirmaciones de etiqueta limpia y funcionalidad del producto.

- Por ejemplo, en abril de 2024, Evonik Industries AG (Alemania) presentó una nueva línea de mono y diglicéridos sostenibles para aplicaciones alimentarias y cosméticas, centrándose en materias primas de origen vegetal y en un procesamiento ecológico, lo que refleja una fuerte demanda de abastecimiento de ingredientes éticos y sostenibles.

- La creciente demanda global de productos de panadería, alimentos precocinados y alternativas vegetales está impulsando aún más el crecimiento del mercado. Los mono y diglicéridos aportan una funcionalidad esencial en formulaciones sin gluten, sin lácteos y bajas en grasa, en línea con las tendencias dietéticas en constante evolución.

- Además, el creciente apoyo regulatorio a los emulsionantes de grado alimentario, especialmente en los mercados desarrollados, está permitiendo una mayor adopción de mono y diglicéridos en las industrias alimentaria, nutracéutica y de cuidado personal. La tendencia hacia productos más saludables, de etiqueta limpia y sostenibles continúa impulsando la integración de estos ingredientes en múltiples aplicaciones.

¿Qué factor está desafiando el crecimiento del mercado de mono y diglicéridos y derivados?

- Las complejidades regulatorias relacionadas con el etiquetado de ingredientes, las tasas de inclusión permitidas y la diversidad de estándares internacionales presentan desafíos para la expansión del mercado global. Las disparidades entre regiones como EE. UU., la UE y Asia en cuanto a las aprobaciones de aditivos y los requisitos de etiquetado generan incertidumbre para los fabricantes.

- Por ejemplo, las diferentes definiciones de etiqueta limpia entre los países y la aplicación inconsistente de las prohibiciones de las grasas trans conducen a la fragmentación del mercado, lo que complica el desarrollo de productos y las estrategias de distribución global.

- Además, el creciente escrutinio de los consumidores sobre los aditivos alimentarios, incluso los naturales o de origen vegetal, agrava el desafío. A pesar de su función, algunos consumidores se muestran cautelosos con los emulsionantes como los mono y diglicéridos, asociándolos con alimentos altamente procesados.

- La volatilidad de los precios de las materias primas vegetales, como los aceites vegetales utilizados para la producción de mono y diglicéridos, también afecta el costo total del producto, especialmente para las variantes premium, orgánicas o sin OMG. Esto limita la asequibilidad en mercados sensibles a los precios y entre los pequeños fabricantes de alimentos.

- Para abordar estos desafíos será necesaria una mayor armonización regulatoria, una comunicación transparente con los consumidores y una innovación continua para desarrollar soluciones de mono y diglicéridos y derivados sostenibles, con precios competitivos y aceptadas por los consumidores a nivel mundial.

¿Cómo está segmentado el mercado de mono y diglicéridos y derivados?

El mercado está segmentado según tipo, aplicación, fuente, grupos hidrófilos y origen.

- Por tipo

Según el tipo, el mercado de monoglicéridos, diglicéridos y derivados se segmenta en monoglicéridos, diglicéridos, derivados de ácidos grasos, lecitina y otros. El segmento de monoglicéridos dominó el mercado con la mayor participación en los ingresos, con un 41,3%, en 2024, gracias a su amplia aplicación como emulsionantes y estabilizantes en panadería, confitería, lácteos y alimentos procesados. Su capacidad para mejorar la textura, la vida útil y la consistencia del producto los convierte en ingredientes esenciales en la industria alimentaria.

Se proyecta que el segmento de derivados de ácidos grasos experimentará el crecimiento más rápido entre 2025 y 2032, impulsado por un uso cada vez mayor en formulaciones industriales, farmacéuticas y de cuidado personal, junto con una creciente demanda de ingredientes de base biológica y multifuncionales.

- Por aplicación

Según su aplicación, el mercado se segmenta en Panadería y Confitería, Productos Lácteos, Comidas Preparadas y Otros. El segmento de Panadería y Confitería representó la mayor participación en los ingresos del mercado, con un 46,7%, en 2024, gracias al papel fundamental de los mono y diglicéridos para mejorar la estabilidad, la textura y la vida útil de la masa de productos de panadería y confitería.

Se prevé que el segmento de alimentos de conveniencia crezca a la CAGR más rápida entre 2025 y 2032, impulsado por el aumento del consumo de comidas preparadas, alimentos congelados y snacks procesados, donde los mono y diglicéridos ayudan a mejorar la emulsificación, la sensación en boca y la estabilidad del producto.

- Por fuente

Según el origen, el mercado de mono y diglicéridos y derivados se segmenta en productos animales, vegetales y bioquímicos. El segmento vegetal dominó el mercado con la mayor participación en los ingresos, con un 59,5 % en 2024, impulsado por la creciente demanda de soluciones emulsionantes de origen vegetal, sostenibles y sin alérgenos, especialmente en las industrias de alimentación y cuidado personal.

Se espera que el segmento de productos bioquímicos experimente el crecimiento más rápido entre 2025 y 2032, a medida que los fabricantes adopten procesos de producción de base biológica innovadores para cumplir con los objetivos de sostenibilidad y los requisitos reglamentarios para ingredientes de etiqueta limpia.

- Por grupos hidrófilos

Según los grupos hidrófilos, el mercado se segmenta en catiónicos, no iónicos, aniónicos y anfotéricos. El segmento no iónico tuvo la mayor cuota de mercado, con un 54,2 %, en 2024, gracias a su versatilidad, compatibilidad con una amplia gama de formulaciones y amplia aplicación en productos alimentarios, cosméticos y farmacéuticos. Los emulsionantes no iónicos son los preferidos por su estabilidad y suavidad en las formulaciones.

Se proyecta que el segmento anfotérico será testigo de la tasa de crecimiento más rápida, impulsado por su uso creciente en aplicaciones especializadas de cuidado personal, industriales y farmacéuticas que requieren sistemas emulsionantes multifuncionales sensibles al pH.

- Por origen

Según el origen, el mercado de mono y diglicéridos y derivados se segmenta en sintéticos y naturales. El segmento natural dominó el mercado con la mayor participación en los ingresos, con un 63,8 % en 2024, impulsado por la creciente preferencia de los consumidores por ingredientes de etiqueta limpia, de origen vegetal y mínimamente procesados, especialmente en los sectores de alimentación, cosmética y bienestar.

Se espera que el segmento sintético experimente un crecimiento moderado, ofreciendo soluciones rentables y estandarizadas para aplicaciones industriales, farmacéuticas y de procesamiento de alimentos donde el rendimiento constante es esencial.

¿Qué región posee la mayor participación en el mercado de mono y diglicéridos y derivados?

- América del Norte dominó el mercado de mono y diglicéridos y derivados con la mayor participación en los ingresos del 38,4 % en 2024, impulsada por una fuerte demanda de emulsionantes de origen vegetal y de etiqueta limpia e ingredientes alimentarios funcionales.

- La industria de alimentos y bebidas bien establecida de la región, junto con la creciente conciencia de los consumidores sobre la calidad del producto, la transparencia y la sostenibilidad, impulsa la expansión del mercado.

- La creciente adopción de mono y diglicéridos en aplicaciones de panadería, confitería, lácteos y cuidado personal, respaldada por una infraestructura de fabricación avanzada y marcos regulatorios favorables, consolida la posición de liderazgo de América del Norte.

Perspectiva del mercado estadounidense de mono y diglicéridos y derivados

El mercado estadounidense de monoglicéridos, diglicéridos y derivados capturó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la creciente demanda de ingredientes alimentarios de etiqueta limpia, sin OMG y de origen vegetal. La rápida expansión de los sectores de alimentos procesados, bebidas funcionales y cuidado personal, sumada a la creciente atención de los consumidores a la transparencia y el bienestar de los productos, está acelerando su adopción. Además, importantes fabricantes estadounidenses están invirtiendo fuertemente en abastecimiento sostenible y tecnologías de producción de base biológica para satisfacer la cambiante demanda del mercado.

Perspectiva del mercado europeo de mono y diglicéridos y derivados

Se proyecta que el mercado europeo de mono y diglicéridos y derivados se expandirá a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad alimentaria y la creciente preferencia por emulsionantes sostenibles de origen vegetal. Los consumidores europeos priorizan los productos ecológicos, naturales y de etiqueta limpia en los sectores de panadería, lácteos y confitería. La creciente demanda de formulaciones veganas, sin alérgenos y orgánicas está impulsando el crecimiento del mercado, especialmente en países como Alemania, Francia y el Reino Unido.

Perspectiva del mercado de mono y diglicéridos y derivados del Reino Unido

Se espera que el mercado británico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente popularidad de los productos alimenticios vegetales y funcionales. La mayor concienciación sobre la salud, el énfasis regulatorio en los ingredientes de etiqueta limpia y la creciente demanda de formulaciones alimentarias transparentes y sostenibles impulsan la integración de mono y diglicéridos en productos de panadería, comida preparada y cuidado personal. La creciente preferencia de los consumidores británicos por los emulsionantes naturales contribuye significativamente al crecimiento del mercado.

Perspectiva del mercado alemán de mono y diglicéridos y derivados

Se proyecta una expansión considerable del mercado alemán durante el período de pronóstico, impulsada por la fuerte demanda de emulsionantes sostenibles de alto rendimiento y las crecientes aplicaciones en alimentos, cuidado personal y productos industriales. El énfasis de Alemania en la innovación tecnológica, sumado a la atención a la sostenibilidad, está acelerando la adopción de mono y diglicéridos de origen vegetal. El mercado se ve impulsado además por el creciente interés de los consumidores en alimentos funcionales, cosméticos de etiqueta limpia y productos respetuosos con el medio ambiente.

¿Qué región tiene el mayor crecimiento en el mercado de mono y diglicéridos y derivados?

Se prevé que el mercado de mono y diglicéridos y derivados de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22,7 %, entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y el mayor consumo de alimentos procesados y de conveniencia. Mercados emergentes como China, India y los países del Sudeste Asiático están experimentando una creciente demanda de aditivos alimentarios, ingredientes vegetales y emulsionantes sostenibles. Las iniciativas gubernamentales que promueven la seguridad alimentaria, junto con la expansión de la fabricación local y la mejora de las redes de distribución, mejoran aún más la accesibilidad al mercado.

Perspectiva del mercado de mono y diglicéridos y derivados de China

El mercado chino representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el auge de la industria alimentaria, el aumento de la clase media y la creciente demanda de ingredientes alimentarios funcionales. El impulso hacia la modernización de la industria alimentaria, sumado a las iniciativas gubernamentales para promover la seguridad y la calidad alimentaria, está acelerando la adopción de mono y diglicéridos en productos de panadería, lácteos y alimentos precocinados. Además, el crecimiento de las industrias chinas de cuidado personal y cosmética contribuye a la expansión del mercado.

¿Cuáles son las principales empresas del mercado de mono y diglicéridos y derivados?

La industria de mono y diglicéridos y derivados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Grupo de Kerry (Irlanda)

- Evonik Industries AG (Alemania)

- DuPont (EE. UU.)

- BASF SE (Alemania)

- Clariant (Suiza)

- Koninklijke DSM NV (Países Bajos)

- Akzonobel NV (Países Bajos)

- Cargill Incorporated (EE. UU.)

- Lonza (Suiza)

- Compañía Stepan (EE. UU.)

- La Corporación Lubrizol (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado GLOBAL de mono y diglicéridos y derivados?

- En marzo de 2023, BASF presentó una nueva línea de monoglicéridos y diglicéridos de origen sostenible, con el objetivo de ampliar su portafolio de emulsionantes ecológicos y de origen vegetal. Esta iniciativa refuerza el enfoque de la compañía en la sostenibilidad y la innovación de productos.

- En septiembre de 2020, ADM anunció una inversión significativa para ampliar su capacidad de producción de mono y diglicéridos, lo que le permitió a la empresa satisfacer la creciente demanda mundial de emulsionantes de alta calidad y fortalecer su presencia en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN-EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS ENTRANTES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULADOR Y DIRECTRICES

8 ÍNDICE DE PRECIOS (PRECIO B2B Y PRECIOS FOB)

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE LA MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR TIPO, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

11.1 INFORMACIÓN GENERAL

11.2 MONOGLICÉRIDOS

11.2.1 MONOGLICÉRIDOS ACETILADOS (ACETEM)

11.2.2 MONOGLICÉRIDOS LACTILADOS (LACTEM)

11.2.3 MONOGLICÉRIDOS DEL ÁCIDO DIACETILTARTÁRICO (DATEM)

11.2.4 ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICÉRIDOS (CITREM)

11.3 DIGLICÉRIDOS

11.3.1 1,2-DIACIGLICEROLES

11.3.2 1,3-DIACIGLICEROLES

12 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR FUENTE, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

12.1 INFORMACIÓN GENERAL

12.2 ANIMALES

12.3 PLANTA

12.4 ALGAS

12.5 BIOQUÍMICOS

13 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR ORIGEN, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

13.1 INFORMACIÓN GENERAL

13.2 NATURAL

13.3 SINTÉTICO

14 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR PROCESO DE PRODUCCIÓN, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

14.1 INFORMACIÓN GENERAL

14.2 GLICERÓLISIS QUÍMICA

14.3 PROCESO BIOLÓGICO O ENZIMÁTICO

14.4 OTROS

15 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR FORMA, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

15.1 INFORMACIÓN GENERAL

15.2 POLVO

15.3 LÍQUIDO

16 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR CATEGORÍA, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

16.1 DESCRIPCIÓN GENERAL

16.2 REGULAR

16.3 DESTILADO

17 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR CATEGORÍA DE OMG, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

17.1 INFORMACIÓN GENERAL

17.2 OGM

17.3 SIN OMG

18 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR FUNCIÓN, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

18.1 DESCRIPCIÓN GENERAL

18.2 REDUCCIÓN DE GRASA

18.3 ESTABILIDAD AL DESCONGELAMIENTO

18.4 AIREACIÓN MEJORADA

18.5 ADHESIVIDAD REDUCIDA

18.6 EMULSIÓN

18.7 ANTIADHERENCIA

18.8 OTROS

19 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR APLICACIÓN, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

19.1 DESCRIPCIÓN GENERAL

19.2 ALIMENTOS

19.2.1 ALIMENTOS, POR TIPO

19.2.1.1. PANADERÍA

19.2.1.1.1. PANADERÍA, POR TIPO

19.2.1.1.1.1 PAN Y PANECILLOS

19.2.1.1.1.2 PASTELES, PASTELES Y TRUFAS

19.2.1.1.1.3 GALLETA

19.2.1.1.1.4 TARTAS Y PASTELES

19.2.1.1.1.5 BROWNIES

19.2.1.1.1.6 GALLETAS Y GALLETAS SALADAS

19.2.1.1.1.7 TORTILLA

19.2.1.1.1.8 OTROS

19.2.1.2. PRODUCTOS LÁCTEOS

19.2.1.2.1. PRODUCTOS LÁCTEOS, POR TIPO

19.2.1.2.1.1 YOGUR

19.2.1.2.1.1.1. FRESCO

19.2.1.2.1.1.2. CONGELADO

19.2.1.2.1.2 HELADO

19.2.1.2.1.3 QUESO

19.2.1.2.1.4 OTROS

19.2.1.3. ALIMENTOS PROCESADOS

19.2.1.3.1. ALIMENTOS PROCESADOS, POR TIPO

19.2.1.3.1.1 PLATOS PREPARADOS

19.2.1.3.1.2 SALSAS, ADEREZOS Y CONDIMENTOS

19.2.1.3.1.3 SOPAS

19.2.1.3.1.4 MERMELADAS, CONSERVAS Y MERMELADAS

19.2.1.3.1.5 FRUTAS Y VERDURAS ENLATADAS

19.2.1.3.1.6 PURÉ DE FRUTAS Y VERDURAS

19.2.1.3.1.7 ENCURTIDOS

19.2.1.3.1.8 OTROS

19.2.1.4. CONFITERÍA

19.2.1.4.1. CONFITERÍA, POR TIPO

19.2.1.4.1.1 CARAMELOS DUROS

19.2.1.4.1.2 MENTAS

19.2.1.4.1.3 GOMAS Y GELATINAS

19.2.1.4.1.4 CHOCOLATE

19.2.1.4.1.5 JARABES DE CHOCOLATE

19.2.1.4.1.6 CARAMELOS Y TOFFEE

19.2.1.4.1.7 OTROS

19.2.1.5. POSTRES CONGELADOS

19.2.1.5.1. POSTRES CONGELADOS, POR TIPO

19.2.1.5.1.1 HELADO

19.2.1.5.1.2 Natillas

19.2.1.5.1.3 SORBETE

19.2.1.5.1.4 OTROS

19.2.1.6. FÓRMULA PARA LACTANTES

19.2.1.6.1. FÓRMULAS INFANTILES, POR TIPO

19.2.1.6.1.1 PRIMERA FÓRMULA INFANTIL

19.2.1.6.1.2 FÓRMULA ANTIRREFLUJO (PERMANENCIA)

19.2.1.6.1.3 FÓRMULA DE CONFORT

19.2.1.6.1.4 FÓRMULA HIPOALERGÉNICA

19.2.1.6.1.5 FÓRMULA DE CONTINUACIÓN

19.2.1.6.1.6 OTROS

19.2.1.7. ALIMENTOS FUNCIONALES

19.2.1.8. CARNE Y PRODUCTOS CÁRNICOS

19.2.1.8.1. PRODUCTOS AVÍCOLAS

19.2.1.8.2. PRODUCTOS DE CARNE DE RES

19.2.1.8.3. PRODUCTOS DE CERDO

19.2.1.8.4. OTROS

19.2.1.9. ALTERNATIVAS LÁCTEOS DE ORIGEN VEGETAL

19.2.1.9.1. ALTERNATIVAS LÁCTEOS DE ORIGEN VEGETAL, POR TIPO

19.2.1.9.1.1 QUESO DE ORIGEN VEGETAL

19.2.1.9.1.2 MANTEQUILLA VEGETAL

19.2.1.9.1.3 YOGUR VEGETAL

19.2.1.9.1.4 OTROS

19.2.1.10. ALTERNATIVAS DE CARNE DE ORIGEN VEGETAL

19.2.1.10.1. ALTERNATIVAS DE CARNE DE ORIGEN VEGETAL, POR TIPO

19.2.1.10.1.1 NUGGETS DE ORO A BASE DE PLANTAS

19.2.1.10.1.2 HAMBURGUESAS DE BASE VEGETAL

19.2.1.10.1.3 SALCHICHAS DE ORIGEN VEGETAL

19.2.1.10.1.4 OTROS

19.2.1.11. COMIDA DE CONVENIENCIA

19.2.1.11.1. COMIDAS DE CONVENIENCIA, POR TIPO

19.2.1.11.1.1 FIDEOS INSTANTÁNEOS

19.2.1.11.1.2 PIZZA Y PASTA

19.2.1.11.1.3 SÁNDWICHES Y SNACKS EXTRUIDOS

19.2.1.11.1.4 REGULAR

19.2.1.11.1.5 CONGELADO

19.2.1.11.1.6 MORDEDURAS

19.2.1.11.1.7 CUÑAS

19.2.1.11.1.8 PAPAS FRITAS

19.2.1.11.1.9 PEPITAS

19.2.1.12. NUTRICIÓN DEPORTIVA

19.2.1.12.1. NUTRICIÓN DEPORTIVA, POR TIPO

19.2.1.12.1.1 BEBIDAS DEPORTIVAS

19.2.1.12.1.2 POLVOS DE PROTEÍNAS

19.2.1.12.1.3 OTROS

19.2.2 ALIMENTOS, POR TIPO DE MONO Y DIGLICÉRIDOS

19.2.2.1. MONOGLICÉRIDOS

19.2.2.1.1. MONOGLICÉRIDOS ACETILADOS (ACETEM)

19.2.2.1.2. MONOGLICÉRIDOS LACTILADOS (LACTEM)

19.2.2.1.3. MONOGLICÉRIDOS DEL ÁCIDO DIACETILTARTÁRICO (DATEM)

19.2.2.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICÉRIDOS (CITREM)

19.2.2.2. DIGLICÉRIDOS

19.2.2.2.1. 1,2-DIACIGLICEROLES

19.2.2.2.2. 1,3-DIACIGLICEROLES

19.3 BEBIDAS

19.3.1 BEBIDAS, POR TIPO

19.3.1.1. Batidos

19.3.1.2. ZUMOS

19.3.1.3. BEBIDAS A BASE DE LÁCTEOS

19.3.1.3.1. LECHE PROCESADA REGULAR

19.3.1.3.2. LECHE SABORIZADA

19.3.1.3.3. BATIDOS DE LECHE

19.3.1.3.4. BEBIDAS FUNCIONALES

19.3.1.4. BEBIDAS FORTIFICADAS

19.3.1.5. LECHE VEGETAL

19.3.1.5.1. LECHE DE SOJA

19.3.1.5.2. LECHE DE ALMENDRAS

19.3.1.5.3. LECHE DE AVENA

19.3.1.5.4. LECHE DE ANACARDO

19.3.1.5.5. LECHE DE ARROZ

19.3.1.5.6. OTROS

19.3.1.6. OTROS

19.3.2 BEBIDAS, POR TIPO DE MONO Y DIGLICÉRIDOS

19.3.2.1. MONOGLICÉRIDOS

19.3.2.1.1. MONOGLICÉRIDOS ACETILADOS (ACETEM)

19.3.2.1.2. MONOGLICÉRIDOS LACTILADOS (LACTEM)

19.3.2.1.3. MONOGLICÉRIDOS DEL ÁCIDO DIACETILTARTÁRICO (DATEM)

19.3.2.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICÉRIDOS (CITREM)

19.3.2.2. DIGLICÉRIDOS

19.3.2.2.1. 1,2-DIACIGLICEROLES

19.3.2.2.2. 1,3-DIACIGLICEROLES

19.4 COSMÉTICO

19.4.1 COSMÉTICOS, POR TIPO DE MONO Y DIGLICÉRIDOS

19.4.1.1. MONOGLICÉRIDOS

19.4.1.1.1. MONOGLICÉRIDOS ACETILADOS (ACETEM)

19.4.1.1.2. MONOGLICÉRIDOS LACTILADOS (LACTEM)

19.4.1.1.3. MONOGLICÉRIDOS DEL ÁCIDO DIACETILTARTÁRICO (DATEM)

19.4.1.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICÉRIDOS (CITREM)

19.4.1.2. DIGLICÉRIDOS

19.4.1.2.1. 1,2-DIACIGLICEROLES

19.4.1.2.2. 1,3-DIACIGLICEROLES

19.5 SUPLEMENTOS DIETÉTICOS

19.5.1 SUPLEMENTOS DIETÉTICOS, POR TIPO DE MONO Y DIGLICÉRIDOS

19.5.1.1. MONOGLICÉRIDOS

19.5.1.1.1. MONOGLICÉRIDOS ACETILADOS (ACETEM)

19.5.1.1.2. MONOGLICÉRIDOS LACTILADOS (LACTEM)

19.5.1.1.3. MONOGLICÉRIDOS DEL ÁCIDO DIACETILTARTÁRICO (DATEM)

19.5.1.1.4. ÉSTERES DE ÁCIDO CÍTRICO DE MONOGLICÉRIDOS (CITREM)

19.5.1.2. DIGLICÉRIDOS

19.5.1.2.1. 1,2-DIACIGLICEROLES

19.5.1.2.2. 1,3-DIACIGLICEROLES

19.6 OTROS

20 MERCADO GLOBAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

20.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

20.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

20.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

20.5 FUSIONES Y ADQUISICIONES

20.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

20.7 EXPANSIONES Y ASOCIACIONES

20.8 CAMBIOS REGLAMENTARIOS

21 MERCADO MUNDIAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, POR GEOGRAFÍA, 2022-2031 (MILLONES DE USD) (KILOTONELADAS)

21.1 DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

21.2 AMÉRICA DEL NORTE

21.2.1 EE. UU.

21.2.2 CANADÁ

21.2.3 MÉXICO

21.3 EUROPA

21.3.1 ALEMANIA

21.3.2 Reino Unido

21.3.3 ITALIA

21.3.4 FRANCIA

21.3.5 ESPAÑA

21.3.6 SUIZA

21.3.7 PAÍSES BAJOS

21.3.8 BÉLGICA

21.3.9 RUSIA

21.3.10 TURQUÍA

21.3.11 RESTO DE EUROPA

21.4 ASIA-PACÍFICO

21.4.1 JAPÓN

21.4.2 CHINA

21.4.3 COREA DEL SUR

21.4.4 INDIA

21.4.5 AUSTRALIA

21.4.6 SINGAPUR

21.4.7 TAILANDIA

21.4.8 INDONESIA

21.4.9 MALASIA

21.4.10 FILIPINAS

21.4.11 RESTO DE ASIA-PACÍFICO

21.5 SUDAMÉRICA

21.5.1 BRASIL

21.5.2 ARGENTINA

21.5.3 RESTO DE SUDAMÉRICA

21.6 ORIENTE MEDIO Y ÁFRICA

21.6.1 SUDÁFRICA

21.6.2 Emiratos Árabes Unidos

21.6.3 ARABIA SAUDITA

21.6.4 KUWAIT

21.6.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

22 MERCADO GLOBAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, ANÁLISIS FODA Y DBMR

23 MERCADO GLOBAL DE DERIVADOS DE MONO Y DIGLICÉRIDOS, PERFILES DE EMPRESAS

23.1 LONZA

23.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PORTAFOLIO DE PRODUCTOS

23.1.4 DESARROLLOS RECIENTES

23.2 UNIVAR SOLUTIONS LLC.

23.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.2.2 ANÁLISIS DE INGRESOS

23.2.3 PORTAFOLIO DE PRODUCTOS

23.2.4 DESARROLLOS RECIENTES

23.3 ZANYU TECHNOLOGY GROUP CO., LTD

23.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PORTAFOLIO DE PRODUCTOS

23.3.4 DESARROLLOS RECIENTES

23.4 HANGZHOU FUCHUN ADITIVOS ALIMENTARIOS CO., LTD.

23.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.4.2 ANÁLISIS DE INGRESOS

23.4.3 PORTAFOLIO DE PRODUCTOS

23.4.4 DESARROLLOS RECIENTES

23.5 CORBION

23.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.5.2 ANÁLISIS DE INGRESOS

23.5.3 PORTAFOLIO DE PRODUCTOS

23.5.4 DESARROLLOS RECIENTES

23.6 OLÉON

23.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.6.2 ANÁLISIS DE INGRESOS

23.6.3 PORTAFOLIO DE PRODUCTOS

23.6.4 DESARROLLOS RECIENTES

23.7 QUÍMICA ALFA

23.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.7.2 ANÁLISIS DE INGRESOS

23.7.3 PORTAFOLIO DE PRODUCTOS

23.7.4 DESARROLLOS RECIENTES

23.8 SOLUTEX

23.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.8.2 ANÁLISIS DE INGRESOS

23.8.3 PORTAFOLIO DE PRODUCTOS

23.8.4 DESARROLLOS RECIENTES

23.9 CALDIC

23.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PORTAFOLIO DE PRODUCTOS

23.9.4 DESARROLLOS RECIENTES

23.1 PURATOS

23.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.10.2 ANÁLISIS DE INGRESOS

23.10.3 PORTAFOLIO DE PRODUCTOS

23.10.4 DESARROLLOS RECIENTES

23.11 HANGZHOU GENGYANG MATERIALES QUÍMICOS CO., LTD.

23.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.11.2 ANÁLISIS DE INGRESOS

23.11.3 PORTAFOLIO DE PRODUCTOS

23.11.4 DESARROLLOS RECIENTES

23.12 BUNGE LIMITADA

23.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.12.2 ANÁLISIS DE INGRESOS

23.12.3 PORTAFOLIO DE PRODUCTOS

23.12.4 DESARROLLOS RECIENTES

23.13 PARCHEM

23.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.13.2 ANÁLISIS DE INGRESOS

23.13.3 PORTAFOLIO DE PRODUCTOS

23.13.4 DESARROLLOS RECIENTES

23.14 PRODUCTOS QUÍMICOS ESTELLE

23.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.14.2 ANÁLISIS DE INGRESOS

23.14.3 PORTAFOLIO DE PRODUCTOS

23.14.4 DESARROLLOS RECIENTES

23.15 MUSICAL MAS

23.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.15.2 ANÁLISIS DE INGRESOS

23.15.3 PORTAFOLIO DE PRODUCTOS

23.15.4 DESARROLLOS RECIENTES

23.16 PRODUCTOS QUÍMICOS MUBY

23.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.16.2 ANÁLISIS DE INGRESOS

23.16.3 PORTAFOLIO DE PRODUCTOS

23.16.4 DESARROLLOS RECIENTES

23.17 PALSGAARD A/S

23.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.17.2 ANÁLISIS DE INGRESOS

23.17.3 PORTAFOLIO DE PRODUCTOS

23.17.4 DESARROLLOS RECIENTES

23.18 ZHENGZHOU YIZELI INDUSTRIAL CO.,LTD

23.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.18.2 ANÁLISIS DE INGRESOS

23.18.3 PORTAFOLIO DE PRODUCTOS

23.18.4 DESARROLLOS RECIENTES

23.19 HENAN CHEMSINO INDUSTRY CO., LTD

23.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.19.2 ANÁLISIS DE INGRESOS

23.19.3 PORTAFOLIO DE PRODUCTOS

23.19.4 ACONTECIMIENTOS RECIENTES

23.2 TECNOLOGÍA MASSON

23.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.20.2 ANÁLISIS DE INGRESOS

23.20.3 PORTAFOLIO DE PRODUCTOS

23.20.4 DESARROLLOS RECIENTES

23.21 BUSS-SMS-CANZLER GMBH

23.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.21.2 ANÁLISIS DE INGRESOS

23.21.3 PORTAFOLIO DE PRODUCTOS

23.21.4 DESARROLLOS RECIENTES

23.22 ALEGRÍA INGREDIENTES DE VIDA

23.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.22.2 ANÁLISIS DE INGRESOS

23.22.3 PORTAFOLIO DE PRODUCTOS

23.22.4 DESARROLLOS RECIENTES

23.23 LASENOR EMUL, SL

23.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

23.23.2 ANÁLISIS DE INGRESOS

23.23.3 PORTAFOLIO DE PRODUCTOS

23.23.4 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

24 INFORMES RELACIONADOS

25 CONCLUSIÓN

26 CUESTIONARIO

27 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.