Global Monolayer Cast Films Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.93 Billion

USD

5.48 Billion

2025

2033

USD

3.93 Billion

USD

5.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.93 Billion | |

| USD 5.48 Billion | |

| % | |

|

Productos lácteos, productos lácteos, microetiles de alta densidad, polietileno de alta densidad, polietileno de alta densidad, microetileno de bajo densidad, polietileno de alta densidad, polietileno de polietileno de alta densidad

¿Cuál es la tasa de tamaño y crecimiento del mercado mundial de películas fundidas Monolayer?

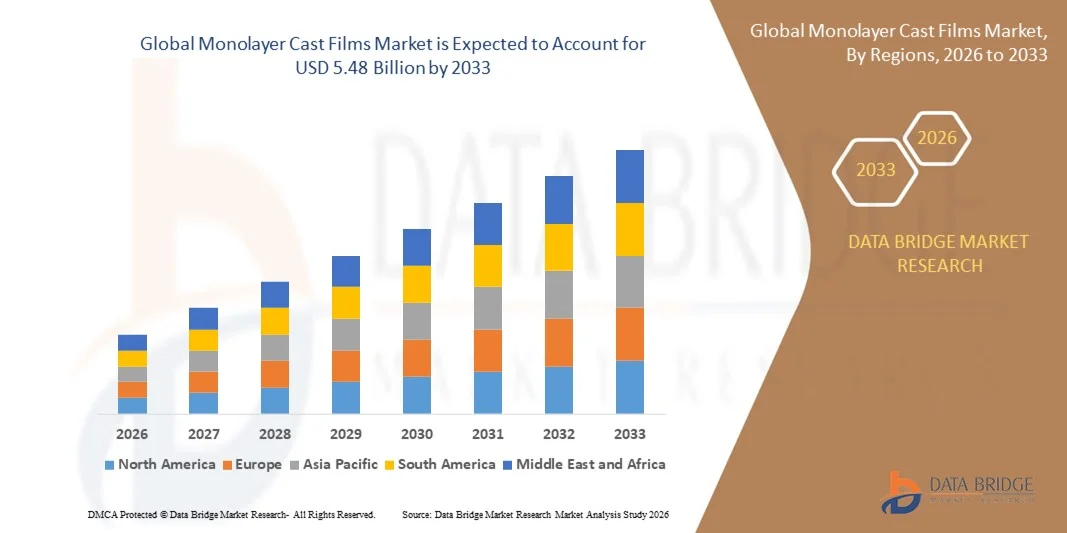

- El tamaño del mercado mundial de monocapas se valoró enUSD 3.93 mil millones en 2025y se espera que alcanceUSD 5.48 mil millones en 2033, aCAGR of 4.24%durante el período previsto

- El aumento de la demanda de soluciones de embalaje rentables y flexibles, el aumento de las aplicaciones en los envases de alimentos, envoltura de bienes de consumo, productos de higiene y películas de protección industrial, el creciente énfasis en materiales ligeros y reciclables, y la expansión de los sectores minorista y de comercio electrónico son algunos de los factores importantes y vitales como aumentar el crecimiento del mercado de películas monocapa

- El aumento de la preferencia por las películas plásticas de alta claridad, resistente a la humedad y duraderas apoya aún más la expansión del mercado en las economías desarrolladas y emergentes

¿Cuáles son los principales Takeaways of Monolayer Cast Films Market?

- Se espera que la creciente demanda de alimentos envasados, productos de atención personal y embalajes farmacéuticos en todas las economías en desarrollo, junto con el aumento de las inversiones en innovación de embalaje flexible, genere importantes oportunidades de crecimiento para el mercado de Monolayer Cast Films

- Las fluctuaciones de los precios de las materias primas, en particular las resinas de polietileno y polipropileno, junto con las crecientes preocupaciones ambientales respecto de los desechos plásticos y la presión reglamentaria sobre los plásticos de uso único, son tales como actuar como factores de restricción clave que limitan el crecimiento del mercado durante el período previsto

- Asia-Pacífico dominaba el mercado de monocapas con una cuota de ingresos de 44.32% en 2025, impulsada por un fuerte crecimiento en las industrias de procesamiento de alimentos, una rápida expansión de la fabricación de envases flexibles y una creciente demanda de soluciones de embalaje rentables en China, India, Japón, Corea del Sur y Asia Sudoriental

- Se prevé que América del Norte registrará el CAGR más rápido del 10,36% entre 2026 y 2033, impulsado por la creciente demanda de embalaje sostenible, la creciente presión regulatoria sobre plásticos multicapas y la fuerte adopción de películas monomateriales reciclables en los Estados Unidos y Canadá

- El segmento de Polietileno dominaba el mercado con una participación del 46,9% en 2025, impulsada por su flexibilidad superior, eficacia en función de los costos, resistencia a la humedad y excelente rendimiento de sellado. LLDPE y LDPE son ampliamente utilizados en envases de alimentos y bienes de consumo debido a su durabilidad y claridad

Report Scope and Monolayer Cast Films Market Segmentation

| Atributos | Monolayer Cast Films Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de películas de fundición Monolayer?

Incremento de los cambios hacia películas de fundición sostenibles, reciclables y de alto rendimiento

- El mercado de películas monocapas es testigo de una fuerte adopción de soluciones de película reciclable y ligera diseñadas para cumplir con crecientes regulaciones ambientales y objetivos de sostenibilidad en las industrias de embalaje

- Los fabricantes están introduciendo películas de alta claridad, mayor resistencia a la tracción y resistentes a la humedad que mejoran la vida útil de la estantería de productos manteniendo la eficiencia de costes

- La creciente demanda de estructuras de cine simplificadas que permitan un reciclaje más fácil en comparación con las alternativas multicapas está impulsando la preferencia por soluciones monocapas en alimentos, higiene y embalaje de bienes de consumo

- Por ejemplo, los principales productores de material de embalaje se centran en películas monocapa basadas en polietileno (PE) y polipropileno (PP) con mejores propiedades de sellado y capacidades de reducción de la capacidad para reducir el consumo de materiales

- Cada vez más hincapié en las iniciativas de economía circular y la reducción de los desechos plásticos está acelerando la innovación en las tecnologías de cine reciclable

- A medida que la demanda de embalaje flexible aumenta a nivel mundial, las películas monocapas seguirán siendo esenciales para aplicaciones de embalaje rentables, compatibles y de alto volumen

¿Cuáles son los controladores clave del mercado de películas fundidas Monolayer?

- Aumentar la demanda de alimentos envasados, comidas listas para comer, productos congelados y productos de cuidado personal está aumentando significativamente el consumo de películas de embalaje monocapa flexible en todo el mundo

- Por ejemplo, en 2025, varios convertidores mundiales de embalaje ampliaron sus capacidades de producción de películas de fundición para satisfacer la creciente demanda de las cadenas de comercio electrónico y de suministro al por menor

- La creciente urbanización, el aumento de los ingresos desechables y la expansión de los sectores minoristas organizados en Asia y el Pacífico y América Latina están fortaleciendo el crecimiento del mercado

- Los avances en la tecnología de extrusión, una mayor claridad de películas, un mayor rendimiento de las barreras y una mejor eficiencia en el sellado de calor están mejorando el rendimiento de los productos y la competitividad de los costos

- Aumentar la adopción de envases ligeros para reducir los costos de transporte y la huella de carbono apoya aún más la expansión del mercado

- Con el apoyo del crecimiento sostenido de las industrias de procesamiento de alimentos y bienes de consumo, se espera que el mercado de Monolayer Cast Films sea testigo de un crecimiento constante a largo plazo

¿Qué factor está desafiando el crecimiento del mercado de películas de fundición Monolayer?

- Fluctuaciones en los precios de materias primas, en particular resinas de polietileno y polipropileno, afectan directamente los costos de fabricación y los márgenes de ganancia

- Por ejemplo, durante 2024–2025, la volatilidad de los precios del petróleo crudo y las perturbaciones de la cadena de suministro afectaron los precios del polímero a nivel mundial

- El aumento de las preocupaciones ambientales respecto de la gestión de desechos plásticos y las normas gubernamentales más estrictas sobre plásticos de uso único plantean problemas de cumplimiento para los fabricantes

- Competencia de películas multicapa y alternativas de embalaje biodegradables crea presión de mercado en regiones centradas en la sostenibilidad

- La infraestructura de reciclaje limitada en las economías emergentes restringe la adopción circular a gran escala de películas de plástico

- Para hacer frente a estos desafíos, las empresas se centran en las innovaciones monomateriales reciclables, las estrategias de reducción y las asociaciones con ecosistemas de reciclaje para fortalecer la adopción mundial de películas monocapa

¿Cómo se aumenta el mercado de películas de fundición Monolayer?

El mercado se segmenta sobre la base dematerial, espesor y formato de embalaje.

-

Por material

Sobre la base del material, el mercado de monocapas se segmenta en polietileno (LLDPE, LDPE, HDPE), polipropileno (CPP, BOPP), poliamida, PVC y otros. El segmento de Polietileno dominaba el mercado con una participación del 46,9% en 2025, impulsada por su flexibilidad superior, eficacia en función de los costos, resistencia a la humedad y excelente rendimiento de sellado. LLDPE y LDPE son ampliamente utilizados en envases de alimentos y productos de consumo debido a su durabilidad y claridad. Las películas de polietileno también apoyan las iniciativas de reciclabilidad, haciéndolas muy preferidas en soluciones de embalaje sostenibles.

Se espera que el segmento de Polipropileno crezca en la CAGR más rápida de 2026 a 2033, alimentada por la creciente demanda de películas de alta calidad y alta resistencia con mejores propiedades de barrera. Aumentar el uso de películas CPP y BOPP en aperitivos, confitería y aplicaciones de etiquetas está acelerando el crecimiento del segmento a nivel mundial.

-

Por la cosa

Sobre la base del espesor, el mercado se segmenta en hasta 30 Micrones, 31–50 Micrones, 51–70 Micrones y más de 70 Micrones. El segmento 31–50 Microns dominó el mercado con una cuota de 38,7% en 2025, ya que ofrece un equilibrio óptimo entre durabilidad, flexibilidad y eficiencia de costes. Este rango de grosor es ampliamente utilizado en bolsas de alimentos, envases al por menor y lamina donde se requieren fuerza y claridad moderadas.

Se proyecta que el segmento de hasta 30 Micrones crezca en la CAGR más rápida de 2026 a 2033, impulsada por el creciente énfasis en las estrategias de reducción para reducir los costos de uso y transporte de materiales. Las iniciativas de sostenibilidad y las tendencias de empaquetado ligero son más alentadoras para que los fabricantes adopten estructuras de película más finas y de alto rendimiento.

-

Por formato de embalaje

Sobre la base del formato de embalaje, el mercado de películas monocapa se segmenta en Pouches, Bags, Laminates, Wraps y Labels. El segmento Pouches dominaba el mercado con una participación del 34,5% en 2025, debido al aumento de la demanda de soluciones de embalaje flexibles, ligeros y resealables en los sectores alimentario, personal y farmacéutico. Las bolsas proporcionan un mejor atractivo de estante, menor consumo de material y mejor eficiencia de almacenamiento en comparación con el embalaje rígido.

Se espera que el segmento Laminates crezca en la CAGR más rápida de 2026 a 2033, con el apoyo de la creciente demanda de mejores propiedades de barrera y la vida útil ampliada en productos premium empaquetados. La expansión de los canales de comercio electrónico y minorista organizado está fortaleciendo aún más el crecimiento en este segmento.

-

By Application

Sobre la base de la aplicación, el mercado se segmenta en Bebidas Alimentarias, Industriales, Cuidado Personal, Farmacéuticos, Electrónica Eléctrica, Textil y Otros. El segmento Food & Beverages dominaba el mercado con una participación del 49,8% en 2025, impulsada por la alta demanda de alimentos empaquetados, incluyendo carne procesada, productos congelados, lácteos, confitería, frutas y frutos secos. El aumento de la urbanización, el cambio de patrones de consumo y el crecimiento de productos listos para comer apoyan significativamente el dominio del segmento.

Se prevé que el segmento de Farmacéuticos crezca en la CAGR más rápida de 2026 a 2033, impulsada por el aumento de la demanda de envases seguros de drogas y vacunas, requisitos de cumplimiento regulatorio y el aumento del gasto sanitario a nivel mundial. La mejora de las normas de protección e higiene de las barreras está acelerando la adopción dentro de la industria farmacéutica.

¿Qué región tiene la mayor parte del mercado de películas de fundición Monolayer?

- Asia-Pacífico dominaba el mercado de monocapas con una cuota de ingresos del 44.32% en 2025, impulsada por un fuerte crecimiento en las industrias de procesamiento de alimentos, una rápida expansión de la fabricación de envases flexibles y una creciente demanda de soluciones de embalaje rentables en China, India, Japón, Corea del Sur y Asia sudoriental. Aumentar la urbanización, aumentar la población de clase media y aumentar el consumo de alimentos envasados, lácteos, productos congelados y artículos de atención personal alimentan considerablemente la demanda regional

- Los principales fabricantes de Asia-Pacífico están ampliando la capacidad de producción de película de polietileno y polipropileno, invirtiendo en tecnologías avanzadas de extrusión y centrándose en las innovaciones de película monomaterial reciclable para cumplir con las normas de sostenibilidad

- La fuerte disponibilidad de materias primas, los costos competitivos de fabricación, la expansión de los mercados de exportación y el rápido crecimiento del sector minorista refuerzan aún más el liderazgo regional del mercado

China Monolayer Cast Films Market Insight

China es el mayor contribuyente dentro de Asia-Pacífico debido a su base de fabricación masiva de envases, fuerte consumo interno y cadena de suministro de polímeros bien establecida. La rápida expansión de las industrias de procesamiento de alimentos y bebidas y la demanda de embalaje de comercio electrónico impulsa la adopción de películas de polietileno y monocapa de polipropileno. El Gobierno se centra en iniciativas de embalaje y reciclado sostenibles y está acelerando aún más la innovación en las soluciones reciclables de películas monomateriales.

India Monolayer Cast Films Market Insight

India es testigo de un fuerte crecimiento apoyado por la creciente demanda de alimentos envasados, productos lácteos, productos farmacéuticos y artículos de atención personal. La expansión de la venta al por menor organizada, el aumento de los ingresos desechables y el crecimiento de las capacidades locales de extrusión cinematográfica están fortaleciendo la producción nacional. Las iniciativas de fabricación respaldadas por el Gobierno y las crecientes inversiones en infraestructura de embalaje flexible están acelerando la penetración del mercado.

Japón Monolayer Cast Films Market Insight

Japón muestra un crecimiento constante impulsado por la demanda de soluciones de embalaje de alta calidad y precisión en los sectores de alimentos, salud y bienes de consumo. Las tecnologías avanzadas de extrusión, las estrictas regulaciones de embalaje y el fuerte enfoque en la sostenibilidad promueven la adopción de películas monocapa de primera calidad con mayor claridad y propiedades de barrera.

Corea del Sur Monolayer Cast Films Market Insight

Corea del Sur contribuye significativamente debido a la fuerte demanda de exportaciones de alimentos procesados, embalajes de cosméticos y formatos avanzados de embalaje al por menor. La creciente concentración en películas ligeras, reciclables y la innovación en tecnologías de reducción de la carga apoya la expansión del mercado a largo plazo.

América del Norte Monolayer Cast Films Market

Se prevé que América del Norte registrará el CAGR más rápido del 10,36% entre 2026 y 2033, impulsado por la creciente demanda de embalaje sostenible, la creciente presión reglamentaria sobre plásticos multicapas y la fuerte adopción de películas monomateriales reciclables en todo Estados Unidos y Canadá. El crecimiento de los alimentos congelados, las comidas listas para comer, los envases farmacéuticos y las soluciones de envío de comercio electrónico también favorece la expansión del mercado. Los avances tecnológicos en la extrusión cinematográfica y el aumento de la inversión en iniciativas de economía circular están acelerando el crecimiento regional.

U.S. Monolayer Cast Films Market Insight

Estados Unidos es el mayor contribuyente de América del Norte, apoyado por una fuerte demanda de envases flexibles en aplicaciones alimentarias, sanitarias e industriales. Aumentar la preferencia del consumidor por formatos de embalaje convenientes, ligeros y sostenibles impulsa la adopción. La expansión de las instalaciones nacionales de producción cinematográfica y la innovación en las películas de polietileno reciclable refuerzan aún más el crecimiento.

Canadá Monolayer Cast Films Market Insight

El Canadá contribuye constantemente debido al aumento de la demanda de alimentos empaquetados, las crecientes necesidades de envases farmacéuticos y el énfasis del Gobierno en soluciones de plástico sostenibles. La inversión en tecnologías avanzadas de extrusión de películas y el aumento del apoyo al desarrollo de infraestructuras de reciclaje siguieron aumentando la expansión del mercado en todo el país.

¿Cuáles son las mejores empresas del mercado de películas de fundición Monolayer?

La industria Monolayer Cast Films está dirigida principalmente por empresas bien establecidas, incluyendo:

- Amcor plc (BERRY GLOBAL) (Suiza)

- UFlex Limited (India)

- Grupo Inteplast (Estados Unidos)

- Jindal Films Limited (India)

- OBEN GROUP S.A.C. (Ecuador)

- Bischof + Klein SE " CO. KG (Alemania)

- MITSUI CHEMICALS AMERICA, INC.

- Polifilm GmbH (Alemania)

- PROFOL GmbH (Alemania)

- FUTAMURA CHEMICAL CO, LTD. (Japón)

- Polyplex (India)

- Thai Film Industries Public Limited Company (Tailandia)

- SCIENTEX BERHAD (Malasia)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Turquía)

- Copol International Ltd (India)

- 3B FILMS LIMITED (India)

- Alpha Marathon Film Extrusion Technologies (Estados Unidos)

- Cloudfilm Packaging Materials Co., Ltd. (China)

- IPG (Canadá)

- Kingchuan Packaging (CPP Film) (China)

- PANVERTA CAKRAKENCANA (Indonesia)

- Plastchim-T (Rusia)

- Bhineka Tatamulya Industri. (Indonesia)

- CORPORACIÓN DE TAKIGAWA (Japón)

¿Cuáles son los avances recientes en el mercado mundial de películas de fundición Monolayer?

- En julio de 2025, Inteplast Group adquirió Perga, un fabricante de películas de plástico con sede en Walldürn, Alemania sudoccidental. La decisión marca el primer paso de Inteplast hacia Europa y lleva a Perga a la división de películas diseñada por la empresa. Este desarrollo ayuda a la empresa a obtener ingresos en el año de la empresa

- En junio de 2025, Amcor ha lanzado una bolsa de encogimiento Perflex de primera clase, más sostenible con un mango integrado para el empaquetado de pavo de Butterball, reemplazando la envoltura neta tradicional. El nuevo diseño reduce el material de embalaje y mejora la eficiencia de producción, eliminando la necesidad de red manual. En comparación con el embalaje titular, la bolsa Perflex logra una reducción del 22% en la huella de carbono y un consumo de agua inferior al 22%. Esta innovación mejora la cartera de sostenibilidad de Amcor ofreciendo una solución de embalaje de menor impacto que satisface la demanda creciente de clientes y regulaciones de materiales ecológicos

- En agosto de 2024 Jindal Poly Films añadirá una nueva línea de producción cinematográfica BOPP en India. La expansión tiene por objeto aumentar la capacidad de producción y atender a la creciente demanda en embalaje flexible. Fortalece la posición de la empresa en el mercado de películas de embalaje.

- En septiembre de 2025, UFlex anunció una asociación estratégica entre Morris Packaging LLC y UFlex Packaging Inc. para ofrecer una serie innovadora y sostenible de bolsas tejidas. La colaboración fortalece la presencia de UFlex en el mercado de embalaje norteamericano y amplía sus ofertas de productos sostenibles. Este movimiento subraya el enfoque de la empresa en innovación y expansión global en soluciones de embalaje

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.