Global Motility Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

742.00 Million

USD

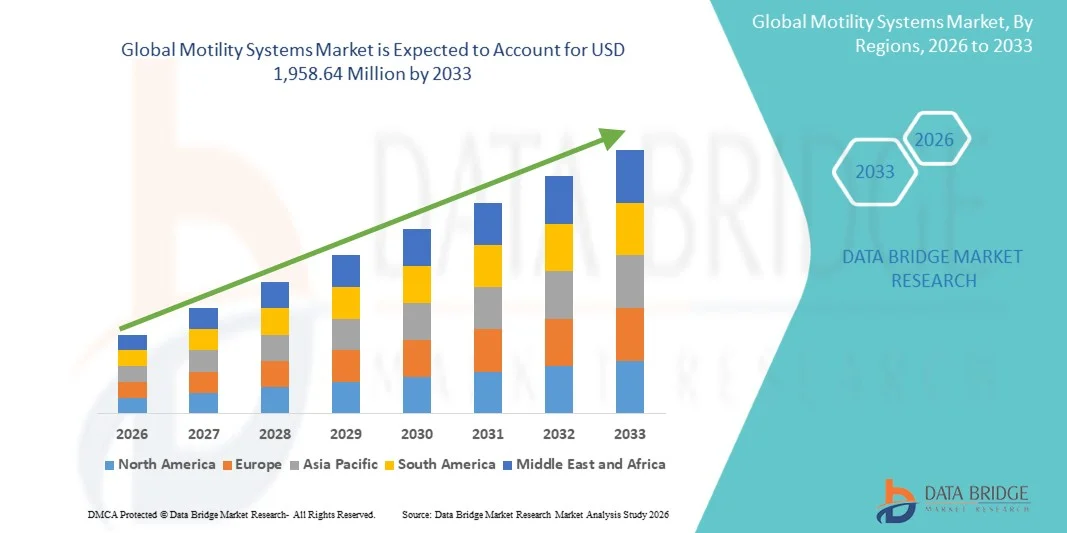

1,958.64 Million

2025

2033

USD

742.00 Million

USD

1,958.64 Million

2025

2033

| 2026 –2033 | |

| USD 742.00 Million | |

| USD 1,958.64 Million | |

| % | |

|

Global Motility Systems Market, By Product Type (Motility Testing Systems, Motility Therapy Systems, and Diagnostic & Monitoring Devices), Technology (High-Resolution Manometry, Impedance Monitoring Systems, Wireless Capsule-Based Systems, Electrogastrography, and Imaging & Sensor-Based Systems), Application (Esophageal Motility Disorders Tendencias y pronósticos industriales a 2033

Motility Systems MarketSinopsis

El Mercado de Sistemas de Motilidad fue valoradoUSD 742.00 million in 2025y se prevé que alcanceUSD 1,958.64 million by 2033, creciendo en unCAGR of 12.90% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de la prevalencia de los trastornos de la motilidad gastrointestinales, el aumento de la conciencia sobre el diagnóstico temprano y preciso de las condiciones de la IG y los avances continuos en tecnologías de diagnóstico como la manometría de alta resolución y sistemas basados en cápsulas inalámbricas.

La creciente carga de trastornos como el síndrome de intestino irritable, la enfermedad de reflujo gastroesofágico y el estreñimiento crónico, junto con una población mundial envejecida, está aumentando significativamente la demanda de pruebas avanzadas de motilidad y soluciones de monitoreo. Además, el aumento de la adopción de técnicas de diagnóstico mínimamente invasivas y en tiempo real en hospitales y clínicas de gastroenterología, con el apoyo de mejoras en la infraestructura sanitaria y la ampliación de los servicios de atención especializada, está acelerando la penetración del mercado en las regiones desarrolladas y emergentes.

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Sistemas de Motilidad con la mayor cuota de ingresos del 38,6% en 2025, con el apoyo de infraestructura avanzada de gastroenterología, alta adopción de tecnologías de diagnóstico y fuerte presencia de centros especializados de atención de GI.

- El segmento de Sistemas de Prueba de Motilidad llevó al mercado con una cuota de 44.28% en 2025, impulsada por el papel crítico en el diagnóstico de trastornos de motilidad gastrointestinales como achalasia, disfagia, estreñimiento crónico y síndrome de intestino irritable.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,4% de 2026 a 2033, alimentada por el aumento de la prevalencia de enfermedades gastrointestinales, la mejora del acceso a la atención médica y el aumento de las inversiones en servicios de diagnóstico por imágenes y atención especial.

- Diagnóstico " Los dispositivos de monitoreo son el tipo de producto de mayor crecimiento, proyectado para registrar un CAGR del 7,3%, reflejando el aumento de la demanda de soluciones de diagnóstico mínimamente invasivas y amigables con el paciente.

- El segmento de Manometría de alta resolución dominaba la categoría tecnológica con una cuota de ingresos del 42,16% en 2025, liderada por su precisión diagnóstica superior y aceptación generalizada como el estándar de oro para evaluar los trastornos de la motilidad esofágica.

- Los trastornos de la movilidad esofágica representaron el 37,84% del mercado, preferido por la alta prevalencia de condiciones como la achalasia, la disfagia y los espasmos esofágicos.

- El segmento de Trastornos Gastrointestinales Funcionales es la categoría de aplicación de mayor crecimiento, con un CAGR del 7,5%, impulsado por el aumento de la carga global del síndrome de intestino irritable y las condiciones funcionales conexas de IG.

Tamaño del mercado

- Valor mundial del mercado (2025): 74,00 dólares

- Valor de mercado esperado (2033): USD 1,958.64 Millones

- CAGR prefabricado (2026–2033): 12,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Motility Systems MarketSegmentation

|

Atributos |

Motility Systems KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Medtronic(Irlanda) ·Laborie Medical Technologies Corp.(Canadá) ·Diversatek Healthcare(U.S.) ·MMS Sistemas de Medición Médica(Países Bajos) ·ALACER Biomedica(Turquía) · Synectics Medical AB (Suecia) · Standard Instruments GmbH (Alemania) · Cocina (U.S.) · Sierra Scientific Instruments, Inc. (U.S.) · CapsoVision, Inc. (U.S.) · Royal Philips (Países Bajos) · FUJIFILM Holdings Corporation (Japón) · Olympus Corporation (Japón) · PENTAX Medical (Japón) · Medspira, LLC (Estados Unidos) · Medica S.p.A. (Italia) · EB Neuro S.p.A. (Italia) · Gaeltec Devices Ltd (U.K.) · Medi-Globe GmbH (Alemania) · CONMED Corporation (U.S.) |

|

Oportunidades de mercado |

· Ampliación de pruebas de motilidad de cápsula inalámbrica · Amplia adopción de plataformas de análisis de datos de motilidad impulsadas por AI · Aumento de la penetración de los sistemas de diagnóstico de motilidad en los mercados de salud emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Motility Systems Market Trends

Tendencia: Aumento de la adopción de diagnósticos de motilidad gastrointestinales mínimamente invasivos

Los proveedores de atención médica están adoptando cada vez más tecnologías de diagnóstico de motilidad mínimamente invasivas para mejorar la comodidad del paciente, reducir las complicaciones relacionadas con el procedimiento y aumentar la eficiencia del flujo de trabajo clínico. Las innovaciones tales como cápsulas de motilidad inalámbrica, sistemas de maniobra de alta resolución y dispositivos de monitoreo ambulatorio permiten una evaluación integral de la función gastrointestinal sin estancias hospitalarias extensas. Los centros de gastroenterología utilizan igualmente plataformas avanzadas de diagnóstico para apoyar la detección temprana de enfermedades mediante protocolos de evaluación estandarizados y basados en datos, mientras que las herramientas de análisis digitales proporcionan información más profunda que refleje de cerca las condiciones fisiológicas gastrointestinales reales. Por ejemplo, en mayo de 2024, Medtronic amplió iniciativas de apoyo clínico y adopción para sus tecnologías de diagnóstico gastrointestinales, incluyendo soluciones de evaluación de la motilidad utilizadas en prácticas avanzadas de gastroenterología.

Motility Systems Market Dynamics

Key Market Driver: creciente prevalencia de trastornos de movilidad gastrointestinales en todo el mundo

La creciente prevalencia de trastornos de motilidad gastrointestinales y enfermedades digestivas funcionales ha creado una demanda sustancial de sistemas avanzados de motilidad que pueden diagnosticar con precisión anomalías complejas en todo el tracto gastrointestinal. Hospitales, clínicas especializadas y centros de diagnóstico están implementando estas tecnologías como un componente central de los servicios de gastroenterología, mejorando la precisión diagnóstica, acelerando las decisiones de tratamiento y mejorando los resultados de los pacientes. El aumento de la conciencia entre los médicos y los pacientes con respecto al diagnóstico precoz está apoyando aún más la adopción en los mercados de salud desarrollados y emergentes a nivel mundial. Por ejemplo, en enero de 2024, Laborie Medical Technologies continuó ampliando su cartera de diagnóstico de gastroenterología, apoyando a los proveedores de atención médica con soluciones avanzadas de prueba de motilidad para trastornos esofágicos y anorreccionales.

Restricción clave / desafío: alto costo de los sistemas diagnósticos avanzados de motilidad

Una restricción significativa en el mercado de sistemas de motilidad es el elevado costo de adquisición e implementación asociado con plataformas de diagnóstico avanzadas. Los sistemas modernos integran sensores sofisticados, tecnologías de medición de presión de alta resolución, plataformas de software especializadas y capacidades integrales de análisis de datos, que requieren una inversión sustancial en la adquisición de equipo, la instalación y la capacitación del personal. El costo total de la propiedad también incluye contratos de mantenimiento, actualizaciones de software y requisitos de calibración, haciendo que la adopción sea difícil para instalaciones sanitarias más pequeñas, clínicas independientes e instituciones con recursos.

Por ejemplo, la continua adopción de plataformas de alta resolución en los hospitales de atención terciaria pone de relieve la considerable inversión de capital y los conocimientos técnicos operacionales necesarios para la infraestructura avanzada de pruebas de motilidad gastrointestinales.

Oportunidad de Mercado Clave: Integración de Inteligencia Artificial en Análisis de Datos de Motilidad

La integración de la inteligencia artificial en el diagnóstico de motilidad presenta una importante oportunidad de mercado. Las plataformas habilitadas para IA pueden automatizar la interpretación de patrones complejos de motilidad gastrointestinales, proporcionar apoyo a decisiones clínicas en tiempo real y mejorar la consistencia diagnóstica en entornos de salud. El desarrollo de soluciones analíticas conectadas con la nube y plataformas sanitarias interoperables está ampliando el acceso a capacidades avanzadas de diagnóstico, creando oportunidades de crecimiento en mercados emergentes de salud en Asia-Pacífico, América Latina y Oriente Medio. Por ejemplo, en 2024, los principales proveedores de tecnología de gastroenterología aumentaron las inversiones en software de diagnóstico asistido por AI diseñado para mejorar la interpretación de conjuntos de datos de alta resolución sobre la manometría y la motilidad gastrointestinal.

Motility Systems Market Scope

El mercado de sistemas de motilidad se segmenta sobre la base del tipo de producto, la tecnología, la aplicación y el usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el Mercado de Sistemas de Motilidad se segmenta en sistemas de pruebas de motilidad, sistemas de terapia de motilidad y dispositivos de monitoreo de diagnóstico. El segmento de Sistemas de Prueba de Motilidad dominaba el mercado con una cuota de 44.28% en 2025, debido a su papel crítico en el diagnóstico de trastornos de motilidad gastrointestinales como achalasia, disfagia, estreñimiento crónico y síndrome de intestino irritable. Estos sistemas se utilizan ampliamente en hospitales y clínicas de gastroenterología para evaluar con precisión las funciones esofágicas, anorreccionales e intestinales. La creciente conciencia sobre el diagnóstico temprano de los trastornos de la GI está impulsando la demanda de plataformas de pruebas avanzadas. Las tecnologías de maniobra y ensayos de tránsito de alta resolución han mejorado considerablemente la precisión diagnóstica. Aumentar los volúmenes de pacientes y ampliar los servicios de gastroenterología están apoyando aún más la adopción. Su papel indispensable en la toma de decisiones clínicas sigue fortaleciendo el liderazgo del mercado del segmento.

Se proyecta que el segmento Diagnóstico " Monitoreo de Dispositivos registre el crecimiento más rápido en un CAGR del 7,3% del 2026 al 2033, impulsado por el aumento de la demanda de soluciones de diagnóstico mínimamente invasivas y amigables con el paciente. Las cápsulas de motilidad inalámbrica y los sistemas de monitoreo ambulatorio están ganando popularidad debido a su capacidad de proporcionar datos fisiológicos en tiempo real. Los avances tecnológicos continuos están mejorando la comodidad del paciente y la eficiencia de diagnóstico. El cambio hacia la atención ambulatoria y el control remoto está acelerando aún más la adopción. Los proveedores de atención médica utilizan cada vez más estos dispositivos para reducir los tiempos de procedimiento y mejorar los resultados de los pacientes. El aumento de las inversiones en tecnologías sanitarias digitales también está apoyando la expansión del mercado. Se espera que la creciente preferencia por los diagnósticos no invasivos genere un crecimiento a largo plazo.

- By Technology

Sobre la base de la tecnología, el Mercado de Sistemas de Motilidad se segmenta en sistemas de control de alta resolución, sistemas de control de impedancia, sistemas inalámbricos basados en cápsulas, electrogastrografía y sistemas basados en sensores de imagen. El segmento Manometría de alta resolución (HRM) llevó al mercado con una cuota de 42.16% en 2025, impulsada por su precisión diagnóstica superior y aceptación generalizada como el estándar de oro para evaluar los trastornos de la motilidad esofágica. HRM proporciona un mapeo detallado de presión del tracto gastrointestinal, permitiendo a los clínicos identificar anomalías complejas con mayor precisión. La tecnología es ampliamente adoptada en hospitales de atención terciaria y centros especiales de IG. La creciente prevalencia de trastornos de GERD y deglución aumenta la demanda de procedimientos de HRM. Mejoras continuas en diseño de catéter y análisis de software están mejorando las capacidades de diagnóstico. Las sólidas recomendaciones de validación clínica y guía siguen apoyando el dominio del segmento.

Se espera que el segmento Wireless Capsule-Based Systems sea testigo del crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por la creciente demanda de soluciones gastrointestinales no invasivas. Estos sistemas permiten una evaluación integral del tránsito de GI y la motilidad sin la incomodidad asociada a procedimientos convencionales basados en catéter. Los pacientes prefieren cada vez más las tecnologías basadas en cápsulas debido a la conveniencia y la reducción de la carga procesal. Los avances tecnológicos han mejorado la transmisión de datos, la vida de la batería y la precisión del diagnóstico. Ampliar las aplicaciones en los estudios de vaciado gástrico y tránsito intestinal están acelerando aún más la adopción. Los proveedores de atención médica están incorporando cada vez más estos sistemas en la práctica clínica rutinaria. Se espera que el enfoque creciente en la atención centrada en el paciente mantenga un crecimiento rápido.

- By Application

Sobre la base de la aplicación, el Mercado de Sistemas de Motilidad se segmenta en trastornos de motilidad esofágica, enfermedad de reflujo gastroesofágico, trastornos de motilidad intestinal, trastornos de tránsito colon, trastornos gastrointestinales funcionales y disfunción GI post-quirúrgica. El segmento de Trastornos de Motilidad Esophageal dominaba el mercado con una cuota de 37,84% en 2025, debido a la alta prevalencia de condiciones como achalasia, disfagia y espasmos esofágicos. El diagnóstico preciso de estos trastornos requiere sistemas avanzados de prueba de motilidad, especialmente plataformas de alta resolución de maniobra. Aumentar la conciencia entre los profesionales de la salud acerca de la detección temprana es apoyar el crecimiento del segmento. La creciente incidencia de enfermedades digestivas crónicas y poblaciones de envejecimiento están contribuyendo a mayores volúmenes de pruebas. Las mejoras en los protocolos de diagnóstico han mejorado los resultados clínicos para los pacientes afectados. El segmento sigue beneficiándose de una fuerte adopción en centros especializados de gastroenterología en todo el mundo.

Se proyecta que el segmento de Trastornos Gastrointestinales Funcionales sea el segmento de aplicación de mayor crecimiento en un CAGR de 7,5% de 2026 a 2033, impulsado por la creciente carga global del síndrome de intestino irritable y las condiciones funcionales conexas de IG. Aumentar el reconocimiento del impacto de estos trastornos en la calidad de vida es fomentar una mayor evaluación de diagnóstico. Las tecnologías avanzadas de motilidad ayudan a los clínicos a comprender mejor las anomalías fisiológicas subyacentes. Aumentar el gasto sanitario y el acceso a la atención especializada están apoyando el crecimiento del mercado. Los esfuerzos de investigación centrados en las enfermedades funcionales de la GI están ampliando las aplicaciones de diagnóstico. La mejora de la cobertura de reembolso en varias regiones también facilita la adopción. Se espera que el aumento de la conciencia de los pacientes acelere aún más la demanda.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Sistemas de Motilidad se segmenta en hospitales, clínicas gastroenterológicas, laboratorios de diagnóstico, institutos académicos de investigación y centros quirúrgicos ambulatorios. El segmento de Hospitales representó la mayor cuota de mercado del 51,32% en 2025, impulsada por la disponibilidad de infraestructuras avanzadas de diagnóstico y servicios multidisciplinarios de gastroenterología. Los hospitales realizan un alto volumen de procedimientos de motilidad debido a su capacidad de manejar trastornos gastrointestinales complejos. El acceso a profesionales sanitarios especializados y tecnologías avanzadas apoya la adopción generalizada. El aumento de las admisiones de pacientes relacionadas con enfermedades digestivas contribuye al crecimiento del segmento. Muchos hospitales están invirtiendo en sistemas de diagnóstico de vanguardia para mejorar los resultados clínicos. El firme apoyo al reembolso en los mercados desarrollados refuerza aún más su posición en el mercado. Los hospitales siguen siendo los centros principales para una evaluación y tratamiento integrales de la motilidad.

Se prevé que el segmento de Clínicas de Gastroenterología registre el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por el creciente cambio hacia servicios de salud digestivos especializados ambulatorios. Estas clínicas ofrecen conocimientos especializados en diagnóstico y tratamiento gastrointestinales, mejorando la comodidad del paciente y el acceso a la atención. El aumento de la demanda de detección precoz de enfermedades está apoyando la adopción de tecnologías avanzadas de prueba de motilidad. Las clínicas están invirtiendo cada vez más en equipos de diagnóstico modernos para ampliar las capacidades de servicio. Los tiempos de espera más cortos y los modelos de cuidado rentable están atrayendo más pacientes. La creciente prevalencia de trastornos digestivos crónicos también aumenta las visitas de pacientes a centros especializados. Se espera que la expansión de las redes privadas de salud siga impulsando el crecimiento del segmento.

Motility Systems Market Regional Analysis

América del Norte dominó el Mercado de Sistemas de Motilidad con la mayor cuota de ingresos del 38,6% en 2025, con el apoyo de infraestructura avanzada de gastroenterología, alta adopción de tecnologías de diagnóstico y fuerte presencia de centros especializados de atención de GI. La región también se beneficia de una fuerte conciencia de los trastornos de motilidad gastrointestinales, los marcos de reembolso favorables y la creciente utilización de sistemas de diagnóstico basados en cápsulas de alta resolución en hospitales y clínicas especializadas. El aumento de las inversiones en investigación de enfermedades digestivas, la ampliación del acceso a atención gastrointestinal especializada y la creciente demanda de procedimientos diagnósticos mínimamente invasivos siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Motility Systems Market Insight

El mercado de sistemas de motilidad de los Estados Unidos es testigo de un fuerte crecimiento debido al aumento de la prevalencia de trastornos gastrointestinales, el aumento de las inversiones en tecnologías avanzadas de diagnóstico y la sensibilización sobre la detección temprana de enfermedades. La infraestructura sanitaria bien establecida del país, junto con la creciente adopción de manometría de alta resolución, monitoreo de impedancias y sistemas inalámbricos basados en cápsulas, impulsa la demanda en hospitales, clínicas especializadas y centros de diagnóstico. Además, el énfasis creciente en diagnósticos mínimamente invasivos y mejores resultados de los pacientes está acelerando la adopción de sistemas de motilidad en todo el sector sanitario.

Europe Motility Systems Market Insight

El mercado de sistemas de motilidad en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas avanzados de salud, una creciente prevalencia de trastornos digestivos y una fuerte adopción de tecnologías de diagnóstico innovadoras. El uso generalizado de sistemas de pruebas de motilidad en hospitales y centros de gastroenterología está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en investigación gastrointestinal, junto con políticas sanitarias favorables y el aumento de la conciencia de los trastornos funcionales de la GI, siguen mejorando la adopción de sistemas de motilidad en toda Europa.

U.K. Motility Systems Market Insight

El mercado de sistemas de motilidad de los Estados Unidos está experimentando un crecimiento constante, apoyado por el aumento de la demanda de diagnósticos gastrointestinales avanzados y el aumento de la conciencia sobre las condiciones de salud digestivas. El crecimiento de las inversiones en infraestructuras sanitarias modernas y la expansión de los servicios especializados de gastroenterología contribuyen al crecimiento del mercado. Además, la integración de plataformas de diagnóstico digital, soluciones de gestión de pacientes mejoradas y mayor utilización de tecnologías de prueba de motilidad mínimamente invasivas están fortaleciendo la posición del Reino Unido como un mercado clave para el diagnóstico gastrointestinal.

Alemania Motility Systems Market Insight

El mercado de sistemas de motilidad de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, el sector de la tecnología médica fuerte y el enfoque creciente en la gestión de enfermedades digestivas. Los hospitales, las instituciones académicas y las clínicas de gastroenterología especializada utilizan cada vez más sistemas de motilidad para un diagnóstico preciso y la planificación del tratamiento. Los avances continuos en tecnologías de manometría, diagnóstico digital y sistemas de monitoreo de pacientes, junto con las crecientes inversiones sanitarias y actividades de investigación, están impulsando el crecimiento del mercado en Alemania.

Mercado de sistemas de movilidad de Asia y el Pacífico

Se espera que el mercado de sistemas de motilidad de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la incidencia de trastornos gastrointestinales, la ampliación del acceso a la atención médica y el aumento de las inversiones en infraestructuras de diagnóstico en países como China, India y Japón. Aumentar la conciencia sobre la salud digestiva, la adopción creciente de tecnologías avanzadas de prueba de motilidad y la demanda creciente de soluciones de diagnóstico precisas y adaptadas a los pacientes están apoyando la expansión del mercado regional. Además, la ampliación de las instalaciones sanitarias especializadas y la mejora del gasto sanitario están acelerando la adopción en toda la región.

Japón Motility Systems Market Insight

El mercado de sistemas de motilidad de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en diagnósticos gastrointestinales avanzados, el aumento de la prevalencia de trastornos digestivos relacionados con la edad y el creciente énfasis en la detección temprana de enfermedades. Los proveedores de atención médica, las instituciones de investigación y las clínicas especializadas están adoptando cada vez más sistemas avanzados de pruebas de motilidad para la evaluación clínica y la planificación del tratamiento. Además, los avances tecnológicos en curso y el enfoque del país en los servicios sanitarios de alta calidad están contribuyendo aún más al crecimiento del mercado.

China Motility Systems Market Insight

El mercado de sistemas de motilidad de China está creciendo rápidamente, impulsado por el aumento del gasto sanitario, la ampliación de la infraestructura hospitalaria y el aumento de la conciencia sobre los trastornos gastrointestinales. La creciente adopción de tecnologías avanzadas de diagnóstico, incluidos sistemas portátiles de alta resolución y sistemas inalámbricos basados en cápsulas, aumenta considerablemente la demanda de mercado. Además, el aumento de las inversiones en la modernización de la salud, el creciente énfasis en el diagnóstico temprano y los avances tecnológicos continuos están posicionando a China como uno de los mercados de mayor crecimiento para los sistemas de motilidad a nivel mundial.

Motility Systems Market Share

La industria de sistemas de motilidad está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- Laborie Medical Technologies Corp. (Canadá)

- Diversatek Healthcare (Estados Unidos)

- MMS Medical Measurement Systems (Países Bajos)

- ALACER Biomedica (Turquía)

- Synectics Medical AB (Suecia)

- Standard Instruments GmbH (Alemania)

- Cook (U.S.)

- Sierra Scientific Instruments, Inc. (U.S.)

- CapsoVision, Inc. (U.S.)

- Royal Philips (Países Bajos)

- FUJIFILM Holdings Corporation (Japón)

- Olympus Corporation (Japón)

- PENTAX Medical (Japón)

- Medspira, LLC (U.S.)

- Medica S.p.A. (Italia)

- EB Neuro S.p.A. (Italia)

- Gaeltec Devices Ltd (U.K.)

- Medi-Globe GmbH (Alemania)

- CONMED Corporation (Estados Unidos)

Novedades en el mercado de sistemas de motilidad

- En junio de 2025, Diversatek Healthcare, proveedor líder de soluciones de diagnóstico gastrointestinales, anunció el lanzamiento del software Zvu® 3.4.0 con total compatibilidad con los estándares Chicago Classification 4.0 y Lyon consensus 2.0. La actualización mejora el análisis de la manometría y el reflujo de alta resolución mediante mediciones automatizadas, flujos de trabajo guiados y una mejor precisión diagnóstica, apoyando una evaluación más eficiente de los trastornos de la motilidad gastrointestinal

- En mayo de 2024, los investigadores reportaron una validación exitosa de una plataforma de análisis de alta resolución basada en el aprendizaje profundo (LTHRM) capaz de detectar y agrupar eventos deglución con más del 94% de precisión. El desarrollo representa un avance significativo en el diagnóstico automatizado de motilidad, ayudando a los clínicos a analizar grandes volúmenes de datos de motilidad gastrointestinal de manera más eficiente y precisa

- En octubre de 2023, Laborie Medical Technologies, desarrollador global de tecnologías médicas diagnósticas y terapéuticas, completó la adquisición de Urotronic. Mientras se centraba principalmente en la urología, la adquisición fortaleció la cartera general de tecnología médica de Laborie y reforzó sus inversiones estratégicas en plataformas de diagnóstico, apoyando la innovación continua en sus segmentos de negocio de motilidad gastrointestinales y gastroenterología

- En abril de 2022, Laborie Medical Technologies completó la adquisición de GI Supply, líder en productos gastroenterológicos especializados. La transacción amplió la cartera de gastroenterología de Laborie y fortaleció su posición en diagnósticos gastrointestinales y soluciones terapéuticas, mejorando su capacidad para servir a los médicos involucrados en el diagnóstico y manejo de trastornos relacionados con la motilidad

- En febrero de 2022, los investigadores publicaron un modelo de inteligencia artificial multietapa para el diagnóstico automatizado de los trastornos de la motilidad esofágica utilizando datos de manometría de alta resolución. El sistema demostró un fuerte rendimiento predictivo y destacó la creciente integración de la IA en el diagnóstico de motilidad, con el potencial de mejorar la consistencia diagnóstica y reducir la variabilidad de interpretación entre los médicos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.