Global Name System Firewall Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

218.87 Million

USD

545.81 Million

2025

2033

USD

218.87 Million

USD

545.81 Million

2025

2033

| 2026 –2033 | |

| USD 218.87 Million | |

| USD 545.81 Million | |

| % | |

|

Segmentación del mercado global de firewalls del Sistema de Nombres de Nombres (DNS) por tipo de implementación (nube, local y dispositivo virtual), usuarios finales (proveedores de DNS, registradores de nombres de dominio, empresas, proveedores de alojamiento web y proveedores de servicios), sector vertical (banca, servicios financieros y seguros (BFSI), telecomunicaciones y TI, medios de comunicación y entretenimiento, comercio minorista y electrónico, atención médica, gobierno, educación y otros): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de cortafuegos del sistema de nombres

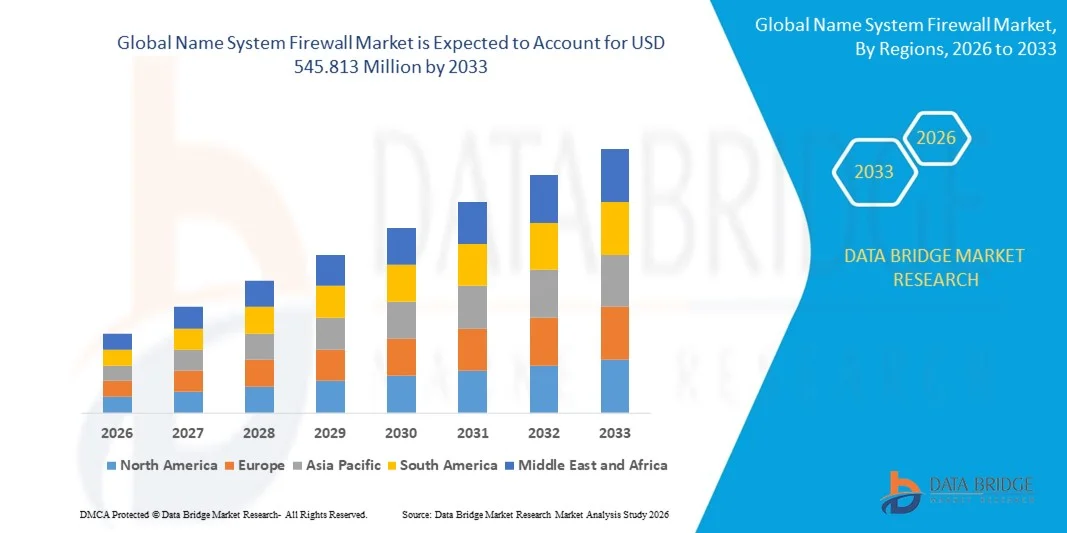

- El tamaño del mercado global de firewalls de sistemas de nombres se valoró en 218,87 millones de dólares en 2025 y se espera que alcance los 545,813 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 12,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente frecuencia y sofisticación de los ciberataques basados en DNS, lo que impulsa a las organizaciones a implementar soluciones avanzadas de seguridad DNS para proteger la infraestructura de red crítica.

- La creciente adopción de servicios en la nube y dispositivos conectados ha aumentado la necesidad de una mayor visibilidad de la red y detección de amenazas, acelerando la demanda de soluciones de firewall basadas en sistemas de nombres.

Análisis del mercado de firewalls del sistema de nombres

- El mercado está experimentando un crecimiento constante impulsado por la creciente dependencia de la infraestructura DNS para las operaciones digitales y la necesidad de protegerla de amenazas como la suplantación de DNS, el túnel y los ataques de denegación de servicio distribuidos.

- Cada vez más organizaciones integran soluciones de firewall de sistemas de nombres con marcos de ciberseguridad más amplios para mejorar la inteligencia sobre amenazas, fortalecer la seguridad de la red y garantizar operaciones comerciales ininterrumpidas.

- América del Norte dominó el mercado de firewalls de sistemas de nombres con la mayor cuota de ingresos en 2025, impulsada por la creciente frecuencia de las ciberamenazas basadas en DNS y la fuerte presencia de infraestructura de ciberseguridad avanzada en toda la región.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de firewalls de sistemas de nombres , impulsada por la expansión de la infraestructura de TI, el creciente número de ciberataques, las crecientes iniciativas gubernamentales para la ciberseguridad y el fuerte crecimiento de los servicios digitales y basados en la nube en economías emergentes como China, India y Japón.

- El segmento de la nube representó la mayor cuota de mercado en 2025, impulsado por la creciente adopción de la computación en la nube y la necesidad cada vez mayor de soluciones de seguridad escalables y flexibles. Los firewalls de sistema de nombres basados en la nube ofrecen gestión centralizada, actualizaciones de inteligencia de amenazas en tiempo real e integración perfecta con entornos en la nube, lo que los convierte en la opción preferida para las organizaciones que adoptan infraestructuras híbridas y nativas de la nube.

Alcance del informe y segmentación del mercado de firewalls de sistemas

|

Atributos |

Sistema de nombres Cortafuegos Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de firewalls del sistema de nombres

Mayor necesidad de seguridad DNS avanzada e inteligencia de amenazas.

- La creciente frecuencia y sofisticación de las ciberamenazas basadas en DNS está transformando significativamente el mercado de firewalls de sistemas de nombres, ya que las organizaciones priorizan cada vez más la seguridad de la infraestructura DNS frente a ataques como la suplantación de DNS, la tunelización y la denegación de servicio distribuida. Los firewalls de sistemas de nombres están ganando terreno gracias a su capacidad para monitorizar, filtrar y bloquear el tráfico DNS malicioso, al tiempo que garantizan un rendimiento de red ininterrumpido. Esta tendencia refuerza su adopción en empresas, proveedores de servicios en la nube y organizaciones gubernamentales, lo que anima a los proveedores de seguridad a mejorar sus capacidades de protección DNS.

- La creciente dependencia de los servicios en la nube, los entornos de trabajo remoto y las plataformas digitales conectadas ha acelerado la demanda de soluciones robustas de seguridad DNS. Las organizaciones buscan activamente firewalls de sistemas de nombres para mejorar la visibilidad de la red, detectar anomalías y prevenir filtraciones de datos. Este cambio también ha propiciado la colaboración entre proveedores de ciberseguridad y empresas para desarrollar marcos de seguridad DNS escalables e integrados que se adapten a los entornos híbridos y nativos de la nube modernos.

- Las tendencias en ciberseguridad y cumplimiento normativo están influyendo en las decisiones de compra, y las organizaciones hacen hincapié en la detección proactiva de amenazas, la monitorización en tiempo real y las capacidades de respuesta automatizada. Estos factores ayudan a las empresas a fortalecer su postura de seguridad general y a garantizar la continuidad del negocio, al tiempo que impulsan las inversiones en plataformas de ciberseguridad integradas. Las empresas destacan cada vez más las funciones avanzadas de protección DNS en sus ofertas de productos para mejorar la confianza del cliente y su posicionamiento competitivo.

- Por ejemplo, en 2024, Cisco Systems y Palo Alto Networks ampliaron sus carteras de seguridad DNS al introducir capacidades mejoradas de firewall de sistema de nombres integradas con inteligencia de amenazas y plataformas de seguridad en la nube. Estas soluciones se lanzaron para ayudar a las organizaciones a detectar y mitigar ataques a la capa DNS de manera más efectiva. Las ofertas también se posicionaron como componentes críticos de las estrategias de ciberseguridad empresarial, mejorando la adopción y retención de clientes.

- Si bien la demanda de soluciones de firewall basadas en sistemas de nombres está en aumento, el crecimiento sostenido del mercado depende de la innovación continua, la escalabilidad y la integración con la infraestructura de TI en constante evolución. Los proveedores se están centrando en mejorar la automatización, aumentar la precisión de la detección y garantizar una implementación sin problemas para respaldar una mayor adopción en diversos entornos organizacionales.

Dinámica del mercado de firewalls del sistema de nombres

Conductor

Aumento de la frecuencia de los ciberataques basados en DNS

- El creciente número de ciberamenazas basadas en DNS es un importante motor del mercado de firewalls de sistemas de nombres. Las organizaciones están implementando cada vez más soluciones de firewall DNS para prevenir el acceso no autorizado, la filtración de datos y las interrupciones de la red. Esta tendencia también está impulsando a los proveedores de ciberseguridad a desarrollar inteligencia de amenazas avanzada y soluciones de seguridad automatizadas para hacer frente a los métodos de ataque en constante evolución.

- La creciente adopción de la computación en la nube, los dispositivos IoT y las plataformas digitales está impulsando el crecimiento del mercado. Los firewalls del sistema de nombres ayudan a proteger la comunicación DNS, garantizando una conectividad segura y confiable en entornos distribuidos. Esto permite a las organizaciones proteger la infraestructura crítica al tiempo que respaldan las iniciativas de transformación digital y migración a la nube.

- Los proveedores de ciberseguridad y las empresas están promoviendo activamente soluciones de firewall DNS mediante la innovación de productos, alianzas estratégicas y ofertas de seguridad integradas. Estos esfuerzos se ven respaldados por una mayor concienciación sobre los riesgos de ciberseguridad y el aumento de los requisitos normativos para la protección de datos. Esto también fomenta la colaboración entre los proveedores de seguridad y las empresas para fortalecer las estrategias generales de defensa de la red.

- Por ejemplo, en 2023, IBM y Fortinet introdujeron mejoras avanzadas en seguridad DNS y firewalls dentro de sus plataformas de ciberseguridad. Esta expansión fue impulsada por la creciente demanda empresarial de una mejor protección de la capa DNS y una mitigación proactiva de amenazas. Ambas compañías hicieron hincapié en la detección automatizada de amenazas y las capacidades de seguridad integradas para mejorar la confianza del cliente y la resiliencia operativa.

- Si bien el aumento de las amenazas a la ciberseguridad impulsa el crecimiento del mercado, la expansión a largo plazo depende de mejorar la asequibilidad, optimizar la integración de sistemas y garantizar la facilidad de implementación. La inversión continua en inteligencia avanzada sobre amenazas y automatización será esencial para satisfacer las necesidades de seguridad empresarial en constante evolución.

Restricción/Desafío

Despliegue complejo y altos costos de implementación.

- La complejidad de implementar y administrar soluciones de firewall de sistemas de nombres sigue siendo un desafío clave, especialmente para organizaciones con experiencia limitada en ciberseguridad. La integración con la infraestructura de TI existente y la configuración de políticas DNS requieren conocimientos y recursos especializados. Esto aumenta el tiempo de implementación y la complejidad operativa para las empresas.

- Los elevados costes de implementación y mantenimiento también limitan su adopción, especialmente entre las pequeñas y medianas empresas. Los gastos relacionados con el hardware, el software, la formación y la monitorización continua contribuyen a un mayor coste total de propiedad. Las limitaciones presupuestarias pueden llevar a algunas organizaciones a retrasar o limitar la inversión en soluciones avanzadas de seguridad DNS.

- El conocimiento y la comprensión limitados de los riesgos de seguridad de la capa DNS también afectan la adopción en el mercado en ciertos sectores. Algunas organizaciones siguen dependiendo de medidas de seguridad tradicionales, subestimando la importancia de la protección DNS. Esto crea brechas en las estrategias de ciberseguridad y aumenta la vulnerabilidad a las amenazas avanzadas.

- Por ejemplo, en 2024, Check Point Software Technologies e Infoblox informaron de dificultades entre los clientes relacionadas con la complejidad de la implementación, los problemas de integración y las preocupaciones sobre los costes asociados a las soluciones avanzadas de firewall DNS. Estos factores afectaron a las tasas de adopción y requirieron una inversión adicional en formación y servicios de soporte.

- Para superar estos desafíos se requerirán modelos de implementación simplificados, soluciones rentables y una mayor concienciación sobre la importancia de la seguridad DNS. La colaboración entre proveedores de ciberseguridad, empresas y organismos reguladores puede contribuir a fortalecer la adopción. Además, la mejora de las interfaces intuitivas, la automatización y la escalabilidad serán esenciales para expandir el mercado global de firewalls de sistemas de nombres.

Alcance del mercado de firewalls del sistema de nombres

El mercado está segmentado en función del tipo de implementación, los usuarios finales y el sector industrial.

- Por tipo de despliegue

Según el tipo de implementación, el mercado de firewalls de sistema de nombres se segmenta en nube, local y dispositivo virtual. El segmento de nube representó la mayor cuota de mercado en 2025, impulsado por la creciente adopción de la computación en la nube y la necesidad cada vez mayor de soluciones de seguridad escalables y flexibles. Los firewalls de sistema de nombres basados en la nube ofrecen gestión centralizada, actualizaciones de inteligencia de amenazas en tiempo real e integración perfecta con entornos en la nube, lo que los convierte en la opción preferida para las organizaciones que adoptan infraestructuras híbridas y nativas de la nube.

Se prevé que el segmento de dispositivos virtuales experimente el mayor crecimiento entre 2026 y 2033, impulsado por su flexibilidad, rentabilidad y facilidad de implementación en entornos virtualizados. Los dispositivos virtuales permiten a las organizaciones proteger el tráfico DNS sin necesidad de hardware dedicado, lo que los hace idóneos para entornos de TI dinámicos y facilita la escalabilidad rápida y una protección de red eficiente.

- Por los usuarios finales

En función de los usuarios finales, el mercado de firewalls de sistemas de nombres se segmenta en proveedores de DNS, registradores de nombres de dominio, empresas, proveedores de alojamiento web y proveedores de servicios. El segmento de empresas representó la mayor cuota de mercado en 2025, impulsado por la creciente necesidad de proteger las redes corporativas de las ciberamenazas basadas en DNS y garantizar la seguridad de las operaciones comerciales. Las empresas implementan firewalls de sistemas de nombres para mejorar la seguridad de la red, prevenir filtraciones de datos y mantener un acceso ininterrumpido a los servicios digitales.

Se prevé que el segmento de proveedores de DNS experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de una infraestructura DNS segura y confiable. Los proveedores de DNS están implementando cada vez más firewalls de sistemas de nombres para mejorar la confiabilidad del servicio, proteger a los usuarios de dominios maliciosos y fortalecer la seguridad general del DNS.

- Por sector industrial

En función del sector, el mercado de firewalls de sistemas de nombres se segmenta en Banca, Servicios Financieros y Seguros (BFSI), Telecomunicaciones e Informática, Medios de Comunicación y Entretenimiento, Comercio Minorista y Electrónico, Sanidad, Gobierno, Educación y Otros. El segmento de Telecomunicaciones e Informática representó la mayor cuota de mercado en 2025, impulsado por la necesidad crítica de proteger la infraestructura de red y el elevado volumen de tráfico DNS. Las organizaciones de Telecomunicaciones e Informática confían en los firewalls de sistemas de nombres para garantizar la disponibilidad del servicio, prevenir ciberataques y mantener la integridad de la red.

Se prevé que el sector BFSI experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente atención a la protección de datos financieros confidenciales y la prevención de ciberamenazas. Las instituciones financieras están adoptando soluciones avanzadas de seguridad DNS para garantizar transacciones en línea seguras, mantener la confianza de los clientes y cumplir con los requisitos normativos.

Análisis regional del mercado de firewalls del sistema de nombres

- América del Norte dominó el mercado de firewalls de sistemas de nombres con la mayor cuota de ingresos en 2025, impulsada por la creciente frecuencia de las ciberamenazas basadas en DNS y la fuerte presencia de infraestructura de ciberseguridad avanzada en toda la región.

- Las organizaciones de la región dan gran importancia a la seguridad de la red, la detección de amenazas en tiempo real y los sistemas de protección avanzados, fomentando la adopción generalizada de soluciones de firewall basadas en sistemas de nombres para salvaguardar los activos digitales críticos.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en ciberseguridad, la temprana adopción de tecnologías en la nube y el creciente enfoque en la protección de las redes empresariales y los datos confidenciales, lo que establece a los firewalls de sistemas de nombres como un componente esencial de las estrategias de seguridad modernas.

Análisis del mercado de firewalls con sistema de nombres de EE. UU.

El mercado estadounidense de firewalls para sistemas de nombres (DNS) acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida adopción de la computación en la nube, los servicios digitales y las tecnologías conectadas. Las organizaciones se centran cada vez más en reforzar la seguridad DNS para prevenir ciberataques y garantizar la continuidad de sus operaciones. La creciente presencia de los principales proveedores de ciberseguridad, junto con una fuerte inversión en inteligencia avanzada sobre amenazas y automatización, impulsa aún más el mercado. Además, la creciente frecuencia de ataques de ransomware y basados en DNS contribuye significativamente al aumento del despliegue de soluciones de firewall para sistemas de nombres.

Análisis del mercado de firewalls del sistema de nombres europeo

Se prevé que el mercado europeo de firewalls de sistemas de nombres experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas de protección de datos y la creciente necesidad de soluciones avanzadas de ciberseguridad. La creciente adopción de plataformas digitales y servicios en la nube está impulsando a las organizaciones a mejorar la seguridad del DNS. Las empresas europeas también están haciendo hincapié en una infraestructura de red segura para cumplir con las normativas y prevenir filtraciones de datos. La región está experimentando una creciente adopción en múltiples sectores, y las soluciones de firewall de sistemas de nombres se están convirtiendo en un elemento clave de los marcos de ciberseguridad empresarial.

Análisis del mercado de firewalls con sistema de nombres en el Reino Unido

Se prevé que el mercado de firewalls para sistemas de nombres de dominio (DNS) del Reino Unido experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las ciberamenazas y la creciente inversión en tecnologías de ciberseguridad. Las organizaciones priorizan la protección avanzada de DNS para salvaguardar la información confidencial y mantener la continuidad operativa. Además, la rápida transición a la computación en la nube y los entornos de trabajo remotos acelera la necesidad de una infraestructura DNS segura. El sólido ecosistema digital del país y su enfoque en la ciberresiliencia siguen impulsando la expansión del mercado.

Análisis del mercado de firewalls del sistema de nombres de Alemania

Se prevé que el mercado alemán de firewalls de sistemas de nombres experimente el mayor crecimiento entre 2026 y 2033, impulsado por la sólida base industrial del país y el creciente interés en la ciberseguridad. Las empresas alemanas están implementando activamente soluciones avanzadas de seguridad DNS para proteger la infraestructura crítica y garantizar operaciones digitales seguras. La creciente adopción de la Industria 4.0 y los sistemas conectados también impulsa la demanda de firewalls de sistemas de nombres. Además, el énfasis de Alemania en la privacidad de los datos y la comunicación segura contribuye aún más al crecimiento del mercado.

Análisis del mercado de firewalls con sistema de nombres en Asia-Pacífico

Se prevé que el mercado de firewalls de sistemas de nombres (DNS) en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida transformación digital, la creciente penetración de internet y la mayor concienciación sobre ciberseguridad. Las organizaciones de la región están invirtiendo en soluciones avanzadas de protección DNS para asegurar sus ecosistemas digitales en expansión. Las iniciativas gubernamentales de ciberseguridad y la creciente adopción de servicios en la nube también contribuyen al crecimiento del mercado. Además, el aumento de los ciberataques anima a las empresas a reforzar su infraestructura de seguridad DNS.

Análisis del mercado de firewalls con sistema de nombres en Japón

Se prevé que el mercado japonés de firewalls para sistemas de nombres (DNS) experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de tecnologías avanzadas de ciberseguridad y la mayor dependencia de las plataformas digitales. Las organizaciones japonesas priorizan la protección de la infraestructura de red y la transmisión segura de datos. La integración de la computación en la nube, el IoT y los sistemas conectados impulsa aún más la demanda de soluciones de seguridad DNS. Además, el enfoque del país en la innovación tecnológica y la ciberseguridad favorece la continua expansión del mercado.

Análisis del mercado de firewalls del sistema de nombres de China

El mercado chino de firewalls para sistemas de nombres de dominio (DNS) representó la mayor cuota de mercado en Asia Pacífico en 2025, debido a la rápida digitalización, el creciente uso de internet y la creciente preocupación por la ciberseguridad. China cuenta con un gran número de empresas y usuarios de internet, lo que genera una fuerte demanda de soluciones avanzadas de seguridad DNS. La expansión de la computación en la nube y los servicios digitales también está acelerando su adopción. Además, el enfoque gubernamental en el fortalecimiento de la ciberseguridad y la protección de la infraestructura digital desempeña un papel fundamental en el impulso del mercado.

Cuota de mercado del firewall del sistema de nombres

La industria de firewalls de sistemas de nombres está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM (EE. UU.)

- Cisco (EE. UU.)

- Infoblox (EE. UU.)

- VeriSign, Inc. (EE. UU.)

- BlueCat (Canadá)

- Akamai Technologies (EE. UU.)

- Cloudflare, Inc. (EE. UU.)

- eSentire, Inc. (Canadá)

- Nintendo (Japón)

- Propiedad intelectual eficiente (Francia)

- EonScope Inc. (EE. UU.)

- F5, Inc. (EE. UU.)

- ThreatSTOP, Inc. (EE. UU.)

- Constellix (EE. UU.)

- Verigio Communications (Reino Unido)

- PERSPECTIVA (EE. UU.)

- Allied Telesis, Inc. (Japón)

- Comodo Security Solutions, Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.