Global Needle Free Blood Drawing Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de extracción de sangre sin aguja, por tipo de producto (dispositivos portátiles y wearables), tipo de tecnología (venopunción y táctil), usuarios finales (hospitales, centros de investigación, centros de diagnóstico, clínicas personales, etc.): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de extracción de sangre sin aguja

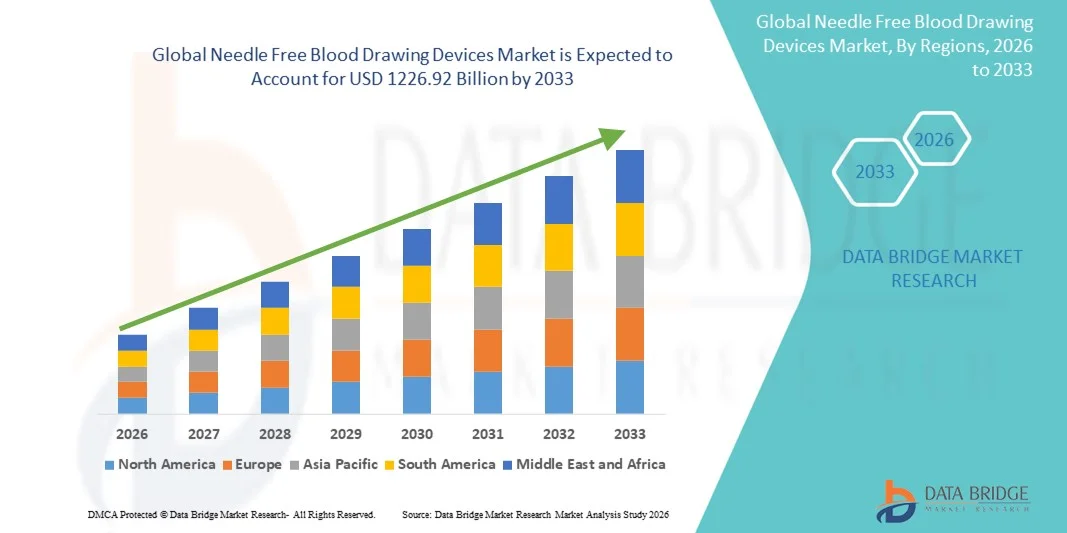

- El tamaño del mercado global de dispositivos de extracción de sangre sin agujas se valoró en USD 576,55 mil millones en 2025 y se espera que alcance los USD 1226,92 mil millones para 2033 , con una CAGR del 9,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de métodos de recolección de sangre mínimamente invasivos e indoloros, impulsados por la creciente conciencia de los pacientes, la necesidad de un mejor cumplimiento en el monitoreo de enfermedades crónicas y el crecimiento de las pruebas de diagnóstico en hospitales, clínicas y laboratorios.

- Además, los avances en la tecnología sin agujas, incluidos los inyectores a chorro y los sistemas de recolección de sangre asistidos por vacío, junto con un enfoque en la reducción de las lesiones por pinchazos de agujas y los riesgos de riesgo biológico, están acelerando la adopción de soluciones de dispositivos de extracción de sangre sin agujas, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos de extracción de sangre sin aguja

- Los dispositivos de extracción de sangre sin agujas, incluidos los inyectores a chorro y los sistemas de recolección asistidos por vacío, son cada vez más vitales en la atención médica moderna debido a su capacidad para permitir una recolección de sangre indolora, segura y rápida, reducir las lesiones por pinchazos de agujas y mejorar el cumplimiento del paciente en hospitales, clínicas y laboratorios de diagnóstico.

- La creciente demanda de dispositivos de extracción de sangre sin agujas se debe principalmente a la creciente conciencia de la comodidad del paciente, el aumento de las pruebas de enfermedades crónicas y la creciente adopción en el punto de atención y en entornos de diagnóstico a gran escala, junto con los avances tecnológicos que mejoran la precisión, la seguridad y la facilidad de uso.

- América del Norte dominó el mercado de dispositivos de extracción de sangre sin agujas con la mayor participación en los ingresos de aproximadamente el 38,6 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos médicos innovadores, una fuerte presencia en I+D y una red bien establecida de hospitales, centros de diagnóstico y laboratorios de investigación en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de extracción de sangre sin agujas durante el período de pronóstico, con una CAGR estimada del 8,1 %, impulsada por el aumento del gasto en atención médica, la expansión de las redes hospitalarias, la creciente conciencia de las tecnologías sin agujas y la creciente adopción en economías emergentes como China e India.

- El segmento de dispositivos de venopunción dominó el mercado con una participación en los ingresos de aproximadamente el 62 % en 2025, impulsado por su alta precisión, confiabilidad y compatibilidad con equipos de laboratorio estándar.

Alcance del informe y segmentación del mercado de dispositivos de extracción de sangre sin aguja

|

Atributos |

Dispositivos de extracción de sangre sin aguja: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Paxman Coolers (Reino Unido) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de extracción de sangre sin aguja

Adopción creciente de tecnologías de muestreo mínimamente invasivas e indoloras

- Una tendencia significativa y en auge en el mercado global de dispositivos de extracción de sangre sin aguja es la creciente adopción de soluciones de extracción de sangre mínimamente invasivas e indoloras. Estos dispositivos están diseñados para mejorar la comodidad del paciente, reducir la ansiedad asociada al uso de agujas y minimizar el riesgo de complicaciones durante la toma de muestras.

- Por ejemplo, los hospitales, centros de diagnóstico y proveedores de atención médica domiciliaria en Europa y América del Norte están implementando cada vez más soluciones de extracción de sangre sin agujas, en particular para pacientes pediátricos, geriátricos y con fobia a las agujas, para mejorar el cumplimiento y la satisfacción del paciente.

- Los centros de atención médica están integrando estos dispositivos en los flujos de trabajo de diagnóstico de rutina, lo que permite una recolección de sangre más rápida, reduce el riesgo de lesiones por pinchazos de agujas entre el personal de atención médica y disminuye los riesgos de contaminación cruzada.

- La tendencia también está impulsada por la creciente demanda de dispositivos portátiles y fáciles de usar adecuados para la monitorización ambulatoria, la atención domiciliaria y las aplicaciones de telemedicina, donde la facilidad de uso y la comodidad del paciente son fundamentales.

- A nivel mundial, el creciente énfasis en la atención médica centrada en el paciente, el control de infecciones y la prevención de infecciones adquiridas en el hospital está impulsando aún más la adopción de tecnologías de extracción de sangre sin agujas, convirtiéndolas en una parte integral de la prestación de atención médica moderna.

Dinámica del mercado de dispositivos de extracción de sangre sin aguja

Conductor

Creciente demanda de toma de muestras de sangre seguras, eficientes y respetuosas con el paciente

- La creciente atención a la seguridad del paciente, la eficiencia operativa y la prevención de infecciones es un factor clave para el mercado global de dispositivos de extracción de sangre sin aguja. Estos dispositivos reducen el riesgo de infecciones asociadas a la atención médica y los riesgos laborales, ofreciendo una alternativa más segura a las agujas y jeringas tradicionales.

- Por ejemplo, en 2024, un proveedor líder de atención médica de América del Norte implementó dispositivos de recolección de sangre sin agujas en varias clínicas para reducir las incidencias de lesiones por pinchazos de agujas y mejorar la seguridad de los pacientes durante la toma de muestras de sangre de rutina.

- Los marcos regulatorios estrictos en los EE. UU., Europa y partes de Asia enfatizan la reducción de riesgos laborales y la promoción de prácticas médicas más seguras, alentando aún más a los proveedores de atención médica a adoptar soluciones sin agujas.

- Además, la creciente prevalencia de enfermedades crónicas como diabetes, trastornos cardiovasculares y cáncer, que requieren controles sanguíneos frecuentes, está creando una fuerte demanda de tecnologías de muestreo de sangre indoloras, eficientes y convenientes.

- La adopción de estos dispositivos en pruebas en el punto de atención, servicios ambulatorios y atención médica domiciliaria también respalda iniciativas de atención preventiva a nivel mundial, mejora el cumplimiento del paciente y permite un mejor monitoreo de las condiciones de salud en regiones remotas o desatendidas.

Restricción/Desafío

Costos elevados y escasa concienciación entre los proveedores de atención médica

- A pesar de sus claros beneficios, el costo relativamente alto de los sistemas avanzados de extracción de sangre sin aguja sigue siendo una limitación importante, especialmente para clínicas pequeñas, centros de diagnóstico y proveedores de atención médica en regiones en desarrollo. Los altos costos iniciales de inversión y mantenimiento pueden limitar la adopción generalizada de estos dispositivos.

- Por ejemplo, algunos laboratorios de América Latina y el Sudeste Asiático han informado de retrasos en la implementación de soluciones de extracción de sangre sin agujas debido a limitaciones presupuestarias y al mayor costo inicial en comparación con las jeringas convencionales y los métodos de venopunción.

- La concienciación limitada y la formación insuficiente del personal sanitario respecto del uso adecuado, el mantenimiento y las ventajas de estos dispositivos también pueden restringir la penetración en el mercado.

- La variabilidad en las políticas de reembolso, la falta de directrices de adopción estandarizadas y el apoyo regulatorio inconsistente en los diferentes países crean desafíos adicionales para la implementación a gran escala.

- Superar estas barreras mediante diseños de dispositivos asequibles y fáciles de usar, programas de capacitación para profesionales de la salud y campañas de concientización sobre la seguridad del paciente y la eficiencia operativa será esencial para sostener el crecimiento en el mercado mundial de dispositivos de extracción de sangre sin agujas.

Alcance del mercado de dispositivos de extracción de sangre sin aguja

El mercado está segmentado según el tipo, el tipo de tecnología y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de extracción de sangre sin aguja se segmenta en dispositivos portátiles y wearables. El segmento de dispositivos portátiles dominó la mayor cuota de mercado, con aproximadamente el 57% en 2025, gracias a su amplia adopción en hospitales, centros de diagnóstico y laboratorios de investigación. Los dispositivos portátiles ofrecen precisión, portabilidad y facilidad de uso, lo que permite a los profesionales sanitarios realizar extracciones de sangre rápidas y mínimamente invasivas. Su compatibilidad con diversos sistemas de análisis de sangre, la integración con historiales clínicos electrónicos y su capacidad para reducir las molestias del paciente impulsan su preferencia. La sólida presencia de este segmento en las regiones desarrolladas, en particular en Norteamérica y Europa, contribuye a una alta generación de ingresos. Las continuas innovaciones de productos, centradas en el diseño ergonómico, la toma de muestras más rápida y las características de seguridad mejoradas, refuerzan aún más su dominio. Los programas de formación y las iniciativas de concienciación de los fabricantes impulsan la adopción entre los profesionales sanitarios. La creciente demanda de diagnósticos en el punto de atención, la monitorización de la salud en el hogar y la toma rutinaria de muestras de sangre también impulsa el crecimiento. Las aprobaciones regulatorias y la estandarización de los protocolos de prueba refuerzan la confianza en los dispositivos portátiles. La elevada inversión en I+D por parte de los líderes del mercado, combinada con sólidas redes de distribución, garantiza una amplia disponibilidad. Los hospitales, laboratorios de diagnóstico y organizaciones de investigación prefieren cada vez más soluciones portátiles debido a su confiabilidad y versatilidad.

Se prevé que el segmento de dispositivos wearables experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 20,5 % entre 2026 y 2033, impulsada por la creciente demanda de soluciones de monitorización sanguínea continua y no invasiva. Los dispositivos wearables permiten la recolección y monitorización de muestras en tiempo real, lo que reduce las visitas al hospital y mejora el cumplimiento terapéutico del paciente. Su integración con aplicaciones móviles de salud, sistemas de monitorización en la nube y plataformas de telemedicina mejora la usabilidad. Los rápidos avances tecnológicos, la miniaturización y las innovadoras tecnologías de sensores contribuyen a una adopción acelerada. Los dispositivos wearables están ganando terreno, especialmente en el manejo de enfermedades crónicas, la atención médica personalizada y los entornos de atención domiciliaria. El creciente conocimiento de las técnicas mínimamente invasivas y la comodidad del paciente impulsa aún más el crecimiento. La creciente adopción en las economías emergentes, debido al aumento de la renta disponible y a la digitalización de la atención sanitaria, impulsa la expansión. Los fabricantes están invirtiendo fuertemente en el desarrollo de productos, las aprobaciones regulatorias y las alianzas estratégicas. La integración con historiales clínicos electrónicos y análisis basados en IA está mejorando la propuesta de valor. La expansión de las aplicaciones de monitorización del fitness y el bienestar está creando nuevas oportunidades de mercado. Los programas de reembolso de seguros médicos y las iniciativas gubernamentales en atención médica preventiva impulsan la adopción. En general, los dispositivos portátiles están surgiendo como un segmento de rápido crecimiento con un potencial inmenso en entornos tanto clínicos como de cuidado personal.

- Por tipo de tecnología

Según el tipo de tecnología, el mercado se segmenta en dispositivos de venopunción y táctiles. El segmento de dispositivos de venopunción dominó el mercado con una participación en los ingresos de aproximadamente el 62% en 2025, impulsado por su alta precisión, fiabilidad y compatibilidad con equipos de laboratorio estándar. Los dispositivos de venopunción sin aguja permiten la extracción rápida de sangre para análisis de rutina, diagnósticos e investigación. Hospitales, centros de diagnóstico y laboratorios de investigación dependen en gran medida de estos dispositivos por su eficiencia y facilidad de integración con los flujos de trabajo automatizados de laboratorio. El segmento se beneficia de un sólido respaldo regulatorio, estudios de validación clínica y el respaldo de instituciones sanitarias. Las innovaciones continuas centradas en la seguridad, la reducción del dolor y la mejora de la calidad de las muestras refuerzan su dominio. Su amplia adopción en Norteamérica y Europa contribuye significativamente a la cuota de mercado. La creciente demanda de métodos estandarizados de extracción de sangre de alto rendimiento impulsa el crecimiento de los ingresos. Las colaboraciones de fabricantes con hospitales y laboratorios aceleran la implantación de productos. Los programas de formación y el soporte técnico impulsan la adopción clínica. La creciente prevalencia de enfermedades crónicas, las pruebas preventivas y las pruebas de laboratorio de rutina impulsan la demanda. Los dispositivos de venopunción también se están adoptando en iniciativas de atención médica móvil y telemedicina.

Se proyecta que el segmento de dispositivos táctiles registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 19,8 % entre 2026 y 2033, impulsada por la demanda de soluciones mínimamente invasivas y fáciles de usar en hospitales y centros de atención domiciliaria. Los dispositivos táctiles reducen las molestias y el riesgo de infección, a la vez que permiten una toma de muestras de sangre rápida y precisa. La integración con aplicaciones móviles y sistemas de gestión de datos en la nube mejora la monitorización y la eficiencia diagnóstica. Su creciente uso en atención pediátrica, geriátrica y ambulatoria impulsa su adopción. Los avances tecnológicos, como la miniaturización de sensores, el muestreo asistido por IA y la recolección automatizada, impulsan el crecimiento. Los mercados emergentes, con una creciente digitalización de la atención sanitaria, presentan nuevas oportunidades. Las aprobaciones regulatorias, la validación clínica y los sólidos perfiles de seguridad mejoran su aceptación. La creciente preferencia por los dispositivos táctiles portátiles en el diagnóstico domiciliario y la atención sanitaria preventiva contribuye aún más. La expansión hacia organizaciones de investigación y mercados de atención sanitaria personalizada acelera el crecimiento. Las aseguradoras de salud y las iniciativas gubernamentales que promueven soluciones mínimamente invasivas también impulsan su adopción en el mercado. La inversión continua en I+D garantiza la innovación, la fiabilidad y la escalabilidad.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, organizaciones de investigación, centros de diagnóstico, clínicas personales y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con aproximadamente el 48% en 2025, gracias al alto volumen de pacientes, la demanda de diagnósticos precisos y la integración con los flujos de trabajo de laboratorio. Los hospitales están adoptando dispositivos sin aguja para mejorar la comodidad del paciente, reducir las lesiones por pinchazos y optimizar la eficiencia operativa. La disponibilidad de programas de formación, sólidas redes de proveedores y estudios de validación clínica refuerzan aún más la adopción. Los hospitales de Norteamérica y Europa lideran el mercado, aprovechando tecnologías avanzadas de extracción de sangre para garantizar una atención de calidad al paciente. El creciente énfasis en la automatización, los protocolos estandarizados y el cumplimiento de las normativas sanitarias refuerza la adopción hospitalaria. La continua inversión en I+D en dispositivos de alta precisión refuerza el dominio del mercado. Los hospitales también impulsan el crecimiento de los ingresos mediante acuerdos de adquisición masiva y contratos de suministro a largo plazo. La adopción se ve impulsada además por el aumento de la prevalencia de enfermedades crónicas y los requisitos de pruebas de laboratorio rutinarias. Las colaboraciones con fabricantes de dispositivos para programas piloto en hospitales fomentan la penetración en el mercado.

Se espera que el segmento de organizaciones de investigación experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 21,2 %, entre 2026 y 2033, impulsada por la creciente necesidad de una recolección de sangre precisa, eficiente y mínimamente invasiva en ensayos clínicos, descubrimiento de fármacos e investigación de laboratorio. Las organizaciones de investigación adoptan cada vez más dispositivos portátiles y wearables para garantizar la integridad de las muestras, mejorar la eficiencia del flujo de trabajo y reducir el error humano. La integración con sistemas de laboratorio automatizados, plataformas de análisis de datos y cuadernos de laboratorio electrónicos mejora la eficiencia operativa. La expansión de la investigación biotecnológica y farmacéutica en América del Norte, Europa y Asia-Pacífico impulsa la demanda. Los avances tecnológicos, el cumplimiento normativo y el apoyo gubernamental a las iniciativas de I+D aceleran la adopción. Los laboratorios de investigación prefieren dispositivos que ofrezcan alta reproducibilidad, recolección de muestras estandarizada y compatibilidad con diversos ensayos. La creciente tendencia a los ensayos clínicos descentralizados y la medicina personalizada impulsa la necesidad de soluciones innovadoras para la recolección de sangre. Las colaboraciones entre fabricantes de dispositivos e institutos de investigación fortalecen la penetración en el mercado.

Análisis regional del mercado de dispositivos de extracción de sangre sin aguja

- América del Norte dominó el mercado de dispositivos de extracción de sangre sin agujas con la mayor participación en los ingresos, aproximadamente el 38,6 % en 2025.

- Con el respaldo de una infraestructura de atención médica avanzada, una alta adopción de dispositivos médicos innovadores, una fuerte presencia en I+D y una red bien establecida de hospitales, centros de diagnóstico y laboratorios de investigación en los EE. UU.

- El enfoque de la región en la atención centrada en el paciente y la creciente preferencia por procedimientos mínimamente invasivos contribuyen aún más al crecimiento del mercado.

Análisis del mercado estadounidense de dispositivos de extracción de sangre sin agujas.

El mercado estadounidense de dispositivos de extracción de sangre sin agujas captó la mayor parte de los ingresos de Norteamérica en 2025, impulsado por su adopción generalizada en hospitales, clínicas y laboratorios de diagnóstico. El aumento de la inversión en tecnología sanitaria, las iniciativas de seguridad del paciente y el apoyo gubernamental a los dispositivos médicos avanzados son factores clave que impulsan el crecimiento. Además, la creciente concienciación sobre la extracción de sangre sin agujas entre pacientes y profesionales sanitarios está impulsando la demanda de estos dispositivos.

Análisis del mercado europeo de dispositivos de extracción de sangre sin aguja.

Se proyecta que el mercado europeo de dispositivos de extracción de sangre sin aguja se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en atención médica, las estrictas normas regulatorias y la creciente adopción de tecnologías de diagnóstico innovadoras. Mercados clave como Alemania, Francia y el Reino Unido están experimentando una demanda significativa en hospitales y centros de diagnóstico.

Análisis del mercado de dispositivos de extracción de sangre sin agujas en el Reino Unido.

Se prevé que el mercado de dispositivos de extracción de sangre sin agujas en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos mínimamente invasivos, una mayor atención a la comodidad del paciente y la adopción de dispositivos médicos avanzados en los centros sanitarios. La sólida infraestructura sanitaria y el creciente conocimiento de las tecnologías sin agujas respaldan este crecimiento.

Análisis del mercado alemán de dispositivos de extracción de sangre sin agujas.

Se prevé que el mercado alemán de dispositivos de extracción de sangre sin agujas crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por los avances tecnológicos en dispositivos médicos, un sistema de salud consolidado y sólidas iniciativas de I+D. Los hospitales y laboratorios de investigación alemanes están adoptando cada vez más soluciones de extracción de sangre sin agujas para mejorar la seguridad y la eficiencia.

Análisis del mercado de dispositivos de extracción de sangre sin aguja en Asia-Pacífico.

Se prevé que el mercado de dispositivos de extracción de sangre sin aguja en Asia-Pacífico sea la región de mayor crecimiento en este mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) estimada del 8,1 %. Este crecimiento se debe al aumento del gasto sanitario, la expansión de las redes hospitalarias, la mayor concienciación sobre las tecnologías sin aguja y la creciente adopción en economías emergentes como China e India.

Análisis del mercado japonés de dispositivos de extracción de sangre sin aguja.

El mercado japonés de dispositivos de extracción de sangre sin aguja está experimentando un crecimiento constante gracias a los altos estándares de atención médica, la atención centrada en el paciente y la innovación tecnológica en dispositivos médicos. La adopción de soluciones de extracción de sangre sin aguja está en aumento en hospitales y centros de diagnóstico para reducir las molestias del paciente y mejorar la eficiencia de los procedimientos.

Análisis del mercado de dispositivos de extracción de sangre sin aguja en China.

El mercado chino de dispositivos de extracción de sangre sin aguja representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, la expansión de la infraestructura sanitaria, la mayor concienciación de los pacientes y la creciente adopción de tecnologías médicas avanzadas. El aumento de las inversiones en hospitales y centros de diagnóstico impulsa aún más el crecimiento de los dispositivos de extracción de sangre sin aguja en el país.

Cuota de mercado de dispositivos de extracción de sangre sin aguja

La industria de dispositivos de extracción de sangre sin agujas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Paxman Coolers (Reino Unido)

• Danaher Corporation (EE. UU.)

• Fresenius Kabi AG (Alemania)

• Cardinal Health (EE. UU.)

• Terumo Corporation (Japón)

• Retractable Technologies, Inc. (EE. UU.)

• Nipro Corporation (Japón)

• Ortho Clinical Diagnostics (EE. UU.)

• Sekisui Diagnostics

(Japón) • SteriPath (EE. UU.)

• Hemogenyx Pharmaceuticals (Reino Unido)

• Micron Biomedical (EE.

UU.) • Vacuette

(Austria) • Innokas Medical (Finlandia)

• Precision Medical Devices (EE. UU.)

• Sarstedt AG & Co. (Alemania)

• Greiner Bio-One (Austria)

• Medtronic (EE. UU.)

• Haemonetics Corporation (EE. UU.)

Últimos avances en el mercado global de dispositivos de extracción de sangre sin aguja

- En noviembre de 2023, Becton, Dickinson and Company (BD), líder mundial en tecnología médica, anunció el lanzamiento comercial en EE. UU. de su dispositivo de extracción de sangre sin aguja PIVO Pro, diseñado para permitir la extracción de sangre directamente de catéteres intravenosos periféricos sin necesidad de pinchazos adicionales. PIVO Pro se basa en la plataforma PIVO existente de BD y es compatible con sistemas integrados de catéteres intravenosos, lo que ayuda a reducir las molestias del paciente, minimizar las lesiones por pinchazos de aguja para el personal sanitario y mejorar la eficiencia del flujo de trabajo clínico. El dispositivo recibió la autorización 510(k) de la FDA y respalda la iniciativa "One-Stick Hospital Stay" de BD, lo que subraya el compromiso de la compañía con el avance de las tecnologías de extracción de sangre centradas en el paciente y sin agujas.

- En marzo de 2022, Vitestro, empresa neerlandesa de robótica médica, presentó su dispositivo autónomo de extracción de sangre, que combina inteligencia artificial, imágenes y tecnología robótica para automatizar las extracciones de sangre con mínima intervención humana. Aunque aún se encuentra en fase inicial de implementación clínica, el sistema representa un importante avance tecnológico para reducir el dolor, la ansiedad y la variabilidad de los procedimientos asociados a la venopunción tradicional. Este desarrollo puso de relieve la creciente convergencia de la robótica y las soluciones de extracción de sangre sin agujas o de baja invasividad en los entornos sanitarios modernos.

- En octubre de 2022, Tasso, Inc., empresa estadounidense de dispositivos de extracción de sangre, anunció la expansión del uso de su dispositivo de autoextracción Tasso+ mediante alianzas con proveedores de servicios de salud y diagnóstico. El dispositivo Tasso+ permite la extracción de sangre capilar sin aguja del brazo y está diseñado tanto para uso clínico como domiciliario. Este desarrollo amplió significativamente la aplicación de los dispositivos de extracción de sangre sin aguja en pruebas descentralizadas, diagnósticos remotos y programas de cribado de salud poblacional, impulsando la transición hacia la toma de muestras gestionada por el paciente.

- En abril de 2024, YourBio Health, empresa innovadora en dispositivos médicos especializada en la extracción de sangre indolora, avanzó en su tecnología de flebotomía activada por tacto (TAP), con una mayor adopción clínica y visibilidad en los mercados de la salud y el diagnóstico. El dispositivo TAP utiliza un conjunto de microagujas sin cuchilla para extraer sangre sin agujas tradicionales, lo que reduce significativamente el dolor y la ansiedad. Este desarrollo impulsó la creciente demanda de dispositivos portátiles y portátiles para la extracción de sangre sin aguja, especialmente para pruebas en el punto de atención, ensayos clínicos y monitorización remota de la salud.

- En enero de 2025, Carilion Clinic, un importante sistema de salud estadounidense, anunció la implementación de la tecnología de extracción de sangre sin aguja PIVO de BD en sus centros de hospitalización, convirtiéndose en uno de los primeros sistemas de salud de su región en adoptar la solución a gran escala. Esta implementación demostró la adopción clínica real de dispositivos de extracción de sangre sin aguja, destacando beneficios como la reducción de las molestias del paciente, la disminución de las venopunciones y la mejora de la gestión del acceso vascular, lo que valida aún más la viabilidad comercial de estas tecnologías.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.