Global Needle Free Diabetes Care Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.30 Billion

USD

29.70 Billion

2025

2033

USD

17.30 Billion

USD

29.70 Billion

2025

2033

| 2026 –2033 | |

| USD 17.30 Billion | |

| USD 29.70 Billion | |

| % | |

|

Segmentación del mercado global de atención diabética sin agujas, por tipo de dispositivo (dispositivos de tratamiento y diagnóstico), tratamiento (insulina oral, inhalada, parche de insulina y otros), aplicación (administración de insulina y otros), usuarios finales (centros de diagnóstico, hospitales y clínicas, y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de atención de la diabetes sin agujas

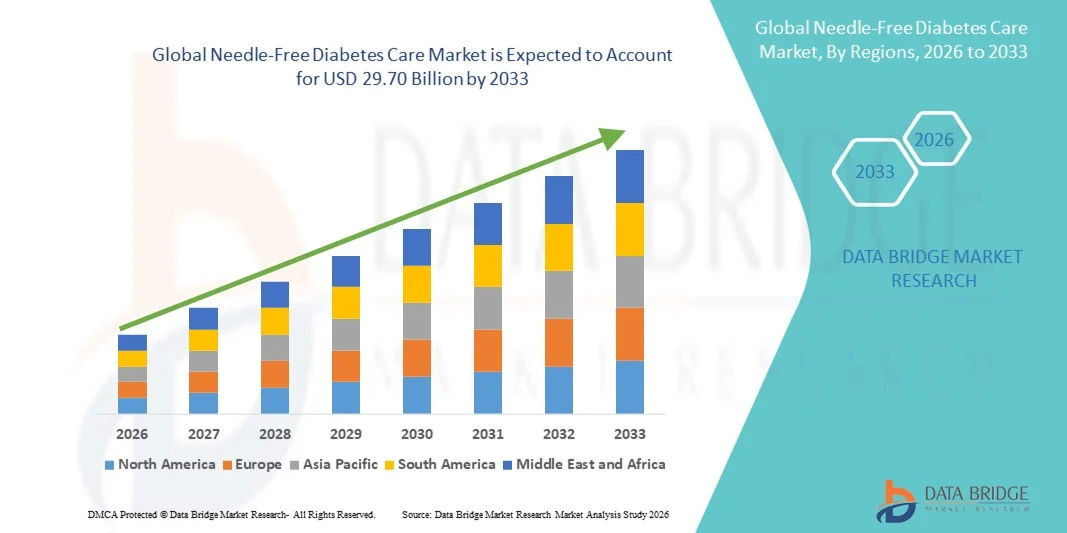

- El tamaño del mercado mundial de atención de la diabetes sin agujas se valoró en USD 17.30 mil millones en 2025 y se espera que alcance los USD 29.70 mil millones para 2033 , con una CAGR del 6,99% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes en todo el mundo, la creciente demanda de soluciones de administración y control de insulina no invasivas y amigables para el paciente, y los continuos avances tecnológicos en sistemas de administración de medicamentos sin agujas y de control de glucosa que mejoran la comodidad, el cumplimiento y los resultados clínicos del paciente.

- Además, la creciente conciencia entre los pacientes y los proveedores de atención médica sobre los beneficios de las tecnologías sin agujas en comparación con los métodos de inyección tradicionales, que incluyen menor dolor, menor riesgo de infecciones y mejor calidad de vida, está impulsando su adopción tanto en la atención domiciliaria como en los entornos clínicos.

Análisis del mercado de atención diabética sin agujas

- Los dispositivos para el cuidado de la diabetes sin agujas, que ofrecen administración de insulina no invasiva y control de la glucosa, son componentes cada vez más vitales del tratamiento moderno de la diabetes tanto en el hogar como en entornos clínicos debido a su mayor comodidad para el paciente, mejor cumplimiento y menor riesgo de infecciones.

- La creciente demanda de soluciones para el cuidado de la diabetes sin agujas se ve impulsada principalmente por la creciente prevalencia de la diabetes en todo el mundo, la creciente conciencia de los beneficios del tratamiento no invasivo y la preferencia entre los pacientes y los proveedores de atención médica por alternativas indoloras y convenientes a las inyecciones tradicionales.

- América del Norte dominó el mercado de atención de la diabetes sin agujas con la mayor participación en los ingresos del 40,2 % en 2025, caracterizado por la adopción temprana de tecnologías médicas avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con EE. UU. siendo testigo de un crecimiento sustancial en el uso de dispositivos sin agujas, particularmente en entornos de atención domiciliaria y clínicas ambulatorias, impulsado por innovaciones en inyectores de insulina a chorro y sistemas inteligentes de administración de medicamentos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de atención de la diabetes sin agujas durante el período de pronóstico debido a la creciente prevalencia de la diabetes, la expansión de la infraestructura de atención médica y el aumento de los ingresos disponibles.

- El segmento de administración de insulina dominó el mercado de atención de la diabetes sin agujas con una participación de mercado del 47,5 % en 2025, impulsado por su eficacia establecida, facilidad de uso y creciente aceptación entre los pacientes que buscan alternativas no invasivas a las inyecciones convencionales.

Alcance del informe y segmentación del mercado de atención diabética sin agujas

|

Atributos |

Análisis clave del mercado de la atención diabética sin agujas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la atención diabética sin agujas

Integración con plataformas de salud digital y monitoreo inteligente

- Una tendencia significativa y en aceleración en el mercado global de atención de la diabetes sin agujas es la creciente integración con plataformas de salud digital y sistemas de monitoreo continuo de glucosa (MCG), lo que mejora la comodidad del paciente, la adherencia y el manejo de la diabetes en tiempo real.

- Por ejemplo, los inyectores de insulina ahora se sincronizan con aplicaciones de teléfonos inteligentes para rastrear la dosis, enviar recordatorios y registrar los niveles de glucosa, lo que proporciona a los pacientes y médicos datos útiles.

- Los dispositivos inteligentes sin agujas aprovechan algoritmos de IA para predecir el momento óptimo de administración de insulina, detectar anomalías en las tendencias de glucosa y proporcionar alertas para dosis omitidas, lo que mejora los resultados generales del tratamiento.

- La integración de dispositivos sin agujas con plataformas de telemedicina y monitoreo remoto permite a los proveedores de atención médica monitorear a múltiples pacientes simultáneamente, ajustar terapias de forma remota y reducir las visitas a la clínica.

- El desarrollo de dispositivos compactos, portátiles y ponibles sin agujas está mejorando la usabilidad para pacientes en movimiento y promoviendo la adherencia en la vida cotidiana.

- Las crecientes asociaciones entre fabricantes de dispositivos y empresas de salud digital están acelerando la innovación e introduciendo nuevas funciones como la dosificación automatizada de insulina y la retroalimentación personalizada.

- Esta tendencia hacia una gestión de la diabetes conectada, basada en datos y centrada en el paciente está transformando fundamentalmente las expectativas de los pacientes en cuanto a comodidad, adherencia y atención personalizada.

- La demanda de dispositivos que ofrecen una integración digital perfecta está creciendo rápidamente en los sectores de atención domiciliaria y clínica, ya que los pacientes priorizan cada vez más soluciones indoloras, conectadas y fáciles de usar.

Dinámica del mercado de la atención diabética sin agujas

Conductor

Aumento de la prevalencia de la diabetes y preferencia por soluciones no invasivas

- La creciente prevalencia mundial de diabetes, junto con la creciente conciencia de las opciones de administración de insulina no invasiva y sin agujas, es un factor importante para la mayor adopción de dispositivos de atención para la diabetes sin agujas.

- Por ejemplo, en marzo de 2025, Antares Pharma presentó un nuevo inyector de insulina sin aguja con conectividad integrada a aplicaciones de salud móviles, con el objetivo de mejorar la adherencia y la comodidad del paciente.

- A medida que los pacientes buscan alternativas más cómodas e indoloras a las inyecciones convencionales, los dispositivos sin aguja ofrecen dosificaciones precisas, menor ansiedad y mejor calidad de vida, lo que los convierte en la opción preferida.

- Además, la expansión del acceso a la atención médica, el aumento de la educación de los pacientes sobre el manejo moderno de la diabetes y la creciente popularidad de la atención domiciliaria están impulsando la adopción en el mercado.

- La facilidad de uso, la portabilidad y la compatibilidad con herramientas de salud digitales, junto con la capacidad de rastrear y gestionar la administración de insulina de forma remota, son factores clave que impulsan la adopción tanto en regiones desarrolladas como emergentes.

- Los avances tecnológicos en la administración de insulina sin agujas, como una absorción más rápida y una biodisponibilidad mejorada, están mejorando los resultados terapéuticos e impulsando la demanda del mercado.

- El aumento de las iniciativas gubernamentales y privadas para promover soluciones no invasivas para el cuidado de la diabetes, tanto en el hogar como en entornos institucionales, está creando oportunidades de crecimiento adicionales.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los dispositivos avanzados sin agujas para el cuidado de la diabetes, en comparación con las plumas y jeringas de insulina convencionales, es un desafío importante para su adopción generalizada, especialmente en regiones sensibles a los precios.

- Por ejemplo, los inyectores de insulina premium sin aguja con conectividad digital o funciones CGM integradas suelen tener un precio más alto, lo que limita el acceso para los pacientes en países en desarrollo.

- Además, navegar por aprobaciones regulatorias estrictas para dispositivos médicos en diferentes países puede retrasar la entrada al mercado y aumentar los costos de desarrollo para los fabricantes.

- Las preocupaciones sobre la confiabilidad del dispositivo, la precisión de la dosificación y el uso adecuado por parte del paciente requieren amplias campañas de capacitación y concientización, que pueden ser barreras para la adopción.

- Si bien los precios están disminuyendo gradualmente y están surgiendo opciones genéricas, la prima percibida por la tecnología sin agujas continúa obstaculizando su adopción entre los pacientes conscientes de los costos.

- La conciencia y la confianza limitadas entre los pacientes y los proveedores de atención médica con respecto a la eficacia de la administración de insulina sin aguja en comparación con los métodos tradicionales pueden retrasar la adopción.

- Los desafíos de reembolso en ciertas regiones, donde la cobertura de seguro para dispositivos sin agujas es limitada, plantean un obstáculo adicional para la expansión del mercado.

- Superar estos desafíos a través de opciones de dispositivos asequibles, vías regulatorias simplificadas y educación del paciente será vital para el crecimiento sostenido en el mercado de atención de la diabetes sin agujas.

Alcance del mercado de la atención de la diabetes sin agujas

El mercado está segmentado según los tipos de dispositivos, el tratamiento, la aplicación y los usuarios finales.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de la atención diabética sin agujas se segmenta en dispositivos de tratamiento y dispositivos de diagnóstico. El segmento de dispositivos de tratamiento dominó el mercado con la mayor participación en los ingresos, un 60% en 2025, impulsado por su papel central en la administración de insulina y el control de la diabetes. Estos dispositivos incluyen inyectores de insulina a presión, inhaladores y parches de insulina, que ofrecen alternativas no invasivas a las agujas convencionales, mejorando la comodidad y la adherencia del paciente. La demanda del mercado se ve impulsada por la preferencia de los pacientes por la administración indolora y la creciente integración con plataformas de salud digital para la monitorización remota. Las clínicas y los entornos de atención domiciliaria también prefieren los dispositivos de tratamiento debido a su facilidad de uso y compatibilidad con los sistemas de monitorización continua de glucosa. Además, innovaciones como la dosificación de insulina habilitada con IA y la conectividad de aplicaciones móviles impulsan aún más su adopción. En general, los dispositivos de tratamiento siguen siendo la columna vertebral del mercado de la atención diabética sin agujas debido a su impacto directo en los resultados del paciente.

Se prevé que el segmento de dispositivos de diagnóstico experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 11 % entre 2026 y 2033, impulsada por la creciente adopción de tecnologías no invasivas de monitorización de glucosa y detección temprana. Estas incluyen glucómetros sin aguja y sensores que reducen las molestias del paciente y permiten una monitorización frecuente sin necesidad de pinchazos en el dedo. La creciente prevalencia de la diabetes en todo el mundo y la concienciación sobre los beneficios del diagnóstico indoloro impulsan la expansión del mercado. Los dispositivos de diagnóstico también experimentan una fuerte adopción en hospitales y clínicas para la monitorización continua y la educación del paciente. La integración con aplicaciones móviles y plataformas de telesalud aumenta su atractivo para la atención domiciliaria. Además, las iniciativas gubernamentales que promueven la detección temprana de la diabetes están impulsando el crecimiento de este segmento.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en insulina oral, insulina inhalada, parches de insulina y otros. El segmento de parches de insulina dominó el mercado con una participación en los ingresos del 35% en 2025, gracias a su conveniencia, portabilidad y capacidad de dosificación precisa. Los parches de insulina permiten la administración continua de insulina sin inyecciones repetidas, lo que mejora la adherencia y la calidad de vida de los pacientes. Su flexibilidad de diseño y su fácil integración con plataformas de salud digital portátiles los hacen atractivos tanto para la atención domiciliaria como para entornos clínicos. El crecimiento del mercado se ve respaldado además por innovaciones tecnológicas en materiales de parches, precisión de dosificación y conectividad de aplicaciones. Los pacientes prefieren cada vez más los parches para una administración de insulina discreta, indolora y de acción prolongada. Las compañías farmacéuticas también están ampliando sus carteras de productos con diseños de parches avanzados, lo que refuerza el dominio de este segmento. En general, los parches de insulina se consideran la opción de tratamiento sin agujas más fácil de usar y ampliamente aceptada.

Se prevé que el segmento de la insulina inhalada experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2026 y 2033, impulsada por la demanda de alternativas de insulina no invasivas y de acción rápida. La insulina inhalada es especialmente beneficiosa para quienes requieren un control rápido de la glucosa, ofreciendo una alternativa atractiva a las inyecciones subcutáneas. Su adopción está creciendo en las regiones desarrolladas con un alto nivel de conocimiento sobre la atención moderna a la diabetes, así como en los mercados emergentes a medida que los dispositivos se vuelven más asequibles. El sólido apoyo de las guías clínicas y las continuas innovaciones en el diseño de inhaladores impulsan el crecimiento del segmento. La integración con sistemas de monitorización inteligentes y aplicaciones móviles para el seguimiento de las dosis también impulsa su aceptación. Los pacientes valoran la insulina inhalada por su comodidad, portabilidad y menor estigma en comparación con las agujas tradicionales.

- Por aplicación

Según la aplicación, el mercado se segmenta en administración de insulina y otras aplicaciones. El segmento de administración de insulina dominó el mercado de atención diabética sin agujas, con una participación de mercado del 47,5 % en 2025, impulsado por el papel principal de los dispositivos sin agujas en el manejo de la diabetes. Este segmento incluye inyectores de insulina a presión, parches e inhaladores que brindan una administración de insulina no invasiva, precisa y conveniente. La adopción está respaldada por la preferencia de los pacientes por un tratamiento indoloro y la integración de dispositivos con plataformas de salud digital. Los proveedores de atención médica y los usuarios de atención domiciliaria prefieren la administración de insulina sin agujas para una mejor adherencia, un menor riesgo de infección y un mejor control glucémico. Las innovaciones tecnológicas, como la dosificación automatizada y la monitorización remota, mejoran la efectividad y el atractivo de este segmento. Las aprobaciones regulatorias y los avales clínicos fortalecen aún más la confianza del mercado en los dispositivos de administración de insulina.

Se espera que el segmento de otras aplicaciones experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 10,5 % entre 2026 y 2033, incluyendo la administración sin agujas de terapias complementarias y tratamientos experimentales como la administración de péptidos o GLP-1. El crecimiento se ve impulsado por la creciente investigación y adopción de sistemas de administración de múltiples fármacos y terapias combinadas. Hospitales y centros de investigación clínica están explorando estas aplicaciones para mejorar el cumplimiento terapéutico del paciente y los protocolos de tratamiento sin dolor. El auge de la medicina personalizada y las soluciones terapéuticas de atención domiciliaria impulsa aún más la expansión. Estas aplicaciones se benefician de la integración con plataformas de telesalud y dispositivos portátiles de monitorización. Además, las iniciativas gubernamentales y la financiación para la innovación en diabetes aceleran la adopción de terapias alternativas sin agujas.

- Por el usuario final

En función del usuario final, el mercado se segmenta en centros de diagnóstico, hospitales y clínicas, y otros usuarios finales. El segmento de hospitales y clínicas dominó el mercado con una participación en los ingresos del 55% en 2025, gracias a la alta adopción de dispositivos de tratamiento y diagnóstico sin agujas en entornos clínicos. Los hospitales priorizan los dispositivos no invasivos para mejorar la comodidad del paciente, reducir las lesiones por pinchazos y mejorar la adherencia a la terapia con insulina. Las clínicas utilizan estos dispositivos para la monitorización continua, la formación y la gestión remota de pacientes. El mercado se ve reforzado por las colaboraciones entre hospitales y fabricantes de dispositivos para introducir soluciones avanzadas sin agujas. Los programas de atención domiciliaria de los hospitales también fomentan la adopción de estos dispositivos. Además, la disponibilidad de profesionales sanitarios cualificados para orientar a los pacientes aumenta la confianza y el uso.

Se espera que el segmento de otros usuarios finales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2026 y 2033, que incluye pacientes de atención domiciliaria, centros de bienestar y programas de monitorización remota. El crecimiento se ve impulsado por la creciente demanda de tratamientos autoadministrados centrados en el paciente y la expansión de la telemedicina. La adopción de la atención domiciliaria se ve respaldada por el creciente conocimiento de los dispositivos para la diabetes sin agujas, su comodidad y sus ventajas en materia de seguridad. La integración con aplicaciones móviles de salud permite a los pacientes controlar el uso de insulina, establecer recordatorios y compartir datos con los profesionales sanitarios. La creciente prevalencia de la diabetes en los mercados emergentes y el aumento de la renta disponible impulsan aún más la adopción. Las iniciativas gubernamentales que promueven la atención domiciliaria y el manejo de enfermedades crónicas también impulsan el rápido crecimiento de este segmento.

Análisis regional del mercado de atención diabética sin agujas

- América del Norte dominó el mercado de atención de la diabetes sin agujas con la mayor participación en los ingresos del 40,2 % en 2025, caracterizado por la adopción temprana de tecnologías médicas avanzadas, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los pacientes y proveedores de atención médica de la región valoran mucho la comodidad, la administración de insulina sin dolor y la integración perfecta de los dispositivos sin agujas con las plataformas de salud digitales y los sistemas de monitoreo continuo de glucosa.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, la adopción temprana de tecnologías médicas avanzadas y la presencia de fabricantes de dispositivos líderes, lo que establece la atención de la diabetes sin agujas como una solución preferida tanto en la atención domiciliaria como en los entornos clínicos.

Perspectiva del mercado estadounidense de atención de la diabetes sin agujas

El mercado estadounidense de atención diabética sin agujas captó la mayor participación en los ingresos, con un 82%, en 2025 en Norteamérica, impulsado por la rápida adopción de dispositivos no invasivos de administración de insulina y el creciente conocimiento de las soluciones modernas para el control de la diabetes. Los pacientes priorizan cada vez más la comodidad, la administración indolora de insulina y la monitorización en tiempo real a través de plataformas digitales de salud conectadas. La creciente preferencia por la atención domiciliaria y la telemedicina, sumada a la sólida demanda de aplicaciones móviles integradas y compatibilidad con dispositivos portátiles, impulsa aún más el mercado. Además, la presencia de fabricantes líderes de dispositivos y las continuas innovaciones tecnológicas en parches de insulina, inhaladores e inyectores a presión contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de atención diabética sin agujas

Se proyecta que el mercado europeo de atención diabética sin agujas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las iniciativas gubernamentales que promueven la atención diabética, las políticas de reembolso y la creciente necesidad de soluciones de tratamiento indoloras y fáciles de usar. El aumento de la urbanización, junto con una mayor concienciación sobre la atención médica y la adopción de dispositivos de salud digitales, está impulsando el crecimiento del mercado. Los pacientes europeos se sienten atraídos por la comodidad, la precisión y la integración de los dispositivos sin agujas con los sistemas de monitorización continua de glucosa. La región está experimentando un crecimiento significativo en hospitales, clínicas y aplicaciones de atención domiciliaria, con la incorporación de dispositivos sin agujas tanto en nuevos programas de tratamiento como en planes de atención crónica en curso.

Análisis del mercado de atención diabética sin agujas en el Reino Unido

Se prevé que el mercado británico de atención diabética sin agujas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por la administración no invasiva de insulina y los sistemas avanzados de monitorización de glucosa. La preocupación por el dolor asociado con las inyecciones, los problemas de cumplimiento y el control crónico de la diabetes anima a pacientes y profesionales sanitarios a adoptar soluciones sin agujas. Se espera que la sólida infraestructura sanitaria del Reino Unido, la sólida adopción de la telemedicina y el alto conocimiento de las soluciones de salud digital sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de la atención de la diabetes sin agujas

Se espera que el mercado alemán de atención diabética sin agujas crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de la diabetes, enfoques de atención centrados en el paciente y la adopción de dispositivos no invasivos avanzados. La sólida infraestructura sanitaria alemana, su énfasis en la innovación y su enfoque en dispositivos médicos de calidad promueven su adopción tanto en hospitales como en centros de atención domiciliaria. La integración con plataformas de salud digital y servicios de telemonitorización es cada vez más común, con una fuerte preferencia por dispositivos sin agujas fiables, precisos y fáciles de usar, que se ajusten a las expectativas de los pacientes y profesionales sanitarios locales.

Análisis del mercado de atención diabética sin agujas en Asia-Pacífico

Se prevé que el mercado de atención diabética sin agujas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2026 y 2033, impulsado por la creciente prevalencia de la diabetes, el aumento de la renta disponible y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación sobre las opciones de tratamiento no invasivo, sumada a las iniciativas gubernamentales que promueven el manejo de enfermedades crónicas, está impulsando su adopción. Además, APAC se está consolidando como un centro de fabricación de dispositivos para la diabetes sin agujas y como un mercado de consumo en rápida expansión, lo que hace que los dispositivos sean más asequibles y accesibles para una mayor base de pacientes.

Análisis del mercado japonés de atención diabética sin agujas

El mercado japonés de la atención diabética sin agujas está cobrando impulso debido al envejecimiento de la población, la adopción de alta tecnología y la gran importancia de la atención médica de calidad. Los pacientes prefieren cada vez más los dispositivos sin agujas por su comodidad, la administración indolora de insulina y la integración con la monitorización domiciliaria y las soluciones de salud digital. El auge de los sistemas de atención médica domiciliaria inteligente y los dispositivos conectados, junto con la demanda de soluciones más fáciles de usar tanto en entornos residenciales como clínicos, está impulsando la expansión del mercado.

Análisis del mercado de atención diabética sin agujas en India

El mercado indio de atención diabética sin agujas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la rápida urbanización, el crecimiento de la clase media y la creciente concienciación sobre las soluciones modernas para el control de la diabetes. India representa uno de los mayores mercados emergentes para la atención no invasiva de la diabetes, donde hospitales, clínicas y usuarios de atención domiciliaria adoptan cada vez más parches de insulina, inhaladores e inyectores a presión. Las iniciativas gubernamentales que promueven la atención médica inteligente y opciones de dispositivos asequibles, junto con la solidez de los fabricantes nacionales e internacionales, son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de la atención de la diabetes sin agujas

La industria del cuidado de la diabetes sin agujas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Insulet Corporation (EE. UU.)

- Tandem Diabetes Care (EE. UU.)

- Valeritas, Inc. (EE. UU.)

- PharmaJet (EE. UU.)

- Senseonics Holdings, Inc. (EE. UU.)

- Nemaura Medical Inc. (Reino Unido)

- Portal Instruments (EE. UU.)

- Antares Pharma, Inc. (EE. UU.)

- INJEX Pharma AG (Suiza)

- GlySens Incorporated (EE. UU.)

- Corporación MannKind (EE. UU.)

- BD (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Ascensia Diabetes Care (Suiza)

- OmniPod (EE. UU.)

- Sequel Med Tech, LLC (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de atención de la diabetes sin agujas?

- En septiembre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la clasificación De Novo a Biolinq Shine, el primer biosensor de glucosa totalmente autónomo sin aguja que rastrea la glucosa sin requerir una aguja introductora subcutánea, lo que marca un hito regulatorio significativo para el monitoreo de glucosa portátil sin aguja.

- En agosto de 2025, NuGen Medical Devices anunció el desarrollo de un nuevo sistema de inyección sin aguja que incluye un cartucho de insulina estéril interno, diseñado para simplificar la dosificación y mejorar la seguridad en comparación con los dispositivos InsuJet actuales.

- En julio de 2025, NuGen Medical Devices presentó un sitio de comercio electrónico francés exclusivo para su sistema de administración de insulina sin aguja InsuJet™, que permite a los pacientes en Francia acceder directamente a la información del producto, la compra y el soporte de incorporación opcional dirigido por enfermeras para una adopción más sencilla.

- En noviembre de 2024, NuGen Medical Devices lanzó comercialmente InsuJet™ en Canadá, colocando kits de inicio en farmacias poco después del Día Mundial de la Diabetes, ampliando el acceso de los pacientes a la administración de insulina sin dolor.

- En julio de 2022, Health Canada otorgó la aprobación específica para insulina al sistema de inyección sin aguja InsuJet™ de NuGen, la primera aprobación de este tipo en el país para la administración de insulina sin dolor, lo que potencialmente permite la cobertura del seguro y una adopción más amplia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.