Global Needle Free Injection System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

240.40 Million

USD

903.62 Million

2025

2033

USD

240.40 Million

USD

903.62 Million

2025

2033

| 2026 –2033 | |

| USD 240.40 Million | |

| USD 903.62 Million | |

| % | |

|

Segmentación del mercado global de sistemas de inyección sin aguja, por tipo (inyectores sin aguja a base de líquido, inyectores sin aguja a base de proyectil/depósito e inyectores sin aguja a base de polvo), producto (inyectores sin aguja rellenables e inyectores sin aguja precargados), tecnología (inyectores sin aguja a base de chorro, inyectores sin aguja a base de resorte, inyectores sin aguja impulsados por láser e inyectores sin aguja a base de vibración), fuente de energía (inyectores sin aguja a base de resorte, sistemas de inyección propulsados por gas/aire comprimido), usabilidad (inyectores sin aguja desechables e inyectores sin aguja reutilizables), sitio de administración (inyectores subcutáneos, inyectores intramusculares e inyectores intradérmicos), aplicación ( administración de vacunas , administración de insulina, oncología, control del dolor y otros), usuario final (hospitales, clínicas, atención domiciliaria, investigación). Laboratorios, empresas farmacéuticas y biotecnológicas, y otros) - Tendencias y pronósticos de la industria hasta 2033

Tamaño del mercado de sistemas de inyección sin aguja

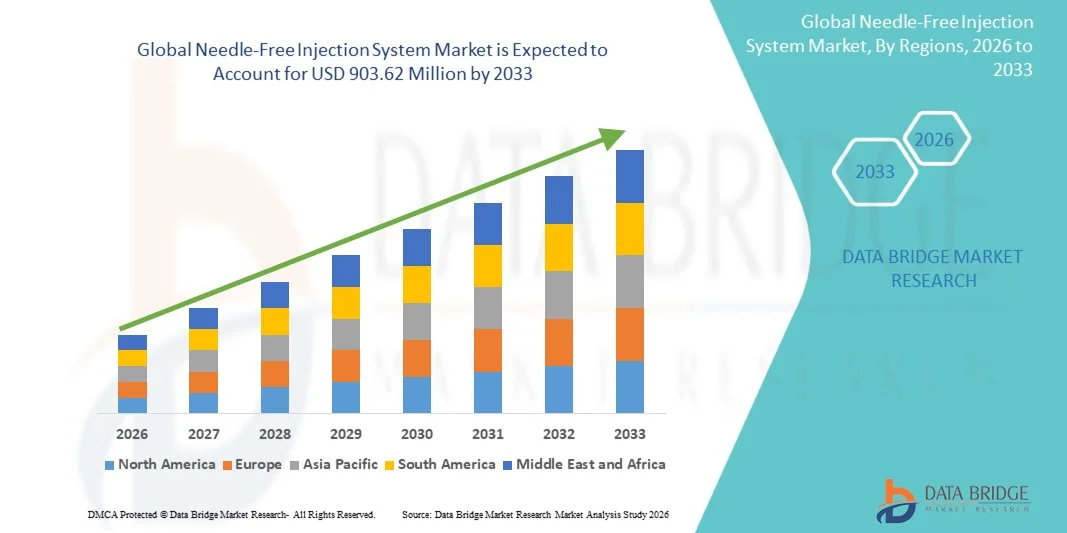

- El tamaño del mercado global de sistemas de inyección sin aguja se valoró en 240,40 millones de dólares en 2025 y se espera que alcance los 903,62 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 18,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas de administración de fármacos y a la creciente necesidad de soluciones de inyección seguras, cómodas e indoloras tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente concienciación sobre los beneficios de los sistemas sin aguja, como la reducción del riesgo de pinchazos accidentales, la mejora del cumplimiento por parte del paciente y su idoneidad para programas de vacunación masiva, está impulsando la adopción de soluciones de sistemas de inyección sin aguja, lo que a su vez impulsa significativamente el crecimiento del sector.

Análisis del mercado de sistemas de inyección sin aguja

- Los sistemas de inyección sin aguja, que ofrecen una administración de medicamentos segura e indolora sin agujas tradicionales, son cada vez más importantes tanto en entornos clínicos como en la atención domiciliaria debido a su mayor comodidad, menor riesgo de pinchazos accidentales y mejor cumplimiento por parte del paciente.

- La creciente demanda de sistemas de inyección sin aguja se debe principalmente a la mayor concienciación sobre sus beneficios, su creciente adopción en programas de vacunación, el manejo de enfermedades crónicas y la preferencia por soluciones mínimamente invasivas y fáciles de usar.

- América del Norte dominó el mercado de sistemas de inyección sin aguja con la mayor cuota de ingresos, un 38,5 % en 2025, impulsada por la alta prevalencia de enfermedades crónicas, la adopción temprana de dispositivos médicos avanzados y la presencia de los principales actores del mercado. Estados Unidos experimentó un crecimiento significativo en el uso de sistemas sin aguja en hospitales, clínicas y atención domiciliaria.

- Se prevé que la región de Asia Pacífico sea la de mayor crecimiento en el mercado de sistemas de inyección sin aguja durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,3 %, impulsada por una mayor concienciación sobre la salud, las iniciativas gubernamentales que promueven la vacunación y la creciente adopción de tecnologías avanzadas de administración de fármacos.

- Los inyectores desechables dominaron el mercado con una cuota de ingresos del 55 % en 2025, debido a la higiene, el control de infecciones y su idoneidad para programas de inmunización a gran escala.

Alcance del informe y segmentación del mercado de sistemas de inyección sin aguja

|

Atributos |

Información clave del mercado de sistemas de inyección sin aguja |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• PharmaJet (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de inyección sin aguja

“ Mayor adopción de la administración de fármacos mediante técnicas mínimamente invasivas ”

- Una tendencia significativa en el mercado mundial de sistemas de inyección sin aguja es la creciente adopción de dispositivos para la administración de fármacos más cómodos para el paciente y que reducen el dolor, particularmente en el manejo de enfermedades crónicas, campañas de vacunación y terapias biológicas.

- Por ejemplo, en 2024, los inyectores sin aguja de PharmaJet fueron utilizados por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. en campañas de vacunación masiva, lo que permitió una administración rápida y segura sin agujas tradicionales.

- El mayor énfasis en la comodidad y la adherencia del paciente está animando a hospitales y clínicas a pasar de las jeringas convencionales a sistemas sin aguja, reduciendo así el miedo y el estrés asociados a las inyecciones.

- La creciente concienciación sobre la prevención de lesiones por pinchazos de aguja entre los profesionales sanitarios está impulsando la adopción de estos sistemas en entornos clínicos.

- Los dispositivos sin aguja permiten una dosificación precisa y minimizan el desperdicio de medicamentos, lo que los hace altamente eficientes para programas de vacunación a gran escala.

- Los proveedores de atención médica domiciliaria recomiendan cada vez más los inyectores sin aguja para la autoadministración de insulina, vacunas y otros productos biológicos.

- La inyección sin aguja está ganando terreno en pediatría, ya que los niños son más propensos a cumplir con los métodos de administración de medicamentos indoloros.

- Las compañías farmacéuticas se están asociando con fabricantes de dispositivos para integrar la tecnología sin agujas en nuevas formulaciones de medicamentos, mejorando la experiencia del paciente.

- Esta tecnología también se está incorporando a los programas de salud móvil, lo que permite una administración rápida y cómoda durante las campañas de salud comunitarias.

- Los organismos reguladores de Europa y Norteamérica reconocen cada vez más los inyectores sin aguja como alternativas seguras y eficaces, lo que impulsa la confianza del mercado y su adopción.

Dinámica del mercado de sistemas de inyección sin aguja

Conductor

“Creciente demanda de sistemas de administración de medicamentos seguros y eficientes”

- La prevalencia de enfermedades crónicas como la diabetes, los trastornos autoinmunes y las enfermedades infecciosas está aumentando la demanda de sistemas de administración de fármacos indoloros e higiénicos.

- Por ejemplo, en 2023, Becton Dickinson lanzó su inyector sin aguja BD Physioject para la administración de insulina, lo que permite a los pacientes diabéticos autoadministrarse la medicación con mínimas molestias y una mejor adherencia al tratamiento.

- Los crecientes programas de vacunación masiva contra la gripe, la COVID-19 y otras enfermedades prevenibles están impulsando la adopción a gran escala de sistemas sin agujas.

- Los hospitales y las clínicas prefieren los dispositivos sin agujas para minimizar los residuos biopeligrosos y reducir los riesgos de contaminación cruzada en entornos de alto volumen.

- Los sistemas de inyección sin aguja mejoran el cumplimiento y la retención del paciente en la terapia a largo plazo, en particular para los productos biológicos inyectables.

- La comodidad de una administración más rápida permite al personal sanitario atender a más pacientes en menos tiempo, mejorando la eficiencia operativa.

- Los inyectores sin aguja se utilizan cada vez más en programas de salud militares y humanitarios para campañas de inmunización rápida.

- Las empresas farmacéuticas están desarrollando dispositivos combinados con monitorización integrada para realizar un seguimiento del historial de dosificación, mejorando así la seguridad del paciente.

- Las iniciativas gubernamentales para promover la vacunación y reducir las lesiones relacionadas con las inyecciones están apoyando directamente el crecimiento del mercado.

- El mercado también se beneficia de avances tecnológicos como los inyectores accionados por resorte y por gas, que mejoran la precisión, la seguridad y la facilidad de uso.

Restricción/Desafío

“ Altos costos iniciales y barreras regulatorias ”

- El elevado coste inicial de los dispositivos avanzados de inyección sin aguja, en comparación con las jeringas tradicionales, limita su adopción, especialmente en los mercados emergentes.

- Por ejemplo, los retrasos regulatorios en India y Brasil en 2023 ralentizaron la implementación de los inyectores sin aguja PharmaJet a pesar de la alta demanda de programas de vacunación masiva.

- El cumplimiento normativo con estándares internacionales como la ISO 11608 y las aprobaciones locales añaden complejidad y aumentan el tiempo de comercialización.

- Las políticas de reembolso limitadas en ciertas regiones hacen que los inyectores sin aguja sean menos accesibles para los proveedores de atención médica y los pacientes sensibles al precio.

- La sensibilidad al precio de los productos biológicos y las vacunas en los países en desarrollo sigue planteando desafíos para su adopción.

- Es necesario capacitar al personal sanitario para que utilice eficazmente los inyectores sin aguja, a fin de garantizar una administración adecuada y la seguridad.

- Algunos pacientes inicialmente se muestran reacios a cambiar de jeringas convencionales debido a la falta de conocimiento o familiaridad con los dispositivos.

- Los desafíos en la distribución y la cadena de suministro, especialmente en zonas rurales y remotas, pueden limitar la accesibilidad a los dispositivos.

- Los requisitos de mantenimiento y calibración de los dispositivos avanzados pueden aumentar los costos operativos de las clínicas y los hospitales.

- Para superar estas barreras se requiere optimización de costos, capacitación para los proveedores de atención médica y los pacientes, y aprobaciones regulatorias más rápidas para facilitar la adopción generalizada de sistemas de inyección sin agujas.

Alcance del mercado de sistemas de inyección sin aguja

El mercado se segmenta en función del tipo, el producto, la tecnología, la fuente de alimentación, la facilidad de uso, el lugar de entrega, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado de sistemas de inyección sin aguja se segmenta en inyectores sin aguja de base líquida, inyectores sin aguja de base de proyectil/depósito e inyectores sin aguja de base de polvo. El segmento de base líquida dominó la mayor cuota de mercado, con un 45 % de los ingresos en 2025, impulsado por su uso generalizado en hospitales y clínicas para la administración de vacunas, insulina y productos biológicos. Su alta precisión, seguridad y comodidad para el paciente lo convierten en la opción preferida de los profesionales sanitarios. Este segmento se beneficia de las aprobaciones regulatorias, la eficacia demostrada y la compatibilidad con múltiples formulaciones de fármacos. Los hospitales y las clínicas especializadas prefieren los inyectores de base líquida debido a su fiabilidad y al menor riesgo de contaminación cruzada. Los programas gubernamentales de inmunización y las campañas mundiales de vacunación refuerzan aún más su dominio del mercado. El segmento de base líquida también cobra impulso en los laboratorios de investigación, donde la dosificación precisa es fundamental. Las compañías farmacéuticas prefieren los sistemas de base líquida para la producción a gran escala, la optimización de las cadenas de suministro y la integración con tecnologías de dispensación automatizadas. En general, la combinación de eficacia clínica, comodidad para el paciente y escalabilidad de este segmento impulsa su posición de liderazgo en el mercado.

Se prevé que el segmento de sistemas de inyección de depósito/proyectiles experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 11,2%, entre 2026 y 2033, impulsada por las aplicaciones de terapia de precisión en oncología, administración de insulina y dermatología. Entre sus ventajas se incluyen la administración de dosis controladas, el mínimo dolor y la administración dirigida de fármacos. Este segmento está ganando terreno en clínicas especializadas y laboratorios de investigación que requieren mecanismos de administración avanzados. La creciente adopción en mercados emergentes y el aumento de la inversión en I+D están acelerando el crecimiento. Los profesionales sanitarios están adoptando cada vez más inyectores de depósito para el tratamiento de enfermedades crónicas y fármacos biológicos. Los ensayos clínicos en curso y la innovación tecnológica también respaldan la expansión. La versatilidad del segmento permite la compatibilidad con múltiples formulaciones, incluidas vacunas, fármacos biológicos y fármacos de molécula pequeña. Las compañías farmacéuticas están desarrollando sistemas portátiles de depósito para pacientes que los utilizan en casa, lo que impulsa aún más la adopción en el mercado. Con una mayor concienciación sobre la administración no invasiva de fármacos, se prevé que este segmento experimente un rápido crecimiento durante el período de pronóstico.

• Por producto

En función del producto, el mercado de sistemas de inyección sin aguja se segmenta en inyectores sin aguja rellenables e inyectores sin aguja precargados. El segmento de precargados representó la mayor cuota de mercado, con un 50 % en 2025, debido a su facilidad de uso, precisión y minimización de errores de preparación. Los inyectores precargados son los preferidos en hospitales y centros de vacunación para campañas de vacunación masiva. Garantizan la consistencia, reducen el riesgo de errores de dosificación y mejoran la eficiencia del flujo de trabajo. Los sistemas precargados también proporcionan mayor seguridad al paciente, lo que los hace ideales para programas de vacunación masiva. Este segmento cuenta con el respaldo de programas de adquisición gubernamentales, acuerdos de suministro hospitalario y sólidas alianzas con compañías farmacéuticas. Los inyectores precargados se integran cada vez más con sistemas de monitorización digital para el seguimiento de las dosis y los registros de administración. La fiabilidad, la comodidad y el cumplimiento normativo de este segmento impulsan su dominio del mercado. Los inyectores precargados también se utilizan ampliamente en la atención domiciliaria para afecciones crónicas como la diabetes. La alta concienciación entre los profesionales sanitarios sobre la seguridad y la eficiencia del flujo de trabajo contribuye al crecimiento.

Se prevé que el segmento de inyectores rellenables experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la demanda de sistemas de dosificación reutilizables y personalizables. Los inyectores rellenables ofrecen flexibilidad en el volumen del fármaco, personalización de la dosis y rentabilidad, especialmente en mercados emergentes. Su adopción está aumentando en laboratorios de investigación, hospitales y clínicas especializadas. Las innovaciones tecnológicas, como los mecanismos de recarga automatizados y la monitorización inteligente de la dosis, impulsan aún más el crecimiento. Los inyectores rellenables son la opción preferida en aplicaciones donde se requieren múltiples tipos o volúmenes de fármacos. La creciente concienciación sobre la sostenibilidad ambiental y los dispositivos reutilizables favorece su expansión. Los profesionales sanitarios están adoptando inyectores rellenables para terapias especializadas que requieren una dosificación precisa. El desarrollo continuo de productos por parte de los fabricantes para facilitar su uso y mejorar su durabilidad está acelerando su adopción. La rentabilidad, la adaptabilidad y las innovaciones tecnológicas de este segmento lo convierten en el segmento de productos de mayor crecimiento.

• Mediante la tecnología

En función de la tecnología, el mercado se segmenta en inyectores sin aguja basados en chorro, resorte, láser y vibración. Los inyectores basados en chorro dominaron el mercado con una cuota de ingresos del 47 % en 2025 debido a su alta adopción clínica, precisión de dosificación comprobada y comodidad para el paciente. Estos inyectores permiten la administración rápida y sin aguja de líquidos en tejido subcutáneo o intramuscular. Los hospitales y clínicas los prefieren para vacunas, insulina y productos biológicos debido a su consistencia y fiabilidad. Los sistemas basados en chorro se integran con monitorización digital para el seguimiento de la dosis. Su adopción en campañas de inmunización y atención a enfermedades crónicas impulsa el crecimiento. Se fabrican ampliamente y cuentan con aprobaciones regulatorias. Los inyectores basados en chorro reducen el riesgo de contaminación cruzada y mejoran el cumplimiento del tratamiento por parte del paciente. Su facilidad de uso facilita los flujos de trabajo hospitalarios y la administración de grandes volúmenes. Las compañías farmacéuticas confían en los sistemas basados en chorro para la administración de fármacos a gran escala. Este segmento continúa dominando el mercado debido a su eficacia, fiabilidad y aceptación clínica.

Se prevé que los inyectores láser experimenten el mayor crecimiento anual compuesto (CAGR) del 12 % entre 2026 y 2033, impulsado por las innovaciones en la administración indolora de fármacos, la dosificación precisa y las aplicaciones oncológicas. Los sistemas láser ofrecen una administración mínimamente invasiva con gran comodidad para el paciente. Su adopción está aumentando en dermatología, oncología y laboratorios de investigación. Las mejoras tecnológicas, los estudios clínicos que demuestran su seguridad y la creciente demanda de administración no invasiva impulsan este crecimiento. Los hospitales y las clínicas especializadas apoyan cada vez más el uso de inyectores láser. Los fabricantes están desarrollando inyectores láser portátiles para uso doméstico con el fin de ampliar sus aplicaciones. La integración con sistemas de monitorización inteligentes mejora la usabilidad. Las aprobaciones regulatorias para nuevos dispositivos láser respaldan la expansión del mercado. La precisión de la tecnología láser, su diseño centrado en el paciente y su aplicabilidad en múltiples terapias contribuyen a este rápido crecimiento.

• Por fuente de energía

Según su fuente de energía, el mercado se segmenta en inyectores de resorte e inyectores de gas/aire comprimido. El segmento de inyectores de resorte dominó la mayor cuota de ingresos, con un 42 % en 2025, debido a su simplicidad, portabilidad y rentabilidad. Los hospitales y clínicas adoptan ampliamente los sistemas de resorte para la vacunación rutinaria, la administración de insulina y la administración de productos biológicos. Estos inyectores son fáciles de usar, requieren una formación mínima y son fiables en entornos clínicos de alto volumen. Su amplia disponibilidad y las cadenas de suministro establecidas garantizan un acceso oportuno en hospitales, clínicas y centros ambulatorios. Los inyectores de resorte son especialmente populares en campañas de inmunización y programas de vacunación gubernamentales. Su diseño mecánico elimina la dependencia de la electricidad o el gas comprimido, lo que mejora su uso en entornos con recursos limitados. Los hospitales también los prefieren por su precisión de dosis constante y sus bajos requisitos de mantenimiento. Además, los sistemas de resorte son compatibles con diversas formulaciones de medicamentos, lo que los hace versátiles para múltiples aplicaciones. Su asequibilidad y robustez también contribuyen a su fuerte adopción en los mercados emergentes. Las compañías farmacéuticas respaldan los inyectores de resorte mediante acuerdos de suministro a granel y de servicio. En general, estos factores convierten a los sistemas de resorte en la opción preferida para entornos clínicos e institucionales.

Se prevé que los inyectores propulsados por gas/aire comprimido experimenten el mayor crecimiento anual compuesto (CAGR) del 11 % entre 2026 y 2033, impulsado por la creciente demanda de sistemas de administración automatizados de alta presión en hospitales, laboratorios de investigación y clínicas especializadas. Estos inyectores permiten una administración precisa y rápida de fármacos, lo que los hace ideales para vacunas, tratamientos oncológicos y productos biológicos. Las innovaciones tecnológicas, como el control inteligente de la presión y la dosificación ajustable, mejoran el rendimiento y amplían las aplicaciones clínicas. Su adopción está aumentando en los mercados emergentes debido al crecimiento de la infraestructura sanitaria y las inversiones en soluciones avanzadas de administración de fármacos. Los sistemas propulsados por gas se utilizan cada vez más en la atención domiciliaria para el manejo de enfermedades crónicas, proporcionando a los pacientes una administración eficiente y no invasiva. La capacidad de administrar múltiples formulaciones de fármacos con alta precisión favorece su adopción en terapias especializadas. Los fabricantes están introduciendo modelos portátiles y ligeros para mejorar la accesibilidad y la facilidad de uso. Las aprobaciones regulatorias para sistemas automatizados y de alta presión refuerzan aún más la confianza del mercado. La combinación de precisión, versatilidad e innovación garantiza un rápido crecimiento de este segmento durante todo el período previsto.

• Por usabilidad

En función de su usabilidad, el mercado se segmenta en inyectores desechables y reutilizables sin aguja. Los inyectores desechables dominaron el mercado con una cuota de ingresos del 55 % en 2025, debido a la higiene, el control de infecciones y su idoneidad para programas de inmunización a gran escala. Los hospitales, clínicas y proveedores de atención domiciliaria prefieren los inyectores desechables por su comodidad, facilidad de manejo y menor riesgo de contaminación cruzada. Son especialmente populares en campañas de vacunación, procedimientos ambulatorios y el manejo de enfermedades crónicas. Los sistemas desechables eliminan la necesidad de limpieza y esterilización, lo que ahorra tiempo y reduce los costos operativos. Se utilizan ampliamente en aplicaciones pediátricas, geriátricas y de atención domiciliaria debido a su seguridad y comodidad. Las compañías farmacéuticas prefieren los inyectores desechables para sistemas precargados, que mejoran la precisión de la dosificación y el cumplimiento del tratamiento por parte del paciente. Este segmento se beneficia de las aprobaciones regulatorias y las sólidas alianzas con instituciones sanitarias. La creciente concienciación sobre los dispositivos médicos de un solo uso también impulsa el crecimiento. Los inyectores desechables están disponibles en múltiples configuraciones y mecanismos de administración, satisfaciendo diversas necesidades clínicas. En general, la higiene, la fiabilidad y la comodidad posicionan a los inyectores desechables como líderes del mercado.

Se prevé que los inyectores reutilizables experimenten el crecimiento anual compuesto más rápido, del 9,8%, entre 2026 y 2033, impulsado por la rentabilidad, la sostenibilidad y su adopción en el cuidado de enfermedades crónicas y tratamientos especializados. Los sistemas reutilizables son los preferidos en hospitales y laboratorios de investigación donde se administran múltiples dosis con el mismo dispositivo, lo que reduce los costos a largo plazo. Los avances tecnológicos, como el diseño modular, los materiales duraderos y la facilidad de esterilización, están acelerando su adopción. Los inyectores reutilizables son compatibles con diversas formulaciones de medicamentos, lo que brinda flexibilidad en las aplicaciones clínicas. Cada vez se integran más con sistemas inteligentes de seguimiento de dosis, lo que garantiza la precisión y el cumplimiento. Los fabricantes se centran en la ergonomía y la portabilidad para mejorar la usabilidad. Los centros de atención domiciliaria están adoptando inyectores reutilizables para la administración de insulina y productos biológicos, lo que permite la autoadministración. La creciente conciencia sobre la sostenibilidad ambiental impulsa aún más el crecimiento. Se prevé que el segmento se expanda en los mercados emergentes, ya que los hospitales y las clínicas buscan reducir los residuos médicos. En general, la durabilidad, la adaptabilidad y la rentabilidad impulsan el rápido crecimiento de los inyectores reutilizables.

• Por lugar de entrega

Según el sitio de administración, el mercado se segmenta en inyectores subcutáneos, intramusculares e intradérmicos. Los inyectores subcutáneos representaron la mayor cuota de ingresos, con un 48 % en 2025, debido a su amplio uso en la administración de insulina, productos biológicos y vacunas. Los hospitales y clínicas adoptan sistemas subcutáneos para el manejo de enfermedades crónicas y campañas de inmunización masivas. Los inyectores subcutáneos son los preferidos por su precisión, mínimo dolor y comodidad para el paciente. Admiten una amplia gama de formulaciones de medicamentos y volúmenes de dosificación. Su adopción se ve reforzada por las aprobaciones regulatorias y los protocolos clínicos estandarizados. Los hospitales, las clínicas especializadas y los proveedores de atención domiciliaria confían en estos inyectores para una administración segura y confiable. Son particularmente eficaces para la dosificación repetida y la autoadministración. El segmento se beneficia de innovaciones tecnológicas como los sistemas subcutáneos precargados, de resorte y de chorro. Las compañías farmacéuticas promueven activamente los inyectores subcutáneos para la administración masiva y el cumplimiento del tratamiento por parte del paciente. Las iniciativas gubernamentales de vacunación y los programas de atención crónica fortalecen aún más la demanda. En general, los inyectores subcutáneos mantienen una posición dominante debido a su versatilidad, seguridad y aceptación clínica.

Se prevé que los inyectores intradérmicos experimenten el crecimiento anual compuesto más rápido, del 11,5 %, entre 2026 y 2033, impulsado por innovaciones como las microagujas, la dosificación precisa y la administración dirigida de vacunas. Su adopción está aumentando en clínicas especializadas, laboratorios de investigación y aplicaciones de atención domiciliaria que requieren una mínima invasividad. Los inyectores intradérmicos permiten reducir el volumen de fármacos al tiempo que se logran resultados eficaces de inmunización o terapia. La creciente demanda de dispositivos mínimamente invasivos y cómodos para el paciente está impulsando el crecimiento. Las aprobaciones regulatorias para las tecnologías de microagujas e intradérmicas respaldan su adopción. Los hospitales y las clínicas están incorporando estos sistemas en campañas de vacunación y aplicaciones terapéuticas. Las compañías farmacéuticas están invirtiendo en inyectores intradérmicos para productos biológicos y fármacos especializados. Los mercados emergentes están adoptando cada vez más la administración intradérmica debido a su rentabilidad y eficacia dirigida. Las continuas innovaciones de productos, como la profundidad ajustable y el control automático de la dosis, aceleran aún más el crecimiento. La precisión, la comodidad del paciente y la eficacia clínica del segmento garantizan una rápida adopción.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en administración de vacunas, administración de insulina, oncología, manejo del dolor y otros. La administración de vacunas dominó con una participación del 50 % en los ingresos en 2025, impulsada por los programas de inmunización globales, la alta adopción en hospitales y clínicas, y las iniciativas gubernamentales. Los inyectores de vacunas son los preferidos por su seguridad, precisión y cumplimiento por parte del paciente. Los hospitales, laboratorios de investigación y proveedores de atención domiciliaria confían en estos sistemas para campañas de vacunación a gran escala. Los inyectores precargados y desechables mejoran la precisión de la dosificación, reducen el riesgo de contaminación y apoyan la eficiencia del flujo de trabajo. La creciente concienciación sobre la atención médica preventiva y los programas de inmunización fortalece aún más la demanda. El segmento se beneficia de cadenas de suministro bien establecidas, apoyo regulatorio e integración con los protocolos hospitalarios. Los sistemas de administración de vacunas se utilizan ampliamente en poblaciones pediátricas y adultas tanto en mercados desarrollados como emergentes. Las mejoras tecnológicas en los sistemas de administración automatizados, sin agujas y basados en chorro aumentan la adopción. Las compañías farmacéuticas desarrollan activamente inyectores de vacunas precargados para satisfacer la creciente demanda global. En general, los inyectores para la administración de vacunas mantienen una posición dominante debido al alto volumen de producción, el respaldo regulatorio y la necesidad clínica.

Se prevé que las aplicaciones oncológicas experimenten el mayor crecimiento anual compuesto (CAGR) del 12,2 % entre 2026 y 2033, impulsado por la administración dirigida de fármacos, la medicina de precisión y la administración mínimamente invasiva. Los inyectores sin aguja se utilizan cada vez más para la administración de productos biológicos, quimioterapia e inmunoterapia en clínicas especializadas y hospitales. Su adopción se ve favorecida por innovaciones en los mecanismos de administración, como los sistemas a chorro, propulsados por gas y láser. Las aplicaciones oncológicas domiciliarias se están expandiendo debido a la comodidad del paciente y la reducción de las visitas al hospital. Las compañías farmacéuticas están desarrollando inyectores específicos para oncología que permiten una administración de fármacos más segura y eficiente. Las aprobaciones regulatorias y los ensayos clínicos demuestran su eficacia y seguridad, impulsando su adopción. Los mercados emergentes invierten cada vez más en tratamientos oncológicos, lo que aumenta la demanda de inyectores. Los sistemas de administración intradérmica e intramuscular son especialmente adecuados para las terapias oncológicas. Los profesionales sanitarios priorizan la precisión, la exactitud de la dosificación y la comodidad del paciente. La investigación y el desarrollo continuos, junto con la integración con sistemas de monitorización inteligentes, mejoran la usabilidad. La combinación de necesidad clínica, diseño centrado en el paciente y avances tecnológicos garantiza un rápido crecimiento del mercado.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, atención domiciliaria, laboratorios de investigación, empresas farmacéuticas y biotecnológicas, y otros. Los hospitales dominaron con una cuota de ingresos del 46 % en 2025, debido al alto volumen de pacientes, la integración en protocolos clínicos y los programas de inmunización y terapia a gran escala. Los hospitales se benefician de cadenas de suministro fiables, dispositivos de alta calidad y un sólido servicio posventa. La adopción se ve reforzada por sistemas precargados, desechables y basados en chorro que facilitan flujos de trabajo de alto volumen. Los hospitales también dependen de sistemas sin agujas para la atención de enfermedades crónicas, oncología y administración de vacunas. El cumplimiento normativo, la precisión y la seguridad del paciente convierten a los hospitales en el entorno preferido. El segmento se beneficia de las aprobaciones regulatorias, las iniciativas sanitarias y las alianzas con empresas farmacéuticas. Además, los hospitales suelen implementar dispositivos automatizados y conectados para mejorar la eficiencia. El segmento sigue siendo dominante gracias a los procesos de adquisición establecidos y la confianza clínica.

Se prevé que la atención domiciliaria experimente el crecimiento anual compuesto más rápido, del 10,8 %, entre 2026 y 2033, impulsado por la adopción de la telemedicina, la gestión de enfermedades crónicas y la autoadministración de insulina, vacunas y productos biológicos. La creciente concienciación sobre la autonomía del paciente, la facilidad de uso y la administración mínimamente invasiva impulsan este crecimiento. Los sistemas precargados, desechables y portátiles facilitan su uso en el hogar. Los mercados emergentes están adoptando cada vez más los inyectores para el cuidado en el hogar debido a su asequibilidad y accesibilidad. La integración con aplicaciones de salud digital para el seguimiento de la dosis mejora la adopción. Las innovaciones tecnológicas mejoran la seguridad, la precisión de la dosificación y la comodidad. Los programas gubernamentales y las iniciativas de telemedicina apoyan aún más la expansión. El aumento de la prevalencia de enfermedades crónicas y el envejecimiento de la población impulsan la demanda. La comodidad, la seguridad y el soporte tecnológico impulsan la rápida adopción en las aplicaciones de atención domiciliaria.

Análisis regional del mercado de sistemas de inyección sin aguja

- América del Norte dominó el mercado de sistemas de inyección sin aguja con la mayor cuota de ingresos, un 38,5 % en 2025, impulsada por la alta prevalencia de enfermedades crónicas, la temprana adopción de dispositivos médicos avanzados y la presencia de los principales actores del mercado. Por ejemplo, en 2024, los inyectores sin aguja de PharmaJet se implementaron ampliamente en hospitales y clínicas de EE. UU. para las campañas de vacunación contra la gripe y la COVID-19, lo que permitió una administración de medicamentos más rápida y segura.

- La adopción generalizada se ve favorecida, además, por una infraestructura sanitaria bien establecida, altos ingresos disponibles y la creciente preferencia de los pacientes por soluciones de administración de medicamentos indoloras e higiénicas. La disponibilidad de profesionales sanitarios capacitados en el uso de sistemas sin agujas mejora la penetración en el mercado en hospitales, centros ambulatorios y atención domiciliaria. La inversión continua de los principales actores en I+D para dispositivos avanzados sin agujas con mayor precisión y facilidad de uso está impulsando aún más el mercado. Los programas gubernamentales que promueven la inmunización y el manejo de enfermedades crónicas están acelerando la adopción de sistemas sin agujas.

- La creciente concienciación sobre la prevención de lesiones por pinchazos de aguja entre los profesionales sanitarios está motivando a los hospitales a adoptar inyectores sin aguja. La mayor integración de los sistemas sin aguja en los protocolos clínicos garantiza una mayor adherencia del paciente al tratamiento y reduce los errores de medicación. La expansión de la atención sanitaria domiciliaria y los programas de autoadministración de insulina y otros productos biológicos impulsan un crecimiento sostenido. El sólido marco regulatorio de Norteamérica para los dispositivos médicos garantiza la seguridad, la fiabilidad y la confianza, impulsando aún más la expansión del mercado.

Análisis del mercado estadounidense de sistemas de inyección sin aguja

El mercado estadounidense de sistemas de inyección sin aguja acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la creciente prevalencia de enfermedades crónicas, la mayor concienciación de los pacientes y la creciente adopción de dispositivos avanzados de administración de fármacos. Este mercado cuenta con el respaldo de hospitales, clínicas y programas de atención domiciliaria que priorizan la administración de medicamentos de forma eficiente y sin complicaciones para el paciente. Por ejemplo, en 2023, Becton Dickinson lanzó su inyector sin aguja BD Physioject para la autoadministración de insulina, que rápidamente tuvo una gran acogida entre los pacientes diabéticos gracias a su facilidad de uso y la reducción del dolor.

Análisis del mercado europeo de sistemas de inyección sin aguja

Se prevé que el mercado europeo de sistemas de inyección sin aguja experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones sanitarias, el aumento de los programas de vacunación y la creciente demanda de administración de fármacos mínimamente invasiva. Por ejemplo, en 2022, el Ministerio de Salud francés inició programas piloto con inyectores sin aguja Bioject para campañas de inmunización masiva, demostrando una mayor eficiencia y una reducción de los residuos médicos. La urbanización y la infraestructura sanitaria consolidada en Europa Occidental favorecen una mayor adopción de los sistemas sin aguja. Los hospitales y las clínicas multiespecializadas prefieren cada vez más los inyectores sin aguja para mejorar la comodidad del paciente y reducir el riesgo de contaminación cruzada. Los gobiernos europeos fomentan su adopción mediante subvenciones y programas de salud pública dirigidos al manejo de enfermedades crónicas. El mercado se ve impulsado por las alianzas entre compañías farmacéuticas y fabricantes de dispositivos para nuevas formulaciones de fármacos compatibles con la administración sin aguja. La creciente concienciación de los pacientes sobre las lesiones por pinchazos de aguja y la higiene impulsa la preferencia por los sistemas sin aguja. La comodidad de la autoadministración de vacunas y productos biológicos en el hogar está impulsando aún más la adopción del mercado. Los programas de capacitación para profesionales de la salud garantizan el uso correcto, la seguridad y el cumplimiento de las normativas locales. La expansión de las clínicas ambulatorias, los centros de atención a largo plazo y los centros de vacunación impulsa el crecimiento regional.

Análisis del mercado británico de sistemas de inyección sin aguja

Se prevé que el mercado británico de sistemas de inyección sin aguja experimente un crecimiento significativo, impulsado por la creciente concienciación sobre la administración indolora de medicamentos, los programas de vacunación y las iniciativas de gestión de enfermedades crónicas. Por ejemplo, en 2023, los programas piloto del NHS emplearon sistemas PharmaJet sin aguja para campañas de vacunación escolar, lo que garantizó una cobertura más rápida y minimizó la ansiedad relacionada con las agujas entre los niños. La adopción se ve favorecida por la alta aceptación de los pacientes y una infraestructura sanitaria que favorece los métodos avanzados de administración de medicamentos. Los hospitales y los proveedores de atención médica domiciliaria están integrando inyectores sin aguja para insulina y terapias biológicas. Los programas gubernamentales que enfatizan la vacunación y la seguridad están ampliando el alcance del mercado. La creciente preferencia de los pacientes por terapias mínimamente invasivas está motivando a los proveedores de atención médica a abandonar las jeringas tradicionales. Los programas de capacitación para enfermeros y cuidadores domiciliarios mejoran la confianza y el uso adecuado. Las alianzas entre compañías farmacéuticas y fabricantes de sistemas sin aguja amplían la disponibilidad de productos. La alta demanda en atención pediátrica y gestión de enfermedades crónicas impulsa aún más el crecimiento del mercado. La tendencia hacia la autoadministración y la atención médica remota favorece la adopción a largo plazo.

Análisis del mercado alemán de sistemas de inyección sin aguja

Se prevé que el mercado alemán de sistemas de inyección sin aguja experimente un crecimiento considerable debido al fuerte enfoque en soluciones sanitarias innovadoras y medicina preventiva. Por ejemplo, en 2022, clínicas de Berlín y Múnich adoptaron los sistemas sin aguja de Zogenix para la administración de productos biológicos y vacunas, lo que aumentó el flujo de pacientes y redujo las lesiones relacionadas con las agujas. La alta concienciación y preferencia de los pacientes por las inyecciones indoloras impulsa el crecimiento del mercado. Una infraestructura sanitaria bien desarrollada y redes hospitalarias avanzadas fomentan su adopción. El apoyo gubernamental a las iniciativas de vacunación y enfermedades crónicas fortalece la demanda del mercado. Las colaboraciones entre fabricantes farmacéuticos y de dispositivos mejoran la oferta de productos. El creciente uso de sistemas sin aguja en la atención ambulatoria y la atención domiciliaria impulsa su penetración. Los programas de formación y capacitación profesional para el personal sanitario facilitan el uso adecuado de los dispositivos. El aumento de las inversiones en investigación y desarrollo de tecnologías avanzadas sin aguja mejora la eficacia de los dispositivos. Los marcos regulatorios que garantizan la seguridad y la calidad aumentan la confianza del mercado.

Análisis del mercado de sistemas de inyección sin aguja en Asia-Pacífico

Se prevé que el mercado de sistemas de inyección sin aguja en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 9,3 % durante el período de pronóstico (2026-2033), impulsado por una mayor concienciación sobre la salud, las iniciativas gubernamentales de vacunación y la creciente adopción de tecnologías avanzadas de administración de fármacos. Por ejemplo, en 2023, el Ministerio de Salud de la India lanzó programas piloto que implementaron inyectores sin aguja PharmaJet en campañas de vacunación rurales, reduciendo significativamente las lesiones asociadas a las agujas y mejorando la cobertura. La rápida urbanización y el aumento de los ingresos disponibles incrementan el acceso de los pacientes a dispositivos sanitarios avanzados. La expansión de hospitales, clínicas y redes de atención médica domiciliaria favorece su adopción generalizada. Las campañas gubernamentales de vacunación, en particular contra la gripe y la COVID-19, fomentan el uso de dispositivos sin aguja. Las compañías farmacéuticas colaboran cada vez más con fabricantes locales de dispositivos para mejorar la distribución y la asequibilidad. Las campañas de concienciación de los pacientes, que enfatizan la seguridad, la higiene y la reducción del dolor, mejoran la aceptación. La creciente prevalencia de enfermedades crónicas, como la diabetes, impulsa la demanda de sistemas sin aguja compatibles con la insulina. La integración de dispositivos en programas de salud móvil e iniciativas de salud comunitaria amplía el alcance del mercado. Las capacidades de fabricación emergentes de la región Asia-Pacífico reducen los costos y mejoran la accesibilidad para un mayor número de personas.

Análisis del mercado japonés de sistemas de inyección sin aguja

El mercado japonés de sistemas de inyección sin aguja está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología, el envejecimiento de la población y la preferencia por la administración de medicamentos de forma cómoda y mínimamente invasiva. Por ejemplo, en 2022, los hospitales japoneses implementaron los inyectores sin aguja PharmaJet para la vacunación rutinaria contra la gripe, mejorando el cumplimiento del tratamiento y la eficiencia en las clínicas urbanas. La mayor concienciación de los pacientes sobre las inyecciones indoloras fomenta su adopción en hospitales y en la atención domiciliaria. Las iniciativas gubernamentales de salud dirigidas al manejo de enfermedades crónicas impulsan su uso. La integración con los programas de atención médica domiciliaria mejora la comodidad para los pacientes mayores. Las colaboraciones farmacéuticas garantizan formulaciones compatibles para los dispositivos sin aguja. Los programas de capacitación para enfermeros y cuidadores mejoran la correcta administración de los dispositivos. Los hospitales están adoptando inyectores sin aguja para reducir los residuos biopeligrosos y los incidentes de pinchazos accidentales. El mayor uso en pediatría y geriatría respalda el crecimiento del mercado. Las aprobaciones regulatorias de seguridad y eficacia refuerzan la confianza del mercado.

Análisis del mercado chino de sistemas de inyección sin aguja

El mercado chino de sistemas de inyección sin aguja representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida urbanización, el creciente gasto en atención médica de la clase media y las altas tasas de adopción tecnológica. Por ejemplo, en 2023, el CDC de China implementó inyectores sin aguja PharmaJet para campañas de vacunación contra la gripe en varias provincias, logrando una administración más rápida y una reducción de los residuos médicos. La creciente preferencia de los pacientes por las inyecciones indoloras está impulsando la adopción hospitalaria. Los programas gubernamentales que promueven la inmunización masiva y la atención preventiva apoyan la expansión del mercado. Las redes hospitalarias y clínicas avanzadas están aumentando la integración de inyectores sin aguja. Las colaboraciones entre fabricantes de dispositivos globales y nacionales mejoran la distribución y la asequibilidad. La creciente incidencia de enfermedades crónicas como la diabetes impulsa la demanda de administración de insulina sin aguja. La adopción en la atención ambulatoria, los programas de salud comunitarios y las campañas de vacunación escolar está aumentando. Las campañas de concientización sobre la administración segura e higiénica de medicamentos fomentan la autoadministración. La posición de China como centro de fabricación garantiza una producción rentable y una amplia accesibilidad.

Cuota de mercado de los sistemas de inyección sin aguja

La industria de los sistemas de inyección sin aguja está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• PharmaJet (U.S.)

• Antares Pharma (U.S.)

• Zogenix (U.S.)

• Portal Instruments (U.S.)

• Bioject (U.S.)

• Crossject (France)

• Nanopass Technologies (Israel)

• Injex Pharma (Germany)

• Enable Injections (U.S.)

• Bespak (U.K.)

• West Pharmaceutical Services (U.S.)

• Vaxess Technologies (U.S.)

• RPS Pharma (U.S.)

• Medimetrics (France)

• ApiJect Systems (U.S.)

• Ferrosan Medical Devices (Denmark)

• MicronJet (Israel)

• PharmaJet Europe (Netherlands)

• Kindeva Drug Delivery (U.S.)

• Elcam Medical (Israel)

Latest Developments in Global Needle-Free Injection System Market

- In May 2022, Pulse NeedleFree Systems launched its first disposable needle‑free injector, aimed at livestock vaccination, offering a safe and effective alternative to traditional needles for animal health applications and expanding the use of needle‑free technology beyond human healthcare

- In August 2024, the U.S. Food and Drug Administration (FDA) approved Neffy, a needle‑free nasal spray epinephrine product developed by ARS Pharmaceuticals as an alternative to traditional epinephrine auto‑injectors, providing a user‑friendly needle‑free option for emergency anaphylaxis treatment

- In September 2023, PharmaJet formed strategic partnerships with more than 12 vaccine developers to deploy its needle‑free injection systems in mass vaccination trials, improving public acceptance and expanding adoption in regions with high needle phobia concerns

- In 2023, INJEX Pharma AG received pediatric certification for its needle‑free device line, enabling inclusion in European child immunization programs and helping reduce vaccination‑related distress among children in several pilot regions

- In January 2025, FlowBeams showcased its BoldJet needle‑free injection technology at CES 2025, a novel approach using controlled laser‑generated pressure to deliver medications and vaccines through the skin, recognized as an Innovation Awards honoree and demonstrating innovation toward painless, needle‑free drug delivery

- In May 2025, Crossject enhanced its production capabilities by implementing a new manufacturing module at its ZENEO Factory, preparing to scale up production of prefilled needle‑free injectors for emergency and chronic care applications

- In August 2025, NuGen Medical Devices Inc. announced development of a next‑generation needle‑free injection system with integrated internal cartridge technology, designed to improve patient safety and dosing precision while reducing contamination risk, with full commercialization anticipated after 2026 tooling investment

- En octubre de 2025, PharmaJet inició el desarrollo de plumas autoinyectoras sin aguja para uso doméstico, dirigidas a enfermedades crónicas y terapias con péptidos metabólicos para mejorar el cumplimiento del tratamiento por parte del paciente y reducir la ansiedad y las molestias asociadas a las inyecciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.