Global Needle Free Iv Connectors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

995.54 Million

USD

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

Segmentación del mercado global de conectores intravenosos sin aguja, por tipo de diseño (canal recto, canal en T, canal en Y y multicanal), mecanismo (positivo, negativo y neutro), tiempo de permanencia (siete días y diferente de siete días), usuario final (hospitales, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de conectores intravenosos sin aguja

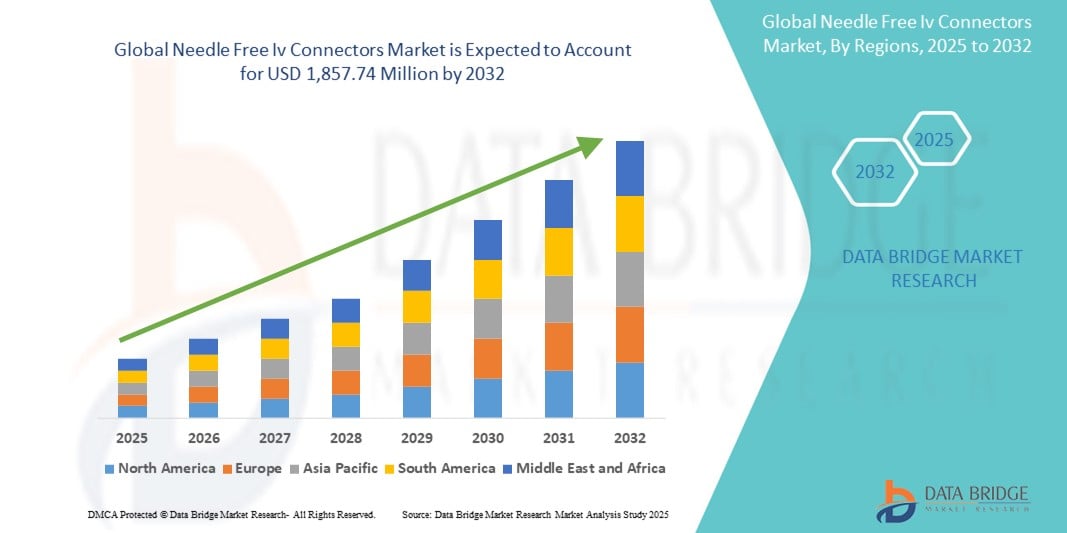

- El tamaño del mercado global de conectores intravenosos sin aguja se valoró en USD 995,54 millones en 2024 y se espera que alcance los USD 1.857,74 millones para 2032 , con una CAGR del 8,11 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y el progreso tecnológico en equipos de terapia intravenosa (IV) y tecnologías de prevención de infecciones, lo que conduce a una mayor digitalización y seguridad tanto en entornos hospitalarios como de atención domiciliaria.

- Además, la creciente demanda de soluciones de acceso intravenoso seguras, fáciles de usar y sin contaminación por parte de los profesionales sanitarios está consolidando los conectores intravenosos sin aguja como la opción preferida para reducir el riesgo de infecciones del torrente sanguíneo. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de conectores intravenosos sin aguja

- Los conectores intravenosos sin aguja, diseñados para reducir el riesgo de lesiones por pinchazos de aguja y prevenir infecciones del torrente sanguíneo relacionadas con el catéter, se están volviendo componentes esenciales en las prácticas modernas de terapia intravenosa en hospitales, clínicas y entornos de atención domiciliaria debido a su seguridad, facilidad de uso y beneficios de control de infecciones.

- La creciente demanda de conectores intravenosos sin aguja se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el aumento de las tasas de infecciones adquiridas en el hospital (IAH) y la creciente conciencia sobre las prácticas de infusión seguras entre los profesionales sanitarios.

- Norteamérica dominó el mercado de conectores intravenosos sin aguja, con la mayor cuota de ingresos, un 42,8 % en 2024, gracias a una infraestructura sanitaria avanzada, altos estándares de seguridad para el paciente y una sólida presencia de actores clave del sector. Estados Unidos está experimentando una adopción significativa de conectores intravenosos sin aguja en la atención hospitalaria y ambulatoria, gracias a estrictas políticas regulatorias y a la continua innovación de productos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de conectores intravenosos sin aguja durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 9,6 % entre 2025 y 2032, debido al aumento de las inversiones en atención médica, la creciente incidencia de enfermedades infecciosas y la rápida expansión de la infraestructura hospitalaria en países como India, China e Indonesia.

- El segmento de canal recto dominó el mercado de conectores intravenosos sin aguja, con la mayor cuota de mercado, un 38,6 % en 2024, gracias a su simplicidad, facilidad de uso y amplia aceptación en hospitales y clínicas. Los conectores rectos se utilizan comúnmente en la terapia intravenosa gracias a su diseño eficiente, que reduce el riesgo de contaminación y proporciona una transferencia de fluidos fiable.

Alcance del informe y segmentación del mercado de conectores intravenosos sin aguja

|

Atributos |

Conectores intravenosos sin aguja: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de conectores intravenosos sin aguja

Mayor énfasis en el control de infecciones y la seguridad del paciente

- Una tendencia significativa y en auge en el mercado global de conectores intravenosos sin aguja es el creciente énfasis en la prevención de infecciones y la seguridad del paciente en entornos sanitarios. La transición de los sistemas tradicionales con agujas a alternativas cerradas sin agujas está transformando las prácticas clínicas a nivel mundial.

- Por ejemplo, las principales instituciones de atención médica han informado una reducción medible en las infecciones del torrente sanguíneo relacionadas con catéteres (CRBSIs, por sus siglas en inglés) luego de la adopción de conectores sin aguja, lo que destaca su eficacia para mejorar los resultados de los pacientes.

- Estos conectores reducen el riesgo de pinchazos con agujas para el personal sanitario y minimizan la penetración de microbios, un factor clave en las infecciones intrahospitalarias. Los diseños avanzados de conectores incorporan ahora mecanismos antirreflujo, desplazamiento positivo y sistemas cerrados para mejorar la integridad de los fluidos y reducir la contaminación.

- Además, las directrices regulatorias globales, incluidas las de los CDC, la OMS y la FDA, apoyan firmemente la adopción de sistemas intravenosos sin agujas, acelerando su uso tanto en entornos de atención hospitalaria como ambulatoria.

- A medida que los proveedores de atención médica se inclinan cada vez más hacia una atención basada en el valor y la prevención de infecciones se convierte en una prioridad máxima, la demanda de dispositivos de acceso intravenoso seguros, fáciles de usar y efectivos continúa aumentando.

- Esta tendencia hacia prácticas de infusión más seguras está transformando fundamentalmente la forma en que se administran las terapias intravenosas en hospitales, centros ambulatorios y entornos de atención domiciliaria. Empresas como ICU Medical, Becton Dickinson and Company y Baxter están desarrollando activamente conectores sin aguja de nueva generación para satisfacer las cambiantes necesidades clínicas y los estándares regulatorios.

- La creciente demanda de conectores intravenosos sin aguja, respaldada por una sólida evidencia de sus beneficios de seguridad y rentabilidad, está impulsando una rápida expansión del mercado a nivel mundial, especialmente en los sistemas de salud desarrollados y cada vez más en las economías emergentes.

Dinámica del mercado de conectores intravenosos sin aguja

Conductor

Necesidad creciente debido al aumento de infecciones hospitalarias y la demanda de sistemas de infusión seguros.

- La creciente prevalencia de infecciones nosocomiales (IAH) y la necesidad de reducir las infecciones del torrente sanguíneo relacionadas con catéteres (ISRC) son factores importantes que impulsan la demanda de conectores intravenosos sin aguja. Estos conectores minimizan el riesgo de contaminación y ofrecen una alternativa más segura a los sistemas tradicionales.

- Por ejemplo, los Centros para el Control y la Prevención de Enfermedades (CDC) enfatizan la importancia de los sistemas cerrados, como los conectores sin agujas, en los protocolos de control de infecciones, especialmente en las UCI y las salas de oncología.

- A medida que los hospitales y las instalaciones ambulatorias cambian cada vez más hacia sistemas intravenosos cerrados para una administración más segura de medicamentos, los conectores sin aguja se están convirtiendo en una parte fundamental de la terapia intravenosa.

- Además, el aumento de la prevalencia de enfermedades crónicas, como el cáncer y la diabetes, que requieren un acceso intravenoso frecuente, está impulsando la adopción de estos conectores en los centros de atención domiciliaria y de cirugía ambulatoria.

- La necesidad de soluciones de infusión fáciles de usar, eficientes y compatibles, especialmente en entornos domésticos, ha impulsado el desarrollo de diseños más ergonómicos, seguros y multicanal dentro de los sistemas de conectores intravenosos sin aguja.

- La expansión de los procedimientos mínimamente invasivos y los modelos de atención médica basados en el valor también está alentando a los proveedores de atención médica a adoptar soluciones rentables que mejoren los resultados de los pacientes y reduzcan las estadías hospitalarias.

- A medida que las regulaciones de los dispositivos médicos se vuelven más estrictas en regiones como EE. UU. y Europa, los fabricantes se ven obligados a ofrecer conectores sin aguja de alta calidad, estériles y compatibles, mejorando así la calidad del producto y la confianza en estos dispositivos.

Restricción/Desafío

Complejidad en el diseño y preocupación por las infecciones relacionadas con los dispositivos

- Una de las principales restricciones que limitan el crecimiento del mercado de conectores intravenosos sin aguja es la variación en el diseño del conector, que puede contribuir inadvertidamente a la entrada o reflujo microbiano, lo que plantea riesgos de infección.

- Pueden producirse infecciones relacionadas con los dispositivos si los conectores no se desinfectan adecuadamente o si se utilizan dispositivos incompatibles, lo que genera complicaciones y mayores costos de atención médica.

- Por ejemplo, la FDA ha expresado su preocupación por ciertos diseños, especialmente aquellos con mecanismos de presión negativa, que pueden tener una mayor asociación con infecciones del torrente sanguíneo cuando no se utilizan con técnicas de lavado adecuadas.

- Este desafío ha empujado a los proveedores de atención médica a estandarizar el uso de conectores intravenosos, lo que puede restringir la diversidad de productos y limitar a los nuevos participantes en el mercado.

- Además, el alto costo de los conectores avanzados, en particular aquellos con recubrimientos antimicrobianos o puntos de acceso multicanal, puede disuadir su adopción en entornos con recursos limitados, especialmente en países en desarrollo.

- Las brechas en la capacitación y educación sobre el uso, la limpieza y el mantenimiento adecuados de estos dispositivos también pueden comprometer su eficacia, obstaculizando el pleno potencial del mercado.

- Superar estos obstáculos requerirá esfuerzos de colaboración entre fabricantes, proveedores de atención médica y autoridades reguladoras para desarrollar diseños rentables, resistentes a las infecciones y fáciles de usar que promuevan la seguridad y la eficacia en la terapia intravenosa.

Análisis del mercado de conectores intravenosos sin aguja

El mercado está segmentado según el tipo de diseño, mecanismo, tiempo de permanencia y usuario final.

• Por tipo de diseño

Según el tipo de diseño, el mercado de conectores intravenosos sin aguja se segmenta en canal recto, canal en T, canal en Y y multicanal. El segmento de canal recto obtuvo la mayor cuota de mercado, con un 38,6 % en 2024, gracias a su simplicidad, facilidad de uso y amplia aceptación en hospitales y clínicas. Los conectores rectos se utilizan comúnmente en terapia intravenosa gracias a su diseño eficiente, que reduce el riesgo de contaminación y proporciona una transferencia de fluidos fiable.

Se prevé que el segmento multicanal experimente la tasa de crecimiento más rápida, del 23,4 %, entre 2025 y 2032, gracias a su capacidad para admitir múltiples vías de fluidos simultáneamente. Estos conectores ofrecen flexibilidad en la administración de fármacos y se utilizan cada vez más en entornos de atención compleja a pacientes, como UCI y unidades de oncología.

• Por mecanismo

Según su mecanismo, el mercado de conectores intravenosos sin aguja se segmenta en positivo, negativo y neutro. El segmento de mecanismo neutro obtuvo la mayor cuota de mercado, con un 41,2 % en 2024, gracias a su capacidad para minimizar el riesgo de infecciones del torrente sanguíneo relacionadas con catéteres (IRCC). Estos conectores son preferidos por su flujo equilibrado y sus características de seguridad, lo que reduce las complicaciones asociadas con el reflujo.

Se espera que el segmento de mecanismo positivo sea testigo de la CAGR más rápida del 22,1% entre 2025 y 2032, atribuido a su sistema de válvula unidireccional que evita el reflujo de sangre hacia el catéter, disminuyendo así el riesgo de infección y mejorando los resultados del paciente.

• Por tiempo de permanencia

En función del tiempo de permanencia, el mercado de conectores intravenosos sin aguja se segmenta en conectores de siete días y conectores de otros tipos. El segmento de siete días representó la mayor cuota de mercado, con un 67,5 %, en 2024, gracias a su compatibilidad con los protocolos de infusión estándar y a la menor frecuencia de cambio de dispositivos, lo que reduce las molestias del paciente y los costes sanitarios.

Se proyecta que el segmento de siete días crecerá a una CAGR más rápida del 20,3 % entre 2025 y 2032, debido a productos emergentes diseñados para procedimientos a corto plazo o pacientes de alto riesgo que requieren cambios frecuentes de acceso a las líneas.

• Por el usuario final

En función del usuario final, el mercado de conectores intravenosos sin aguja se segmenta en hospitales, centros de cirugía ambulatoria y otros. El segmento hospitalario captó la mayor participación en los ingresos, con un 65,9 %, en 2024, impulsado por el alto volumen de ingresos hospitalarios, la creciente prevalencia de enfermedades crónicas y la sólida demanda de dispositivos de prevención de infecciones.

Se espera que el segmento de centros quirúrgicos ambulatorios crezca a la CAGR más rápida del 21,4 % entre 2025 y 2032, a medida que la atención ambulatoria gane terreno y estos centros adopten cada vez más tecnologías avanzadas sin agujas para mejorar la seguridad, agilizar las operaciones y cumplir con estrictos estándares de control de infecciones.

Análisis regional del mercado de conectores intravenosos sin aguja

- América del Norte dominó el mercado de conectores intravenosos sin aguja con la mayor participación en los ingresos del 42,8 % en 2024, impulsada por una infraestructura de atención médica avanzada, la creciente prevalencia de enfermedades crónicas y un fuerte énfasis en la reducción de las infecciones del torrente sanguíneo relacionadas con catéteres (CRBSI) a través de tecnologías de acceso intravenoso de sistema cerrado.

- Los hospitales y centros de cirugía ambulatoria de la región adoptan cada vez más conectores sin aguja para mejorar la seguridad del paciente y minimizar las lesiones por pinchazos. El sólido apoyo regulatorio de la región y la digitalización de la atención médica impulsan aún más la demanda de productos.

- La presencia de actores clave del mercado, políticas de reembolso favorables y un cambio hacia terapias de infusión domiciliarias continúan consolidando el liderazgo de América del Norte en este espacio.

Análisis del mercado de conectores intravenosos sin aguja en EE. UU.

El mercado estadounidense de conectores intravenosos sin aguja captó la mayor participación en los ingresos de Norteamérica, con un 81,05 %, en 2024, impulsado por los altos estándares de prevención de infecciones establecidos por los CDC y la FDA, la creciente concienciación sobre las infecciones nosocomiales (IAH) y la adopción de sistemas sin aguja en entornos hospitalarios y ambulatorios. El mercado se beneficia de la implementación generalizada de terapias de infusión domiciliaria, el envejecimiento demográfico de los pacientes y la fuerte demanda de conectores intravenosos tecnológicamente avanzados.

Análisis del mercado europeo de conectores intravenosos sin aguja

Se proyecta que el mercado europeo de conectores intravenosos sin aguja se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2032, impulsado por una infraestructura sanitaria de apoyo, estrictas regulaciones de prevención de infecciones y la creciente demanda de soluciones seguras para la terapia intravenosa. Países clave como Alemania, el Reino Unido y Francia están priorizando cada vez más el uso de dispositivos de sistema cerrado en hospitales para mitigar el riesgo de infecciones del torrente sanguíneo.

Análisis del mercado de conectores intravenosos sin aguja en el Reino Unido

El mercado británico de conectores intravenosos sin aguja representó el 13,5 % del mercado europeo en 2024, y se prevé que crezca a una notable tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico. Este crecimiento se debe a sólidas iniciativas respaldadas por el NHS que promueven la detección del VHB, programas más amplios de prevención de infecciones y una mayor atención a la seguridad del paciente en las prácticas de infusión.

Análisis del mercado de conectores intravenosos sin aguja en Alemania

El mercado alemán de conectores intravenosos sin aguja contribuyó aproximadamente al 18 % de los ingresos de Europa en 2024, gracias a un ecosistema médico tecnológicamente avanzado, la preferencia por productos médicos ecológicos y desechables, y una mayor inversión en infraestructuras de UCI y atención de urgencias. El impulso del país hacia sistemas de atención digitalizados e integrados está impulsando aún más la demanda de conectores intravenosos sin aguja.

Análisis del mercado de conectores intravenosos sin aguja en Asia-Pacífico

Se prevé que el mercado de conectores intravenosos sin aguja en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2025 y 2032, impulsado por el aumento del acceso a la atención médica, la rápida expansión de la infraestructura hospitalaria y la creciente concienciación sobre las medidas de control de infecciones. Países como China, Japón e India están invirtiendo fuertemente en tecnologías de infusión seguras, lo que convierte a la región en un centro vital para la expansión del mercado y la fabricación.

Análisis del mercado de conectores intravenosos sin aguja en Japón

El mercado japonés de conectores intravenosos sin aguja representó aproximadamente el 12 % de los ingresos del mercado de Asia-Pacífico en 2024, impulsado por el envejecimiento de la población, la infraestructura sanitaria avanzada y las prácticas proactivas de prevención de infecciones. Los hospitales y los proveedores de atención domiciliaria están adoptando cada vez más sistemas sin aguja debido a su seguridad, facilidad de uso y compatibilidad con los equipos de infusión modernos.

Análisis del mercado de conectores intravenosos sin aguja en China

El mercado chino de conectores intravenosos sin aguja capturó el 45% de los ingresos de Asia-Pacífico en 2024, lo que lo convierte en el mayor contribuyente de la región. Este dominio se debe al rápido crecimiento del sector sanitario, la expansión de los hospitales terciarios, las favorables reformas sanitarias gubernamentales y la adopción generalizada de dispositivos intravenosos de sistema cerrado para reducir las infecciones por bronquitis crónicas. Además, la posición de China como potencia manufacturera facilita la producción asequible y escalable de estos dispositivos.

Cuota de mercado de conectores intravenosos sin aguja

La industria de conectores intravenosos sin aguja está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Ascor SA (Polonia)

- Smiths Group plc (Reino Unido)

- B. Braun SE (Alemania)

- AngioDynamics (EE. UU.)

- Corporación Terumo (Japón)

- RyMed Technologies, LLC (EE. UU.)

- Baxter (EE. UU.)

- Nexus Medical (EE. UU.)

- Vygon (Francia)

- CU Medical Germany GmbH (Corea del Sur)

Últimos avances en el mercado global de conectores intravenosos sin aguja

- En noviembre de 2023, BD presentó el dispositivo de recolección de sangre sin aguja PIVOT Pro, diseñado para funcionar a la perfección con catéteres intravenosos periféricos, tanto integrados como largos. Este innovador producto se alinea con la visión de BD de lograr una "Estancia Hospitalaria con una Sola Vacunación", con el objetivo de mejorar la comodidad del paciente y agilizar los procedimientos de recolección de sangre. El lanzamiento destaca el compromiso de BD con la mejora de la eficiencia sanitaria mediante tecnologías médicas avanzadas.

- En septiembre de 2023, PharmaJet, conocida por sus sistemas de administración de precisión, anunció resultados alentadores del ensayo clínico de fase 2 de Scancell, dirigido a pacientes con melanoma avanzado irresecable. El ensayo utilizó el sistema PharmaJet Stratis para la inyección sin aguja, que se ha consolidado como el método predilecto entre los pacientes. Estos datos positivos refuerzan la eficacia de la tecnología sin aguja para mejorar la experiencia del paciente y los resultados del tratamiento.

- En septiembre de 2023, el gobierno indio lanzó GEMCOVAC-OM, una vacuna de refuerzo contra la COVID-19 diseñada específicamente con ARNm dirigida a la variante ómicron. Administrada intradérmicamente mediante una inyección sin aguja, esta vacuna termoestable demostró una mayor respuesta inmunitaria en los participantes del estudio. El innovador método de administración contribuye a su eficacia, lo que supone un avance significativo en las estrategias de vacunación.

- En agosto de 2023, Pulse Needle Free Systems lanzó la primera línea de equipos de vacunación desechables sin agujas para animales. Con un precio comparable al de las jeringas y agujas tradicionales, estos innovadores dispositivos ofrecen importantes beneficios para la salud y la seguridad alimentaria de los ganaderos porcinos. Este desarrollo supone un avance notable en los métodos de vacunación veterinaria, mejorando la eficiencia y reduciendo el riesgo de infección.

- En junio de 2023, PharmaJet se asoció con Zydus Lifesciences para administrar con éxito la primera vacuna de ADN plasmídico contra la COVID-19 del mundo utilizando su sistema Tropis. Este innovador método de administración ha demostrado una mejor respuesta inmunitaria y una mayor eficacia clínica. Esta colaboración marca un hito importante en la tecnología de vacunas, demostrando el potencial de los sistemas de administración sin agujas para combatir enfermedades infecciosas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 VALOR Y VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6. INFORMACIÓN SOBRE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7. CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8. DESGLOSE DEL ANÁLISIS DE COSTOS

9. HOJA DE RUTA TECNOLÓGICA

10. SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11. CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12. MARCO DE REEMBOLSO

13. ANÁLISIS DEL MAPA DE OPORTUNIDADES

14. ANÁLISIS DE LA CADENA DE VALOR

15. ECONOMÍA DE LA SALUD

15.1 GASTO EN ATENCIÓN SANITARIA

15.2 GASTOS DE CAPITAL

15.3 TENDENCIAS DE CAPEX

15.4 ASIGNACIÓN DE CAPEX

15.5 FUENTES DE FINANCIAMIENTO

15.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

15.7 RACIÓN DEL PIB EN EL PIB GENERAL

15.8 ESTRUCTURA DEL SISTEMA DE SALUD

15.9 POLÍTICAS GUBERNAMENTALES

15.10 DESARROLLO ECONÓMICO

16. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR PRODUCTO

16.1 DESCRIPCIÓN GENERAL

16.2 CANAL RECTO

16.2.1 POR LUMEN DEL TUBO

16.2.1.1. ÚNICO

16.2.1.2. DOBLE

16.2.1.3. TRIPLE

16.2.2 POR LONGITUD DEL TUBO

16.2.2.1.10 CM

16.2.2.2.15 CM

16.2.2.3.30 CM

16.2.2.4. OTROS

16.2.3 POR DIÁMETRO DEL DIÁMETRO

16.2.3.1. PEQUEÑO DIÁMETRO

16.2.3.2. GRAN DIÁMETRO

16.2.4 POR MATERIAL

16.2.4.1. SILICONA

16.2.4.2. PLÁSTICO

16.2.4.3. CLORURO DE POLIVINILO (PVC)

16.2.4.4. POLICARBONATO O COPOLIÉSTER

16.2.4.5. OTROS

16.2.5 POR HIGIENE

16.2.5.1. ESTÉRIL

16.2.5.2. NO ESTÉRIL

16.2.6 POR COLOR

16.2.6.1. AMARILLO

16.2.6.2. VERDE

16.2.6.3. ROJO

16.2.6.4. OTROS

16.2.7 OTROS

16.3 Y CHANNEL

16.3.1 POR LUMEN DEL TUBO

16.3.1.1. ÚNICO

16.3.1.2. DOBLE

16.3.1.3. TRIPLE

16.3.2 POR LONGITUD DEL TUBO

16.3.2.1.10 CM

16.3.2.2.15 CM

16.3.2.3.30 CM

16.3.2.4. OTROS

16.3.3 POR DIÁMETRO DEL DIÁMETRO

16.3.3.1. PEQUEÑO DIÁMETRO

16.3.3.2. GRAN DIÁMETRO

16.3.4 POR MATERIAL

16.3.4.1. SILICONA

16.3.4.2. PLÁSTICO

16.3.4.3. CLORURO DE POLIVINILO (PVC)

16.3.4.4. POLICARBONATO O COPOLIÉSTER

16.3.4.5. OTROS

16.3.5 POR HIGIENE

16.3.5.1. ESTÉRIL

16.3.5.2. NO ESTÉRIL

16.3.6 POR COLOR

16.3.6.1. AMARILLO

16.3.6.2. VERDE

16.3.6.3. ROJO

16.3.6.4. OTROS

16.3.7 OTROS

CANAL 16.4 T

16.4.1 POR LUMEN DEL TUBO

16.4.1.1. ÚNICO

16.4.1.2. DOBLE

16.4.1.3. TRIPLE

16.4.2 POR LONGITUD DEL TUBO

16.4.2.1.10 CM

16.4.2.2.15 CM

16.4.2.3.30 CM

16.4.2.4. OTROS

16.4.3 POR DIÁMETRO DEL DIÁMETRO

16.4.3.1. PEQUEÑO DIÁMETRO

16.4.3.2. GRAN DIÁMETRO

16.4.4 POR MATERIAL

16.4.4.1. SILICONA

16.4.4.2. PLÁSTICO

16.4.4.3. CLORURO DE POLIVINILO (PVC)

16.4.4.4. POLICARBONATO O COPOLIÉSTER

16.4.4.5. OTROS

16.4.5 POR HIGIENE

16.4.5.1. ESTÉRIL

16.4.5.2. NO ESTÉRIL

16.4.6 POR COLOR

16.4.6.1. AMARILLO

16.4.6.2. VERDE

16.4.6.3. ROJO

16.4.6.4. OTROS

16.4.7 OTROS

16.5 MULTICANAL

16.5.1 POR LUMEN DEL TUBO

16.5.1.1. ÚNICO

16.5.1.2. DOBLE

16.5.1.3. TRIPLE

16.5.2 POR LONGITUD DEL TUBO

16.5.2.1.10 CM

16.5.2.2.15 CM

16.5.2.3.30 CM

16.5.2.4. OTROS

16.5.3 POR DIÁMETRO DEL DIÁMETRO

16.5.3.1. PEQUEÑO DIÁMETRO

16.5.3.2. GRAN DIÁMETRO

16.5.4 POR MATERIAL

16.5.4.1. SILICONA

16.5.4.2. PLÁSTICO

16.5.4.3. CLORURO DE POLIVINILO (PVC)

16.5.4.4. POLICARBONATO O COPOLIÉSTER

16.5.4.5. OTROS

16.5.5 POR HIGIENE

16.5.5.1. ESTÉRIL

16.5.5.2. NO ESTÉRIL

16.5.6 POR COLOR

16.5.6.1. AMARILLO

16.5.6.2. VERDE

16.5.6.3. ROJO

16.5.6.4. OTROS

16.5.7 OTROS

17. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR TIPO

17.1 INFORMACIÓN GENERAL

17.2 DESPLAZAMIENTO POSITIVO DE FLUIDO

17.3 DESPLAZAMIENTO NEGATIVO DE FLUIDO

17.4 DESPLAZAMIENTO DEL FLUIDO NEUTRO

18. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR MATERIAL

18.1 DESCRIPCIÓN GENERAL

18.2 SILICONA

18.3 PLÁSTICO

18.4 CLORURO DE POLIVINILO (PVC)

18.5 POLICARBONATO O COPOLIÉSTER

18.6 OTROS

19. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR HYGEINE

19.1 DESCRIPCIÓN GENERAL

19.2 ESTÉRIL

19.3 NO ESTÉRIL

20. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR EMBALAJE

20.1 INFORMACIÓN GENERAL

20.2 50/CAJA

20.3 100/CAJA

20.4 OTROS

21. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR APLICACIÓN

21.1 INFORMACIÓN GENERAL

21.2 UROLOGÍA

21.3 CARDIOLOGÍA

21.4 PROCESAMIENTO DE SANGRE

21.5 OTROS

22. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR USUARIO FINAL

22.1 INFORMACIÓN GENERAL

22.2 HOSPITALES

22.2.1 POR TIPO

22.2.1.1. PÚBLICO

22.2.1.2. PRIVADO

22.2.2 POR NIVEL

22.2.2.1. NIVEL 1

22.2.2.2. NIVEL 2

22.2.2.3. NIVEL 3

22.3 CLÍNICAS ESPECIALIZADAS

22.3.1 PÚBLICO

22.3.2 PRIVADO

22.4 ENTORNOS DE ATENCIÓN DOMICILIARIA

22.5 CENTRO DE CIRUGÍA AMBULATORIA

22.6 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

22.7 OTROS

23. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR CANAL DE DISTRIBUCIÓN

23.1 INFORMACIÓN GENERAL

23.2 LICITACIÓN DIRECTA

23.3 VENTAS AL POR MENOR

23.3.1 SIN CONEXIÓN

23.3.1.1. FARMACIA HOSPITALARIA

23.3.1.2. FARMACIAS

23.3.1.3. OTROS

23.3.2 EN LÍNEA

23.3.2.1. TIENDAS ELECTRÓNICAS

23.3.2.2. SITIO WEB DE LA EMPRESA

23.3.2.3. OTROS

23.4 OTROS

24. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, POR GEOGRAFÍA

MERCADO MUNDIAL DE CONECTORES INTRAVENOSOS SIN AGUJA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

24.1 AMÉRICA DEL NORTE

24.1.1 EE. UU.

24.1.2 CANADÁ

24.1.3 MÉXICO

24.2 EUROPA

24.2.1 ALEMANIA

24.2.2 FRANCIA

24.2.3 Reino Unido

24.2.4 ITALIA

24.2.5 ESPAÑA

24.2.6 RUSIA

24.2.7 TURQUÍA

24.2.8 BÉLGICA

24.2.9 DINAMARCA

24.2.10 PAÍSES BAJOS

24.2.11 SUIZA

24.2.12 SUECIA

24.2.13 POLONIA

24.2.14 NORUEGA

24.2.15 FINLAND

24.2.16 RESTO DE EUROPA

24.3 ASIA-PACÍFICO

24.3.1 JAPÓN

24.3.2 CHINA

24.3.3 COREA DEL SUR

24.3.4 INDIA

24.3.5 AUSTRALIA

24.3.6 NUEVA ZELANDA

24.3.7 SINGAPUR

24.3.8 TAILANDIA

24.3.9 MALASIA

24.3.10 VIETNAM

24.3.11 TAIWÁN

24.3.12 INDONESIA

24.3.13 FILIPINAS

24.3.14 RESTO DE ASIA-PACÍFICO

24.4 SUDAMÉRICA

24.4.1 BRASIL

24.4.2 ARGENTINA

24.4.3 RESTO DE SUDAMÉRICA

24.5 ORIENTE MEDIO Y ÁFRICA

24.5.1 SUDÁFRICA

24.5.2 ARABIA SAUDITA

24.5.3 BAHREIN

24.5.4 Emiratos Árabes Unidos

24.5.5 KUWAIT

24.5.6 OMÁN

24.5.7 CATAR

24.5.8 EGIPTO

24.5.9 ISRAEL

24.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

24.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

25. MERCADO GLOBAL DE CONECTORES INTRAVENOSOS SIN AGUJA, ANÁLISIS FODA Y DBMR

26. MERCADO GLOBAL DE CONECTORES IV SIN AGUJA, PANORAMA EMPRESARIAL

26.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

26.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

26.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

26.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

26.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

26.6 FUSIONES Y ADQUISICIONES

26.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

26.8 EXPANSIONES

26.9 CAMBIOS REGLAMENTARIOS

26.10 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

27. MERCADO MUNDIAL DE CONECTORES IV SIN AGUJA, PERFIL DE LA EMPRESA

27.1 BD

27.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 PORTAFOLIO DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 ROMSONS

27.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 PORTAFOLIO DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 NP MÉDICO

27.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 PORTAFOLIO DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 CORPORACIÓN NORDSON

27.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 PORTAFOLIO DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 GRUPO VYGON

27.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 PORTAFOLIO DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 BAIHE MEDICAL EUROPE

27.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 PORTAFOLIO DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 ADVACARE PHARMA

27.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 PORTAFOLIO DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 LEPU TECNOLOGÍA MÉDICA (BEIJING) CO., LTD.

27.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 PORTAFOLIO DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 UCI MÉDICA, INC.

27.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 PORTAFOLIO DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.10 POLIMEDICURA

27.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 PORTAFOLIO DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 LARS MEDICARE PVT. LTD

27.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 PORTAFOLIO DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 HANGZHOU FUSHAN APARATOS MÉDICOS CO., LTD.

27.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 PORTAFOLIO DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 BAXTER

27.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 PORTAFOLIO DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 NEXUS MEDICAL

27.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 PORTAFOLIO DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 MÁS INDIA

27.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 PORTAFOLIO DE PRODUCTOS

27.15.5 ACONTECIMIENTOS RECIENTES

27.16 SPARK LIFESCIENCES

27.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 PORTAFOLIO DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 ACTIVOS MÉDICOS

27.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 PORTAFOLIO DE PRODUCTOS

27.17.5 ACONTECIMIENTOS RECIENTES

27.18 CORPORACION TERUMO

27.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 PORTAFOLIO DE PRODUCTOS

27.18.5 ACONTECIMIENTOS RECIENTES

27.19 RYMED TECHNOLOGIES, LLC

27.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 PORTAFOLIO DE PRODUCTOS

27.19.5 ACONTECIMIENTOS RECIENTES

27.20 INDOSURGICALS PRIVATE LIMITED

27.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 PORTAFOLIO DE PRODUCTOS

27.20.5 ACONTECIMIENTOS RECIENTES

27.21 WEIGAO MEIDCAL INTERNATIONAL CO., LTD

27.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 PORTAFOLIO DE PRODUCTOS

27.21.5 ACONTECIMIENTOS RECIENTES

27.22 HUBIOMED INC.

27.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 PORTAFOLIO DE PRODUCTOS

27.22.5 DESARROLLOS RECIENTES

27.23 KINDLY(KDL) MEDITECH

27.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 PORTAFOLIO DE PRODUCTOS

27.23.5 ACONTECIMIENTOS RECIENTES

27.24 SHANGHAI INT MEDICAL INSTRUMENTS CO., LTD.

27.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 PORTAFOLIO DE PRODUCTOS

27.24.5 DESARROLLOS RECIENTES

27.25 PRODUCTOS DE SALUD KAPSAM

27.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 PORTAFOLIO DE PRODUCTOS

27.25.5 ACONTECIMIENTOS RECIENTES

27.26 CORPORACIÓN HALKEY-ROBERTS

27.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.26.2 ANÁLISIS DE INGRESOS

27.26.3 PRESENCIA GEOGRÁFICA

27.26.4 PORTAFOLIO DE PRODUCTOS

27.26.5 ACONTECIMIENTOS RECIENTES

27.27 EIB CO., LTD

27.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.27.2 ANÁLISIS DE INGRESOS

27.27.3 PRESENCIA GEOGRÁFICA

27.27.4 PORTAFOLIO DE PRODUCTOS

27.27.5 ACONTECIMIENTOS RECIENTES

27.28 MEDIPLUS LTD.

27.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

27.28.2 ANÁLISIS DE INGRESOS

27.28.3 PRESENCIA GEOGRÁFICA

27.28.4 PORTAFOLIO DE PRODUCTOS

27.28.5 ACONTECIMIENTOS RECIENTES

28. INFORME RELACIONADO

29. CONCLUSIÓN

30. CUESTIONARIO

31. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.