Global Neonatal Jaundice Intravenous Immunoglobulin Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.46 Million

USD

39.84 Million

2024

2032

USD

24.46 Million

USD

39.84 Million

2024

2032

| 2025 –2032 | |

| USD 24.46 Million | |

| USD 39.84 Million | |

| % | |

|

Segmentación del mercado mundial de inmunoglobulina intravenosa para la ictericia neonatal por tipo de producto (IVIG líquida, IVIG liofilizada y concentrados de IVIG), fuente (IVIG derivada de plasma y productos de inmunoglobulina recombinante), indicación (enfermedad hemolítica isoinmune del recién nacido, hiperbilirrubinemia grave refractaria a la fototerapia y uso profiláctico en neonatos de alto riesgo), usuario final (hospitales, centros de maternidad y parto, centros pediátricos especializados e instituciones sanitarias gubernamentales) y canal de distribución (farmacias hospitalarias, distribuidores mayoristas y farmacias minoristas): tendencias del sector y previsiones hasta 2032.

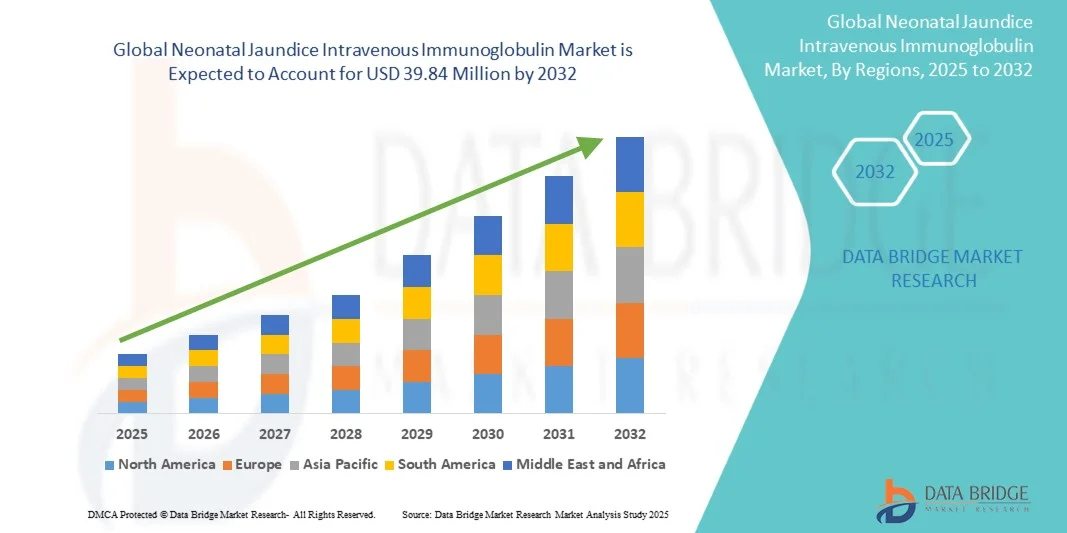

Tamaño del mercado de inmunoglobulina intravenosa para la ictericia neonatal

- El mercado de inmunoglobulina intravenosa para la ictericia neonatal se valoró en 24,46 millones de dólares en 2024 y se prevé que alcance los 39,84 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,29 % durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de la ictericia neonatal asociada a la enfermedad hemolítica del recién nacido, junto con la mayor adopción de la terapia con inmunoglobulina intravenosa (IGIV) como una alternativa eficaz a la exanguinotransfusión en casos graves.

- Además, los avances en la producción de inmunoglobulinas derivadas del plasma, junto con la expansión de la infraestructura de cuidados intensivos neonatales y un mejor acceso a tratamientos especializados en las regiones en desarrollo, están impulsando la expansión del mercado y fortaleciendo el panorama terapéutico general.

Análisis de mercado de inmunoglobulina intravenosa para la ictericia neonatal

- La inmunoglobulina intravenosa neonatal (IGIV), utilizada como opción terapéutica para la ictericia neonatal grave, particularmente en casos de enfermedad hemolítica del recién nacido, se ha convertido en un componente importante de la atención neonatal avanzada debido a su eficacia para reducir los niveles de bilirrubina y minimizar la necesidad de exanguinotransfusión.

- El aumento de la incidencia de hiperbilirrubinemia neonatal, la mayor concienciación sobre el diagnóstico y el tratamiento precoces, y la ampliación del acceso a las unidades de cuidados intensivos neonatales (UCIN) son factores clave que impulsan la creciente adopción de la terapia con inmunoglobulina intravenosa (IGIV) en hospitales y centros pediátricos especializados.

- América del Norte dominó el mercado de inmunoglobulina intravenosa para la ictericia neonatal con la mayor cuota de ingresos (42,1%) en 2024, gracias a una infraestructura sanitaria bien establecida, una alta disponibilidad de productos derivados del plasma y marcos de reembolso favorables que respaldan los tratamientos neonatales avanzados.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de inmunoglobulina intravenosa para la ictericia neonatal durante el período de pronóstico, impulsado por el aumento de las tasas de natalidad, el incremento de las inversiones en atención médica neonatal y un mejor acceso a las terapias con inmunoglobulina en las economías en desarrollo.

- El segmento de inmunoglobulina intravenosa líquida dominó el mercado de inmunoglobulina intravenosa para la ictericia neonatal con una cuota de mercado del 47,8% en 2024, debido a su formulación lista para usar, el menor tiempo de preparación y la creciente preferencia en las UCIN para el tratamiento de emergencia de la hiperbilirrubinemia grave.

Alcance del informe y segmentación del mercado de inmunoglobulina intravenosa para la ictericia neonatal

|

Atributos |

Información clave del mercado sobre la inmunoglobulina intravenosa para la ictericia neonatal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inmunoglobulina intravenosa para la ictericia neonatal

“Avances en formulaciones de alta pureza y listas para usar”

- Una tendencia significativa en el mercado de la inmunoglobulina intravenosa (IGIV) para la ictericia neonatal es el creciente enfoque en formulaciones de alta pureza listas para usar, que mejoran la seguridad y reducen el tiempo de preparación en las unidades de cuidados intensivos neonatales (UCIN), lo que aumenta la eficiencia operativa.

- Por ejemplo, los productos de IVIG líquida permiten una administración rápida en casos de hiperbilirrubinemia grave sin necesidad de reconstitución, lo que garantiza un tratamiento oportuno para los neonatos en estado crítico.

- Estas formulaciones avanzadas también minimizan los riesgos de contaminación y los errores de dosificación, lo que proporciona a los médicos una administración más fiable y precisa de la terapia con inmunoglobulinas en casos neonatales delicados.

- El desarrollo de productos con concentraciones estandarizadas de IgG y mejoras en la seguridad contra patógenos está permitiendo resultados terapéuticos más predecibles y reduciendo la probabilidad de reacciones adversas en recién nacidos.

- Esta tendencia hacia productos de IVIG más seguros, rápidos y clínicamente optimizados está moldeando los protocolos de tratamiento e impulsando a los hospitales a actualizar sus prácticas en la UCIN para incorporar nuevas opciones de IVIG.

- La demanda de estas soluciones avanzadas de IVIG está aumentando a nivel mundial, especialmente en mercados con una creciente concienciación sobre las complicaciones de la ictericia neonatal y la necesidad de optimizar los flujos de trabajo hospitalarios para los recién nacidos de alto riesgo.

Dinámica del mercado de inmunoglobulina intravenosa para la ictericia neonatal

Conductor

“Aumento de la incidencia de ictericia neonatal grave y enfermedad hemolítica”

- La creciente prevalencia de la hiperbilirrubinemia neonatal grave y la enfermedad hemolítica isoinmune es un factor clave que impulsa la adopción de la terapia con inmunoglobulina intravenosa (IGIV) en hospitales, centros pediátricos especializados y UCIN.

- Por ejemplo, el aumento de los casos de incompatibilidad ABO y Rh en recién nacidos está impulsando el uso temprano y frecuente de IVIG como una alternativa más segura a las transfusiones de intercambio invasivas.

- Las campañas de concienciación, los programas de detección precoz y la monitorización rutinaria de la bilirrubina neonatal están impulsando el diagnóstico precoz, lo que permite la administración oportuna de inmunoglobulina intravenosa y mejora los resultados clínicos.

- Los hospitales están invirtiendo en la ampliación de la infraestructura de las UCIN y en protocolos de tratamiento avanzados, lo que garantiza la disponibilidad rápida de inmunoglobulina intravenosa (IGIV) para los neonatos en estado crítico, lo que fomenta mayores tasas de adopción.

- Los médicos prefieren la IVIG porque reduce la necesidad de procedimientos invasivos, disminuye los riesgos asociados como la anemia y las infecciones, y mejora la recuperación general y las tasas de supervivencia de los recién nacidos.

- El creciente interés por mejorar la supervivencia y los resultados de salud en los neonatos a nivel mundial sigue impulsando una demanda constante de productos de inmunoglobulina intravenosa (IGIV).

- El énfasis continuo en mejorar las tasas de supervivencia neonatal y los resultados de salud en todo el mundo está respaldando la demanda sostenida y la adopción de la terapia con inmunoglobulina intravenosa (IGIV) tanto en regiones desarrolladas como en desarrollo.

Restricción/Desafío

“Alto costo y accesibilidad limitada en regiones emergentes”

- El elevado coste de la terapia con inmunoglobulina intravenosa (IGIV) y su disponibilidad restringida en algunos mercados emergentes siguen siendo importantes barreras que limitan una mayor adopción y penetración en el mercado para el tratamiento neonatal.

- Por ejemplo, los hospitales más pequeños, las clínicas rurales o los centros de salud con pocos recursos pueden tener dificultades para adquirir formulaciones de inmunoglobulina intravenosa (IGIV) de alta calidad, lo que impide el tratamiento oportuno de los casos graves.

- La dependencia de los productos derivados del plasma y las complejidades de la cadena de suministro pueden provocar escasez, retrasos en la administración e interrupciones en el tratamiento en cuidados neonatales críticos.

- Los proveedores de atención médica en regiones con recursos limitados pueden carecer de personal capacitado para administrar IVIG de manera segura, lo que restringe aún más el crecimiento del mercado y su accesibilidad.

- A pesar de los esfuerzos continuos por mejorar las redes de distribución y la asequibilidad, los precios siguen siendo una limitación, especialmente para los hospitales en economías sensibles a los precios o regiones con cobertura de seguro limitada.

- Abordar estos desafíos mediante estrategias de reducción de costos, programas de apoyo gubernamental y una mejor logística será esencial para permitir una adopción más amplia y garantizar un acceso equitativo a las terapias con IVIG a nivel mundial.

- Si bien se están realizando esfuerzos para mejorar la distribución y la asequibilidad, el precio sigue siendo una barrera para la adopción generalizada en regiones sensibles al precio.

- Superar estos desafíos mediante estrategias de reducción de costos, una logística mejorada y el apoyo gubernamental es esencial para un crecimiento sostenido del mercado.

Alcance del mercado de inmunoglobulina intravenosa para la ictericia neonatal

El mercado está segmentado en función del tipo de producto, la fuente, la indicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de inmunoglobulina intravenosa para la ictericia neonatal se segmenta en IGIV líquida, IGIV liofilizada e IGIV concentrada. El segmento de IGIV líquida dominó el mercado con la mayor cuota de ingresos (47,8 %) en 2024, gracias a su formulación lista para usar que reduce el tiempo de preparación y minimiza los errores de dosificación. Los hospitales y las UCIN prefieren la IGIV líquida para los casos de emergencia de hiperbilirrubinemia grave, donde el tratamiento rápido es fundamental. La formulación es compatible con las bombas de infusión modernas, las concentraciones estandarizadas de IgG y una mayor seguridad frente a patógenos, lo que proporciona a los profesionales clínicos una opción de tratamiento fiable. Su uso está muy extendido en los mercados desarrollados con una infraestructura avanzada de atención neonatal. La facilidad de integración en el flujo de trabajo y el menor riesgo de contaminación refuerzan aún más su posición. Este segmento sigue beneficiándose de una mayor concienciación sobre la eficacia de la IGIV y de la optimización de las operaciones hospitalarias.

Se prevé que el segmento de concentrados de inmunoglobulina intravenosa (IgIV) experimente la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de formulaciones de alta pureza y bajo volumen que reducen la sobrecarga de líquidos en neonatos frágiles. Los concentrados son especialmente útiles en las UCIN con espacio limitado o para lactantes con comorbilidades graves. Las continuas innovaciones en estabilidad, reducción de patógenos y eficiencia de infusión están impulsando su adopción. Los mercados emergentes están experimentando una mayor aceptación, ya que los centros sanitarios buscan terapias optimizadas. Los concentrados también ofrecen flexibilidad en la dosificación, lo que resulta atractivo para los médicos que manejan niveles variables de bilirrubina. El aumento de las aprobaciones regulatorias y la inversión en nuevos procesos de fabricación respaldan aún más el crecimiento.

- Por fuente

Según su origen, el mercado de inmunoglobulina intravenosa para la ictericia neonatal se divide en inmunoglobulina intravenosa derivada de plasma e inmunoglobulina recombinante. El segmento de inmunoglobulina intravenosa derivada de plasma dominó el mercado en 2024 con la mayor cuota, gracias a su larga trayectoria de validación clínica y amplia disponibilidad. Los hospitales prefieren los productos derivados de plasma por su eficacia demostrada en el tratamiento de la enfermedad hemolítica isoinmune y la hiperbilirrubinemia grave. Este segmento se beneficia de sólidas aprobaciones regulatorias y extensas redes de fabricación y distribución. Las continuas mejoras en la purificación y la seguridad frente a patógenos han aumentado la confianza de los profesionales clínicos. La inmunoglobulina intravenosa derivada de plasma también permite protocolos de dosificación estandarizados, lo que garantiza resultados predecibles. Las regiones desarrolladas con sistemas de atención neonatal consolidados siguen liderando su adopción.

Se prevé que el segmento de productos de inmunoglobulina recombinante experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la I+D en fuentes alternativas de inmunoglobulina con menor riesgo de patógenos. Los productos recombinantes ofrecen una producción escalable y una concentración de IgG constante, lo que resulta atractivo para entornos sanitarios tecnológicamente avanzados. Los ensayos clínicos y las aprobaciones recientes fomentan su adopción en países de altos ingresos. Este segmento también está despertando interés en mercados centrados en la innovación y la seguridad. A medida que los hospitales buscan terapias de última generación más seguras, se espera que la IgIV recombinante aumente su cuota de mercado. El crecimiento del segmento se ve respaldado además por el enfoque de los fabricantes en mejorar la accesibilidad y la estabilidad de las formulaciones.

- Por indicación

Según la indicación, el mercado de inmunoglobulina intravenosa para la ictericia neonatal se segmenta en enfermedad hemolítica isoinmune del recién nacido, hiperbilirrubinemia grave refractaria a la fototerapia y uso profiláctico en neonatos de alto riesgo. El segmento de enfermedad hemolítica isoinmune dominó el mercado con la mayor cuota de ingresos en 2024, ya que la IGIV se administra principalmente para prevenir o reducir la necesidad de exanguinotransfusiones. Los hospitales y las UCIN siguen guías clínicas que recomiendan la IGIV para casos de incompatibilidad ABO o Rh. Esta terapia mejora los resultados neonatales al reducir los niveles de bilirrubina de forma segura. El segmento se beneficia de un amplio conocimiento entre los clínicos sobre su eficacia. Los protocolos de intervención temprana en regiones desarrolladas respaldan aún más su adopción. La sólida evidencia proveniente de estudios clínicos ha reforzado la confianza en el uso de la IGIV para esta indicación.

Se prevé que el segmento de hiperbilirrubinemia grave refractaria a la fototerapia experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de casos de neonatos que no responden a la fototerapia convencional. El aumento de las tasas de natalidad en las economías emergentes, junto con la expansión de la capacidad de las UCIN, está impulsando su adopción. Los médicos están adoptando la inmunoglobulina intravenosa (IGIV) como una alternativa más segura y no invasiva a la exanguinotransfusión. Las campañas de concientización y los programas de capacitación facilitan la intervención temprana. El creciente énfasis en mejorar la supervivencia neonatal y los resultados de salud respalda aún más este segmento. Las mejoras tecnológicas en el monitoreo y la dosificación también aumentan la confianza en el uso de la IGIV para esta indicación.

- Por usuario final

Según el usuario final, el mercado de inmunoglobulina intravenosa para la ictericia neonatal se segmenta en hospitales, centros de maternidad y parto, centros pediátricos especializados e instituciones de salud públicas. El segmento hospitalario dominó el mercado con la mayor cuota de ingresos en 2024, debido a la presencia de UCIN avanzadas, neonatólogos especializados y la infraestructura necesaria para administrar la IGIV de forma segura. Los hospitales también cuentan con sistemas de adquisición establecidos que garantizan la disponibilidad oportuna del producto. La adopción es alta porque los hospitales atienden los casos más críticos de ictericia neonatal. Los médicos confían en los protocolos hospitalarios para la dosificación y el monitoreo precisos. Los países desarrollados con amplias redes hospitalarias fortalecen aún más este segmento. Los hospitales también desempeñan un papel fundamental en los ensayos clínicos y la adopción de nuevas formulaciones de IGIV.

Se prevé que el segmento de centros de maternidad y parto experimente el crecimiento más rápido entre 2025 y 2032, impulsado por una mayor concienciación e integración de la atención neonatal en las unidades de maternidad. Las regiones emergentes están ampliando la atención especializada en los centros de maternidad para atender a los recién nacidos de alto riesgo. La intervención temprana y la proximidad a los servicios de la UCIN facilitan la administración rápida de inmunoglobulina intravenosa (IGIV). Los profesionales sanitarios prefieren cada vez más la disponibilidad in situ para reducir los retrasos en las derivaciones. La expansión de los centros de maternidad privados con atención neonatal avanzada está impulsando el crecimiento del mercado. El aumento de las inversiones en programas de salud materna y neonatal fomenta aún más la adopción de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de inmunoglobulina intravenosa para la ictericia neonatal se segmenta en farmacias hospitalarias, distribuidores mayoristas y farmacias minoristas. El segmento de farmacias hospitalarias dominó el mercado con la mayor cuota en 2024, ya que la IGIV se administra principalmente en entornos hospitalarios bajo estricta monitorización. Las farmacias hospitalarias mantienen la cadena de frío, los protocolos de dosificación adecuados y el suministro oportuno. Los hospitales prefieren la adquisición directa para garantizar la calidad y la disponibilidad del producto. Los sistemas de salud desarrollados cuentan con sólidas redes de farmacias hospitalarias que favorecen una alta adopción. Las farmacias hospitalarias también facilitan la recopilación de datos clínicos y el cumplimiento de las guías. Este segmento se beneficia de la gestión centralizada de compras y de inventarios a granel.

Se prevé que el segmento de distribuidores mayoristas experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la necesidad de suministrar inmunoglobulina intravenosa (IGIV) a regiones emergentes y centros de salud de menor tamaño. Los distribuidores ayudan a superar los desafíos logísticos y garantizan la entrega oportuna a hospitales, centros de maternidad y clínicas especializadas. La expansión de las redes de distribución regionales mejora la accesibilidad. El creciente número de centros de salud en los mercados en desarrollo favorece una mayor distribución de IGIV. Las alianzas con fabricantes permiten ampliar el suministro en zonas desatendidas. El aumento de las inversiones en infraestructura sanitaria refuerza el papel de los distribuidores en el crecimiento del mercado.

Análisis regional del mercado de inmunoglobulina intravenosa para la ictericia neonatal

- América del Norte dominó el mercado de inmunoglobulina intravenosa para la ictericia neonatal con la mayor cuota de ingresos (42,1%) en 2024, gracias a una infraestructura sanitaria bien establecida, una alta disponibilidad de productos derivados del plasma y marcos de reembolso favorables que respaldan los tratamientos neonatales avanzados.

- Los hospitales y las UCIN de la región priorizan la terapia con IVIG debido a su eficacia demostrada para reducir la necesidad de exanguinotransfusiones en casos graves de enfermedad hemolítica isoinmune e hiperbilirrubinemia.

- La adopción generalizada se ve respaldada además por el elevado gasto sanitario, los sólidos marcos de reembolso y un ecosistema médico tecnológicamente avanzado, lo que permite a los hospitales acceder de forma fiable a formulaciones de IVIG de alta pureza.

Perspectivas del mercado estadounidense de inmunoglobulina intravenosa para la ictericia neonatal

En 2024, el mercado estadounidense de inmunoglobulina intravenosa (IGIV) para la ictericia neonatal representó el 82 % de los ingresos en Norteamérica, impulsado por la infraestructura avanzada de atención neonatal y la amplia adopción de la terapia con IGIV para la hiperbilirrubinemia grave y la enfermedad hemolítica isoinmune. Los hospitales y las UCIN priorizan las formulaciones de IGIV de alta pureza y listas para usar con el fin de reducir la necesidad de exanguinotransfusiones y mejorar los resultados clínicos. El creciente enfoque en el diagnóstico precoz, la monitorización rutinaria de la bilirrubina y la atención neonatal proactiva respalda aún más el crecimiento del mercado. Los sólidos marcos de reembolso y las eficientes redes de distribución garantizan la disponibilidad oportuna de los productos de IGIV. Además, la integración de guías clínicas y protocolos basados en la evidencia está aumentando la confianza de los médicos en la terapia con IGIV. El alto nivel de concienciación entre los profesionales sanitarios y los padres sigue impulsando su adopción tanto en centros sanitarios públicos como privados.

Perspectivas del mercado europeo de inmunoglobulina intravenosa para la ictericia neonatal

Se prevé que el mercado europeo de inmunoglobulina intravenosa para la ictericia neonatal experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de la ictericia neonatal y una infraestructura sanitaria consolidada. La creciente urbanización y el mejor acceso a las UCIN especializadas favorecen mayores tasas de adopción. Los hospitales y centros de maternidad incorporan cada vez más la IGIV en sus protocolos de tratamiento para casos graves, complementados por programas de cribado neonatal gubernamentales. La preferencia por formulaciones de IGIV estandarizadas y seguras frente a patógenos promueve su uso sistemático tanto en países europeos desarrollados como emergentes. La evidencia clínica que respalda la eficacia de la IGIV aumenta la confianza de los médicos. El crecimiento también se ve impulsado por la expansión de los programas de formación para profesionales de la atención neonatal y el aumento de la inversión en centros de atención pediátrica.

Perspectivas del mercado de inmunoglobulina intravenosa (IgIV) para la ictericia neonatal en el Reino Unido

Se prevé que el mercado británico de inmunoglobulina intravenosa para la ictericia neonatal experimente un crecimiento anual compuesto significativo, impulsado por el aumento de los partos domiciliarios con acceso a cuidados de nivel UCIN y la creciente demanda de terapias eficaces y no invasivas. La preocupación por las complicaciones graves de la hiperbilirrubinemia y la necesidad de prevenir las exanguinotransfusiones están alentando a hospitales y centros de maternidad a adoptar la IGIV. La sólida infraestructura sanitaria del país, junto con unas directrices de atención neonatal rigurosas, garantiza un suministro y una administración fiables. La alta concienciación de los profesionales sanitarios y el apoyo gubernamental a las iniciativas de salud neonatal siguen estimulando la adopción en el mercado. Además, los protocolos basados en la evidencia y los programas de formación refuerzan la confianza en la terapia con IGIV. Se espera que la integración de la IGIV en las vías de tratamiento neonatal estandarizadas impulse aún más el crecimiento.

Perspectivas del mercado alemán sobre la ictericia neonatal y la inmunoglobulina intravenosa (IgIV).

Se prevé que el mercado alemán de inmunoglobulina intravenosa para la ictericia neonatal experimente un crecimiento anual compuesto considerable, impulsado por una sólida infraestructura de atención neonatal y el énfasis en terapias avanzadas y seguras. Los hospitales y centros especializados priorizan la IGIV debido a su eficacia demostrada en el tratamiento de la ictericia grave y la enfermedad hemolítica en neonatos. El enfoque en la reducción de procedimientos invasivos, como las exanguinotransfusiones, favorece una mayor adopción de la IGIV. El énfasis regulatorio alemán en la seguridad del producto y las formulaciones con patógenos reducidos aumenta la confianza del mercado. La creciente concienciación entre los neonatólogos y la inversión en equipos para las UCIN promueven aún más su adopción. La integración de la IGIV en los protocolos clínicos nacionales garantiza un uso generalizado y uniforme. El sólido ecosistema de investigación y desarrollo del país también fomenta la innovación en las formulaciones de IGIV.

Perspectivas del mercado de inmunoglobulina intravenosa (IgIV) para la ictericia neonatal en la región Asia-Pacífico

Se prevé que el mercado de inmunoglobulina intravenosa para la ictericia neonatal en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25 % entre 2025 y 2032, impulsado por el aumento de la natalidad, la expansión de la infraestructura de las UCIN y una mayor concienciación sobre el manejo de la ictericia neonatal. Los hospitales y centros de maternidad están adoptando la terapia con IGIV para prevenir complicaciones graves y reducir la necesidad de exanguinotransfusiones. Las iniciativas gubernamentales que promueven la salud maternoinfantil, junto con la creciente inversión privada en atención médica, respaldan la expansión del mercado. El acceso cada vez mayor a formulaciones de IGIV de alta pureza en la región mejora la disponibilidad del tratamiento. Los fabricantes están ampliando sus redes de distribución a las economías emergentes, lo que aumenta la accesibilidad y la adopción del tratamiento. El creciente número de programas de formación clínica para profesionales de la atención neonatal contribuye aún más al crecimiento.

Perspectivas del mercado japonés de inmunoglobulina intravenosa para la ictericia neonatal

El mercado japonés de inmunoglobulina intravenosa para la ictericia neonatal está experimentando un auge gracias a las avanzadas unidades de cuidados intensivos neonatales (UCIN), la alta concienciación sobre la atención neonatal y la creciente demanda de terapias seguras y eficaces. Los hospitales están adoptando cada vez más la IGIV para los casos graves de ictericia, en particular para la enfermedad hemolítica isoinmune. La integración de la terapia con IGIV en los protocolos neonatales de rutina favorece su uso sistemático. El sistema sanitario japonés, tecnológicamente avanzado y centrado en la seguridad del paciente, impulsa su adopción en el mercado. La creciente evidencia clínica que demuestra su eficacia y la menor necesidad de exanguinotransfusiones fomenta aún más su uso en los hospitales. Se prevé que el envejecimiento de la población y el énfasis en la calidad de la atención neonatal mantengan la demanda tanto en los centros residenciales como en los hospitalarios.

Perspectivas del mercado de inmunoglobulina intravenosa (IGIV) para la ictericia neonatal en la India

En 2024, el mercado indio de inmunoglobulina intravenosa para la ictericia neonatal representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la rápida urbanización, el aumento de los partos hospitalarios y la creciente concienciación sobre las complicaciones de la ictericia neonatal. Los hospitales y centros de maternidad están adoptando la IGIV como una alternativa más segura y no invasiva a las exanguinotransfusiones. Los programas gubernamentales que promueven la salud maternoinfantil, junto con el aumento del gasto sanitario, respaldan el crecimiento del mercado. Los fabricantes nacionales e internacionales de IGIV están mejorando la distribución y la accesibilidad, facilitando el acceso al tratamiento. La ampliación de las unidades de cuidados intensivos neonatales (UCIN) y los programas de formación para profesionales de la atención neonatal impulsan aún más su adopción. El crecimiento de la clase media y la adopción de tecnología en la atención sanitaria siguen impulsando la demanda del mercado.

Cuota de mercado de la inmunoglobulina intravenosa para la ictericia neonatal

La industria de la inmunoglobulina intravenosa para la ictericia neonatal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CSL (Australia)

- Grifols SA (España)

- Octapharma AG (Suiza)

- Kedrion (EE. UU.)

- Biotest AG (Alemania)

- Laboratorio de productos biológicos (Reino Unido)

- Compañía Farmacéutica Takeda Limited (Japón)

- Baxter (EE. UU.)

- Taibang Bio Group Co., Ltd. (China)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Hualan Biological Engineering Inc. (China)

- ADMA Biologics, Inc. (EE. UU.)

- EMERGENTE (EE. UU.)

- Kamada Pharmaceuticals. (Israel)

- GC Biopharma (Corea del Sur)

- Intas Pharmaceuticals Ltd. (India)

- BioTest Pharma (EE. UU.)

- Productos de plasma Sanquin (Países Bajos)

- LFB SA (Francia)

¿Cuáles son los últimos avances en el mercado de inmunoglobulina intravenosa para la ictericia neonatal?

- En julio de 2025, GC Biopharma presentó una nueva investigación sobre las características de viscosidad de sus productos de inmunoglobulina intravenosa (IGIV) en la conferencia de la Sociedad Internacional de Trombosis y Hemostasia (ISTH) de 2025. El estudio destacó que la hiperviscosidad es un factor de riesgo conocido para los eventos adversos asociados a la IGIV, como el tromboembolismo. Los hallazgos subrayaron la importancia de optimizar las formulaciones de IGIV para minimizar la viscosidad, mejorando así la seguridad del paciente y la eficacia del tratamiento.

- En junio de 2025, Takeda anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó GAMMAGARD LIQUID ERC, una terapia de inmunoglobulina líquida lista para usar con bajo contenido de inmunoglobulina A (IgA). Si bien inicialmente se aprobó para la inmunodeficiencia primaria (IDP) en personas de dos años o más, el proceso de desarrollo y aprobación de este producto puede influir en futuras terapias con IgIV para la ictericia neonatal.

- En marzo de 2025, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE, por sus siglas en inglés) actualizó sus guías sobre la detección y el tratamiento de la hiperbilirrubinemia en recién nacidos. Las guías actualizadas recomiendan no utilizar de forma rutinaria la inmunoglobulina intravenosa (IGIV) para tratar a lactantes con hiperbilirrubinemia grave causada por enfermedad hemolítica mediada por anticuerpos Rh o ABO.

- En septiembre de 2024, GC Biopharma USA, Inc. anunció el lanzamiento y la distribución de ALYGLO, su primera terapia con inmunoglobulina intravenosa (IGIV) al 10 %. Este producto está diseñado para el tratamiento de pacientes adultos de 17 años o más con inmunodeficiencia primaria (IDP). La introducción de ALYGLO representa un avance significativo en las terapias con IGIV, con el potencial de influir en futuras formulaciones para la atención neonatal.

- En febrero de 2024, Johnson & Johnson anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la designación de Terapia Innovadora a nipocalimab para el tratamiento de personas con alto riesgo de enfermedad hemolítica grave del feto y del recién nacido (EHFN). Esta designación se basa en los resultados del ensayo clínico de fase 2 UNITY para la EHFN, y el reclutamiento para el ensayo clínico de fase 3 ya está en marcha.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.