Global Neopentyl Glycol Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.44 Billion

USD

2.25 Billion

2025

2033

USD

1.44 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.44 Billion | |

| USD 2.25 Billion | |

| % | |

|

Segmentación del mercado global de neopentilglicol por tipo (escamas, fundido y suspensión), aplicación (recubrimientos, adhesivos y selladores, y aislamientos), industrias de uso final (pinturas, automoción, construcción, productos químicos, plásticos y textiles): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de neopentilglicol

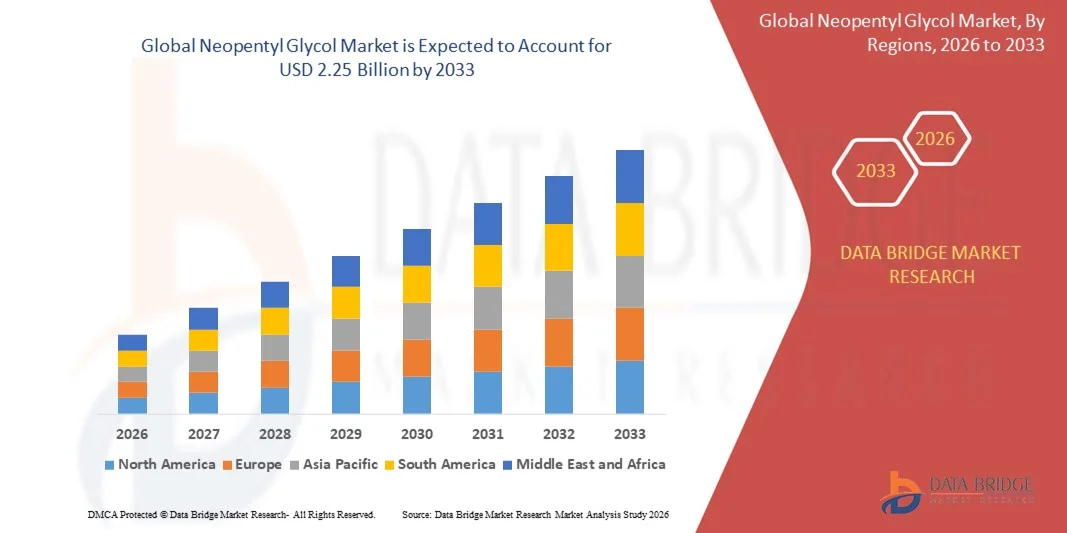

- El tamaño del mercado global de neopentilglicol se valoró en USD 1.44 mil millones en 2025 y se espera que alcance los USD 2.25 mil millones para 2033 , con una CAGR del 5,70% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de resinas alquídicas y de poliéster de alto rendimiento en las industrias de recubrimientos, automotrices y de construcción, ya que el neopentilglicol juega un papel fundamental en la mejora de la durabilidad, la resistencia química y la estabilidad al aire libre de los materiales terminados.

- Además, el cambio creciente hacia recubrimientos en polvo con bajo contenido de COV y respetuosos con el medio ambiente está fortaleciendo la necesidad de neopentilglicol como materia prima preferida, acelerando su adopción en aplicaciones arquitectónicas, de fabricación avanzada y tecnologías de recubrimiento industrial.

Análisis del mercado del neopentilglicol

- El neopentilglicol, ampliamente utilizado en la producción de resinas de revestimiento resilientes, adhesivos y polímeros de alto rendimiento, se está volviendo cada vez más esencial en todos los sectores debido a su capacidad para brindar una estabilidad hidrolítica superior, resistencia a la intemperie y durabilidad a largo plazo en los productos finales.

- La creciente demanda de neopentilglicol se debe principalmente a la rápida expansión industrial, el crecimiento de los sistemas de recubrimiento sostenibles y el creciente consumo de materiales avanzados en las industrias automotriz, de construcción y de fabricación de productos químicos.

- Asia-Pacífico dominó el mercado de neopentilglicol con una participación del 44,66% en 2025, debido a la fuerte expansión en la fabricación de resinas, el creciente consumo de recubrimientos en polvo y el liderazgo de la región en la producción química.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de neopentilglicol durante el período de pronóstico debido a la creciente demanda de resinas basadas en neopentilglicol en recubrimientos automotrices, recubrimientos industriales y materiales compuestos de alto rendimiento.

- El segmento de recubrimientos dominó el mercado con una participación del 63,6 % en 2025, debido a la fuerte demanda de sistemas de recubrimiento duraderos, resistentes a la intemperie y químicamente estables en los sectores industrial, automotriz y arquitectónico. El neopentilglicol ofrece una excelente estabilidad hidrolítica, mayor dureza y mayor resistencia a los rayos UV, lo que lo convierte en un ingrediente clave en las resinas de recubrimiento de alto rendimiento. La transición hacia los recubrimientos en polvo, debido a las regulaciones de sostenibilidad, refuerza el liderazgo del segmento. Los fabricantes dependen en gran medida de las resinas a base de neopentilglicol para satisfacer las crecientes necesidades de recubrimientos duraderos y respetuosos con el medio ambiente. El aumento de la inversión en infraestructura y construcción a nivel mundial continúa fortaleciendo este segmento.

Alcance del informe y segmentación del mercado de neopentilglicol

|

Atributos |

Información clave del mercado del neopentilglicol |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del neopentilglicol

Creciente adopción de resinas de recubrimiento sostenibles y con bajo contenido de COV

- El mercado de neopentilglicol está experimentando un crecimiento significativo debido al creciente impulso regulatorio para productos respetuosos con el medio ambiente, con fabricantes que desarrollan nuevas resinas que reducen las emisiones de compuestos orgánicos volátiles (COV). Esta transformación está acelerando la adopción de resinas de recubrimiento sostenibles y de bajo COV como soluciones preferidas en aplicaciones de construcción y automotrices.

- Por ejemplo, BASF y Eastman Chemical están invirtiendo en investigación y producción comercial de neopentilglicol de origen biológico, lo que permite recubrimientos en polvo y resinas alquídicas sostenibles para los mercados industriales y de consumo. Estos lanzamientos de productos respaldan objetivos industriales más amplios para la química verde y facilitan el cumplimiento de los estándares ambientales en evolución en regiones como la UE.

- Las estrictas regulaciones en América del Norte, Europa y Asia-Pacífico están impulsando la innovación hacia resinas más ecológicas al aplicar estándares más estrictos para las emisiones de COV y contaminantes peligrosos. Por lo tanto, las empresas del mercado priorizan la formulación sostenible y la fabricación ecoeficiente, que son fundamentales para retener la participación en el mercado y la lealtad del cliente.

- La rápida expansión de proyectos de infraestructura y construcción ecológica está fomentando una mayor demanda de resinas basadas en NPG debido a su durabilidad, resistencia química y larga vida útil. Se espera que esta tendencia se mantenga fuerte con el crecimiento del sector de la construcción global y la adopción de tecnologías de recubrimiento avanzadas.

- Están surgiendo cadenas de suministro digitales y modelos de economía circular, a medida que los líderes se centran en la sostenibilidad y la minimización de residuos. Estos enfoques promueven la extensión del ciclo de vida de los productos NPG y se alinean con las expectativas de los clientes en materia de adquisiciones sostenibles.

- El impulso hacia resinas sostenibles con bajo contenido de COV está transformando fundamentalmente el mercado del neopentilglicol, asegurando un crecimiento a largo plazo a medida que los compradores priorizan productos que ofrecen beneficios ambientales y de rendimiento superiores.

Dinámica del mercado del neopentilglicol

Impulsor

Demanda creciente de resinas de poliéster y alquídicas de alto rendimiento

- La sólida demanda de resinas de poliéster y alquídicas de alto rendimiento está impulsando un crecimiento sustancial en el mercado de neopentilglicol. Estas resinas son fundamentales para producir recubrimientos, adhesivos y plastificantes que cumplan con los estrictos requisitos de las industrias automotriz, electrónica y de la construcción.

- Por ejemplo, Perstorp y Mitsubishi Gas Chemical han ampliado sus carteras de grados especializados de NPG para recubrimientos en polvo y resinas resistentes al calor, abordando la necesidad de resistencia a la intemperie, estabilidad y flexibilidad superiores en aplicaciones industriales. Estos desarrollos son fundamentales para la innovación sectorial y la expansión del mercado.

- La rápida industrialización en Asia-Pacífico y las continuas inversiones en infraestructura a nivel mundial están aumentando el consumo de resinas de recubrimiento duraderas. Los productos basados en NPG brindan una protección mejorada contra la corrosión y el daño ambiental, lo que respalda su popularidad en sectores estratégicos.

- El creciente interés en vehículos livianos y energéticamente eficientes resalta la importancia de los adhesivos y recubrimientos de alto rendimiento. Esta dinámica del mercado está impulsando a los fabricantes a priorizar el NPG como intermedio químico preferido para formulaciones de resina avanzadas.

- El efecto combinado del avance tecnológico, la expansión del alcance de las aplicaciones y la capacidad de producción regional está garantizando una demanda sostenida de NPG, y las empresas invierten en ampliaciones de capacidad y gamas de productos innovadores para seguir siendo competitivas.

Restricción/Desafío

Precios fluctuantes de las materias primas

- La gran volatilidad en los precios de las materias primas como el formaldehído y el isobutiraldehído es un desafío persistente que afecta los costos de producción y los márgenes de ganancia para los fabricantes de neopentilglicol. Estas fluctuaciones crean incertidumbre en la planificación a largo plazo y las estrategias de precios para los productores en el mercado global

- Por ejemplo, Chemanalyst informó caídas repetidas en los precios de NPG a lo largo de septiembre de 2025 en India, lo que refleja una inestabilidad continua en el mercado. Fabricantes como LG Chem y BASF han tenido que adaptar sus estrategias de gestión de la cadena de suministro y adquisiciones para hacer frente a estas variaciones.

- Las interrupciones de la cadena de suministro global o la escasez regional de materias primas petroquímicas afectan directamente la disponibilidad y el costo de NPG, lo que ocasionalmente provoca demoras en la producción y escasez de segmentos de alta demanda. Estos cambios impredecibles requieren una amplia planificación de contingencias y acuerdos de abastecimiento flexibles.

- Los esfuerzos por hacer la transición hacia materias primas alternativas y de origen biológico están ganando atención, pero estas soluciones pueden introducir nuevas complejidades, como limitaciones de suministro y mayores costos de producción, mientras se busca la sostenibilidad.

- Para sortear las fluctuaciones de los precios de las materias primas, los participantes del mercado deben equilibrar el control de costos, la seguridad del suministro y la innovación continua de los productos, lo que sigue siendo un determinante crítico del desempeño del mercado y la resiliencia a largo plazo.

Alcance del mercado del neopentilglicol

El mercado está segmentado según el tipo, la aplicación y las industrias de uso final.

- Por tipo

Según el tipo, el mercado del neopentilglicol se segmenta en escamas, fundido y suspensión. El segmento de escamas dominó el mercado con la mayor participación en los ingresos en 2025, impulsado por su alta pureza, estabilidad a largo plazo y características superiores de manipulación. Los fabricantes prefieren el neopentilglicol de grado escama debido a su facilidad de transporte, menor riesgo de contaminación y compatibilidad con la producción de resina a gran escala. Su fuerte adopción en recubrimientos en polvo, poliésteres saturados y recubrimientos industriales de alta durabilidad respalda aún más su liderazgo en el mercado. Además, el segmento se beneficia de la creciente demanda de materiales de alto rendimiento que requieren excelente resistencia a la intemperie, retención de brillo y estabilidad química. El segmento continúa siendo el favorito en aplicaciones industriales globales debido a su eficiencia en la formulación y amplia aceptación en las cadenas de suministro establecidas

Se prevé que el segmento de resinas fundidas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de su uso en sistemas de fabricación continua. El neopentilglicol fundido ofrece ventajas operativas como la alimentación directa a reactores, la reducción del tiempo de procesamiento y una mayor eficiencia de producción para los grandes fabricantes de resinas. Su idoneidad para líneas de producción automatizadas y energéticamente eficientes lo convierte en una opción cada vez más preferida por las plantas químicas que se están modernizando con tecnologías de procesamiento avanzadas. La creciente adopción en la producción de resinas de poliéster y alquídicas de alto rendimiento refuerza esta trayectoria de crecimiento. La reducción de los residuos de envases y la gestión logística también favorece la expansión de la resina fundida en los principales centros químicos.

- Por aplicación

Según la aplicación, el mercado del neopentilglicol se segmenta en recubrimientos, adhesivos y selladores, y aislamiento. El segmento de recubrimientos dominó el mercado con la mayor participación del 63.6 % en 2025, respaldado por una fuerte demanda de sistemas de recubrimiento duraderos, resistentes a la intemperie y químicamente estables en los sectores industrial, automotriz y arquitectónico. El neopentilglicol proporciona una excelente estabilidad hidrolítica, una dureza mejorada y una mayor resistencia a los rayos UV, lo que lo convierte en un ingrediente clave en las resinas de recubrimiento de alto rendimiento. El cambio hacia los recubrimientos en polvo debido a las regulaciones de sostenibilidad refuerza el liderazgo del segmento. Los fabricantes dependen en gran medida de las resinas a base de neopentilglicol para cumplir con los crecientes requisitos de recubrimientos duraderos y que cumplan con las normas medioambientales. La expansión del gasto en infraestructura y construcción a nivel mundial continúa fortaleciendo este segmento

Se prevé que el segmento de adhesivos y selladores registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente demanda de materiales de unión de alta resistencia en las industrias automotriz, de la construcción, electrónica y del embalaje. El neopentilglicol mejora la flexibilidad, la fuerza de adhesión y la resistencia a la humedad, lo que lo hace esencial para las formulaciones de adhesivos modernos. La creciente adopción de vehículos ligeros impulsa el uso de adhesivos avanzados en lugar de fijaciones mecánicas, lo que acelera el crecimiento del segmento. Su papel en la producción de selladores de baja contracción y alta durabilidad impulsa aún más el consumo. La rápida expansión industrial en los mercados emergentes aumenta la demanda de soluciones adhesivas a base de neopentilglicol.

- Por industrias de uso final

Según las industrias de uso final, el mercado del neopentilglicol se segmenta en pinturas, automoción, construcción, productos químicos, plásticos y textiles. La industria de las pinturas dominó el mercado en 2025, impulsada por el amplio uso del neopentilglicol en la producción de resinas de recubrimiento de alta durabilidad. Su capacidad para mejorar la resistencia a la intemperie, la retención de brillo y la resistencia química lo hace indispensable para recubrimientos industriales, arquitectónicos y marinos. La prioridad gubernamental en recubrimientos con bajo contenido de COV y ecológicos refuerza la confianza en las formulaciones a base de neopentilglicol. La rápida adopción de recubrimientos en polvo en electrodomésticos, maquinaria y fabricación de metales también contribuye al liderazgo del segmento. El creciente desarrollo de infraestructura global incrementa aún más el consumo de pinturas y recubrimientos.

Se prevé que la industria automotriz experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de recubrimientos, adhesivos y materiales compuestos avanzados para los vehículos modernos. El neopentilglicol contribuye a la protección contra la corrosión, la estabilidad térmica y la durabilidad a largo plazo de los recubrimientos automotrices utilizados en carrocerías y componentes. La expansión de la fabricación de vehículos eléctricos aumenta la necesidad de materiales aislantes y resistentes al calor de alto rendimiento derivados del neopentilglicol. El crecimiento de la producción automotriz mundial en Asia-Pacífico y Europa impulsa la adopción de intermedios basados en neopentilglicol. Las crecientes expectativas de rendimiento para materiales automotrices ligeros y de alta durabilidad continúan acelerando su adopción en la industria.

Análisis regional del mercado de neopentilglicol

- Asia-Pacífico dominó el mercado de neopentilglicol con la mayor participación en los ingresos del 44,66 % en 2025, impulsada por una fuerte expansión en la fabricación de resinas, el aumento del consumo de recubrimientos en polvo y el liderazgo de la región en la producción química.

- El panorama de fabricación rentable y las crecientes inversiones en productos intermedios especializados están acelerando el crecimiento del mercado en las principales economías.

- La rápida industrialización, la expansión de las actividades de construcción y la creciente presencia de fabricantes mundiales de revestimientos continúan fortaleciendo el consumo de neopentilglicol en la región.

Análisis del mercado de neopentilglicol en China

China ocupó la mayor participación en el mercado de neopentilglicol de Asia-Pacífico en 2025 gracias a su posición dominante en la producción de resina de poliéster y su capacidad de fabricación de productos químicos a gran escala. La sólida base exportadora del país, la continua expansión de su capacidad y las políticas gubernamentales que apoyan la producción de productos químicos de alto valor son factores clave. La creciente demanda en los sectores de la construcción, los recubrimientos automotrices y las aplicaciones industriales refuerza aún más el liderazgo de China en el mercado regional.

Análisis del mercado del neopentilglicol en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la expansión de proyectos de infraestructura, la creciente demanda de recubrimientos en polvo y el crecimiento de la producción química nacional. El aumento de las inversiones en la fabricación de resinas y la rápida expansión de los sectores automotriz y de la construcción están impulsando el consumo. Las iniciativas gubernamentales que promueven el desarrollo industrial y la sustitución de importaciones en el sector químico mejoran aún más las perspectivas de crecimiento de India en el mercado del neopentilglicol.

Perspectivas del mercado europeo del neopentilglicol

El mercado europeo del neopentilglicol se encuentra en constante expansión, impulsado por la demanda regional de recubrimientos de alto rendimiento, las estrictas regulaciones ambientales y la sólida presencia de plantas de fabricación de productos químicos avanzados. La apuesta por sistemas de recubrimiento sostenibles, formulaciones con bajo contenido de COV y materiales de alta durabilidad está impulsando la expansión del mercado. La creciente adopción de resinas especializadas en aplicaciones automotrices, industriales y arquitectónicas contribuye aún más al crecimiento sostenido en toda la región.

Análisis del mercado del neopentilglicol en Alemania

El mercado alemán de neopentilglicol se sustenta en su consolidada base de fabricación de productos químicos, su liderazgo en recubrimientos automotrices y su amplia capacidad de I+D. El énfasis del país en resinas de alto rendimiento, la producción orientada a la exportación y el cumplimiento ambiental impulsan la demanda. Su fuerte utilización en recubrimientos industriales, recubrimientos en polvo y formulaciones de resinas especiales consolida la posición de Alemania como uno de los mercados clave de Europa.

Análisis del mercado de neopentilglicol en el Reino Unido

El mercado del Reino Unido se beneficia de un sector químico consolidado, una creciente inversión en materiales de alto rendimiento y una creciente demanda de resinas especializadas para la construcción y aplicaciones industriales. Los esfuerzos para fortalecer las cadenas de suministro locales y expandir la producción nacional de resinas contribuyen a la estabilidad del mercado. La colaboración entre fabricantes, universidades y centros de investigación también impulsa la innovación en formulaciones basadas en neopentilglicol.

Perspectivas del mercado de neopentilglicol en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de resinas a base de neopentilglicol para recubrimientos automotrices, recubrimientos industriales y materiales compuestos de alto rendimiento. La creciente relocalización de la producción química, la expansión de la fabricación de materiales avanzados y el fuerte enfoque en tecnologías de recubrimiento sostenibles impulsan un rápido crecimiento. La creciente adopción de recubrimientos en polvo y resinas especiales en múltiples industrias fortalece aún más la expansión regional.

Perspectivas del mercado estadounidense de neopentilglicol

Estados Unidos representó la mayor participación del mercado norteamericano en 2025, gracias a una sólida base industrial, una sólida presencia de fabricantes de resinas y una innovación continua en tecnologías avanzadas de recubrimiento. La alta demanda de los sectores automotriz, de la construcción e industrial impulsa el consumo de materiales de alto rendimiento a base de neopentilglicol. Las redes de distribución consolidadas y las importantes inversiones en sistemas de recubrimiento sostenibles y de última generación consolidan la posición de Estados Unidos como mercado líder en la región.

Cuota de mercado del neopentilglicol

La industria del neopentilglicol está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Eastman Chemical Company (EE. UU.)

- LG Chem (Corea del Sur)

- Mitsubishi Gas Chemical Company, Inc. (Japón)

- OQ Chemicals GmbH (Alemania)

- Perstorp (Suecia)

- Wanhua (China)

- Celanese Corporation (EE. UU.)

- Polioli SpA (Italia)

- Oleon NV (Bélgica)

- Shenjiang (China)

- NYU Tandon (EE. UU.)

- Grupo AKEE (China)

- Guanhua Chemical (China)

- Knagteweiye (China)

- Xinhua Pharm (China)

- Instituto de Ciencia y Tecnología de Jinan (China)

- Zouping Fenlian Biotech Co., Ltd. (China)

- Eastar Holding Group Company Limited (China)

Últimos avances en el mercado global de neopentilglicol

- En julio de 2023, Zhejiang Guanghua Technology Co., Ltd. y BASF firmaron una carta de intención para suministrar neopentilglicol desde la planta Verbund de BASF en Zhanjiang a KHUA, lo que fortalece la capacidad de BASF para satisfacer la creciente demanda de recubrimientos en polvo de bajas emisiones en Asia-Pacífico y China. Esta colaboración mejora la seguridad del suministro regional, amplía la cartera de clientes de BASF y apoya la creciente transición hacia formulaciones de recubrimientos sostenibles en las industrias de uso final de alto crecimiento.

- En octubre de 2022, BASF invirtió en una nueva planta de neopentilglicol en China con una capacidad de producción de 80.000 toneladas métricas, aumentando su capacidad anual total a 335.000 toneladas métricas. Esta inversión impulsa significativamente la escala de producción de BASF y la posiciona para atender con mayor eficacia el mercado chino de recubrimientos en polvo, en rápida expansión. La nueva capacidad también refuerza la ventaja competitiva de BASF en el suministro de intermedios de alto rendimiento a fabricantes regionales de resinas y recubrimientos.

- En septiembre de 2022, BASF presentó NPG ZeroPCF, un grado de neopentilglicol con una huella de carbono cero desde la cuna hasta la puerta de producción, producido mediante el enfoque de balance de biomasa de la compañía. Este lanzamiento marca un paso importante hacia la innovación en materias primas sostenibles, impulsando la migración del mercado hacia productos intermedios bajos en carbono. Además, refuerza el liderazgo de BASF en soluciones químicas ambientalmente responsables, en línea con la creciente demanda de los clientes y las autoridades reguladoras de insumos descarbonizados.

- En septiembre de 2022, OQ Chemicals lanzó el diheptanoato de neopentilglicol, dirigido a la industria del cuidado personal y la cosmética, ampliando así las aplicaciones basadas en neopentilglicol más allá de los usos industriales tradicionales. Este nuevo producto impulsa la transición de la industria hacia formulaciones sin silicona y satisface la creciente demanda de emolientes multifuncionales de alto rendimiento. Este desarrollo amplía el alcance del portafolio de OQ Chemicals y abre nuevas vías de crecimiento en los segmentos de productos químicos especializados orientados al consumidor.

- En septiembre de 2020, BASF-YPC Co., Ltd., una empresa conjunta entre SINOPEC y BASF, amplió su capacidad de producción de neopentilglicol en China en 40.000 toneladas métricas. Esta expansión impulsó la creciente demanda regional de recubrimientos en polvo ecológicos y fortaleció las capacidades de fabricación local. El aumento de la capacidad también contribuye a la estabilidad de la cadena de suministro y sustenta el rápido avance de los sectores de recubrimientos y productos químicos especializados de China.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.