Global Network Telemetry Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.01 Billion

USD

14.03 Billion

2025

2033

USD

1.01 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 14.03 Billion | |

| % | |

|

Global Network Telemetry Market Segmentation, By Component (Solution and Services), Organisation Size (Large Enterprises, Small and Medium-Sized Enterprises), Deployment Type (Cloud-Based and On-Premise), End User (Service Providers and Verticals) - Industry Trends and Forecast to 2033

Network Telemetry MarketSinopsis

El Mercado de Telemetría de Red fue valorado enUSD 1.01 mil millones en 2025y se prevé que alcanceUSD 14.03 mil millones en 2033, creciendo en unCAGR of 39.00% from 2026 to 2033El mercado está experimentando un rápido crecimiento impulsado por la creciente complejidad de la red, la creciente adopción de arquitecturas nativas de la nube, el creciente despliegue de redes 5G y la necesidad de visibilidad en tiempo real en el rendimiento de la red, patrones de tráfico y eventos de seguridad.

La expansión de entornos híbridos y multicloud, redes definidas por software y computación de bordes está aumentando el volumen y la velocidad de los datos de red generados a través de las infraestructuras empresariales y proveedores de servicios. Las organizaciones están adoptando plataformas de telemetría de red para recopilar, procesar y analizar datos de streaming de routers, conmutadores, cortafuegos y otros dispositivos de red, lo que permite la detección proactiva de fallas, la optimización de capacidades y una mejor garantía de servicio. Además, el aumento de los riesgos de ciberseguridad y la demanda de operaciones automatizadas de red alientan a las empresas a integrar soluciones de telemetría con inteligencia artificial, aprendizaje automático y plataformas de análisis de redes para una detección de anomalías más rápida y una gestión de redes predictiva.

Principales tendencias del mercado "

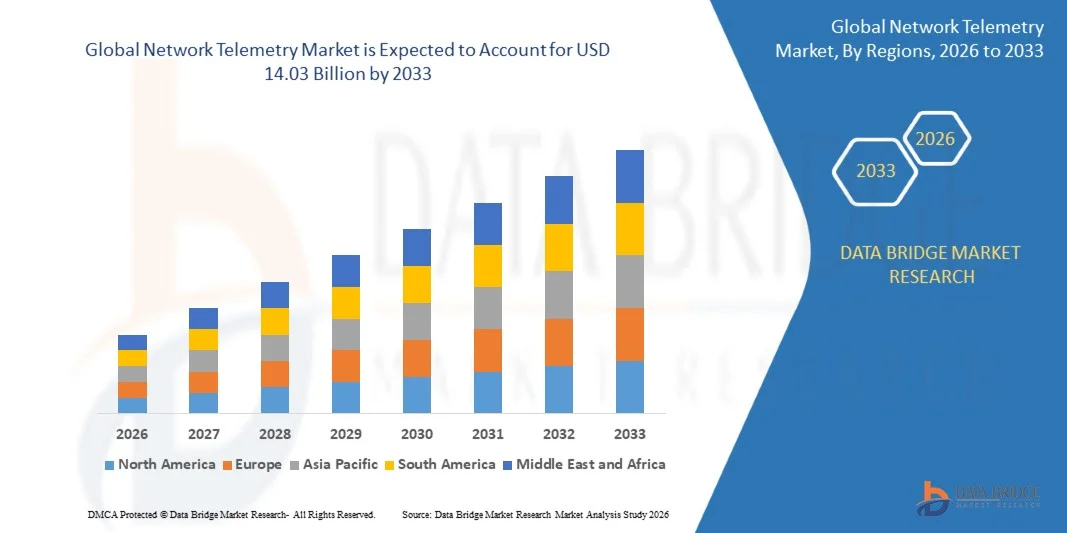

- América del Norte dominaba el mercado de telemetría de la red con la mayor cuota de ingresos del 38,6% en 2025, con el apoyo de una infraestructura sólida en la nube, la adopción avanzada de la ciberseguridad, las inversiones de centros de datos a gran escala y el creciente despliegue de plataformas de automatización de redes en empresas y proveedores de telecomunicaciones.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento, registrando un CAGR de 41,8% de 2026 a 2033. El crecimiento es impulsado por la rápida transformación digital, la expansión del despliegue de 5G, la creciente adopción de la nube, la creciente capacidad del centro de datos y el aumento de la inversión en infraestructura inteligente de ciudades e IoT industriales.

- El segmento Solution mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,4% en 2025 impulsado por el aumento del despliegue de monitoreo de redes, análisis de tráfico, gestión de resultados y plataformas automatizadas de detección de fallas en toda la infraestructura empresarial y de telecomunicaciones. Las soluciones de telemetría de red se prefieren debido a su capacidad de recopilar datos en tiempo real de routers, conmutadores, cortafuegos, cargas de trabajo en la nube y redes definidas por software para mejorar la visibilidad operacional y la gestión proactiva de incidentes.

- Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 41,2% de 2026 a 2033, impulsado por el aumento de la demanda de consultoría, integración, telemetría gestionada y servicios de apoyo. La creciente complejidad de las redes multicloud y la escasez de profesionales calificados de las operaciones de red están acelerando la adopción de ofertas de servicios especializados para el despliegue de telemetría, la gestión de datos y la optimización continua de la red.

- El segmento de Grandes Empresas llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 71,6% en 2025 impulsado por una extensa infraestructura de red, altos volúmenes de tráfico de aplicaciones, y la adopción creciente de entornos de nube, borde y TI híbridos. Las grandes empresas están invirtiendo en plataformas avanzadas de telemetría para supervisar las operaciones distribuidas, reducir las interrupciones de los servicios, fortalecer la vigilancia de la seguridad cibernética y automatizar las actividades de gestión de las redes en lugares globales.

- Se prevé que el segmento de las pequeñas y medianas empresas registrará el crecimiento más rápido en un CAGR del 42,5% entre 2026 y 2033, impulsado por la creciente adopción de plataformas de telemetría basadas en la nube con menores requisitos de infraestructura. El aumento de las iniciativas de transformación digital, la expansión remota de la fuerza de trabajo y la creciente dependencia de los servicios de red gestionados están apoyando la adopción de telemetría entre las organizaciones más pequeñas que buscan una visibilidad eficaz en función de los costos de la red y capacidades de optimización del rendimiento.

- El segmento basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025 impulsado por la adopción creciente de plataformas de software como servicio, entornos multicloud y redes de empresas administradas remotamente. Las plataformas de telemetría de red basadas en la nube permiten a las organizaciones escalar rápidamente las capacidades de recopilación de datos y análisis, al tiempo que reducen la necesidad de una amplia infraestructura in situ y recursos internos de mantenimiento.

- Se prevé que el segmento On-Premise registrará el crecimiento más rápido en una CAGR del 37,8% de 2026 a 2033, impulsado por el aumento de los requisitos de soberanía de los datos, las preocupaciones de ciberseguridad y la necesidad de controlar directamente los datos de telemetría dentro de las industrias altamente reguladas. Las instituciones financieras, las agencias gubernamentales, las organizaciones de defensa y los grandes operadores de centros de datos están implementando cada vez más soluciones de premisa para apoyar el monitoreo seguro de infraestructura crítica y entornos de red sensibles.

- El segmento Proveedores de Servicios mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,7% en 2025 impulsado por la creciente demanda de monitoreo en tiempo real de 5G, banda ancha, conectividad en la nube y infraestructura de red de área amplia definida por software. Los operadores de telecomunicaciones y los proveedores de servicios gestionados utilizan plataformas de telemetría para supervisar la capacidad de red, identificar la degradación de los servicios, optimizar la enrutamiento de tráfico y mejorar la experiencia de los clientes en redes distribuidas a gran escala.

- Se prevé que el segmento Verticals registrará el crecimiento más rápido en una CAGR de 40.6% de 2026 a 2033, impulsado por el aumento del despliegue de soluciones de telemetría en las organizaciones bancarias, sanitarias, minoristas, manufactureras, de transporte y gubernamentales. El aumento de la dependencia de las aplicaciones conectadas, los sistemas de automatización industrial y las operaciones comerciales basadas en la nube alienta a las industrias verticales a adoptar la telemetría de red para mejorar la resiliencia de la red, la vigilancia de la seguridad y la gestión automatizada del desempeño.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1.01 millones

- Valor de mercado esperado (2033): USD 14.03 millones

- CAGR prefabricado (2026–2033): 39.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesRed Telemetry Market Segmentation

|

Atributos |

Clave de telemetría de redMarket Insights |

|

Segmentos cubiertos |

·Por componente: Solución y servicios ·Por tamaño de la organización: Grandes empresas, pequeñas y medianas empresas ·Por tipo de despliegue: Cloud-Based y On-Premise ·Por Usuario final: Proveedores de servicio y verticales |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Cisco Systems, Inc.(U.S.) |

|

Oportunidades de mercado |

• Ampliación de redes de computación de 5G y Edge • Aumentar la adopción de operaciones de red dirigidas por inteligencia artificial |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Network Telemetry MarketTendencias

Tendencia: Ampliación de la observabilidad de la red impulsada por AI y telemetría de corriente

Aumentar la adopción de aplicaciones nativas en la nube, infraestructura híbrida, conectividad 5G y redes empresariales distribuidas está impulsando la demanda de soluciones de telemetría en red en tiempo real. Las herramientas tradicionales de vigilancia basadas en las encuestas a menudo proporcionan una visibilidad atrasada y limitada en el rendimiento de la red, lo que dificulta que las organizaciones identifiquen la congestión, la pérdida de paquetes, latencia, los problemas de configuración y las anomalías de seguridad en entornos altamente dinámicos. Como resultado, las empresas y los proveedores de servicios están cambiando hacia plataformas de telemetría que recogen continuamente datos operativos estructurados de routers, conmutadores, cortafuegos, cargas de trabajo en la nube y entornos de aplicación.

En las redes empresariales modernas, las organizaciones están integrando datos de telemetría con plataformas de inteligencia artificial y aprendizaje automático para automatizar la detección de anomalías, el análisis de las causas profundas y la priorización de incidentes. Por ejemplo, Cisco informó en 2025 que su organización interna de TI unificó datos de telemetría a través de una red que contenía cientos de miles de activos, permitiendo la automatización manejar 99,998% de alertas y apoyar cero incidentes importantes. El streaming de arquitecturas de telemetría también permite a los equipos de red analizar la utilización de CPU, el uso de la memoria, las estadísticas de interfaz y el comportamiento del tráfico continuamente en lugar de depender de controles manuales periódicos.

El rápido crecimiento de las aplicaciones containerizzate y las cargas de trabajo de IA aumenta aún más los volúmenes de telemetría y la necesidad de marcos de observabilidad estandarizados. OpenTelemetry se convirtió en un proyecto graduado de Cloud Native Computing Foundation en 2026 y tenía más de 28.000 colaboradores, lo que refleja un fuerte impulso de la industria hacia la colección interoperable de telemetría a través de registros, métricas y trazas. Además, el 82% de los usuarios de contenedores informaron de que Kubernetes funcionaba en producción en 2025, aumentando la necesidad de un seguimiento continuo de los entornos de aplicaciones distribuidas y redes.

Network Telemetry Market Dynamics

Key Market Driver: Aumentar la necesidad de una red en tiempo real Visibilidad y operaciones automatizadas

Las organizaciones de todo el mundo están enfrentando una creciente presión operacional para mantener una alta disponibilidad de redes, reducir el tiempo de inactividad, mejorar la experiencia de los usuarios y asegurar una infraestructura digital cada vez más compleja. La expansión de despliegues multicloud, entornos de trabajo remotos, redes de área amplia definidas por software y dispositivos conectados está generando grandes volúmenes de datos de red que no pueden gestionarse eficientemente a través de procesos convencionales de monitoreo manual. Esto está creando una fuerte demanda de soluciones de telemetría capaces de ofrecer visibilidad continua y granular en el comportamiento de la red.

Las empresas y los proveedores de telecomunicaciones están desplegando cada vez más telemetría basada en modelos para recopilar datos operacionales directamente desde dispositivos de red y transmitirlos a plataformas de análisis centralizadas. Por ejemplo, el marco de telemetría de Cisco permite a las organizaciones suscribirse a rutas específicas de sensores y transmitir datos operativos estructurados a sistemas de gestión remota para la vigilancia proactiva, solución de problemas predictivo y automatización de red. Esto permite una identificación más rápida de los cuellos de botella de utilización, patrones de tráfico anormales y fallas de infraestructura antes de afectar las operaciones comerciales.

Asimismo, la adopción de inteligencia artificial para las operaciones de TI está acelerando la demanda de datos de telemetría de alta calidad que pueden capacitar modelos de detección de anomalías y análisis predictivos. Un estudio de observabilidad de 2026 que abarca 1.363 encuestados en 76 países encontró que el 92% de las organizaciones valoran el uso de la IA en anomalías superficiales antes de que resulten en tiempo de inactividad, mientras que el 77% reportó ahorros de tiempo o costos mediante la observabilidad centralizada. Estas tendencias alientan a las empresas a consolidar la red, la aplicación y la telemetría de infraestructura en plataformas operacionales unificadas.

Restricción clave / desafío: Complejidad del volumen de datos Y desafíos de integración

Las plataformas de telemetría de red generan volúmenes sustanciales de datos de alta frecuencia, especialmente en entornos de nube a gran escala, telecomunicaciones y centros de datos. Recopilar, almacenar, procesar y analizar la telemetría de miles de dispositivos de red, aplicaciones y puntos finales puede aumentar los costos de infraestructura y crear problemas de gestión de datos. Las organizaciones también deben garantizar que los oleoductos de telemetría mantengan una baja latencia y una alta fiabilidad, evitando al mismo tiempo la duplicación excesiva de datos y el consumo de almacenamiento.

Además, la complejidad de la integración sigue siendo un reto importante porque muchas empresas operan entornos de red multi-vendor que combinan el equipo legado con la infraestructura moderna nativa de la nube. Las diferencias en protocolos de telemetría, modelos de datos, interfaces y capacidades de dispositivos pueden dificultar el establecimiento de una arquitectura de monitoreo coherente y unificada. Es posible que las organizaciones deban seguir utilizando instrumentos tradicionales de monitoreo SNMP, API y propietarios junto con la transmisión de telemetría, aumentando la complejidad operacional.

Un estudio de febrero de 2026 de 407 practicantes nativos de la nube encontró que el 46,7% de las organizaciones operaban de dos a tres herramientas de observabilidad en paralelo, mientras que sólo el 7,4% había logrado un entorno de observabilidad unificado. La misma encuesta identificó el dashboard y la configuración de alerta como el principal desafío de configuración para el 54% de los encuestados, seguido de la complejidad de la integración para el 46,4%. These findings indicate that organizations continue to face implementation and operational barriers despite growing availability of open telemetry standards.

Oportunidad de mercado clave: integración con 5G computación de bordes y redes nativas de nube

La expansión de las redes 5G, la infraestructura de computación de bordes y las aplicaciones nativas de la nube está creando oportunidades significativas para los proveedores de telemetría de red. Estos entornos requieren monitorización en tiempo real porque la calidad de los servicios depende de la baja latencia, el tráfico dinámico y la conectividad confiable en lugares distribuidos. Los sistemas de vigilancia tradicionales a menudo no pueden proporcionar la velocidad y la granularidad necesarias para gestionar las rebanadas de red, los nodos de borde, las funciones de red virtualizadas y el rápido cambio de la carga de trabajo de aplicaciones.

Los operadores de telecomunicaciones utilizan cada vez más plataformas de telemetría para supervisar los indicadores de rendimiento de las redes, como la utilización del ancho de banda, la demora del paquete, la limpieza y la disponibilidad de servicios, en 5G y la infraestructura de bordes. Por ejemplo, la transmisión de la telemetría puede apoyar la planificación proactiva de la capacidad y la optimización automatizada del tráfico mediante la identificación continua de patrones de congestión en redes centrales, de transporte y de acceso. Esto permite a los operadores mejorar la seguridad de los servicios para conectividad empresarial, vehículos conectados, automatización industrial y aplicaciones inteligentes de la ciudad.

Además, el creciente uso de Kubernetes y microservicios aumenta la demanda de soluciones de telemetría que correlacionan los datos de red con trazas de aplicaciones y métricas de infraestructura. La Fundación Cloud Native Computing informó que el 82% de los usuarios de contenedores estaban ejecutando Kubernetes en producción durante 2025, mientras que OpenTelemetry surgió como el segundo proyecto de la Fundación Cloud Native Computing con más de 24.000 colaboradores. Estos desarrollos están creando oportunidades para que los proveedores de telemetría proporcionen plataformas integradas que apoyen operaciones de red automatizadas, solución de problemas con ayuda de inteligencia artificial y observabilidad de extremo a extremo en entornos de nube y borde.

Network Telemetry Market Scope

El mercado se segmenta sobre la base de componentes, tamaño de organización, tipo de implementación y usuario final.

- Por componente

Sobre la base del componente, el mercado de telemetría de red se segmenta en Solución y Servicios. El segmento Solution mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,4% en 2025 impulsado por el aumento del despliegue de monitoreo de redes, análisis de tráfico, gestión de resultados y plataformas automatizadas de detección de fallas en toda la infraestructura empresarial y de telecomunicaciones. Las soluciones de telemetría de red se prefieren debido a su capacidad de recopilar datos en tiempo real de routers, conmutadores, cortafuegos, cargas de trabajo en la nube y redes definidas por software para mejorar la visibilidad operacional y la gestión proactiva de incidentes.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 41,2% de 2026 a 2033, impulsado por el aumento de la demanda de consultoría, integración, telemetría gestionada y servicios de apoyo. La creciente complejidad de las redes multicloud y la escasez de profesionales calificados de las operaciones de red están acelerando la adopción de ofertas de servicios especializados para el despliegue de telemetría, la gestión de datos y la optimización continua de la red.

- Por tamaño de la organización

Sobre la base del tamaño de la organización, el mercado de telemetría de red se segmenta en grandes empresas y pequeñas y medianas empresas. El segmento de Grandes Empresas llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 71,6% en 2025 impulsado por una extensa infraestructura de red, altos volúmenes de tráfico de aplicaciones, y la adopción creciente de entornos de nube, borde y TI híbridos. Las grandes empresas están invirtiendo en plataformas avanzadas de telemetría para supervisar las operaciones distribuidas, reducir las interrupciones de los servicios, fortalecer la vigilancia de la seguridad cibernética y automatizar las actividades de gestión de las redes en lugares globales.

Se prevé que el segmento de las pequeñas y medianas empresas registrará el crecimiento más rápido en un CAGR del 42,5% entre 2026 y 2033, impulsado por la creciente adopción de plataformas de telemetría basadas en la nube con menores requisitos de infraestructura. El aumento de las iniciativas de transformación digital, la expansión remota de la fuerza de trabajo y la creciente dependencia de los servicios de red gestionados están apoyando la adopción de telemetría entre las organizaciones más pequeñas que buscan una visibilidad eficaz en función de los costos de la red y capacidades de optimización del rendimiento.

- Por tipo de despliegue

Sobre la base del tipo de implementación, el mercado de telemetría de red se segmenta en Cloud-Based y On-Premise. El segmento basado en la nube mantuvo la mayor cuota de ingresos del mercado de aproximadamente 62,9% en 2025 impulsado por la adopción creciente de plataformas de software como servicio, entornos multicloud y redes de empresas administradas remotamente. Las plataformas de telemetría de red basadas en la nube permiten a las organizaciones escalar rápidamente las capacidades de recopilación de datos y análisis, al tiempo que reducen la necesidad de una amplia infraestructura in situ y recursos internos de mantenimiento.

Se prevé que el segmento On-Premise registrará el crecimiento más rápido en una CAGR del 37,8% de 2026 a 2033, impulsado por el aumento de los requisitos de soberanía de los datos, las preocupaciones de ciberseguridad y la necesidad de controlar directamente los datos de telemetría dentro de las industrias altamente reguladas. Las instituciones financieras, las agencias gubernamentales, las organizaciones de defensa y los grandes operadores de centros de datos están implementando cada vez más soluciones de premisa para apoyar el monitoreo seguro de infraestructura crítica y entornos de red sensibles.

- Por Usuario final

Sobre la base del usuario final, el mercado de telemetría de red se segmenta en proveedores de servicios y verticales. El segmento Proveedores de Servicios mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,7% en 2025 impulsado por la creciente demanda de monitoreo en tiempo real de 5G, banda ancha, conectividad en la nube y infraestructura de red de área amplia definida por software. Los operadores de telecomunicaciones y los proveedores de servicios gestionados utilizan plataformas de telemetría para supervisar la capacidad de red, identificar la degradación de los servicios, optimizar la enrutamiento de tráfico y mejorar la experiencia de los clientes en redes distribuidas a gran escala.

Se prevé que el segmento Verticals registrará el crecimiento más rápido en una CAGR de 40.6% de 2026 a 2033, impulsado por el aumento del despliegue de soluciones de telemetría en las organizaciones bancarias, sanitarias, minoristas, manufactureras, de transporte y gubernamentales. El aumento de la dependencia de las aplicaciones conectadas, los sistemas de automatización industrial y las operaciones comerciales basadas en la nube alienta a las industrias verticales a adoptar la telemetría de red para mejorar la resiliencia de la red, la vigilancia de la seguridad y la gestión automatizada del desempeño.

Network Telemetry MarketAnálisis regional

North America Network Telemetry Market Insight

América del Norte dominaba el mercado de telemetría de red con la mayor cuota de ingresos del 38,6% en 2025, respaldada por la alta adopción de computación en la nube, redes definidas por software, inteligencia artificial y plataformas avanzadas de ciberseguridad en empresas y proveedores de telecomunicaciones. Las organizaciones de la región están invirtiendo cada vez más en soluciones de monitoreo y análisis de redes en tiempo real para mejorar la visibilidad de la infraestructura, reducir el tiempo de inactividad y gestionar volúmenes crecientes de tráfico de redes. La presencia de importantes proveedores de servicios en la nube, fabricantes de equipos de red y empresas tecnológicas está apoyando aún más el despliegue de plataformas de telemetría de streaming en entornos empresariales, centros de datos y proveedores de servicios.

U.S. Network Telemetry Market Insight

El mercado de telemetría de la red estadounidense captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la rápida expansión de la infraestructura de nube híbrida, centros de datos a gran escala y aplicaciones empresariales impulsadas por AI. Las organizaciones están priorizando cada vez más el seguimiento continuo del rendimiento de la red, eventos de seguridad y tráfico de aplicaciones para mantener la disponibilidad de servicios y mejorar la experiencia de los clientes. La creciente adopción de las plataformas de automatización de redes, marcos de seguridad de confianza cero y observabilidad favorece aún más el mercado. Además, el aumento de la inversión en infraestructura 5G y computación de bordes contribuye significativamente a exigir soluciones avanzadas de telemetría de red.

Europe Network Telemetry Market Insight

Se espera que el mercado de telemetría de la red europea sea testigo de un crecimiento significativo entre 2026 y 2033, impulsado principalmente por el aumento de la adopción de operaciones comerciales basadas en la nube, el aumento de las preocupaciones en materia de seguridad cibernética y los estrictos requisitos de protección de datos. Las empresas de toda la región están implementando plataformas de telemetría de red para fortalecer la resiliencia operacional, supervisar la infraestructura distribuida y mejorar el cumplimiento de las normas de gobernanza de datos. La expansión de los servicios digitales, la automatización industrial y las redes empresariales conectadas fomenta la demanda de análisis de tráfico en tiempo real y la gestión automatizada del desempeño de las redes en los sectores financiero, manufacturero, sanitario y gubernamental.

U.K. Network Telemetry Market Insight

Se espera que el mercado de telemetría de la red de los Estados Unidos sea testigo de un fuerte crecimiento de 2026 a 2033, impulsado por la creciente adopción de entornos multicloud, infraestructuras de trabajo remotas y tecnologías avanzadas de ciberseguridad. Las organizaciones están implementando cada vez más soluciones de telemetría para monitorear el rendimiento de las aplicaciones, identificar el comportamiento de red anormal y reducir el impacto de las perturbaciones del servicio. Los sectores de tecnología financiera, telecomunicaciones y servicios digitales en expansión del Reino Unido están apoyando la demanda de plataformas de observabilidad de red automatizadas. Además, se espera que el aumento de la inversión en los centros de conectividad 5G y de datos en la nube siga estimulando el crecimiento del mercado.

Alemania Network Telemetry Market Insight

Se espera que el mercado de telemetría de la red de Alemania sea testigo de un fuerte crecimiento de 2026 a 2033, alimentado por el aumento de la digitalización en los sectores industrial, automotriz, logístico y empresarial. Las avanzadas infraestructuras industriales de Alemania y la creciente adopción de las tecnologías de la Industria 4.0 alientan a las organizaciones a implementar soluciones de telemetría de red para monitorear sistemas de producción conectados, dispositivos IoT industriales y operaciones integradas por la nube. El enfoque cada vez mayor en la seguridad de los datos, la fiabilidad operacional y el cumplimiento de las normas europeas de protección de datos también está apoyando la demanda de plataformas de monitoreo de redes seguras y centradas en la privacidad.

Asia-Pacific Network Telemetry Market Insight

Se espera que el mercado de telemetría de la red Asia-Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida transformación digital, la ampliación del despliegue de 5G, el aumento de la adopción en la nube y el aumento de la inversión en infraestructura inteligente de las ciudades. Países como China, Japón, India, Corea del Sur y Singapur están experimentando un crecimiento significativo en la capacidad del centro de datos, el despliegue de dispositivos conectados y la digitalización de la empresa, creando demanda de visibilidad de la red en tiempo real y soluciones de gestión del rendimiento. La creciente industria de telecomunicaciones de la región y el creciente ecosistema de servicios en la nube están mejorando aún más la accesibilidad y adopción de plataformas de telemetría de red en grandes empresas y organizaciones pequeñas y medianas.

Japón Network Telemetry Market Insight

Se espera que el mercado de telemetría de la red de Japón sea testigo de un fuerte crecimiento de 2026 a 2033 debido a la infraestructura tecnológica avanzada del país, la alta adopción de dispositivos conectados y el aumento de la inversión en cloud y edge computing. Las organizaciones japonesas se centran en mejorar la fiabilidad y la seguridad de las redes en las instalaciones de fabricación, las instituciones financieras, las redes de telecomunicaciones y los entornos de construcción inteligentes. El creciente despliegue de sistemas de IoT industriales y tecnologías de automatización aumenta la demanda de plataformas de telemetría capaces de monitorear el tráfico de redes, el rendimiento de dispositivos y anomalías operativas en tiempo real. Además, la fuerza de trabajo en el envejecimiento de Japón alienta a las empresas a adoptar herramientas de automatización de redes que reduzcan los requisitos de supervisión manual.

China Network Telemetry Market Insight

El mercado de telemetría de la red China representó la mayor cuota de ingresos del mercado en Asia y el Pacífico en 2025, atribuida a la rápida expansión de la infraestructura de la nube, el despliegue de la red 5G a gran escala y la creciente inversión en iniciativas de transformación digital. China es uno de los mayores mercados para equipos de telecomunicaciones, centros de datos y tecnologías empresariales conectadas, aumentando la necesidad de plataformas avanzadas de monitoreo y análisis de redes. La expansión de ciudades inteligentes, aplicaciones industriales de Internet y operaciones de negocios basadas en la nube alienta a las organizaciones a desplegar soluciones de telemetría para la optimización del tráfico, la vigilancia de la seguridad y la gestión automatizada de la red. Los fuertes proveedores nacionales de tecnología y la creciente adopción de operaciones de red habilitadas para la IA son factores clave que impulsan el crecimiento del mercado en China.

Network Telemetry Market Share

La industria de Telemetría de Red está dirigida principalmente por empresas bien establecidas, incluyendo:

• Cisco Systems, Inc. (U.S.)

• Juniper Networks, Inc. (U.S.)

• Arista Networks, Inc. (U.S.)

• Palo Alto Networks, Inc. (U.S.)

• Hewlett Packard Enterprise Development LP (U.S.)

• IBM Corporation (Estados Unidos)

• Acenture plc (Irlanda)

• Capgemini SE (Francia)

• Infosys Limited (India)

• Wipro Limited (India)

• HCL Technologies Limited (India)

• Tata Consultancy Services Limited (India)

• Genpact Limited (Estados Unidos)

• VOLANSYS Technologies (EE.UU.)

• Pluribus Networks, Inc. (U.S.)

Últimas novedades en el mercado de telemetría de red

- En enero de 2025, Corelight amplió sus capacidades de detección y respuesta de red integrando Microsoft Defender for Endpoint y Microsoft Defender Vulnerability Management ideas con su plataforma sensor. Se prevé que el desarrollo proporcionará alertas de telemetría orientadas al riesgo, lo que permitirá a los equipos de seguridad identificar vulnerabilidades y amenazas críticas de manera más eficiente, al tiempo que se apoya la adopción más amplia de plataformas integradas de telemetría de la red

- En 2025, Hewlett Packard Enterprise desarrolló plataformas de telemetría de red escalables integradas con inteligencia artificial y capacidades de redes basadas en intenciones. La plataforma está diseñada para apoyar la gestión autónoma de la red, el mantenimiento predictivo y una resolución más rápida de fallos, fortaleciendo la demanda de soluciones de telemetría habilitadas por AI en redes empresariales y proveedores de servicios

- En octubre de 2024, Lekha Wireless y NewSpace colaboraron para lanzar sistemas aéreos no dotados de 4G y 5G. El desarrollo permite la transmisión de alta velocidad de secuencias de vídeo, datos de telemetría y comandos de control, ampliando aplicaciones de telemetría de red a través de defensa, vigilancia, inspección industrial y operaciones aéreas autónomas

- En agosto de 2024, Netscout introdujo Omnis AI Insights para proporcionar a las empresas datos de telemetría de red de inteligencia artificial sin necesidad de una amplia transformación de datos. Se espera que la solución mejore la implementación de AIOps, apoye la adopción de decisiones operativas más rápida y aumente la demanda de plataformas de análisis de datos de red de alta calidad

- En abril de 2024, Wyebot integró su plataforma de inteligencia inalámbrica con Cisco Catalyst Center utilizando datos de telemetría de Cisco e interfaces de programación de aplicaciones. La integración mejora la automatización de red Wi-Fi, mejora la visibilidad en los problemas de rendimiento inalámbrico y apoya la adopción creciente de la gestión de redes impulsada por telemetría en entornos empresariales

- En 2023, Nokia amplió su cartera de telemetría de red con herramientas de monitoreo específicas de 5G que ofrecen una recopilación de datos de alta frecuencia, análisis de tráfico en tiempo real y detección avanzada de fallas. Se espera que el desarrollo fortalezca la capacidad de garantía de servicios para los operadores de telecomunicaciones y acelere el despliegue de soluciones de telemetría en toda la infraestructura de 5G

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.