Global Neurocutaneous Syndromes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

Segmentación del mercado mundial de síndromes neurocutáneos por tipo (esclerosis tuberosa (ET), neurofibromatosis (NF), síndrome de Sturge-Weber, ataxia-telangiectasia (AT), enfermedad de Von Hippel-Lindau (VHL) y otros), diagnóstico (radiografía craneal, resonancia magnética (RM), tomografía computarizada (TC), electroencefalograma (EEG), pruebas genéticas (análisis de sangre), biopsia y otros), tratamiento (medicamentos, terapia láser, procedimientos quirúrgicos y otros) y usuario final (hospitales y clínicas, centros de diagnóstico y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de síndromes neurocutáneos

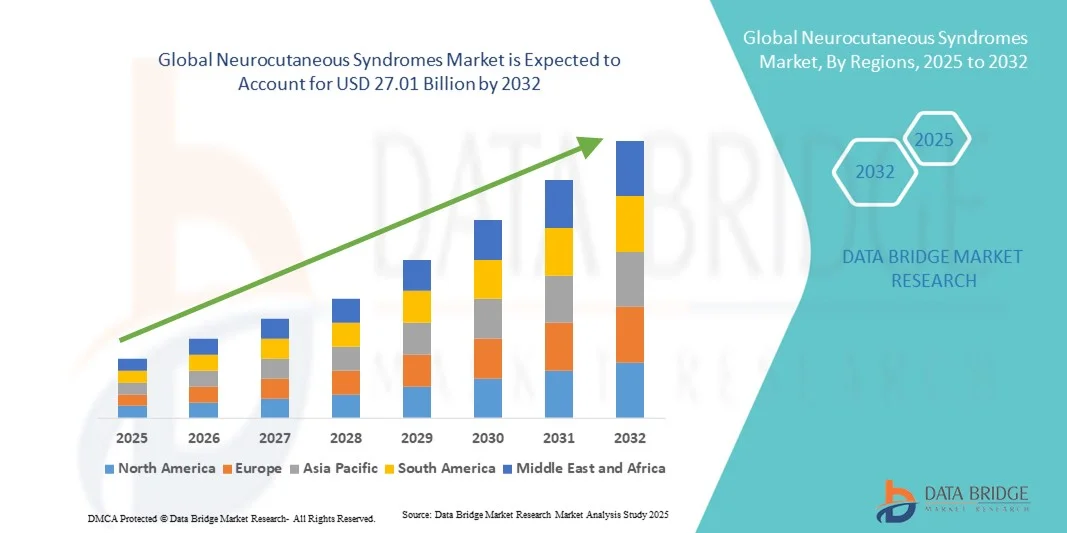

- El tamaño del mercado mundial de síndromes neurocutáneos se valoró en 16.200 millones de dólares en 2024 y se espera que alcance los 27.010 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,60% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de síndromes neurocutáneos como la neurofibromatosis, la esclerosis tuberosa y el síndrome de Sturge-Weber, junto con los avances en las pruebas genéticas y las tecnologías de neuroimagen que facilitan el diagnóstico y el tratamiento precoces.

- Además, el creciente número de iniciativas de investigación centradas en comprender los mecanismos genéticos y moleculares subyacentes a estos trastornos, junto con la mayor disponibilidad de terapias dirigidas y enfoques de gestión multidisciplinarios, están impulsando significativamente el crecimiento del mercado de síndromes neurocutáneos.

Análisis de mercado de síndromes neurocutáneos

- Los síndromes neurocutáneos, un grupo de trastornos genéticos raros que afectan tanto al sistema nervioso como a la piel, se están convirtiendo en un área de interés importante en neurología y medicina genética debido a sus manifestaciones complejas y a la necesidad de un manejo de por vida.

- El creciente reconocimiento de estos trastornos, junto con los avances en diagnósticos moleculares y neuroimagen, está impulsando una detección más temprana y mejores resultados de tratamiento para pacientes en diversas regiones.

- América del Norte dominó el mercado de síndromes neurocutáneos con la mayor cuota de ingresos (40%) en 2024, gracias a una infraestructura sanitaria avanzada, una sólida presencia de instituciones de investigación e importantes inversiones en pruebas genéticas y nuevas terapias. Estados Unidos sigue liderando la región debido al creciente número de programas de concienciación y a un mejor acceso a la medicina de precisión.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de síndromes neurocutáneos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 11,5%, impulsada por el aumento del gasto en atención médica, la ampliación del acceso al diagnóstico y las iniciativas gubernamentales para abordar los trastornos genéticos raros.

- El segmento de Resonancia Magnética (RM) dominó el mercado con la mayor cuota de ingresos, un 45,6%, en 2024, gracias a sus capacidades de imagen superiores y su papel diagnóstico fundamental en las manifestaciones neurológicas. La RM proporciona una visualización detallada de las anomalías cerebrales y nerviosas, lo que permite un diagnóstico preciso y la planificación quirúrgica. Su carácter no invasivo y libre de radiación la hace idónea para evaluaciones repetidas, especialmente en casos pediátricos.

Alcance del informe y segmentación del mercado de síndromes neurocutáneos

|

Atributos |

Síndromes neurocutáneos: Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de síndromes neurocutáneos

Creciente integración de la inteligencia artificial y los diagnósticos de precisión

- Una tendencia significativa y en auge en el mercado global de síndromes neurocutáneos es la creciente integración de la inteligencia artificial (IA) y las tecnologías clínicas basadas en datos. Esta integración mejora la precisión diagnóstica, el seguimiento del tratamiento y la planificación de terapias personalizadas para afecciones como la esclerosis tuberosa (ET), la neurofibromatosis (NF) y el síndrome de Sturge-Weber.

- Por ejemplo, en junio de 2023, Arbor Pharmaceuticals anunció la ampliación de su algoritmo de diagnóstico basado en IA para el complejo de esclerosis tuberosa, en colaboración con centros de investigación de enfermedades raras, para permitir la identificación temprana de manifestaciones neurocutáneas mediante datos de imagen.

- Las soluciones basadas en IA están mejorando la interpretación en tiempo real de las resonancias magnéticas y las tomografías computarizadas, lo que permite una detección más rápida de lesiones neurológicas y anomalías vasculares. Además, las plataformas de aprendizaje automático están ayudando a los médicos a mapear las relaciones gen-fenotipo que fundamentan los planes de tratamiento.

- Estos avances son especialmente cruciales en enfermedades raras, donde la variabilidad de los síntomas es alta y la detección temprana influye enormemente en el pronóstico. La integración de herramientas de IA en el diagnóstico y el seguimiento también permite a los profesionales sanitarios realizar ajustes de tratamiento más precisos y monitorizar la evolución del paciente.

- Además, las plataformas de telemedicina con apoyo de IA están mejorando la gestión de pacientes al permitir la evaluación remota continua y la intervención oportuna, especialmente para aquellos en regiones con acceso limitado a especialistas en neurogenética.

- Esta convergencia de la tecnología de IA con los diagnósticos de precisión está transformando el panorama del manejo de los trastornos neurocutáneos y se espera que impulse la innovación y la inversión en los próximos años.

Dinámica del mercado de síndromes neurocutáneos

Conductor

La creciente necesidad se debe a la mayor concienciación sobre las enfermedades y a los avances en el diagnóstico genético.

- La creciente concienciación mundial sobre las enfermedades neurocutáneas raras y la mayor adopción de métodos avanzados de análisis genético y molecular están impulsando el mercado. Estas tecnologías permiten un diagnóstico más precoz y preciso, lo que se traduce en mejores resultados para los pacientes.

- Por ejemplo, en abril de 2024, Ultragenyx Pharmaceutical Inc. se asoció con GeneDx para ampliar el acceso a programas de secuenciación del exoma completo destinados a la detección precoz de trastornos neurocutáneos raros como la neurofibromatosis tipo 1 y la esclerosis tuberosa.

- El creciente énfasis en los registros de pacientes y las colaboraciones internacionales para el intercambio de datos fortalece aún más la comprensión de la prevalencia de las enfermedades y la respuesta a las terapias. Los gobiernos y las organizaciones sin fines de lucro están invirtiendo en programas de concientización sobre enfermedades raras para promover la intervención temprana.

- Además, las empresas biofarmacéuticas se están centrando en terapias dirigidas que abordan los mecanismos moleculares subyacentes en lugar del tratamiento sintomático, un cambio que mejora significativamente la precisión terapéutica.

- Estos esfuerzos cuentan con el apoyo del aumento de la financiación para la investigación clínica y la mejora de la infraestructura para el asesoramiento y las pruebas genéticas, especialmente en América del Norte y Europa.

- A medida que las tecnologías de diagnóstico se vuelven más rentables y están más disponibles, se espera que la identificación y el tratamiento precoces mejoren sustancialmente, impulsando aún más la trayectoria de crecimiento del mercado.

Restricción/Desafío

Alto coste de las terapias y acceso limitado en los mercados emergentes

- A pesar de los avances científicos, los elevados costos de los tratamientos y la limitada disponibilidad de centros de atención especializada siguen siendo importantes obstáculos para su adopción en las regiones en desarrollo. Los protocolos de tratamiento complejos que incluyen productos biológicos, intervenciones quirúrgicas o farmacoterapia a largo plazo plantean desafíos en cuanto a su accesibilidad económica.

- Por ejemplo, en marzo de 2022 , Novartis AG anunció dificultades con los precios de su terapia basada en everolimus para el complejo de esclerosis tuberosa en países de bajos ingresos, lo que puso de manifiesto las disparidades mundiales en el acceso a los tratamientos para trastornos neurocutáneos.

- Estas limitaciones económicas suelen provocar retrasos o una atención subóptima, especialmente cuando la cobertura del seguro médico para enfermedades raras es limitada.

- Además, la falta de especialistas cualificados, instalaciones de neuroimagen y laboratorios de diagnóstico genómico en entornos con recursos limitados agrava el retraso en el diagnóstico y el tratamiento.

- Se están explorando iniciativas para reducir los costos de las terapias mediante precios escalonados, programas de acceso para pacientes y alianzas con fabricantes locales, pero siguen siendo insuficientes en muchas regiones.

- Abordar estas limitaciones financieras y de infraestructura es esencial para lograr un acceso global equitativo al tratamiento y garantizar el crecimiento sostenible del mercado de síndromes neurocutáneos.

Alcance del mercado de síndromes neurocutáneos

El mercado está segmentado en función del tipo, el diagnóstico, el tratamiento y el usuario final.

- Por tipo

Según su tipo, el mercado de síndromes neurocutáneos se segmenta en esclerosis tuberosa (ET), neurofibromatosis (NF), síndrome de Sturge-Weber, ataxia-telangiectasia (AT), enfermedad de Von Hippel-Lindau (VHL) y otros. El segmento de neurofibromatosis (NF) dominó el mercado con una cuota de ingresos del 38,5 % en 2024, debido a su mayor prevalencia, guías clínicas establecidas y una sólida infraestructura diagnóstica. El manejo de la NF requiere seguimiento multidisciplinario, pruebas genéticas e imagenología, lo que genera un gasto sanitario considerable. La investigación farmacéutica dirigida a tumores relacionados con la NF1 y al manejo del dolor contribuye aún más a la demanda. Los registros de pacientes mejorados y el crecimiento de centros especializados en todo el mundo mantienen una adopción constante de diagnósticos y tratamientos. El apoyo al reembolso para las intervenciones dirigidas a la NF en las regiones desarrolladas impulsa aún más la cuota de ingresos. Los programas de concientización pública y las iniciativas de detección temprana aumentan la identificación de pacientes y su participación en la atención médica. La integración de la telemedicina y las plataformas de apoyo a la decisión clínica mejora la continuidad de la atención. La colaboración entre instituciones académicas y grupos de defensa mejora el acceso a ensayos clínicos y terapias innovadoras. La amplia base de pacientes y las vías de tratamiento establecidas refuerzan el dominio de NF en el mercado.

Se prevé que el segmento de la esclerosis tuberosa (ET) experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,2 %, entre 2025 y 2032, impulsada por los avances en las pruebas genéticas y las terapias dirigidas, como los inhibidores de mTOR. El aumento de las iniciativas de detección precoz y concienciación pediátricas conlleva un diagnóstico temprano y un seguimiento a largo plazo. La creciente utilización clínica de herramientas de medicina de precisión y programas de cribado neonatal está impulsando la adopción de diagnósticos relacionados con la ET. La investigación clínica continua en el tratamiento de la epilepsia y el control de tumores contribuye a una mayor aceptación de los tratamientos. El aumento de la financiación pública para las enfermedades neurológicas raras facilita el acceso a centros especializados. La integración de modelos de atención multidisciplinares que combinan neurología, nefrología y genética mejora los resultados para los pacientes. Una mayor disponibilidad regional de paneles genéticos específicos para la ET acelera las tasas de diagnóstico. La creciente colaboración entre empresas biotecnológicas y hospitales fomenta la innovación en terapias dirigidas. Una mayor concienciación sobre la prevalencia, gracias a la defensa de los pacientes, impulsa una adopción más rápida tanto en regiones desarrolladas como emergentes. En conjunto, se prevé que estos factores generen una expansión de mercado sólida y sostenida para la ET.

- Por diagnóstico

Según el diagnóstico, el mercado de síndromes neurocutáneos se segmenta en radiografía de cráneo, resonancia magnética (RM), tomografía computarizada (TC), electroencefalograma (EEG), pruebas genéticas (análisis de sangre), biopsia y otros. El segmento de resonancia magnética (RM) dominó el mercado con la mayor cuota de ingresos, un 45,6 % en 2024, gracias a sus capacidades de imagen superiores y su papel diagnóstico fundamental en las manifestaciones neurológicas. La RM proporciona una visualización detallada de las anomalías cerebrales y nerviosas, lo que permite un diagnóstico preciso y una planificación quirúrgica eficaz. Su carácter no invasivo y libre de radiación la hace idónea para evaluaciones repetidas, especialmente en casos pediátricos. La proliferación de tecnologías de RM funcional y de alta resolución mejora la toma de decisiones clínicas. El aumento de las inversiones en infraestructura de imagen hospitalaria y la expansión de la capacidad radiológica respaldan una fuerte adopción. La integración con inteligencia artificial (IA) para el análisis de imágenes está mejorando la precisión diagnóstica. El papel vital de la RM en el seguimiento de la progresión de la enfermedad y los resultados posteriores al tratamiento refuerza aún más su liderazgo en el mercado. Los hospitales y centros de diagnóstico recurren cada vez más a la resonancia magnética como método de primera línea en la evaluación sindrómica. Sus amplias aplicaciones clínicas y su fiabilidad diagnóstica siguen justificando su cuota de mercado.

Se prevé que el segmento de Pruebas Genéticas (Análisis de Sangre) experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 15,4 %, entre 2025 y 2032, impulsada por los avances tecnológicos y la disminución de los costos de secuenciación. Una mayor comprensión de los orígenes genéticos de los trastornos neurocutáneos motiva a los médicos a realizar una confirmación genética temprana. La adopción de paneles de secuenciación de próxima generación (NGS) permite la identificación precisa de variantes patógenas. Una cobertura de seguro más amplia y políticas de reembolso favorables aumentan el acceso de los pacientes a las pruebas. La integración de los servicios de asesoramiento genético con los centros de análisis mejora la personalización de la atención. El creciente conocimiento de las terapias génicas por parte de pacientes y médicos fomenta la realización de pruebas más tempranas. Las alianzas entre empresas de biotecnología y laboratorios fortalecen las líneas de innovación. El uso cada vez mayor de la biopsia líquida y los kits de pruebas caseras facilita el acceso a las regiones remotas. Los programas de salud pública centrados en la genómica de enfermedades raras aceleran aún más su adopción. En general, la importancia clínica y la asequibilidad de las pruebas genéticas las convierten en la categoría de diagnóstico de mayor crecimiento en este mercado.

- Por tratamiento

Según el tratamiento, el mercado de síndromes neurocutáneos se segmenta en medicamentos, terapia láser, procedimientos quirúrgicos y otros. El segmento de medicamentos representó la mayor cuota de mercado en 2024, con un 40,1%, impulsado por el tratamiento farmacológico a largo plazo de las convulsiones, los tumores y las manifestaciones dermatológicas. El uso generalizado de inhibidores de mTOR, fármacos anticonvulsivos y medicamentos de apoyo sustenta una demanda constante. Las compañías farmacéuticas continúan ampliando las indicaciones de los medicamentos para afecciones relacionadas con la neurofibromatosis (NF) y el síndrome de Tourette (ST). Los sistemas de reembolso que respaldan las terapias farmacológicas crónicas mejoran el acceso. La inversión continua en I+D de fármacos para enfermedades neurológicas raras mantiene el impulso de la innovación. El tratamiento farmacológico sigue siendo la primera opción para muchas manifestaciones neurocutáneas. Los programas de adherencia del paciente y el seguimiento de las prescripciones mediante telemedicina mejoran la continuidad de la atención. Los regímenes combinados que integran medicamentos con intervenciones quirúrgicas o láser también contribuyen a la adopción de la terapia. La disponibilidad de genéricos para ciertos fármacos aumenta la asequibilidad, ampliando el alcance de los pacientes. Por lo tanto, los medicamentos siguen siendo la base del tratamiento y la generación de ingresos.

Se prevé que el segmento de terapia láser experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 14,8 %, entre 2025 y 2032, impulsada por su creciente importancia en el tratamiento de lesiones cutáneas visibles y anomalías vasculares. Los avances en las tecnologías de láser de colorante pulsado y láser fraccional están mejorando los resultados clínicos y la satisfacción del paciente. La creciente adopción de la terapia láser en dermatología para la mejora cosmética y funcional impulsa su uso. El cambio hacia entornos ambulatorios y estéticos mejora la accesibilidad a los procedimientos. La creciente cobertura de seguros para la terapia láser médicamente indicada favorece la asequibilidad para el paciente. La naturaleza mínimamente invasiva y la rápida recuperación de la terapia láser atraen la preferencia de los pacientes. La expansión de los centros dermatológicos equipados con sistemas láser avanzados impulsa el volumen de procedimientos. La integración de sistemas guiados por imágenes y dispositivos portátiles permite un tratamiento personalizado. El uso combinado con agentes farmacológicos mejora la eficacia terapéutica general. La continua innovación de dispositivos por parte de los fabricantes contribuye aún más al crecimiento de la adopción en los mercados globales.

- Por usuario final

Según el usuario final, el mercado de síndromes neurocutáneos se segmenta en hospitales y clínicas, centros de diagnóstico y otros. El segmento de hospitales y clínicas dominó la mayor cuota de mercado en 2024, con un 62,3%, gracias a su infraestructura multidisciplinaria y su capacidad para gestionar casos complejos. Los hospitales son los centros principales para el diagnóstico, las imágenes, las pruebas genéticas y el tratamiento a largo plazo. La presencia de departamentos especializados, como neurología, dermatología y genética, fortalece la atención integral. El elevado número de pacientes y los sistemas de derivación garantizan un flujo de ingresos constante. Las alianzas institucionales con empresas farmacéuticas y de diagnóstico mejoran la oferta de servicios. Los hospitales también funcionan como centros de investigación para ensayos clínicos de enfermedades raras y evaluaciones de nuevas terapias. La disponibilidad de sistemas de imagen avanzados, capacidad quirúrgica y laboratorios propios permite ofrecer una atención integral. La financiación pública y privada de los centros de enfermedades raras refuerza aún más el liderazgo hospitalario. La concentración de especialistas cualificados y equipos avanzados garantiza que los hospitales sigan siendo los principales usuarios finales en este mercado.

Se prevé que el segmento de centros de diagnóstico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 13,9 %, entre 2025 y 2032, impulsada por la expansión de los servicios de diagnóstico ambulatorio especializados. Los centros de diagnóstico independientes ofrecen cada vez más resonancia magnética (RM), tomografía computarizada (TC), electroencefalografía (EEG) y pruebas genéticas con tiempos de respuesta reducidos. Su accesibilidad, asequibilidad y programación más rápida atraen tanto a pacientes como a médicos remitentes. El aumento de las inversiones en plataformas digitales, diagnósticos basados en inteligencia artificial (IA) y soluciones de telemedicina mejora la eficiencia. El crecimiento de los programas de detección de enfermedades raras y las colaboraciones clínicas amplía la demanda de servicios. La integración de servicios de asesoramiento y seguimiento favorece la retención de pacientes. Estos centros también están estableciendo alianzas público-privadas para mejorar el alcance diagnóstico regional. La tendencia a descentralizar los servicios de diagnóstico de los hospitales a los centros ambulatorios acelera aún más el crecimiento. A medida que aumenta la concienciación y disminuyen los costes tecnológicos, los centros de diagnóstico desempeñarán un papel fundamental en el apoyo a servicios de pruebas rápidos, precisos y rentables en el ámbito de los síndromes neurocutáneos.

Análisis regional del mercado de síndromes neurocutáneos

- América del Norte dominó el mercado de síndromes neurocutáneos con la mayor cuota de ingresos, un 40% en 2024, gracias a una infraestructura sanitaria avanzada, una fuerte presencia de instituciones de investigación e importantes inversiones en pruebas genéticas y nuevas terapias.

- El creciente énfasis en el diagnóstico precoz de trastornos genéticos raros y el aumento del número de programas de concienciación están reforzando aún más el crecimiento regional.

- Además, la colaboración entre centros de investigación académica y empresas farmacéuticas está acelerando la innovación y la actividad de ensayos clínicos en este ámbito.

Perspectivas del mercado de síndromes neurocutáneos en EE. UU.

En 2024, el mercado estadounidense de síndromes neurocutáneos representó la mayor parte de los ingresos en Norteamérica, impulsado por un mejor acceso a la medicina de precisión y la creciente disponibilidad de tecnologías avanzadas de pruebas genéticas. Las importantes inversiones en investigación de enfermedades raras, junto con las políticas de apoyo de organizaciones como los NIH y la FDA para el desarrollo de medicamentos huérfanos, fomentan el crecimiento del mercado. La presencia de empresas biotecnológicas líderes e iniciativas de investigación centradas en la esclerosis tuberosa y la neurofibromatosis también impulsan los avances terapéuticos en el país.

Perspectivas del mercado europeo de síndromes neurocutáneos

Se prevé que el mercado europeo de síndromes neurocutáneos registre un crecimiento sostenido durante el período de pronóstico, impulsado por el fuerte énfasis que la región pone en la investigación clínica, los registros de pacientes y los programas de diagnóstico precoz de enfermedades genéticas raras. La creciente prevalencia de trastornos neurocutáneos y la mayor adopción de diagnósticos moleculares en hospitales y laboratorios de investigación están impulsando la expansión del mercado. Los sistemas sanitarios europeos también están experimentando una mayor colaboración entre las asociaciones de pacientes y las empresas farmacéuticas para mejorar la concienciación y el acceso al tratamiento.

Perspectivas del mercado de síndromes neurocutáneos en el Reino Unido

Se prevé que el mercado de síndromes neurocutáneos del Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por el enfoque del Servicio Nacional de Salud (NHS) en la medicina genómica y la investigación de enfermedades raras. La expansión de los programas nacionales de pruebas genéticas y las colaboraciones con empresas biofarmacéuticas innovadoras contribuyen al desarrollo del mercado. El creciente conocimiento sobre las afecciones neurocutáneas y la mejora de los sistemas de apoyo al paciente también fomentan la adopción de diagnósticos y tratamientos.

Perspectivas del mercado de síndromes neurocutáneos en Alemania

Se prevé que el mercado alemán de síndromes neurocutáneos experimente un crecimiento significativo, impulsado por los avances en diagnóstico molecular, la creciente inversión en I+D sanitaria y un sólido sector biotecnológico. El fuerte enfoque de Alemania en la medicina personalizada y la innovación clínica favorece la detección precoz y el desarrollo de terapias dirigidas para enfermedades como la esclerosis tuberosa y la enfermedad de Von Hippel-Lindau. Además, las iniciativas de financiación gubernamental para enfermedades raras están creando un entorno favorable para el crecimiento del mercado a largo plazo.

Perspectivas del mercado de síndromes neurocutáneos en Asia-Pacífico

Se prevé que el mercado de síndromes neurocutáneos de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 11,5 % durante el período de pronóstico (2025-2032), impulsado por el aumento del gasto sanitario, la ampliación del acceso al diagnóstico y las iniciativas gubernamentales para abordar las enfermedades genéticas raras. Los rápidos avances en las tecnologías de secuenciación genómica y la mejora de la infraestructura sanitaria en países como China, Japón e India están incrementando las tasas de diagnóstico precoz. Además, se espera que la creciente participación de empresas biotecnológicas regionales en colaboraciones de investigación impulse la innovación terapéutica.

Perspectivas del mercado de síndromes neurocutáneos en Japón

El mercado japonés de síndromes neurocutáneos se expande de forma constante gracias a la fuerte adopción de tecnologías de diagnóstico avanzadas y al compromiso del país con la medicina de precisión. Las iniciativas gubernamentales para enfermedades raras, junto con una intensa actividad de investigación clínica, impulsan la detección y el tratamiento de las afecciones neurocutáneas. Se prevé que el rápido envejecimiento de la población japonesa y su liderazgo tecnológico en imagen médica y genética estimulen aún más el crecimiento del mercado.

Perspectivas del mercado de síndromes neurocutáneos en China

En 2024, el mercado chino de síndromes neurocutáneos representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la rápida modernización de la atención médica, la creciente concienciación sobre los trastornos genéticos y el mayor acceso a diagnósticos avanzados. El sólido ecosistema biotecnológico del país, respaldado por la inversión pública y privada, fomenta el desarrollo de terapias innovadoras. Asimismo, la creación de registros nacionales de enfermedades raras y programas de cribado está mejorando la identificación de pacientes y los resultados del tratamiento.

Cuota de mercado de los síndromes neurocutáneos

La industria de los síndromes neurocutáneos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Roche Holding AG (Suiza)

- GSK plc (Reino Unido)

- Johnson & Johnson y sus filiales (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- AstraZeneca plc (Reino Unido)

- Bayer AG (Alemania)

- Compañía Farmacéutica Takeda Limited (Japón)

- Biogen Inc. (EE. UU.)

Últimos avances en el mercado mundial de síndromes neurocutáneos

- En abril de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó HYFTOR (gel tópico de sirolimus) al 0,2 % para el tratamiento de angiofibromas faciales en pacientes adultos y pediátricos (de 6 años o más) con esclerosis tuberosa (ET). Esta aprobación representó la primera terapia tópica específicamente indicada para las lesiones cutáneas relacionadas con la ET, ampliando las opciones de tratamiento para los pacientes.

- En mayo de 2024, Marinus Pharmaceuticals, Inc. anunció la finalización del reclutamiento de pacientes para su ensayo pivotal de fase 3 TRUST-TSC, que evalúa la suspensión oral de ganaxolona CV para el tratamiento de las convulsiones asociadas a la esclerosis tuberosa (ET) en niños y adultos. Este avance representa un hito importante para abordar las necesidades neurológicas no cubiertas en la población con ET.

- En septiembre de 2024, Marinus Pharmaceuticals anunció que estaba preparando el lanzamiento comercial de ganaxolona (ZTALMY) para las indicaciones de TSC y trastorno por deficiencia de CDKL5, incluyendo una mayor capacidad de fabricación para satisfacer la demanda prevista tras la presentación de la solicitud regulatoria.

- En enero de 2025, la FDA otorgó la aprobación final a los comprimidos genéricos de everolimus para suspensión oral para su uso en pacientes de 1 año de edad o mayores con astrocitoma subependimario de células gigantes (SEGA) asociado a la esclerosis tuberosa (ET) que no puede resecarse con intención curativa. Esta aprobación amplía el acceso a una terapia dirigida esencial para el manejo de las complicaciones tumorales relacionadas con la ET.

- En febrero de 2025, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) de Inglaterra acordó financiar Fintepla (fenfluramina) para el tratamiento de las convulsiones en pacientes con esclerosis tuberosa. Esta decisión de reembolso amplía el acceso a un importante medicamento anticonvulsivo para los pacientes elegibles en el Reino Unido, reforzando así su adopción terapéutica a nivel mundial.

- En febrero de 2025, importantes grupos de defensa e investigación destacaron nuevos avances en la investigación de la neurofibromatosis tipo 1 (NF1), incluyendo el inicio de un ensayo clínico de descubrimiento de fármacos para la NF impulsado por IA y la ampliación de la inscripción de pacientes en centros clínicos internacionales. Esto marcó un hito clave en el aprovechamiento de la tecnología para la innovación en enfermedades raras y la aceleración de posibles tratamientos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.