Global Next Generation Anode Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.95 Billion

USD

30.16 Billion

2024

2032

USD

10.95 Billion

USD

30.16 Billion

2024

2032

| 2025 –2032 | |

| USD 10.95 Billion | |

| USD 30.16 Billion | |

| % | |

|

Segmentación del mercado global de materiales de ánodo de próxima generación, por material (mezclas de silicio y óxido de silicio, materiales de ánodo a base de titanato de litio, materiales de ánodo a base de nanotubos de carbono, materiales de ánodo a base de grafeno, materiales de ánodo a base de óxidos metálicos y otros), aplicación (pilas de combustible, condensadores, baterías de plomo-ácido, baterías de iones de litio), usuario final (transporte, electricidad y electrónica, almacenamiento de energía, aeroespacial y defensa, usuario industrial, automoción y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de materiales de ánodo de próxima generación

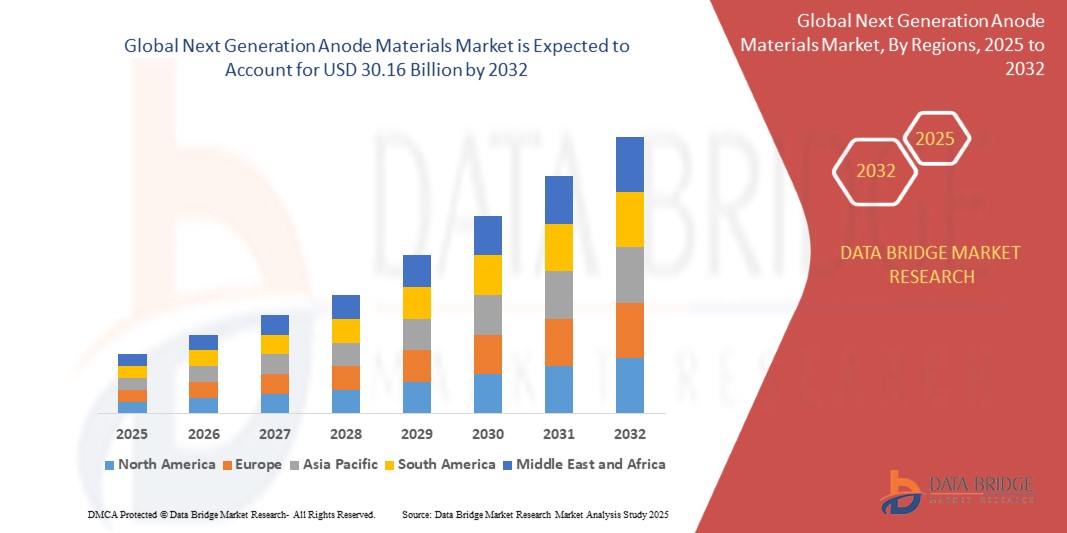

- El tamaño del mercado global de materiales de ánodo de próxima generación se valoró en USD 10,95 mil millones en 2024 y se espera que alcance los USD 30,16 mil millones para 2032 , con una CAGR del 13,5% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de baterías de iones de litio de alto rendimiento, la creciente adopción de vehículos eléctricos y los avances en las tecnologías de almacenamiento de energía.

- La creciente inversión en investigación y desarrollo por parte de los principales fabricantes de baterías y empresas de ciencia de materiales está acelerando la innovación y el escalamiento de soluciones de ánodos avanzados.

Análisis del mercado de materiales de ánodo de próxima generación

- El creciente enfoque en mejorar la eficiencia, la capacidad y la velocidad de carga de las baterías está impulsando la innovación en materiales de ánodo de próxima generación, como los basados en silicio, litio metálico y grafeno.

- El cambio hacia la movilidad eléctrica y el almacenamiento de energía renovable está impulsando la demanda de componentes de baterías de alta densidad energética.

- Asia-Pacífico dominó el mercado de materiales de ánodo de próxima generación con la mayor participación en los ingresos del 41,8 % en 2024, impulsada por el sólido crecimiento de la producción de vehículos eléctricos, la industrialización generalizada y los avances continuos en tecnologías de baterías en países como China, Japón y Corea del Sur.

- Se prevé que la región de Norteamérica experimente la mayor tasa de crecimiento en el mercado global de materiales anódicos de próxima generación, impulsada por la creciente adopción de vehículos eléctricos, el desarrollo del almacenamiento de energía y los esfuerzos para localizar las cadenas de suministro de baterías. Los programas de financiación gubernamentales y las actividades de I+D basadas en la tecnología están creando un entorno favorable para la comercialización de materiales anódicos avanzados.

- El segmento de mezclas de silicio y óxido de silicio dominó el mercado con la mayor cuota de mercado, un 36,4 % en 2024, gracias a su significativamente mayor capacidad de almacenamiento de litio y a su compatibilidad con los procesos de fabricación de baterías de iones de litio existentes. Estos materiales se están adoptando cada vez más para mejorar el rendimiento de las baterías de vehículos eléctricos, ofreciendo una mayor densidad energética y una mayor vida útil.

Alcance del informe y segmentación del mercado de materiales de ánodo de próxima generación

|

Atributos |

Perspectivas clave del mercado de materiales de ánodo de próxima generación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de materiales de ánodo de próxima generación

Creciente adopción de materiales de ánodo basados en silicio

- Los ánodos basados en silicio están ganando terreno debido a su capacidad de ofrecer una densidad de energía significativamente mayor, hasta diez veces la de los ánodos de grafito convencionales.

- Los fabricantes de baterías invierten cada vez más en diseños compuestos de silicio y nanoestructurados para superar problemas como la expansión del volumen durante los ciclos de carga.

- La demanda de vehículos eléctricos de largo alcance y dispositivos portátiles de carga rápida está acelerando el cambio hacia materiales basados en silicio en la construcción de baterías.

- La investigación en curso se centra en mejorar la estabilidad estructural y el rendimiento del ciclo de vida de los ánodos de silicio, que siguen siendo barreras clave para la comercialización.

- Por ejemplo, Sila Nanotechnologies se ha asociado con Mercedes-Benz para integrar su tecnología de ánodos de silicio de próxima generación en futuras plataformas de baterías para vehículos eléctricos.

Dinámica del mercado de materiales de ánodo de próxima generación

Conductor

“Aumento de la demanda de baterías de alta densidad energética en vehículos eléctricos”

- La creciente necesidad de una mayor autonomía de conducción de los vehículos eléctricos y un menor tiempo de carga está impulsando a los fabricantes de automóviles a adoptar baterías con mayor capacidad de almacenamiento de energía

- Los ánodos de grafito tradicionales han alcanzado límites de rendimiento casi máximos, lo que impulsa una transición a materiales avanzados como el silicio, el grafeno y el litio metálico.

- Estos nuevos materiales ofrecen un rendimiento electroquímico mejorado, lo que permite velocidades de carga y descarga más rápidas y una mayor vida útil de la batería sin comprometer la seguridad.

- Las iniciativas gubernamentales, como los subsidios a los vehículos eléctricos y los objetivos de reducción de emisiones, están catalizando la inversión en componentes de baterías de próxima generación.

- Por ejemplo, el Pacto Verde Europeo incluye financiación para tecnologías de baterías innovadoras para apoyar su objetivo de neutralidad de carbono para 2050.

Restricción/Desafío

“Altos costos de producción y problemas de escalabilidad”

- Los materiales de ánodo avanzados a menudo implican métodos de síntesis complejos y requieren condiciones de fabricación precisas, lo que resulta en mayores costos de producción

- Los ánodos basados en silicio, si bien son prometedores, enfrentan desafíos como la expansión durante el ciclo, lo que requiere adaptaciones de diseño y materiales costosos.

- La ampliación de las innovaciones basadas en laboratorio a la producción para el mercado masivo es técnicamente compleja y requiere un alto nivel financiero, lo que limita la comercialización rápida.

- Estos factores restringen la adopción de ánodos de próxima generación en sectores sensibles a los costos, como los teléfonos inteligentes y los vehículos eléctricos de mercado masivo.

- Por ejemplo, muchas empresas en sus primeras etapas de desarrollo de ánodos basados en grafeno y silicio tienen dificultades para conseguir financiación e infraestructura para la producción a escala industrial, lo que retrasa la entrada al mercado.

-

Alcance del mercado de materiales de ánodo de próxima generación

El mercado está segmentado según el material, la aplicación y el usuario final.

• Por material

En función del material, el mercado de materiales anódicos de nueva generación se segmenta en mezclas de silicio/óxido de silicio, materiales anódicos basados en titanato de litio, materiales anódicos basados en nanotubos de carbono, materiales anódicos basados en grafeno, materiales anódicos basados en óxidos metálicos, entre otros. El segmento de mezclas de silicio/óxido de silicio dominó el mercado con la mayor cuota de mercado, un 36,4%, en 2024, gracias a su significativamente mayor capacidad de almacenamiento de litio y a su compatibilidad con los procesos de fabricación de baterías de iones de litio existentes. Estos materiales se están adoptando cada vez más para mejorar el rendimiento de las baterías de vehículos eléctricos, ofreciendo una mayor densidad energética y una mayor vida útil.

Se prevé que el segmento de materiales anódicos basados en grafeno experimente el mayor crecimiento entre 2025 y 2032, gracias a su conductividad superior, resistencia mecánica y rápida capacidad de carga y descarga. La creciente inversión en investigación y la comercialización de tecnologías basadas en grafeno en aplicaciones de baterías impulsan la expansión de este segmento en soluciones de almacenamiento de energía de alto rendimiento.

• Por aplicación

Según la aplicación, el mercado se segmenta en pilas de combustible, condensadores, baterías de plomo-ácido y baterías de iones de litio. El segmento de baterías de iones de litio tuvo la mayor participación en los ingresos en 2024 debido a la creciente demanda de baterías de alta capacidad y eficiencia energética en vehículos eléctricos, dispositivos electrónicos portátiles y sistemas de almacenamiento en red. Los beneficios de rendimiento que ofrecen los materiales de ánodo de próxima generación son clave para satisfacer los requisitos cambiantes en los avances de las baterías de iones de litio

Se prevé que el segmento de pilas de combustible experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente inversión gubernamental e industrial en alternativas de energía limpia. El uso de materiales anódicos avanzados mejora la eficiencia de las pilas de combustible, lo que las hace viables para aplicaciones comerciales e industriales en sistemas de transporte y energía estacionaria.

• Por el usuario final

Según el usuario final, el mercado se segmenta en transporte, electricidad y electrónica, almacenamiento de energía, aeroespacial y defensa, usuario industrial, automoción, entre otros. El segmento automovilístico representó la mayor cuota de mercado en 2024, impulsado por el aumento de la producción de vehículos eléctricos y la demanda de baterías con mayor duración, mayor densidad energética y tiempos de carga más rápidos. Los fabricantes de automóviles están invirtiendo fuertemente en tecnologías avanzadas de ánodos para satisfacer las cambiantes expectativas de los consumidores y las normativas.

Se prevé que el sector aeroespacial y de defensa experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de sistemas de almacenamiento de energía ligeros y de alto rendimiento en satélites, vehículos aéreos no tripulados y aplicaciones de misión crítica. La capacidad de los materiales anódicos de nueva generación para ofrecer mayor fiabilidad y eficiencia energética los convierte en la opción ideal para las tecnologías de baterías de defensa.

Análisis regional del mercado de materiales de ánodo de próxima generación

- Asia-Pacífico dominó el mercado de materiales de ánodo de próxima generación con la mayor participación en los ingresos del 41,8 % en 2024, impulsada por el sólido crecimiento de la producción de vehículos eléctricos, la industrialización generalizada y los avances continuos en tecnologías de baterías en países como China, Japón y Corea del Sur.

- La región se beneficia de un fuerte apoyo gubernamental a la transición energética, crecientes inversiones en la fabricación de baterías y un número cada vez mayor de colaboraciones estratégicas entre proveedores de materiales y fabricantes de automóviles.

- Además, la cadena de suministro bien establecida de la región, los bajos costos de fabricación y la presencia de fabricantes de baterías líderes están contribuyendo significativamente a la expansión del mercado.

Análisis del mercado de materiales de ánodo de próxima generación de China

El mercado chino captó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por su dominio en el panorama mundial de la producción de baterías de iones de litio. China es un centro clave para el desarrollo y la expansión de materiales anódicos avanzados, como mezclas de silicio y componentes basados en grafeno. Las iniciativas gubernamentales centradas en la adopción de vehículos eléctricos y sistemas de almacenamiento de energía están impulsando aún más la demanda. La presencia de proveedores nacionales de materias primas y gigantes de las baterías está fortaleciendo la cadena de suministro, convirtiendo a China en un actor clave para el crecimiento del mercado global.

Análisis del mercado de materiales anódicos de próxima generación en Japón

Se prevé que el mercado japonés experimente el mayor crecimiento entre 2025 y 2032, gracias a su sólido ecosistema de I+D y a su enfoque en tecnologías de baterías de alta eficiencia. Japón sigue liderando la innovación en baterías de estado sólido y el desarrollo de ánodos de silicio. La demanda de baterías compactas de carga rápida en la movilidad eléctrica y la electrónica de consumo está impulsando el crecimiento. Se espera que las alianzas entre empresas japonesas de materiales y fabricantes globales de vehículos eléctricos aceleren aún más la comercialización de tecnologías avanzadas de ánodos.

Perspectiva del mercado de materiales de ánodo de próxima generación en América del Norte

Se prevé que América del Norte experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por las crecientes inversiones en la producción nacional de baterías, la expansión de los vehículos eléctricos y la infraestructura de almacenamiento de energía. La región está poniendo un gran énfasis en reducir la dependencia de la cadena de suministro y promover la innovación mediante programas de I+D respaldados por el gobierno. Los avances tecnológicos y las iniciativas de financiación en EE. UU. y Canadá están animando a las empresas a ampliar el desarrollo de materiales de ánodo de última generación para soluciones de baterías sostenibles.

Perspectiva del mercado estadounidense de materiales para ánodos de próxima generación

Se prevé que el mercado estadounidense experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por importantes avances en la investigación de ánodos de silicio y litio metálico. Las inversiones federales en innovación en baterías, a través del Departamento de Energía, y las colaboraciones con importantes universidades y empresas privadas, están impulsando su comercialización. La presencia de fabricantes de vehículos eléctricos como Tesla, sumada a las estrategias para localizar la producción de materiales para baterías, está impulsando con fuerza la adopción de tecnologías de ánodos de nueva generación.

Perspectiva del mercado europeo de materiales anódicos de próxima generación

Se prevé que Europa experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por los objetivos de energía limpia de la región y la creación de gigafábricas de baterías. Países como Alemania, Suecia y Francia están invirtiendo fuertemente en innovación en baterías para apoyar la transición a vehículos eléctricos y las necesidades de almacenamiento de energía renovable. La demanda de materiales para baterías respetuosos con el medio ambiente y de alto rendimiento está impulsando el desarrollo de alternativas sostenibles para ánodos en todo el continente.

Análisis del mercado alemán de materiales anódicos de próxima generación

Se espera que Alemania experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por su avanzada industria automotriz y su impulso hacia la innovación en baterías. El país está invirtiendo en programas de investigación centrados en materiales basados en silicio y grafeno para baterías de próxima generación. La colaboración entre fabricantes de equipos originales (OEM) de automoción y proveedores de materiales está impulsando la industrialización de nuevas tecnologías de ánodos, con una creciente adopción prevista tanto en vehículos eléctricos como en sistemas de energía estacionarios.

Perspectiva del mercado de materiales anódicos de próxima generación en el Reino Unido

Se prevé que el mercado británico de materiales anódicos de nueva generación experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la inversión en tecnología de baterías y un firme compromiso nacional con la movilidad cero emisiones. Iniciativas respaldadas por el gobierno, como el Faraday Battery Challenge, y la expansión de las instalaciones locales de fabricación de baterías, están impulsando la demanda de materiales anódicos avanzados. El enfoque del Reino Unido en el desarrollo de vehículos eléctricos y el almacenamiento de energía a escala de red está impulsando la investigación en ánodos de silicio y grafeno. Además, las colaboraciones entre universidades, startups y fabricantes de automóviles están acelerando la innovación y la comercialización, consolidando la posición del país en el ecosistema europeo de materiales para baterías.

Cuota de mercado de materiales de ánodo de próxima generación

La industria de materiales de ánodo de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AMPRIUS TECHNOLOGIES (EE. UU.)

- Albemarle Corporation (EE. UU.)

- Altairnano (EE. UU.)

- Sunrun (EE. UU.)

- Resonac Holdings Corporation (Japón)

- Leydenjar Technologies BV (Países Bajos)

- NanoGraf Corporation (EE. UU.)

- Nexeon Ltd. (Reino Unido)

- Shanghai Shanshan Technology Co., Ltd. (China)

- OneD Battery Sciences (EE. UU.)

- pH Matter LLC (EE. UU.)

- Sila Nanotechnologies Inc. (EE. UU.)

- Grupo Talga (Australia)

- Corporación JSR (Japón)

- Corporación Enovix (EE. UU.)

- Paraclete Energy, Inc. (EE. UU.)

Últimos avances en el mercado global de materiales de ánodo de próxima generación

- En junio de 2021, Talga Group Ltd. anunció una expansión estratégica de sus proyectos de grafito en Suecia para ampliar su base de recursos. Este desarrollo busca satisfacer la creciente demanda de las industrias de vehículos eléctricos y baterías en toda Europa. Al reforzar su capacidad de producción, Talga mejora su capacidad para impulsar soluciones energéticas sostenibles, consolidando su presencia en el mercado de la región y contribuyendo al crecimiento de los materiales para ánodos de nueva generación.

- En marzo de 2021, JSR Corporation inauguró el Centro de I+D de Biociencia e Informática JSR (JSR BiRD) en la ciudad de Kawasaki como parte de su estrategia de desarrollo centrada en la innovación. Esta iniciativa está diseñada para acelerar los avances en ciencias de la vida, a la vez que apoya la investigación en materiales anódicos de nueva generación. Se espera que esta iniciativa impulse la innovación intersectorial, refuerce las capacidades de I+D de JSR y apoye el crecimiento a largo plazo en tecnologías avanzadas de baterías y atención médica.

- En octubre de 2021, Showa Denko Materials Co., Ltd. fundó una filial de propiedad absoluta, Energy Storage Devices Spin-Off Preparation Co., Ltd., centrada en la innovación en almacenamiento de energía. Esta operación estructural busca acelerar el desarrollo y la comercialización de soluciones avanzadas de almacenamiento. Al alinearse con su experiencia en materiales, la empresa fortalece su competitividad global y se posiciona como un actor clave en el mercado de materiales anódicos de nueva generación, en rápida expansión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.