Global Next Generation Memory Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.74 Billion

USD

94.65 Billion

2025

2033

USD

11.74 Billion

USD

94.65 Billion

2025

2033

| 2026 –2033 | |

| USD 11.74 Billion | |

| USD 94.65 Billion | |

| % | |

|

Segmentación del mercado global de memorias de próxima generación por tecnología (memoria volátil y memoria no volátil), tipo de almacenamiento (almacenamiento masivo, almacenamiento integrado y otros), tamaño de oblea (200 mm, 300 mm y 450 mm), industria (almacenamiento empresarial, electrónica de consumo, militar y aeroespacial, industrial, automoción y transporte, telecomunicaciones, energía, sanidad, agricultura y comercio minorista): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de memorias de próxima generación

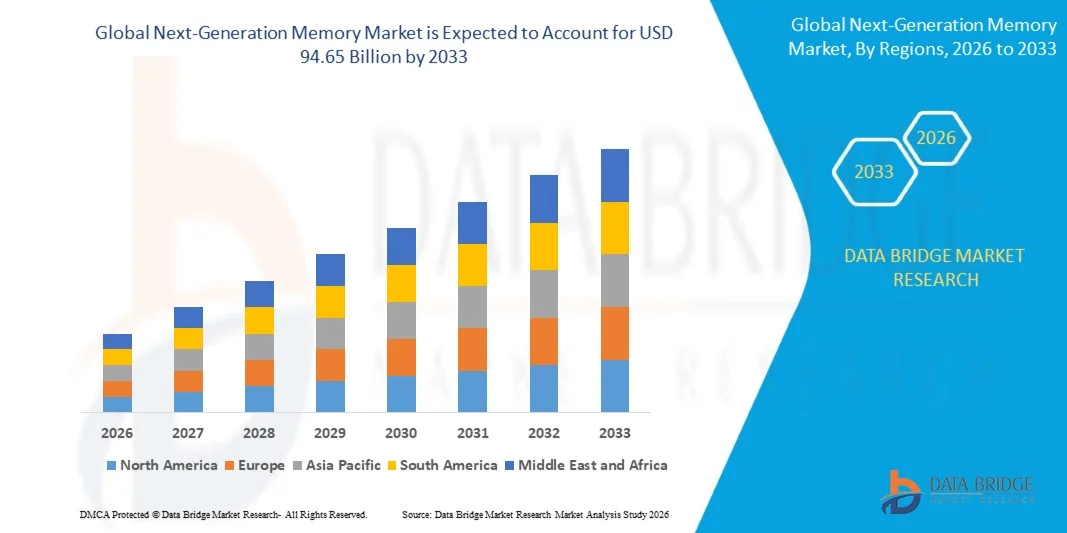

- El tamaño del mercado global de memorias de próxima generación se valoró en 11.740 millones de dólares en 2025 y se espera que alcance los 94.650 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 29,8% durante el período de pronóstico.

- El crecimiento del mercado de memorias de próxima generación se debe en gran medida a la creciente demanda de soluciones de memoria de alto rendimiento y eficiencia energética para aplicaciones con uso intensivo de datos, como la IA, la computación en la nube y la computación perimetral. La creciente dependencia de la computación avanzada y el almacenamiento de datos está impulsando la adopción de tecnologías de memoria de próxima generación en los sectores empresarial y de consumo.

- Además, la necesidad de soluciones de memoria más rápidas, fiables y escalables en centros de datos, electrónica automotriz y sistemas industriales está impulsando la inversión en tipos de memoria innovadores como MRAM, ReRAM y 3D NAND. Estos factores convergentes están acelerando el despliegue de soluciones de memoria avanzadas, lo que impulsa significativamente el crecimiento del mercado.

Análisis del mercado de memorias de próxima generación

- La memoria de próxima generación, que incluye tecnologías como MRAM, ReRAM, PCM y memoria de alto ancho de banda, se está convirtiendo en un componente crítico en los sistemas informáticos modernos debido a su velocidad, no volatilidad y capacidad para admitir el almacenamiento de datos de alta densidad en formatos compactos.

- La creciente demanda de memoria de próxima generación se debe principalmente al crecimiento de la infraestructura en la nube, las aplicaciones basadas en IA y los dispositivos conectados en los sectores de electrónica de consumo, automoción e industria. Además, el creciente interés en soluciones de memoria de bajo consumo y alta velocidad está impulsando aún más su adopción en múltiples industrias.

- La región de Asia-Pacífico dominó el mercado de memorias de próxima generación con una cuota del 56,93 % en 2025, debido a la fuerte presencia de centros de fabricación de semiconductores, la creciente demanda de memorias de alto rendimiento en la electrónica de consumo y la rápida expansión de los centros de datos en toda la región.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de memorias de próxima generación durante el período de pronóstico, debido a la fuerte demanda de soluciones de memoria avanzadas en centros de datos, aplicaciones de IA y computación de alto rendimiento.

- El segmento de memoria no volátil dominó el mercado con una cuota de mercado del 80,2 % en 2025, debido a su capacidad para retener datos sin suministro continuo de energía, lo que la hace muy adecuada para el almacenamiento de datos a largo plazo y aplicaciones de bajo consumo energético. Tecnologías como la memoria 3D NAND y la memoria emergente de clase de almacenamiento se están adoptando cada vez más en centros de datos, almacenamiento empresarial y dispositivos móviles debido a su escalabilidad y alta densidad de almacenamiento. La creciente demanda de soluciones de memoria persistente que combinen velocidad y durabilidad está fortaleciendo aún más la posición de la memoria no volátil.

Alcance del informe y segmentación del mercado de memorias de próxima generación

|

Atributos |

Información clave del mercado de memorias de próxima generación |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de memorias de próxima generación

“Aumento en la adopción de tecnologías de memoria no volátil y de alto rendimiento”

- Una tendencia significativa en el mercado de memorias de próxima generación es la creciente adopción de tecnologías de memoria no volátil y de alto rendimiento en aplicaciones con uso intensivo de datos, impulsada por la creciente demanda de soluciones de almacenamiento más rápidas, energéticamente eficientes y escalables en entornos de computación en la nube, IA y computación perimetral.

- Por ejemplo, los productos MRAM de Everspin Technologies se utilizan ampliamente en aplicaciones automotrices e industriales para el almacenamiento de memoria de alta velocidad, duradera y de bajo consumo, lo que permite el procesamiento en tiempo real y una mayor fiabilidad en condiciones operativas adversas. Estas soluciones están reforzando la implementación de memoria de próxima generación en sistemas de misión crítica.

- El mercado está presenciando una creciente adopción de memoria avanzada en centros de datos y almacenamiento empresarial, donde tecnologías como la DDR5 RDIMM de Micron y la memoria NAND de alto rendimiento de Samsung mejoran la eficiencia computacional y reducen la latencia. Estas implementaciones están posicionando la memoria de próxima generación como un componente clave para acelerar las cargas de trabajo de IA y el procesamiento de datos a gran escala.

- Los dispositivos electrónicos de consumo integran cada vez más soluciones de memoria avanzadas para admitir la creación de contenido de alta resolución, los juegos y la informática móvil. Por ejemplo, las tarjetas de memoria SD EXCERIA G2 de Kioxia y las tarjetas microSD Evo Plus de Samsung satisfacen las necesidades de almacenamiento de alta velocidad, lo que refleja las tendencias de adopción generalizadas en dispositivos portátiles e integrados.

- Las aplicaciones automotrices están contribuyendo al crecimiento mediante la integración de memoria no volátil en sistemas de infoentretenimiento, ADAS y plataformas de conducción autónoma. Por ejemplo, las soluciones ReRAM integradas de Renesas y GlobalFoundries están permitiendo un rendimiento más rápido y eficiente de los microcontroladores en los vehículos de próxima generación.

- La expansión general del mercado está impulsada por la convergencia de los requisitos de procesamiento de alta velocidad, eficiencia energética y confiabilidad en múltiples sectores, lo que posiciona a las tecnologías de memoria de próxima generación como componentes esenciales para las infraestructuras digitales emergentes.

Dinámica del mercado de memorias de próxima generación

Conductor

“Creciente demanda por parte de centros de datos, IA y aplicaciones de computación perimetral”

- La creciente dependencia de la computación avanzada y las cargas de trabajo intensivas en datos está impulsando la adopción de soluciones de memoria de próxima generación que ofrecen mayor velocidad, escalabilidad y eficiencia energética. Los centros de datos y las plataformas de IA requieren tecnologías de memoria de baja latencia y alta capacidad para gestionar el procesamiento a gran escala, lo que genera una fuerte demanda de MRAM, ReRAM, PCM y HBM.

- Por ejemplo, los módulos de memoria DDR5 RDIMM de 128 GB de Micron Technology están diseñados para satisfacer los crecientes requisitos de rendimiento de los centros de datos hiperescalables modernos, lo que permite un procesamiento de datos más rápido y la optimización de la carga de trabajo. Estas soluciones permiten a las empresas gestionar de forma eficiente las operaciones de IA, la nube y el análisis de datos.

- La expansión de los ecosistemas de computación perimetral e IoT está impulsando aún más la demanda de soluciones de memoria compactas y de alto rendimiento. Empresas como Samsung y Kioxia ofrecen soluciones de memoria integradas y basadas en NAND para teléfonos inteligentes, dispositivos portátiles y sensores industriales, garantizando un bajo consumo de energía y manteniendo un alto rendimiento.

- Las aplicaciones de electrónica automotriz y automatización industrial están adoptando cada vez más la memoria no volátil para soportar el procesamiento en tiempo real, las operaciones críticas para la seguridad y el mantenimiento predictivo. Colaboraciones como la de Renesas y GlobalFoundries para la memoria ReRAM integrada demuestran la creciente inversión en arquitecturas de memoria especializadas para estos sectores.

- La creciente adopción de análisis basados en IA, computación de alto rendimiento e infraestructura 5G está reforzando la necesidad de soluciones de memoria que puedan manejar cargas de trabajo intensivas al tiempo que optimizan la eficiencia energética y la utilización del espacio, impulsando un crecimiento sostenido del mercado.

Restricción/Desafío

“Altos costos de fabricación y procesos de producción complejos”

- El mercado de memorias de próxima generación se enfrenta a desafíos debido a los complejos procesos de fabricación y los altos costos de producción asociados con las tecnologías de memoria emergentes. Los tipos de memoria avanzados, como MRAM, ReRAM y PCM, requieren materiales especializados, litografía precisa y equipos de alta gama, lo que aumenta la complejidad de la fabricación y la inversión de capital.

- Por ejemplo, Everspin Technologies y Avalanche Technology emplean técnicas complejas de procesamiento y deposición de obleas para garantizar la fiabilidad, la durabilidad y el rendimiento de los dispositivos MRAM y ReRAM. Estos procesos especializados requieren mano de obra cualificada, un control ambiental preciso y un estricto control de calidad, lo que eleva los costes generales.

- La producción de memoria de alta velocidad y alta densidad con un rendimiento constante y sin volatilidad requiere extensas pruebas y validación, lo que alarga aún más los ciclos de producción y aumenta los gastos operativos. Estos factores afectan la escalabilidad y la rentabilidad para los fabricantes.

- La dependencia de materiales raros o avanzados y de fábricas de semiconductores de última generación expone a los fabricantes a vulnerabilidades en la cadena de suministro, fluctuaciones en los precios de los materiales y cuellos de botella tecnológicos.

- Ampliar la producción para satisfacer la creciente demanda, manteniendo la fiabilidad, la eficiencia energética y precios competitivos, sigue siendo un reto fundamental. Las empresas deben equilibrar la innovación con la viabilidad económica para sostener el crecimiento del mercado frente a la complejidad de la fabricación y las presiones de costes.

Alcance del mercado de memorias de próxima generación

El mercado se segmenta en función de la tecnología, el tipo de almacenamiento, el tamaño de la oblea y el sector industrial.

• Mediante la tecnología

En función de la tecnología, el mercado de memorias de próxima generación se segmenta en memoria volátil y memoria no volátil. El segmento de memoria no volátil dominó el mercado con la mayor cuota de mercado, un 80,2 % en 2025, gracias a su capacidad para retener datos sin alimentación continua, lo que la hace ideal para el almacenamiento de datos a largo plazo y aplicaciones de bajo consumo energético. Tecnologías como la memoria 3D NAND y las memorias emergentes de clase de almacenamiento se están adoptando cada vez más en centros de datos, almacenamiento empresarial y dispositivos móviles debido a su escalabilidad y alta densidad de almacenamiento. La creciente demanda de soluciones de memoria persistente que combinen velocidad y durabilidad está reforzando aún más la posición de la memoria no volátil. Además, los avances en las arquitecturas de memoria y el aumento de las inversiones de las empresas de semiconductores están impulsando la innovación continua y la mejora del rendimiento en este segmento. La capacidad de la memoria no volátil para soportar cargas de trabajo de IA y análisis de big data también está contribuyendo a su amplia adopción en diversos sectores.

Se prevé que el segmento de memoria volátil experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de procesamiento de datos de alta velocidad y aplicaciones de computación en tiempo real. Las tecnologías de memoria volátil, como DRAM y la emergente MRAM, son esenciales para aplicaciones que requieren ciclos rápidos de lectura y escritura, especialmente en inteligencia artificial, videojuegos y entornos de computación de alto rendimiento. El creciente despliegue de soluciones de computación en la nube y de borde impulsa aún más la necesidad de un acceso a la memoria más rápido y una menor latencia. Los continuos avances tecnológicos destinados a mejorar la velocidad y reducir el consumo de energía aumentan el atractivo de la memoria volátil. Además, la integración de la memoria volátil en procesadores y unidades gráficas avanzadas respalda su creciente adopción.

• Por tipo de almacenamiento

Según el tipo de almacenamiento, el mercado de memorias de próxima generación se segmenta en almacenamiento masivo, almacenamiento integrado y otros. El segmento de almacenamiento masivo dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por el crecimiento exponencial de la generación de datos en empresas, plataformas en la nube y servicios digitales. Las organizaciones dependen cada vez más de soluciones de almacenamiento de alta capacidad para gestionar grandes volúmenes de datos estructurados y no estructurados, lo que genera una fuerte demanda de tecnologías de memoria avanzadas. La adopción de unidades de estado sólido y dispositivos de almacenamiento de alta densidad impulsa aún más la expansión de este segmento. Además, el rápido crecimiento de los centros de datos y la infraestructura a hiperescala crea una demanda constante de soluciones de almacenamiento escalables y eficientes. Las continuas mejoras en la densidad de almacenamiento y la rentabilidad también refuerzan el dominio de los sistemas de almacenamiento masivo.

Se prevé que el segmento de almacenamiento integrado experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente integración de componentes de memoria en la electrónica de consumo, los dispositivos IoT y los sistemas automotrices. Las soluciones de almacenamiento integrado ofrecen un diseño compacto, un acceso a datos más rápido y una mayor eficiencia energética, lo que las hace ideales para aplicaciones con limitaciones de espacio y que requieren un alto rendimiento. La creciente adopción de dispositivos inteligentes, dispositivos portátiles y tecnologías conectadas está impulsando significativamente la demanda de memoria integrada. Además, los avances en las arquitecturas de sistemas en chip (SOC) permiten una integración perfecta del almacenamiento en los procesadores. El creciente interés en la computación perimetral y el procesamiento de datos en tiempo real también está acelerando el crecimiento de este segmento.

• Por tamaño de oblea

En función del tamaño de la oblea, el mercado de memorias de próxima generación se segmenta en 200 mm, 300 mm y 450 mm. El segmento de obleas de 300 mm dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su mayor eficiencia de producción y ventajas de costes en comparación con obleas de menor tamaño. Los fabricantes de semiconductores adoptan ampliamente las obleas de 300 mm para la fabricación de memorias, ya que permiten producir más chips por oblea, mejorando el rendimiento general y reduciendo los costes de fabricación. La sólida presencia de instalaciones de fabricación avanzadas y la optimización continua de procesos impulsan aún más el crecimiento de este segmento. Además, la creciente demanda de soluciones de memoria de alto rendimiento está animando a los fabricantes a ampliar la capacidad de producción de obleas de 300 mm. La escalabilidad y los beneficios económicos asociados a este tamaño de oblea la convierten en la opción preferida en toda la industria.

Se prevé que el segmento de obleas de 450 mm experimente el mayor crecimiento entre 2026 y 2033, impulsado por la investigación y el desarrollo en curso, cuyo objetivo es mejorar la eficiencia de la fabricación de semiconductores. Las obleas de mayor tamaño ofrecen el potencial de una producción significativamente mayor y un menor coste por chip, lo que las hace atractivas para la producción a gran escala en el futuro. Si bien aún se encuentran en fase de desarrollo y adopción temprana, las crecientes inversiones de las principales empresas de semiconductores están acelerando el progreso en este segmento. La creciente necesidad de soluciones de memoria rentables para aplicaciones de alta demanda impulsa aún más el interés en las obleas de 450 mm. Se espera que los avances tecnológicos y las mejoras en la infraestructura respalden la comercialización gradual de este tamaño de oblea.

• Por sector

En función del sector, el mercado de memorias de próxima generación se segmenta en almacenamiento empresarial, electrónica de consumo, sector militar y aeroespacial, industria, automoción y transporte, telecomunicaciones, energía, sanidad, agricultura y comercio minorista. El segmento de electrónica de consumo dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la adopción generalizada de smartphones, portátiles, dispositivos de juego y tecnologías vestibles. La creciente demanda de los consumidores de dispositivos de alta velocidad y gran capacidad está impulsando la integración de soluciones de memoria avanzadas en los productos electrónicos. La continua innovación de productos y los ciclos de reemplazo de dispositivos más cortos también contribuyen al crecimiento de la demanda en este segmento. Además, la creciente popularidad del contenido de alta resolución y los juegos móviles está aumentando la necesidad de un mayor rendimiento de la memoria. La expansión de los dispositivos conectados y los ecosistemas inteligentes también contribuye a la sólida posición de la electrónica de consumo en el mercado.

Se prevé que el sector automotriz y de transporte experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la rápida adopción de sistemas avanzados de asistencia al conductor, vehículos eléctricos y tecnologías de conducción autónoma. Estas aplicaciones requieren soluciones de memoria de alto rendimiento capaces de procesar grandes volúmenes de datos en tiempo real con baja latencia. La creciente integración de sistemas de infoentretenimiento y funciones de conectividad vehicular está impulsando aún más la demanda de memoria de próxima generación. Además, la transición hacia vehículos definidos por software está acelerando la necesidad de arquitecturas de memoria fiables y escalables. Se espera que las crecientes inversiones en electrónica automotriz y soluciones de movilidad inteligente mantengan un fuerte crecimiento en este sector.

Análisis regional del mercado de memorias de próxima generación

- La región de Asia-Pacífico dominó el mercado de memorias de próxima generación con la mayor cuota de ingresos, un 56,93 % en 2025, impulsada por la fuerte presencia de centros de fabricación de semiconductores, la creciente demanda de memorias de alto rendimiento en la electrónica de consumo y la rápida expansión de los centros de datos en toda la región.

- La capacidad de fabricación rentable de la región, las crecientes inversiones en instalaciones avanzadas de fabricación de semiconductores y la creciente adopción de tecnologías de IA, IoT y 5G están acelerando la expansión del mercado.

- La disponibilidad de mano de obra cualificada, las iniciativas gubernamentales de apoyo a la autosuficiencia en semiconductores y los continuos avances tecnológicos están contribuyendo al aumento de la producción y el consumo de soluciones de memoria de próxima generación.

Análisis del mercado chino de memorias de próxima generación

En 2025, China ostentaba la mayor cuota del mercado de memorias de próxima generación en Asia-Pacífico, gracias a su dominio en la fabricación de semiconductores y a sus cuantiosas inversiones en la producción de chips de memoria. El sólido apoyo gubernamental del país, mediante programas de financiación y políticas destinadas a reducir la dependencia de las importaciones, impulsa la innovación nacional. La creciente demanda de electrónica de consumo, centros de datos y aplicaciones de IA contribuye aún más al crecimiento del mercado.

Análisis del mercado de memorias de próxima generación en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la creciente digitalización, la expansión de la infraestructura de centros de datos y la creciente demanda de electrónica avanzada. Las iniciativas gubernamentales que promueven la fabricación de semiconductores y las crecientes inversiones en la producción electrónica están impulsando el desarrollo del mercado. Además, la rápida adopción de la computación en la nube, el despliegue de 5G y las aplicaciones basadas en inteligencia artificial contribuyen a la creciente demanda de memoria de próxima generación.

Análisis del mercado europeo de memorias de próxima generación

El mercado europeo de memorias de próxima generación se expande de forma constante, impulsado por un fuerte enfoque en la innovación de semiconductores, el aumento de las inversiones en tecnologías de fabricación avanzadas y la creciente demanda de soluciones de computación de alto rendimiento. La región prioriza las tecnologías de memoria sostenibles y de bajo consumo energético, especialmente para la automatización industrial y las aplicaciones automotrices. La creciente adopción de la IA y la computación perimetral impulsa aún más el crecimiento del mercado.

Análisis del mercado alemán de memorias de próxima generación

El mercado alemán de memorias de última generación se ve impulsado por su liderazgo en electrónica automotriz, automatización industrial y un sólido ecosistema de semiconductores. El país se beneficia de instituciones de investigación consolidadas y de la colaboración entre la industria y el mundo académico, lo que fomenta la innovación en tecnologías de memoria avanzadas. La demanda es especialmente alta en aplicaciones relacionadas con vehículos eléctricos, la Industria 4.0 y la computación de alto rendimiento.

Análisis del mercado de memorias de próxima generación en el Reino Unido

El mercado británico se ve impulsado por las crecientes inversiones en investigación de semiconductores, la creciente demanda de soluciones de memoria para aplicaciones con uso intensivo de datos y una sólida presencia de industrias tecnológicas. El enfoque en la IA, las fintech y los servicios en la nube impulsa la necesidad de sistemas de memoria rápidos y fiables. El énfasis del país en la innovación y la transformación digital contribuye aún más a la expansión del mercado.

Análisis del mercado de memorias de próxima generación en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la fuerte demanda de soluciones de memoria avanzadas en centros de datos, aplicaciones de IA y computación de alto rendimiento. La presencia de empresas tecnológicas líderes, las continuas inversiones en I+D y la rápida adopción de tecnologías de computación en la nube y en el borde están impulsando el crecimiento del mercado. Además, el creciente enfoque en la fabricación de semiconductores y la resiliencia de la cadena de suministro está respaldando la expansión.

Análisis del mercado estadounidense de memorias de próxima generación

En 2025, Estados Unidos acaparó la mayor cuota del mercado norteamericano, gracias a su avanzada industria de semiconductores, su sólido ecosistema de innovación y sus importantes inversiones en el desarrollo de tecnología de memoria. Su liderazgo en inteligencia artificial, computación en la nube e infraestructura de centros de datos impulsa la demanda de soluciones de memoria de alto rendimiento. La presencia de importantes actores del mercado y los continuos avances tecnológicos refuerzan aún más la posición de Estados Unidos en la región.

Cuota de mercado de la memoria de próxima generación

La industria de memorias de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Memoria limitada para 4DS (EE. UU.)

- Adesto Technologies Corporation (EE. UU.)

- Tecnología de avalanchas (EE. UU.)

- Cypress Semiconductor Corporation (EE. UU.)

- Everspin Technologies Inc. (EE. UU.)

- FUJITSU (Japón)

- IBM Corporation (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- Nantero (EE. UU.)

- SAMSUNG (Corea del Sur)

- Rambus (EE. UU.)

- SK HYNIX INC. (Corea del Sur)

- Spin Memory Inc. (EE. UU.)

- Semiconductores NXP (Países Bajos)

- Corporación Toshiba (Japón)

- Texas Instruments Incorporated (EE. UU.)

- Western Digital Corporation (EE. UU.)

Últimos avances en el mercado global de memorias de próxima generación.

- En febrero de 2026, Everspin Technologies obtuvo la certificación AEC-Q100 Grado 1 para su memoria STT-MRAM de 1 Gbit, lo que permite un funcionamiento fiable en un amplio rango de temperaturas, desde -40 °C hasta 125 °C. Este hito refuerza significativamente la credibilidad de la tecnología MRAM para su implementación en electrónica automotriz y sistemas industriales donde la durabilidad y la estabilidad térmica son fundamentales. Se espera que acelere su adopción en sistemas avanzados de asistencia al conductor y aplicaciones de misión crítica, fortaleciendo así el papel de la memoria de próxima generación en entornos de alta fiabilidad y ampliando su viabilidad comercial.

- En enero de 2026, Renesas Electronics firmó un acuerdo de colaboración con GlobalFoundries para desarrollar conjuntamente soluciones ReRAM integradas para microcontroladores automotrices de próxima generación. Esta colaboración tiene como objetivo integrar memoria más rápida, energéticamente eficiente y escalable en los chips automotrices, apoyando la transición hacia vehículos autónomos y definidos por software. Es probable que este desarrollo impulse la innovación en arquitecturas de memoria integradas, al tiempo que permite a los fabricantes de automóviles mejorar las capacidades de procesamiento en tiempo real, lo que en última instancia generará una mayor demanda de memoria de próxima generación en el sector automotriz.

- En mayo de 2024, Micron Technology, Inc. anunció el lanzamiento de su memoria DDR5 RDIMM de 128 GB, diseñada para aplicaciones de centros de datos, que ofrece velocidades de hasta 5600 MT/s y una capacidad de memoria significativamente mayor. Este avance responde a la creciente necesidad de un procesamiento de datos más rápido, un mayor ancho de banda y una gestión eficiente de la carga de trabajo en los entornos empresariales y de nube modernos. Se espera que fortalezca la posición de Micron en el mercado de la memoria de alto rendimiento, al tiempo que respalda la rápida expansión de los centros de datos a hiperescala y la infraestructura informática basada en IA.

- En abril de 2024, Samsung presentó en Estados Unidos sus tarjetas de memoria microSD Evo Select y Evo Plus con velocidades de lectura mejoradas de hasta 160 MB/s, lo que representa una mejora notable con respecto a sus productos de la generación anterior. Esta actualización responde a la creciente demanda de los consumidores de una transferencia de datos más rápida y un rendimiento óptimo en smartphones, cámaras y dispositivos de juego. Se espera que este desarrollo refuerce la competitividad de Samsung en el segmento de memorias para el consumidor, impulsando al mismo tiempo una mayor adopción de soluciones de almacenamiento portátil de alta velocidad.

- En abril de 2024, Kioxia Corporation lanzó la serie de tarjetas de memoria SD EXCERIA G2 con capacidades de almacenamiento de hasta 1 TB, diseñadas específicamente para la grabación de vídeo 4K extendida y la captura de contenido de alta resolución. Esta innovación satisface las crecientes necesidades de los creadores de contenido profesionales y los usuarios de electrónica de consumo avanzada que requieren una gran capacidad de almacenamiento y un rendimiento constante. Se espera que mejore la presencia de Kioxia en el mercado y contribuya a la expansión de las aplicaciones de memoria de próxima generación en casos de uso multimedia y de gran volumen de datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.