Global Next Generation Solar Cell Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.03 Billion

USD

12.95 Billion

2024

2032

USD

3.03 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 12.95 Billion | |

| % | |

|

Segmentación del mercado global de células solares de próxima generación, por tipo de material (transceptores, telururo de cadmio (Cdte), seleniuro de galio indio y cobre (CIGS), silicio amorfo (A-Si), arseniuro de galio (Gaas) y otros), instalación (en red y fuera de ella), usuarios finales (residencial, comercial e industrial, servicios públicos y otros): tendencias y pronóstico de la industria hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de células solares de próxima generación?

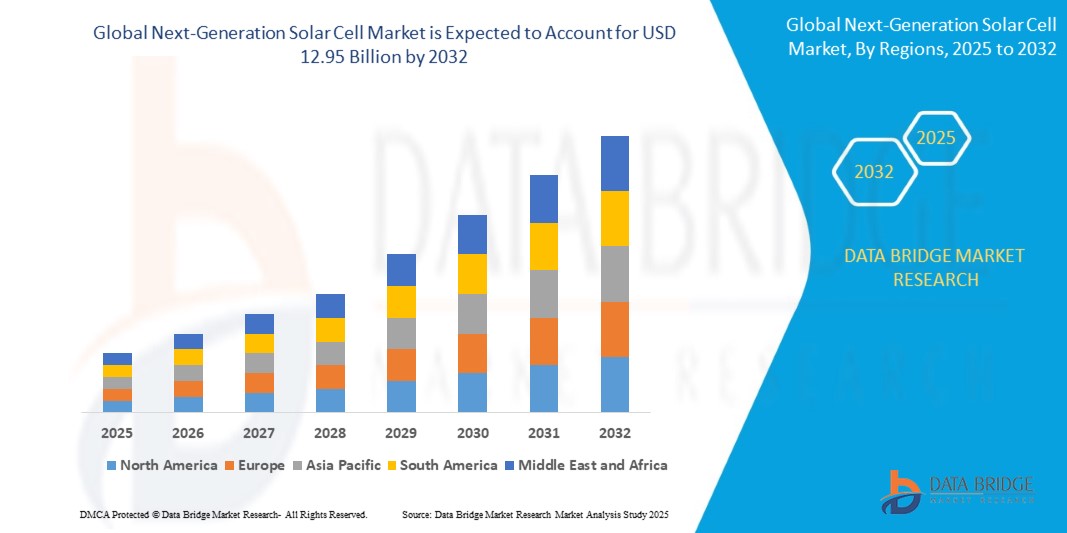

- El tamaño del mercado global de células solares de próxima generación se valoró en USD 3.03 mil millones en 2024 y se espera que alcance los USD 12.95 mil millones para 2032 , con una CAGR del 19,90% durante el período de pronóstico.

- Las células solares de nueva generación son tecnologías avanzadas que mejoran la eficiencia, la rentabilidad y la adaptabilidad de las células solares clásicas de silicio. Estas tecnologías proporcionan técnicas novedosas para captar y convertir la luz solar en electricidad, superando con frecuencia las limitaciones de las células solares tradicionales.

- La mejora de las técnicas de fabricación y el uso de materiales novedosos pueden reducir potencialmente los costos de fabricación de las células solares de nueva generación. Esto reduce el costo de la energía solar y la hace más competitiva frente a otras fuentes de generación de energía.

- Los rápidos avances en la ciencia de los materiales, la nanotecnología y las técnicas de fabricación impulsan el desarrollo de tecnologías de células solares de última generación. Las innovaciones en eficiencia, estabilidad y escalabilidad son cruciales para lograr una ventaja competitiva en el mercado.

¿Cuáles son las principales conclusiones del mercado de células solares de próxima generación?

- Los avances en la ciencia de los materiales, la nanotecnología y los procesos de fabricación han permitido la creación de nuevas tecnologías de células solares con mayor eficiencia y estabilidad.

- Sin embargo, las empresas manufactureras encontraron dificultades para mantener sus operaciones en marcha y, al mismo tiempo, cumplir con los procedimientos de seguridad. La reducción de la plantilla, la menor producción y los cambios en los horarios de trabajo podrían haber obstaculizado la producción de células solares de nueva generación.

- Asia-Pacífico dominó el mercado de células solares de próxima generación con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por la rápida urbanización, proyectos de energía renovable a gran escala y sólidas iniciativas gubernamentales que promueven la adopción de la energía solar.

- Se proyecta que el mercado de células solares de próxima generación de América del Norte crecerá a la CAGR más rápida del 13,4 % entre 2025 y 2032, impulsado por el aumento de los incentivos federales, el aumento de las inversiones corporativas en energía limpia y la creciente adopción residencial de tecnologías solares.

- El segmento de perovskita dominó el mercado de células solares de próxima generación con la mayor participación en los ingresos del mercado, un 39,6 % en 2024, impulsado por su eficiencia superior de conversión de energía, bajos costos de producción y flexibilidad para diversas aplicaciones, incluida la energía fotovoltaica integrada en edificios (BIPV) y dispositivos portátiles.

Alcance del informe y segmentación del mercado de células solares de próxima generación

|

Atributos |

Perspectivas clave del mercado de células solares de próxima generación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de células solares de próxima generación?

Avances tecnológicos que impulsan una mayor eficiencia y versatilidad

- Una tendencia significativa y en aceleración en el mercado global de células solares de próxima generación es el enfoque en materiales de alta eficiencia como la perovskita y las células solares en tándem, que permiten tasas de conversión de energía superiores en comparación con las células tradicionales basadas en silicio.

- Por ejemplo, Oxford PV ha estado ampliando su tecnología de tándem de perovskita y silicio, alcanzando niveles de eficiencia récord que buscan abaratar y hacer más accesible la energía solar. De igual manera, Hanwha Q CELLS está invirtiendo en tecnología de puntos cuánticos para mejorar el rendimiento en condiciones de poca luz, ampliando así las posibilidades de aplicación en la energía solar.

- Estos avances permiten la integración de células solares en diversas aplicaciones, como la energía fotovoltaica integrada en edificios (BIPV), la electrónica flexible y los dispositivos portátiles. Al combinar una mayor eficiencia con formatos adaptables, las células solares de nueva generación están transformando la forma en que se capta y utiliza la energía solar en diferentes industrias.

- Empresas como First Solar y Trina Solar están a la vanguardia de la investigación de materiales ambientalmente sostenibles, reduciendo los costos de producción y mejorando el rendimiento.

- Esta tendencia hacia la eficiencia, la adaptabilidad y la sostenibilidad está redefiniendo fundamentalmente el papel de la tecnología solar, creando oportunidades más allá de los proyectos tradicionales a escala de servicios públicos e impulsando el mercado hacia la adopción masiva en los sectores residencial, comercial e industrial.

¿Cuáles son los impulsores clave del mercado de células solares de próxima generación?

- La creciente demanda mundial de energía renovable, junto con los incentivos gubernamentales y los objetivos de reducción de carbono, es un impulsor importante para la adopción de células solares de próxima generación.

- Por ejemplo, en marzo de 2024, Trina Solar anunció la comercialización de su serie Vertex S+ de alta eficiencia para generación distribuida, en línea con la creciente demanda de energía sostenible en espacios residenciales y comerciales.

- La creciente necesidad de paneles solares ligeros y flexibles para aplicaciones como vehículos eléctricos, dispositivos portátiles y la industria aeroespacial también está impulsando el crecimiento del mercado, con empresas como Heliatek desarrollando películas solares orgánicas para implementaciones versátiles.

- Además, la tendencia hacia la urbanización y la infraestructura inteligente está impulsando la demanda de BIPV, donde las células solares también funcionan como materiales de construcción funcionales, mejorando la estética y la producción de energía.

- Se espera que los avances en la escalabilidad de la fabricación y la reducción de costos, particularmente en tecnologías de perovskita y película delgada, aceleren la adopción de células solares de próxima generación a nivel mundial.

¿Qué factor está desafiando el crecimiento del mercado de células solares de próxima generación?

- Los problemas de estabilidad y durabilidad de las tecnologías emergentes, en particular la perovskita y las células solares orgánicas, siguen siendo un desafío clave que obstaculiza su adopción generalizada.

- Por ejemplo, los hallazgos de investigaciones de alto perfil en 2024 destacaron las preocupaciones sobre el rendimiento a largo plazo de las células de perovskita en condiciones climáticas extremas, lo que hizo que algunos inversores fueran cautelosos acerca de las implementaciones a gran escala.

- Además, los altos costos iniciales de los procesos de fabricación avanzados y las barreras de propiedad intelectual plantean obstáculos para los nuevos participantes, limitando la competencia y la escalabilidad.

- Las preocupaciones ambientales con respecto al uso de materiales tóxicos, como el plomo en las perovskitas, también han suscitado un escrutinio regulatorio en varias regiones.

- Superar estos desafíos a través de la innovación de materiales, pruebas de ciclo de vida y métodos de reciclaje mejorados será esencial para el crecimiento sostenido del mercado, con empresas como First Solar y Panasonic Corporation invirtiendo activamente en soluciones más seguras y robustas.

¿Cómo está segmentado el mercado de células solares de próxima generación?

El mercado está segmentado según el tipo de material, la instalación y los usuarios finales.

• Por tipo de material

Según el tipo de material, el mercado de células solares de nueva generación se segmenta en perovskita, telururo de cadmio (CdTe), seleniuro de cobre, indio y galio (CIGS), silicio amorfo (a-Si), arseniuro de galio (GaAs) y otros. El segmento de perovskita dominó el mercado de células solares de nueva generación con la mayor cuota de mercado, un 39,6 % en 2024, gracias a su superior eficiencia de conversión energética, bajos costes de producción y flexibilidad para diversas aplicaciones, como la fotovoltaica integrada en edificios (BIPV) y dispositivos portátiles. Se prevé un crecimiento significativo de la tecnología del telururo de cadmio (CdTe) gracias a su rentabilidad para proyectos de servicios públicos a gran escala y a los avances en las técnicas de deposición de película delgada.

Mientras tanto, el CIGS está ganando terreno en aplicaciones específicas como la industria aeroespacial y automotriz debido a sus propiedades livianas y flexibles, aunque actualmente tiene una participación menor en comparación con la perovskita y el CdTe.

• Por instalación

En función de la instalación, el mercado de células solares de nueva generación se segmenta en conectado a la red y fuera de ella. El segmento conectado a la red captó la mayor cuota de mercado en ingresos, con un 68,4 % en 2024, gracias a un amplio despliegue en infraestructuras urbanas, iniciativas de energías renovables respaldadas por el gobierno y la creciente adopción de redes inteligentes.

Se anticipa que el segmento fuera de la red eléctrica experimentará la CAGR más rápida entre 2025 y 2032, impulsada por los programas de electrificación rural, la creciente demanda de sistemas portátiles alimentados con energía solar y aplicaciones en operaciones industriales remotas como la minería y la exploración petrolera.

• Por los usuarios finales

En función de los usuarios finales, el mercado de células solares de próxima generación se segmenta en Residencial, Comercial e Industrial, Servicios Públicos y Otros. El segmento de Servicios Públicos mantuvo la cuota de mercado dominante con un 47,2 % en 2024, impulsado por parques solares a gran escala y el aumento de la inversión gubernamental en energías renovables para alcanzar los objetivos de neutralidad de carbono. Se espera que el segmento Comercial e Industrial se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por iniciativas de sostenibilidad corporativa y la integración de células solares en las operaciones de fabricación y logística.

El segmento residencial también está creciendo de manera constante a medida que los propietarios de viviendas adoptan soluciones solares en los techos, impulsados por la disminución de los costos y la disponibilidad de subsidios en las economías emergentes.

¿Qué región posee la mayor participación en el mercado de células solares de próxima generación?

- Asia-Pacífico dominó el mercado de células solares de próxima generación con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por la rápida urbanización, proyectos de energía renovable a gran escala y sólidas iniciativas gubernamentales que promueven la adopción de la energía solar.

- Los consumidores y las industrias de la región están favoreciendo cada vez más las tecnologías solares de alta eficiencia y rentabilidad, respaldadas por sólidas capacidades de fabricación en países como China, Japón e India.

- Este dominio se ve reforzado aún más por la presencia de productores clave, inversiones sustanciales en investigación y desarrollo, y un enfoque creciente en la sostenibilidad y la independencia energética, posicionando a Asia-Pacífico como el centro neurálgico para las células solares de próxima generación.

Análisis del mercado de células solares de próxima generación de China

El mercado chino de células solares de próxima generación representó la mayor participación en Asia-Pacífico en 2024, impulsado por la expansión de parques solares, ciudades inteligentes e iniciativas de electrificación industrial. La sólida capacidad de producción nacional de China, los rápidos avances en las tecnologías de perovskita y película delgada, y los ambiciosos objetivos de neutralidad de carbono están acelerando su adopción. Se espera que las políticas gubernamentales favorables, que incluyen subsidios para infraestructura solar, mantengan a China a la vanguardia del mercado global.

Análisis del mercado japonés de células solares de próxima generación

El mercado japonés de células solares de nueva generación experimenta un crecimiento constante gracias a la innovación tecnológica del país y a la demanda de módulos solares de alta eficiencia. La integración de células solares en materiales de construcción, sumada al creciente interés en proyectos solares flotantes, está impulsando su adopción. Además, la apuesta de Japón por sistemas energéticos descentralizados y resistentes a desastres refuerza la demanda de soluciones solares avanzadas en los sectores residencial y comercial.

Perspectiva del mercado de células solares de próxima generación en India

El mercado indio de células solares de nueva generación está cobrando impulso gracias a los programas gubernamentales de energía renovable y la reducción de los costos de instalación solar que impulsan su adopción. Las inversiones a gran escala en parques solares, junto con una creciente transición hacia sistemas aislados e híbridos en zonas rurales, son factores clave para el crecimiento. Se espera que la creciente base manufacturera de India y las colaboraciones con actores globales consoliden aún más su posición en el mercado de Asia-Pacífico.

¿Cuál es la región con mayor crecimiento en el mercado de células solares de próxima generación?

Se proyecta que el mercado norteamericano de células solares de próxima generación crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2025 y 2032, impulsado por el aumento de los incentivos federales, el aumento de las inversiones corporativas en energías limpias y la creciente adopción de tecnologías solares en el sector residencial. La reciente expansión del Crédito Fiscal a la Inversión (CFI) en energía solar ha sido un punto de inflexión, impulsando la inversión en tecnología solar residencial y comercial. Además, a medida que más empresas de servicios públicos integran la energía solar en sus carteras energéticas, el mercado se perfila para un crecimiento sostenido, lo que refleja una transición más amplia hacia la sostenibilidad en toda la región.

Perspectiva del mercado estadounidense de células solares de próxima generación

El mercado estadounidense dominó la cuota de ingresos de Norteamérica en 2024, impulsado por la expansión de parques solares a escala de servicios públicos y la integración de tecnologías avanzadas como celdas tándem y multiunión. Los objetivos de sostenibilidad corporativa, junto con los incentivos de la Ley de Reducción de la Inflación, están impulsando una adopción generalizada en aplicaciones residenciales, comerciales e industriales.

Perspectiva del mercado canadiense de células solares de próxima generación

El mercado canadiense está experimentando un fuerte crecimiento gracias a los mandatos gubernamentales de energía renovable y al impulso de proyectos de infraestructura con emisiones de carbono neutras. Se prevé que el creciente interés en la energía fotovoltaica integrada en edificios (BIPV) y las soluciones solares para climas fríos impulse aún más la demanda del mercado en los próximos años.

¿Cuáles son las principales empresas en el mercado de células solares de próxima generación?

La industria de células solares de próxima generación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hanwha Q CELLS (Corea del Sur)

- Oxford PV (Reino Unido)

- Kaneka Solar Energy (Japón)

- Flisom (Suiza)

- Grupo químico Mitsubishi (Japón)

- Grupo de energía de película delgada Hanergy (China)

- Heliatek (Alemania)

- 3D-Micromac (Alemania)

- Suntech Power Holdings (China)

- Sharp Corporation (Japón)

- Trina Solar (China)

- Panasonic Corporation (Japón)

- Sol Voltaics (Suecia)

- Geo Green Power (Inglaterra)

- Jinko Solar (China)

- Canadian Solar (Canadá)

- Yingli Solar (China)

- Grupo REC (Noruega)

- First Solar (EE. UU.)

- Ascent Solar Technologies (EE. UU.)

- Solactron (EE. UU.)

- MiaSole (EE. UU.)

- Tecnología polisolar (EE. UU.)

- NanoPV Technologies (EE. UU.)

- SunPower Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de células solares de próxima generación?

- En agosto de 2024, Tongwei presentó sus módulos de la serie TNC-G12/G12R, lo que marcó un gran avance en la industria solar. Estos módulos ofrecen una potencia, eficiencia y calidad superiores gracias a la tecnología de células solares patentada de la compañía, estableciendo un nuevo estándar para soluciones solares de alto rendimiento. Este lanzamiento posiciona a Tongwei como líder en innovaciones solares de próxima generación.

- En julio de 2024, First Solar, Inc. obtuvo los derechos de propiedad intelectual de la tecnología solar avanzada de película delgada de TetraSun, Inc. Esta adquisición le ha permitido a la compañía iniciar acciones legales contra varios fabricantes de paneles solares de silicio cristalino por presuntas infracciones de patentes, lo que refuerza su posición en la protección de la tecnología solar. Esta operación fortalece la ventaja competitiva y el liderazgo tecnológico de First Solar en el mercado global.

- En febrero de 2024, ECOKRAFT completó la adquisición de Fenix Solar, especialista en monitorización y optimización de paneles solares. Al integrar las capacidades de resolución de problemas proactiva y análisis de datos en tiempo real de Fenix Solar, ECOKRAFT busca mejorar el rendimiento, la fiabilidad y la eficiencia en sus instalaciones solares. Esta adquisición permite a ECOKRAFT ampliar su cartera con soluciones solares más inteligentes y eficientes.

- En diciembre de 2023, Qcells finalizó la adquisición de todos los derechos de propiedad intelectual de la tecnología LECO. Conocida por su capacidad para mejorar significativamente la eficiencia de las células solares PERC y TOPCon, se espera que esta tecnología impulse la competitividad de fabricación de Qcells. Esta adquisición estratégica refuerza el compromiso de Qcells con el impulso de los avances en energía solar de alta eficiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.