Global Night Vision System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.90 Billion

USD

13.08 Billion

2025

2033

USD

4.90 Billion

USD

13.08 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 13.08 Billion | |

| % | |

|

Global Night Vision System Market, By Technology (FIR (Far Infrared) and NIR (Near Infrared)), Componente (Unidad de Control, Unidad de Visualización y Sensor), Sistema (NVS Activo y NVS Pasivo), Tipo de vehículo (Vehículo de Peligro y Vehículo Comercial), Visualización (Equipo de Control, Indicación de Instrumentos, y Pantalla de Navegación), Rango de Frecuencia (Tierra, Medio y Alta)

Night Vision System MarketSinopsis

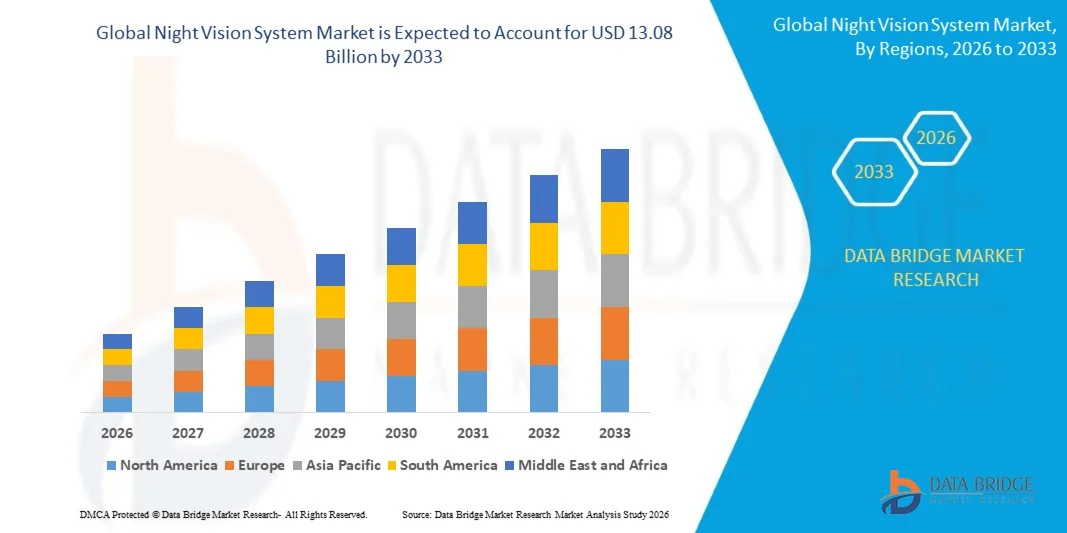

El mercado del sistema de visión nocturna fue valorado enUSD 4.90 Billón en 2025y se prevé que alcanceUSD 13.08 Billion by 2033, creciendo en unCAGR of 13.06% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la adopción de sistemas avanzados de asistencia al conductor, el aumento de la demanda de mejores tecnologías de seguridad de los vehículos y la creciente integración de soluciones de imagen infrarroja en vehículos premium y autónomos. Ampliar el despliegue de cámaras térmicas y avances en tecnologías de sensores está apoyando aún más la expansión del mercado en todo el sector automotriz.

El creciente enfoque mundial en la reducción de los accidentes de tránsito y la mejora de la visibilidad de los conductores en condiciones de poca luz, junto con normas estrictas de seguridad de los vehículos, es alentar a los fabricantes de automóviles a incorporar tecnologías avanzadas de visión nocturna en vehículos modernos. Los sistemas de visión nocturna están cada vez más integrados con ADAS y plataformas de conducción autónomas para mejorar la detección de peatones y la conciencia de la situación, ayudando a los fabricantes a mejorar el rendimiento de seguridad y la eficiencia de conducción.

Principales tendencias del mercado "

- América del Norte dominaba el mercado del sistema de visión nocturna con la mayor cuota de ingresos del 40,24% en 2025, apoyado por la alta adopción de sistemas avanzados de asistencia al conductor, fuerte penetración de vehículos premium y de lujo, e integración rápida de las tecnologías de seguridad automotriz

- El segmento del vehículo de pasajeros lideraba el mercado con una cuota del 70% en 2025, impulsada por la alta demanda del consumidor de características avanzadas de seguridad y confort en coches de gama media y premium

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 13,8% de 2026 a 2033, alimentada por el rápido crecimiento de la producción automotriz, el aumento de la adopción de vehículos premium y el creciente enfoque en las tecnologías de seguridad vial

- La pantalla principal es el tipo de pantalla de más rápido crecimiento, proyectado para registrar un CAGR del 15% de 2026 a 2033, apoyado por la creciente demanda de asistencia de conducción aumentada y mínima distracción del conductor. La integración de salidas de visión nocturna en pantallas proyectadas por el parabrisas aumenta la seguridad y la conciencia situacional

- El segmento pasivo del NVS dominaba la categoría del sistema con una cuota de ingresos del 62% en 2025, liderada por su dependencia de radiación infrarroja ambiental y menor consumo de energía

- NIR (Near Infrared) representó el 58% del mercado en 2025, preferido por su eficiencia de costes, mayor resolución de imagen en condiciones de conducción de baja luz, y fuerte integración en sistemas avanzados de asistencia al conductor

- El segmento NVS activo es la categoría de sistema de más rápido crecimiento, con un CAGR de 14% de 2026 a 2033, impulsado por una capacidad de iluminación superior utilizando fuentes de luz infrarroja para la detección de objetos mejorada

Tamaño del mercado

- Valor mundial del mercado (2025): USD 4,90 millones

- Valor de mercado esperado (2033): USD 13.08 millones

- CAGR prefabricado (2026-2033): 13,06%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Night Vision System MarketSegmentation

|

Atributos |

Sistema de visión nocturnaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· AISIN SEIKI Co. Ltd. (Japón) · Valeo (Francia) · Veoneer Inc. (Suecia) · OMRON Corporation (Japón) · Magna International Inc. (Canadá) ·DENSO CORPORATION(Japón) · ZF Friedrichshafen AG (Alemania) · Aptiv (Irlanda) ·Robert Bosch GmbH(Alemania) · Continental AG (Alemania) · Autoliv Inc. (Suecia) · Visteon Corporation (U.S.) · ATN Corp. ·FLIR Systems, Inc.(U.S.) · SATIR (Dinamarca) ·BAE Systems(U.K.) · Electrónica Bharat (India) ·Thales(Francia) · Cámara Adorama, Inc (U.S.) |

|

Oportunidades de mercado |

· Ampliación de sistemas de visión nocturna en vehículos eléctricos · Ampliación de la adopción de soluciones de visión nocturna basadas en la cabeza · Aumento del despliegue de sistemas de imágenes térmicas en vehículos comerciales |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado del sistema de visión nocturna

Tendencia: Integración de sistemas de visión nocturna con ADAS y plataformas de conducción autónoma

Los fabricantes de automóviles están integrando cada vez más sistemas de visión nocturna con sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de conducción autónoma para mejorar la detección peatonal, el reconocimiento de obstáculos y la seguridad vial general en condiciones de poca luz. La combinación de imágenes térmicas, sensores infrarrojos y clasificación de objetos basados en IA está mejorando la conciencia situacional en tiempo real de los conductores. Los fabricantes de vehículos Premium están introduciendo capacidades de visión nocturna como parte de suites de seguridad inteligente más amplias, acelerando la adopción de tecnología en vehículos de lujo y electricidad. El aumento de las inversiones en soluciones de movilidad autónomas está fortaleciendo aún más el papel de las tecnologías de visión nocturna en los vehículos de próxima generación.

Empresas como Mercedes-Benz y BMW Group han integrado sistemas de visión nocturna con funciones de detección peatonal en varios modelos premium, apoyando la creciente convergencia de las tecnologías de imagen térmica y ADAS.

Dinámica del mercado del sistema de visión nocturna

Conductor de mercado clave: aumento de la demanda de tecnologías avanzadas de seguridad de vehículos y asistencia del conductor

La creciente preocupación por la seguridad vial y el aumento de la demanda de tecnologías inteligentes de asistencia al conductor están impulsando significativamente la adopción de sistemas de visión nocturna. Según la Organización Mundial de la Salud, los accidentes de tránsito causan aproximadamente 1,19 millones de muertes anuales en todo el mundo, alentando a los gobiernos y a los fabricantes de automóviles a fortalecer las características de seguridad de los vehículos. Los sistemas de visión nocturna ayudan a mejorar la visibilidad durante la oscuridad, la niebla y las condiciones meteorológicas adversas, reduciendo el riesgo de colisiones con peatones y animales. El aumento de la penetración de los vehículos equipados con ADAS y las normas más estrictas de seguridad están apoyando aún más la expansión del mercado.

Principales empresas como Continental AG, DENSO CORPORATION y Robert Bosch GmbH están desarrollando continuamente tecnologías avanzadas de imagen y sensores para mejorar la seguridad de los vehículos y fortalecer su presencia en el mercado mundial.

Restricción clave / desafío: alto costo de sensores infrarrojos e integración de sistemas

Un reto importante en el mercado Night Vision System es el alto costo asociado con cámaras infrarrojas, sensores térmicos, unidades de procesamiento de imágenes e integración del sistema. Los módulos avanzados de imágenes térmicas y sensores especializados aumentan los costos generales de producción de vehículos, limitando la adopción principalmente a segmentos de vehículos premium y de lujo. Los requisitos complejos de calibración y la necesidad de una integración perfecta con las plataformas ADAS aumentan aún más los gastos de desarrollo de los fabricantes. Estos factores limitan la penetración generalizada entre los vehículos del mercado de masas y las economías emergentes.

Por ejemplo, las tecnologías de visión nocturna ofrecidas por empresas como Valeo y Veoneer Inc. se despliegan principalmente en plataformas de vehículos premium debido a los costos relativamente altos asociados con componentes de imagen térmica y arquitecturas electrónicas avanzadas.

Opportunidad de mercado clave: creciente adopción de soluciones de visión nocturna basadas en la cabeza

Aumentar el despliegue de pantallas (HUDs) en vehículos premium y eléctricos está creando oportunidades significativas para el mercado del sistema de visión nocturna. La integración de imágenes de visión nocturna directamente sobre el parabrisas permite a los conductores recibir alertas en tiempo real manteniendo el enfoque en la carretera, mejorando la seguridad de conducción y la comodidad. Los avances en las pantallas de realidad aumentada y las tecnologías de cabina digital están mejorando la eficacia y viabilidad comercial de las soluciones de visión nocturna basadas en HUD. Se espera que el aumento de las inversiones en interfaces inteligentes de vehículos acelere aún más la adopción en los vehículos de próxima generación.

Empresas como Hyundai Mobis y Panasonic Automotive Systems están ampliando sus tecnologías de visualización de la realidad aumentada, apoyando la integración de información avanzada de visión nocturna en futuras plataformas de vehículos conectados y autónomos.

Visión nocturna del mercado

El mercado del sistema de visión nocturna se segmenta sobre la base de tecnología, componente, sistema, tipo de vehículo, pantalla, rango de frecuencia y canal de venta.

- By Technology

Sobre la base de la tecnología, el mercado del sistema de visión nocturna se segmenta en FIR (Far Infrared) y NIR (Near Infrared). El segmento NIR dominó el mercado con la mayor parte del 58% en 2025, impulsado por su eficiencia en costes, mayor resolución de imagen en condiciones de conducción de baja luz y fuerte integración en sistemas avanzados de asistencia al conductor. Es ampliamente adoptado en vehículos de primera y mediana gama debido a su capacidad para mejorar la detección de objetos de corto a mediano alcance. La compatibilidad fuerte con los sistemas de cámara automotriz existentes refuerza aún más su posición líder. La adopción continua de OEM en vehículos de pasajeros mantiene su dominio.

Se proyecta que el segmento FIR registre el crecimiento más rápido en una CAGR de 12,5% de 2026 a 2033, impulsado por capacidades de detección de largo alcance superiores en plena oscuridad y condiciones meteorológicas adversas. Aumentar la demanda de mayor detección peatonal y animal en vehículos autónomos y semiautónomos está acelerando la adopción. Los avances en sensores de imagen térmica y la optimización de costos de componentes infrarrojos están mejorando la viabilidad comercial. El aumento de las normas de seguridad en los principales mercados de automoción está apoyando aún más la expansión.

- Por componente

Sobre la base del componente, el mercado del sistema de visión nocturna se segmenta en unidad de control, unidad de visualización y sensor. El segmento de sensores dominaba el mercado con una proporción del 40% en 2025, impulsada por su papel crítico en la captura de señales infrarrojas y permitiendo la detección de objetos en tiempo real. El aumento del despliegue de sensores CMOS de alta sensibilidad y sensores térmicos en vehículos modernos refuerza la demanda. La integración con plataformas ADAS mejora el rendimiento y la fiabilidad del sistema. La innovación continua en el diseño compacto de sensores refuerza aún más el liderazgo del mercado.

Se proyecta que el segmento de la unidad de visualización registre el crecimiento más rápido en una CAGR del 13% entre 2026 y 2033, impulsado por la adopción creciente de sistemas avanzados de visualización en grupos de instrumentos y pantallas de cabeza. El enfoque creciente en las interfaces centradas en el conductor y la conciencia situacional en tiempo real está impulsando la demanda. Los fabricantes de automóviles están integrando cada vez más pantallas de alta resolución para mejorar la visibilidad nocturna. La expansión de los sistemas de cabina digital acelera aún más el crecimiento del segmento.

- Por sistema

Sobre la base del sistema, el mercado del sistema de visión nocturna se segmenta en NVS activos y NVS pasivos. El segmento pasivo del NVS dominaba el mercado con una proporción del 62% en 2025, impulsada por su dependencia de la radiación infrarroja ambiental y el menor consumo de energía. Es muy preferido en los vehículos de pasajeros debido a su eficiencia de costo y arquitectura de integración más simple. Una fuerte compatibilidad con ADAS y sistemas de seguridad basados en cámaras mejora la adopción. El despliegue a gran escala en las plataformas OEM apoya el dominio continuo.

Se prevé que el segmento activo del NVS registrará el crecimiento más rápido en un CAGR del 14% entre 2026 y 2033, impulsado por una capacidad de iluminación superior utilizando fuentes de luz infrarroja para la detección de objetos mejorada. Aumentar la demanda de asistencia nocturna de alto rendimiento en vehículos autónomos y de lujo está impulsando la adopción. Los avances tecnológicos en emisores infrarrojos y la minimización del sistema están mejorando la eficiencia. El creciente énfasis en sistemas avanzados de seguridad está acelerando aún más la penetración del mercado.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado del sistema de visión nocturna se segmenta en vehículos de pasajeros y vehículos comerciales. El segmento de vehículos de pasajeros dominaba el mercado con una proporción del 70% en 2025, impulsada por la alta demanda de los consumidores de características avanzadas de seguridad y confort en coches de gama media y premium. Aumentar la integración de las tecnologías ADAS en soluciones de movilidad personal fortalece la adopción. El aumento de la urbanización y la sensibilización sobre la seguridad vial apoyan aún más el crecimiento. La fuerte penetración OEM en los modelos de vehículos de lujo refuerza el liderazgo del mercado.

Se prevé que el segmento de vehículos comerciales registrará el crecimiento más rápido en un CAGR de 11,5% de 2026 a 2033, impulsado por el aumento de la demanda de sistemas de seguridad de la flota y prevención de accidentes. La adopción de tecnologías de visión nocturna en logística y transporte de larga distancia está mejorando la visibilidad del conductor y la seguridad operacional. El enfoque normativo en la reducción de los accidentes de tránsito es fomentar el despliegue en las flotas comerciales. La expansión de las redes logísticas de comercio electrónico acelera aún más el crecimiento de los segmentos.

- Pantalla

Sobre la base de la visualización, el Mercado del Sistema de Visión Nocturna se segmenta en pantalla, clúster de instrumentos y pantalla de navegación. El segmento del grupo de instrumentos dominaba el mercado con una proporción del 48% en 2025, impulsada por su integración directa con paneles de vehículos y la visualización de datos en tiempo real. Aumentar la adopción de agrupaciones digitales en vehículos modernos aumenta la claridad de la producción del sistema de visión nocturna. La fuerte preferencia OEM por los sistemas centralizados de información de controladores soporta la demanda. Mejoras continuas en la arquitectura de la cabina digital refuerzan el dominio.

Se proyecta que el segmento de visualización de la cabeza se registre el crecimiento más rápido en un CAGR de 15% de 2026 a 2033, impulsado por la creciente demanda de asistencia de conducción aumentada y la mínima distracción del conductor. La integración de salidas de visión nocturna en pantallas proyectadas por el parabrisas aumenta la seguridad y la conciencia situacional. La rápida adopción en vehículos premium y eléctricos está apoyando la expansión. Los avances en la tecnología de proyección y la optimización del brillo aceleran aún más el crecimiento.

- Por rango de frecuencia

Sobre la base del rango de frecuencias, el mercado del sistema de visión nocturna se segmenta en baja, media y alta. El segmento de frecuencia media dominaba el mercado con una proporción del 50% en 2025, impulsado por su rendimiento equilibrado en resolución, rango de detección y eficiencia de costes. Es ampliamente adoptado en vehículos de pasajeros para aplicaciones estándar de visión nocturna. La compatibilidad sólida con los sistemas de imagen automotriz existentes aumenta la eficiencia de la integración. El despliegue amplio de OEM en mercados globales apoya la dominación.

Se prevé que el segmento de alta frecuencia registrará el crecimiento más rápido en un CAGR del 14% entre 2026 y 2033, impulsado por una precisión de imagen superior y potenciando las capacidades de detección de largo alcance. Aumentar la demanda de características de conducción autónoma avanzada está acelerando la adopción. Las mejoras en la tecnología de sensores de alta frecuencia están mejorando la claridad de imagen en condiciones extremas. El aumento de la atención en los sistemas de seguridad de próxima generación apoya aún más la expansión de segmentos.

- Por Canal de Ventas

Sobre la base del canal de ventas, el mercado del sistema de visión nocturna se segmenta en fabricantes de equipos originales (OEM) y distribuidores. El segmento OEM dominaba el mercado con una participación del 78% en 2025, impulsado por la integración directa de sistemas de visión nocturna durante la fabricación de vehículos. Aumentar la colaboración entre fabricantes de automóviles y proveedores de tecnología mejora la estandarización del sistema. La fuerte demanda de sistemas avanzados de seguridad adaptados a la fábrica apoya la adopción. El despliegue a gran escala en segmentos de vehículos premium refuerza el dominio.

Se proyecta que el segmento de distribuidores registre el crecimiento más rápido en una CAGR de 10,5% de 2026 a 2033, impulsado por el aumento de la demanda de instalación después del mercado y soluciones de reacondicionamiento para los vehículos existentes. Aumentar el interés del consumidor en mejorar las características de seguridad del vehículo es apoyar el crecimiento de las ventas. La expansión de las redes de distribución de accesorios de automóviles está mejorando la accesibilidad de los productos. El aumento de la conciencia de las mejoras de seguridad nocturnas acelera aún más la adopción del segmento.

Análisis regional del mercado de visión nocturna

América del Norte dominaba el mercado del sistema de visión nocturna y representaba la mayor cuota de ingresos del 40,24% en 2025, impulsada por la alta adopción de sistemas avanzados de asistencia al conductor, la fuerte penetración de vehículos premium y de lujo, y la rápida integración de las tecnologías de seguridad automotriz. La región se beneficia de un ecosistema automotriz maduro, una fuerte presencia de OEM líderes y una pronta adopción de soluciones de seguridad basadas en imágenes infrarrojas y térmicas. El aumento de la preferencia de los consumidores por mejorar la seguridad nocturna y el énfasis reglamentario en las normas de seguridad de los vehículos están fortaleciendo aún más el crecimiento del mercado. Además, las inversiones continuas en tecnologías de conducción autónomas e infraestructura de vehículos conectados siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

US Night Vision System Market Insight

El mercado del Sistema de Visión Nocturna de los Estados Unidos está experimentando un fuerte crecimiento impulsado por el rápido despliegue de características de ADAS, el aumento de la demanda de vehículos de lujo equipados con sistemas avanzados de seguridad, y el creciente enfoque en la reducción de accidentes nocturnos. Los fabricantes de automóviles están invirtiendo fuertemente en sistemas de detección de imágenes basados en infrarrojos y habilitados para IA para mejorar el reconocimiento peatonal y los obstáculos. El fuerte ecosistema de semiconductores del país y las capacidades avanzadas de automoción R distante permiten una innovación continua en tecnologías de visión nocturna. Además, la creciente adopción de vehículos eléctricos y autónomos está acelerando aún más la demanda de sistemas integrados de visión nocturna en todo el sector automotriz estadounidense.

Canadá Night Vision System Market Insight

El mercado del Sistema de Visión Nocturna del Canadá es testigo de un crecimiento constante apoyado por una mayor conciencia sobre la seguridad de los vehículos, una mayor adopción de vehículos de primera calidad y una creciente integración de tecnologías avanzadas de asistencia al conductor. Las condiciones meteorológicas perjudiciales y los entornos de conducción de baja visibilidad fomentan el uso de sistemas de visión nocturna para mejorar la seguridad vial. Los fabricantes de automóviles están incorporando gradualmente sistemas basados en infrarrojos en modelos de vehículos de alta gama para aumentar la confianza del conductor. Además, la creciente penetración de las importaciones automotrices y la creciente preferencia de los consumidores por los vehículos mejorados por la seguridad contribuyen aún más al crecimiento del mercado en el Canadá.

Mercado de visión nocturna de Europa

El mercado del Sistema de Visión Nocturna de Europa se está expandiendo constantemente debido a normas estrictas de seguridad de los vehículos, una fuerte adopción de innovaciones en materia de seguridad automotriz y una creciente demanda de vehículos eléctricos y de primera calidad. La región se beneficia de una base de fabricación automotriz muy avanzada y de un fuerte enfoque en la reducción de las muertes por carretera a través de sistemas inteligentes de seguridad. Los OEM automotrices de toda la región están integrando activamente tecnologías infrarrojas y térmicas en plataformas de vehículos de lujo. Además, el aumento de las inversiones en soluciones autónomas de movilidad y movilidad conectada están apoyando aún más la expansión del mercado en toda Europa.

UK Night Vision System Market Insight

El mercado del Sistema de Visión Nocturna de los Estados Unidos está creciendo constantemente, impulsado por el aumento de la adopción de vehículos de lujo, el creciente enfoque en las mejoras de seguridad vial y la fuerte penetración de electrónica automotriz avanzada. Los fabricantes de automóviles están integrando las tecnologías de visión nocturna en modelos premium para mejorar la conciencia del conductor en condiciones de poca luz. El mercado automotriz bien desarrollado del país y la creciente demanda de mejoras de seguridad están apoyando aún más la expansión del mercado. Además, el aumento de las inversiones en soluciones inteligentes de movilidad y tecnologías de conducción autónoma están fortaleciendo la adopción en el Reino Unido.

Alemania Visión nocturna del mercado del sistema

El mercado de Alemania Night Vision System se está expandiendo debido a la fuerte presencia de fabricantes de automóviles de lujo, la alta adopción de sistemas avanzados de seguridad de vehículos y la innovación continua en electrónica automotriz. Los principales OEM están integrando tecnologías de visión nocturna basadas en infrarrojos en plataformas de vehículos de alta gama para mejorar las capacidades de asistencia al conductor. La sólida base de ingeniería del país y el enfoque en la innovación de seguridad automotriz están impulsando el desarrollo continuo de productos. Además, el aumento de la inversión en la conducción autónoma y la producción de vehículos premium está acelerando aún más el crecimiento del mercado en Alemania.

Mercado de visión nocturna Asia-Pacífico

Se espera que el mercado del Sistema de Visión Nocturna Asia-Pacífico registre el crecimiento más rápido con un CAGR de 13,8% de 2026 a 2033, impulsado por el rápido crecimiento de la producción automotriz, el aumento de la adopción de vehículos premium y el creciente enfoque en las tecnologías de seguridad vial. Ampliar la población de clase media y aumentar la demanda de características avanzadas de seguridad de los vehículos están aumentando significativamente la penetración del mercado. Countries such as China, India, Japan, and South Korea are witnessing strong adoption of ADAS-integrated vehicles with night vision capabilities. Además, el aumento de las inversiones en movilidad inteligente y desarrollo autónomo de vehículos está acelerando aún más la expansión del mercado regional.

Japón Night Vision System Market Insight

El mercado del Sistema de Visión Nocturna de Japón es testigo de un crecimiento constante apoyado por la adopción de alta tecnología automotriz, una fuerte presencia de OEM líderes y una mayor integración de sistemas avanzados de seguridad en vehículos de pasajeros. Los fabricantes de automóviles se están centrando en mejorar las funciones de asistencia al conductor a través de tecnologías de imagen infrarroja y térmica. La fuerte industria robótica y electrónica del país está permitiendo la innovación continua en sistemas de seguridad basados en sensores. Además, el aumento de la demanda de vehículos premium y tecnologías de conducción autónoma está fortaleciendo aún más el crecimiento del mercado en el Japón.

China Night Vision System Market Insight

El mercado de China Night Vision System está creciendo rápidamente debido a una fuerte base de producción automotriz, la adopción creciente de vehículos de lujo y la rápida expansión de las tecnologías ADAS. Los OEM nacionales e internacionales están integrando sistemas avanzados de visión nocturna para mejorar la seguridad de los vehículos y la competitividad. Las sólidas capacidades de fabricación semiconductores del país y la innovación automotriz impulsada por AI están apoyando el despliegue a gran escala. Además, el aumento de la atención del Gobierno en las mejoras de la seguridad vial y las tecnologías inteligentes de los vehículos está impulsando aún más el crecimiento del mercado en China.

Mercado del sistema de visión nocturna

La industria del sistema de visión nocturna está dirigida principalmente por empresas bien establecidas, incluyendo:

- AISIN SEIKI Co. Ltd. (Japón)

- Valeo (Francia)

- Veoneer Inc. (Suecia)

- OMRON Corporation (Japón)

- Magna International Inc. (Canadá)

- DENSO CORPORATION (Japón)

- ZF Friedrichshafen AG (Alemania)

- Aptiv (Irlanda)

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Autoliv Inc. (Suecia)

- Visteon Corporation (Estados Unidos)

- ATN Corp.

- FLIR Systems, Inc. (U.S.)

- SATIR (Dinamarca)

- BAE Systems (U.K.)

- Bharat Electronics (India)

- Thales (Francia)

- Adorama Camera, Inc (U.S.)

Novedades en el mercado del sistema de visión nocturna

- En junio de 2026, Teledyne FLIR Defensa anunció la expansión de su cartera de visión nocturna de imagen térmica de próxima generación con sistemas de doble sensor mejorados diseñados para una mejor detección de objetivos de largo alcance y un mejor rendimiento en condiciones climáticas extremas. Este desarrollo fortalece su posición en tecnologías avanzadas de imágenes infrarrojas y apoya la creciente demanda de sistemas de vigilancia y reconocimiento de alta precisión. Se espera que la actualización acelere la adopción a través de programas de modernización de defensa y aplicaciones de seguridad fronteriza a nivel mundial

- En mayo de 2025, Elbit Systems presentó su Gen-4+ Night Vision Monocular con resolución 640x480 y una tasa de actualización de 60Hz, mejorando significativamente la claridad de imagen, suavidad de movimiento y precisión de detección de objetivos en entornos de poca luz. Este avance fortalece el posicionamiento competitivo de dispositivos de visión nocturna de alta resolución, impulsando una mayor adopción tanto en programas de modernización de defensa como en aplicaciones avanzadas de vigilancia. Se espera que la mejora de la precisión de sensores y la capacidad de respuesta en tiempo real acelere la demanda de sistemas monoculares de próxima generación en los usuarios finales militares

- En mayo de 2025, BAE Systems obtuvo un contrato importante del Ejército de los Estados Unidos para suministrar más de 150.000 gafas de visión nocturna mejoradas (ENVG III), lo que refleja una fuerte demanda institucional de sistemas avanzados de visión de los soldados. Esta adquisición a gran escala refuerza el cambio hacia la visión nocturna integrada y las soluciones de concienciación de campo de batalla más adaptadas a la realidad. El contrato también destaca la creciente inversión en los programas de modernización de los soldados, que se espera que expandan significativamente los volúmenes de producción y fortalezcan el crecimiento del mercado a largo plazo en las aplicaciones de defensa.

- En marzo de 2025, Raytheon Technologies y Elbit Systems concertaron una alianza estratégica para codesarrollar sistemas de visión nocturna de próxima generación para uso militar, combinando tecnologías avanzadas de sensores con conocimientos de imagen comprobados. Se espera que esta colaboración acelere la innovación en sistemas de imagen multiespectral, mejorando el rendimiento operacional en entornos de combate complejos. La asociación también fortalece las capacidades globales de cadena de suministro para soluciones de visión nocturna de grado de defensa, apoyando una adopción más amplia entre las fuerzas de defensa aliadas

- En enero de 2024, L3Harris Technologies lanzó el sistema de visualización montada de casco AN/AVS-3 (HMDS) con capacidades integradas de imagen de luz térmica y visible, mejorando significativamente la conciencia de la situación en condiciones de baja visibilidad. Este desarrollo mejora el rendimiento de los soldados combinando múltiples modos de imagen en un único sistema utilizable, reduciendo la dependencia en dispositivos separados. Se espera que la innovación impulse una mayor adopción de sistemas integrados de visión nocturna montados en casco en operaciones militares modernas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.