Global Non Anticoagulant Rodenticide Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

599.46 Million

USD

872.27 Million

2025

2033

USD

599.46 Million

USD

872.27 Million

2025

2033

| 2026 –2033 | |

| USD 599.46 Million | |

| USD 872.27 Million | |

| % | |

|

Segmentación del mercado global de rodenticidas no anticoagulantes por tipo (bromalina, colecalciferol, estricnina y fosfuro de zinc), modo de aplicación (gránulos, aerosol, bloques y polvo), tipo de roedor (ratas, hámsteres, ardillas listadas, ratones y otros), uso final (campo agrícola, almacenes, empresas de control de plagas, centros urbanos, residencial y comercial): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de rodenticidas no anticoagulantes?

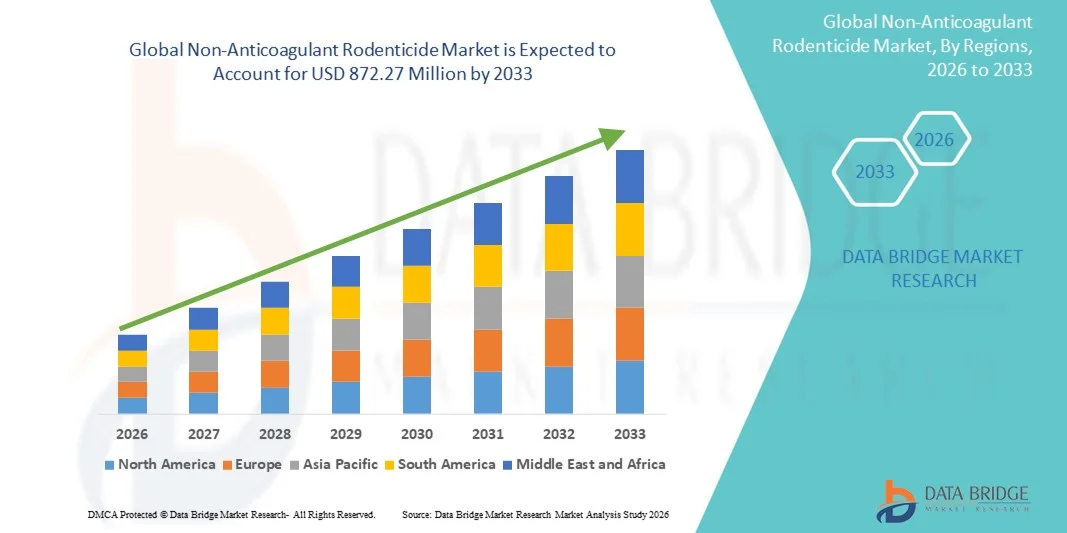

- El tamaño del mercado global de rodenticidas no anticoagulantes se valoró en USD 599,46 millones en 2025 y se espera que alcance los USD 872,27 millones para 2033 , con una CAGR del 4,80% durante el período de pronóstico.

- Se prevé un crecimiento del mercado de rodenticidas no anticoagulantes debido al aumento de los daños causados por ataques de roedores. Además, se prevé que el desplazamiento de roedores debido a la urbanización y los rápidos avances tecnológicos impulsen el mercado de rodenticidas no anticoagulantes.

- El impacto de los cambios climáticos en la proliferación de roedores y el aumento de las preocupaciones sobre los brotes de enfermedades transmitidas por vectores alientan las iniciativas de salud pública que también pueden impulsar el crecimiento del mercado de rodenticidas no anticoagulantes.

¿Cuáles son las principales conclusiones del mercado de rodenticidas no anticoagulantes?

- El aumento de la prevalencia de enfermedades relacionadas con plagas y la alta demanda de control de plagas también son los principales factores impulsores que conducen al crecimiento del mercado de rodenticidas no anticoagulantes.

- Sin embargo, se espera que las estrictas regulaciones y la prohibición del uso de rodenticidas en los países desarrollados y el aumento en el uso de métodos mecánicos para el control de roedores frenen el crecimiento del mercado de rodenticidas no anticoagulantes.

- América del Norte dominó el mercado de rodenticidas no anticoagulantes con una participación de ingresos del 39,6 % en 2025, impulsada por el aumento de las infestaciones de roedores urbanos, los estrictos estándares de saneamiento y la alta adopción de soluciones avanzadas de control de roedores en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,2 % entre 2026 y 2033, impulsada por la rápida urbanización, el aumento de las infestaciones de roedores en ciudades densamente pobladas y la expansión de los sectores de almacenamiento y logística de alimentos en China, India, Japón y el Sudeste Asiático.

- El segmento de brometalina dominó el mercado con una participación estimada en los ingresos del 36,4 % en 2025, debido a su mecanismo neurotóxico de acción rápida, alta eficacia contra poblaciones de roedores resistentes a los anticoagulantes y uso generalizado en entornos residenciales, comerciales y agrícolas.

Alcance del informe y segmentación del mercado de rodenticidas no anticoagulantes

|

Atributos |

Rodenticida no anticoagulante: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de rodenticidas no anticoagulantes?

Creciente cambio hacia soluciones de control de roedores respetuosas con el medio ambiente y humanas

- El mercado de rodenticidas sin anticoagulantes está experimentando una transición significativa hacia formulaciones ecológicas, de acción rápida y específicas para cada especie para el control de roedores, impulsadas por la creciente preocupación por el medio ambiente y la necesidad de reducir los riesgos para las mascotas, la fauna silvestre y los seres humanos. Soluciones modernas como el colecalciferol, la brometalina, el fosfuro de zinc y los cebos para el control de la fertilidad están ganando terreno como alternativas más seguras a los anticoagulantes tradicionales.

- Por ejemplo, SenesTech amplió la comercialización de su tecnología de control de fertilidad, ContraPest, que reduce las poblaciones de roedores al gestionar la reproducción en lugar de depender de cebos letales tóxicos.

- Las crecientes preocupaciones sobre el envenenamiento secundario, la resistencia a los cebos y la presión regulatoria sobre los productos basados en anticoagulantes están acelerando la transición hacia métodos de control de roedores de baja toxicidad y sin anticoagulantes.

- Los fabricantes están desarrollando formulaciones seguras para mascotas, cebos en gel, cebos blandos, integraciones de trampas inteligentes y sistemas de alimentación específicos para garantizar un manejo eficaz y responsable de los roedores en entornos residenciales, comerciales, agrícolas y urbanos.

- Los avances en atrayentes basados en el comportamiento, la palatabilidad mejorada y los ingredientes activos de acción rápida están impulsando la innovación de productos y mejorando las tasas de mortalidad de roedores incluso en poblaciones resistentes.

- A medida que la sostenibilidad, el control humano de plagas y el cumplimiento normativo se fortalecen a nivel mundial, los rodenticidas no anticoagulantes seguirán siendo fundamentales para la próxima generación de soluciones de manejo responsable de plagas.

¿Cuáles son los impulsores clave del mercado de rodenticidas no anticoagulantes?

- La creciente conciencia sobre las limitaciones de los anticoagulantes, incluido el desarrollo de resistencia, el envenenamiento secundario y los riesgos ecológicos, está acelerando la demanda de soluciones de control de roedores específicas para cada objetivo y sin anticoagulantes en todos los sectores.

- Por ejemplo, en 2025, Rentokil Initial y Rollins Inc. ampliaron la implementación de tecnologías de control de roedores de acción rápida y libres de tóxicos, incluidos sistemas de trampas inteligentes y cebos sin anticoagulantes, en América del Norte y Europa.

- La creciente necesidad de un control más seguro de roedores en el procesamiento de alimentos, la agricultura, el almacenamiento, la hostelería y los entornos residenciales está impulsando la adopción de productos con menor toxicidad y un impacto ambiental mínimo.

- Los avances tecnológicos, como matrices de cebo mejoradas, mezclas de atrayentes mejoradas, soluciones de interferencia reproductiva y sistemas de monitoreo de roedores de precisión, están impulsando la penetración en el mercado.

- La rápida urbanización, los crecientes niveles de infestación de roedores, la migración de plagas impulsada por el clima y los estrictos requisitos de saneamiento están fortaleciendo la demanda en Asia-Pacífico, Estados Unidos y Europa.

- Con el respaldo del aumento de la I+D en activos no anticoagulantes y el manejo sostenible de plagas, se espera que el mercado global de rodenticidas no anticoagulantes mantenga un fuerte impulso de crecimiento en los próximos años.

¿Qué factor está obstaculizando el crecimiento del mercado de rodenticidas no anticoagulantes?

- Los altos costos de producción asociados con las formulaciones avanzadas de cebos, las tecnologías de control humano y los sistemas de administración innovadores restringen la adopción a gran escala, especialmente en regiones sensibles a los costos.

- Por ejemplo, el aumento del costo de las materias primas y las interrupciones del suministro global en 2024-2025 afectaron la producción de cebos a base de fosfuro de zinc, colecalciferol y brometalina en los principales fabricantes.

- Los marcos regulatorios estrictos que rigen la toxicidad de los rodenticidas, la seguridad ambiental y los límites de residuos aumentan las cargas de cumplimiento para los productores, particularmente en los EE. UU. y Europa.

- La limitada conciencia entre las pequeñas explotaciones y las regiones rurales sobre las opciones modernas y más seguras de control de roedores ralentiza la penetración en el mercado de productos no anticoagulantes.

- La competencia de las soluciones de manejo integrado de plagas (MIP), las trampas inteligentes, los dispositivos ultrasónicos y los enfoques de control biológico reducen la dependencia de los rodenticidas químicos en algunos países

- Para superar estos desafíos, las empresas están invirtiendo en fórmulas de costos optimizados, activos ambientalmente responsables, herramientas de monitoreo avanzadas y difusión educativa, asegurando una adopción efectiva y sostenible del control de roedores a nivel mundial.

¿Cómo está segmentado el mercado de rodenticidas no anticoagulantes?

El mercado de raticidas no anticoagulantes está segmentado según el tipo, el modo de aplicación, el tipo de roedor y el uso final.

- Por tipo

Según el tipo, el mercado de rodenticidas no anticoagulantes se segmenta en brometalina, colecalciferol, estricnina y fosfuro de zinc. El segmento de brometalina dominó el mercado con una participación estimada en los ingresos del 36.4 % en 2025, debido a su mecanismo neurotóxico de acción rápida, su alta eficacia contra las poblaciones de roedores resistentes a los anticoagulantes y su uso generalizado en entornos residenciales, comerciales y agrícolas. Su acción de una sola toma, su bajo riesgo de intoxicación secundaria y su sólido rendimiento en zonas de alta infestación continúan impulsando su adopción en EE. UU., Europa y Asia-Pacífico

Se prevé que el segmento del colecalciferol crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de soluciones de control de roedores respetuosas con el medio ambiente y de baja toxicidad. Su menor peligrosidad para especies no objetivo, los menores riesgos de acumulación y su idoneidad para programas de manejo integrado de plagas (MIP) impulsan la preferencia sobre formulaciones químicas más agresivas. El fosfuro de zinc y la estricnina mantienen su relevancia en los nichos de mercado de los grandes campos agrícolas al aire libre, pero las restricciones regulatorias limitan su penetración en el mercado.

- Por modo de aplicación

Según el modo de aplicación, el mercado se segmenta en pellets, aerosoles, bloques y polvo. El segmento de bloques dominó el mercado con una cuota de mercado estimada del 41,7 % en 2025, gracias a su larga vida útil, alta resistencia a la intemperie, idoneidad para uso tanto en interiores como en exteriores y eficacia contra diversas especies de roedores. Los cebos en bloque son los preferidos por empresas de control de plagas, almacenes y grandes instalaciones comerciales debido a su durabilidad y facilidad de uso en estaciones de cebo.

Se proyecta que el segmento de pellets crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por un mayor uso en agricultura, instalaciones industriales y zonas de infestación de difícil acceso. Los pellets ofrecen mayor palatabilidad, potentes propiedades atrayentes y acción rápida, lo que los hace ideales para entornos con alta infestación. Las presentaciones en aerosol y polvo siguen siendo importantes para aplicaciones especializadas, pero están limitadas por las regulaciones ambientales y los requisitos de seguridad en la manipulación.

- Por tipo de roedor

Por tipo de roedor, el mercado incluye ratas, ratones, hámsteres, ardillas listadas y otros. El segmento de ratas dominó el mercado con una participación en los ingresos del 52,9 % en 2025, ya que representan la mayor amenaza para el almacenamiento de alimentos, la infraestructura urbana, la agricultura y la salud pública. El aumento de las infestaciones de ratas, impulsado por la urbanización, el cambio climático y la creciente generación de residuos, está fortaleciendo la demanda de productos en entornos residenciales y comerciales. Las formulaciones sin anticoagulantes son especialmente preferidas para el control de ratas debido a su creciente resistencia a los cebos anticoagulantes.

Se prevé que el segmento de ratones experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por el aumento de las infestaciones en viviendas, comercios minoristas y plantas de procesamiento de alimentos. El menor tamaño de los hábitats, las altas tasas de reproducción y la fuerte atracción por las zonas de almacenamiento de alimentos aumentan la demanda de soluciones seguras y específicas para el control de ratones. Los hámsteres, las ardillas listadas y otros roedores tienen una cuota de mercado menor debido a su escasa relevancia comercial.

- Por uso final

Según el uso final, el mercado se clasifica en campos agrícolas, almacenes, empresas de control de plagas, centros urbanos, residencial y comercial. El segmento de empresas de control de plagas dominó el mercado con una participación estimada en los ingresos del 33.8 % en 2025, ya que los proveedores profesionales de control de plagas adoptan cada vez más formulaciones sin anticoagulantes debido a su rápida acción, cumplimiento de las normas de seguridad y eficacia contra las poblaciones de roedores resistentes. La alta demanda de las unidades de procesamiento de alimentos, los centros logísticos y los edificios comerciales fortalece aún más este segmento

Se prevé que el segmento de Centros Urbanos experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente presión de roedores en ciudades densamente pobladas, la acumulación de residuos, el envejecimiento de los sistemas de drenaje y la migración urbana de roedores impulsada por el clima. Los usuarios residenciales y comerciales continúan adoptando formulaciones más seguras y de baja toxicidad para evitar riesgos para mascotas, niños y fauna silvestre. Los campos agrícolas y almacenes siguen siendo importantes sectores de uso final, pero se ven afectados por regulaciones ambientales más estrictas.

¿Qué región posee la mayor participación en el mercado de rodenticidas no anticoagulantes?

- Norteamérica dominó el mercado de rodenticidas sin anticoagulantes con una participación del 39,6 % en los ingresos en 2025, impulsada por el aumento de las infestaciones urbanas de roedores, las estrictas normas de saneamiento y la alta adopción de soluciones avanzadas de control de roedores en EE. UU. y Canadá. La sólida presencia de empresas líderes en control de plagas, la rápida adopción de principios activos sin anticoagulantes y las regulaciones gubernamentales que limitan el uso de anticoagulantes han acelerado el dominio regional.

- El creciente despliegue de sistemas de trampas inteligentes, rodenticidas ecológicos y programas de control de roedores basados en el MIP impulsa aún más el crecimiento del mercado. Los ecosistemas comerciales, residenciales y de seguridad alimentaria bien estructurados de la región impulsan una demanda constante de formulaciones de rodenticidas de acción rápida y baja toxicidad.

- La alta actividad de roedores en los centros urbanos, la expansión de la infraestructura de almacenamiento y los crecientes riesgos de contaminación de los alimentos continúan impulsando la expansión del mercado en América del Norte.

Perspectiva del mercado estadounidense de rodenticidas no anticoagulantes

Estados Unidos es el mayor contribuyente al mercado norteamericano, gracias a las infestaciones generalizadas de roedores en las principales áreas metropolitanas y a las estrictas regulaciones de salud pública en los sectores residencial, comercial e industrial. La temprana adopción en el país de cebos sin anticoagulantes, como el colecalciferol, la brometalina y el fosfuro de zinc, respalda una sólida penetración en el mercado. Las empresas líderes se están centrando en matrices de cebo innovadoras, formulaciones seguras para mascotas y soluciones integradas de monitoreo para mejorar la eficiencia del control. El aumento de las inversiones en el manejo de plagas urbanas, la creciente demanda de las plantas de procesamiento de alimentos y las sólidas redes de servicios de control de plagas fortalecen el liderazgo del mercado estadounidense.

Análisis del mercado canadiense de rodenticidas no anticoagulantes

Canadá contribuye de forma constante a los ingresos regionales, impulsado por la presión de roedores en tierras agrícolas, instalaciones de almacenamiento de granos y hábitats urbanos de clima frío. El énfasis del gobierno en el manejo responsable de plagas, sumado a la creciente adopción de cebos sin anticoagulantes en granjas y propiedades comerciales, impulsa el crecimiento del mercado. La creciente colaboración entre empresas de control de plagas e instituciones de investigación está promoviendo el uso de formulaciones de control de roedores más seguras y de acción rápida, adaptadas al clima y los patrones de infestación únicos de Canadá.

Análisis del mercado de rodenticidas no anticoagulantes en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2026 y 2033, impulsada por la rápida urbanización, el aumento de las infestaciones de roedores en ciudades densamente pobladas y la expansión de los sectores del almacenamiento y la logística alimentaria en China, India, Japón y el Sudeste Asiático. La creciente concienciación sobre la seguridad alimentaria, la higiene pública y el control de plagas responsable con el medio ambiente está acelerando la transición de soluciones anticoagulantes a soluciones no anticoagulantes. El aumento de la inversión en el control comercial de plagas, los programas gubernamentales de saneamiento y las iniciativas integradas de control de plagas impulsan aún más la expansión del mercado.

Análisis del mercado de rodenticidas no anticoagulantes en China

China domina el mercado de Asia-Pacífico, impulsada por el creciente problema de los roedores en centros urbanos, grandes almacenes de alimentos y regiones agrícolas. Las campañas de saneamiento impulsadas por el gobierno, la estricta aplicación de las normas de seguridad alimentaria y la expansión de las redes de servicios de control de plagas fortalecen la demanda de rodenticidas de acción rápida y bajos residuos. La creciente adopción de sistemas modernos de gestión integrada de plagas (MIP) y el alto consumo en los sectores comercial e industrial refuerzan aún más la posición de liderazgo de China.

Análisis del mercado de rodenticidas no anticoagulantes en India

India se perfila como un mercado en fuerte crecimiento, impulsado por altos niveles de infestación en zonas urbanas, cadenas minoristas de alimentos, almacenes y unidades de almacenamiento agrícola. Las iniciativas gubernamentales centradas en la salud pública, ciudades más limpias y la mejora de la infraestructura de almacenamiento de granos están impulsando la adopción de rodenticidas sin anticoagulantes. La creciente presencia de empresas de control de plagas, el crecimiento del comercio minorista organizado y la creciente concienciación entre hogares y explotaciones agrícolas están fortaleciendo el papel de India en la expansión regional.

Perspectiva del mercado europeo de rodenticidas no anticoagulantes

Europa posee una cuota sustancial, respaldada por estrictas regulaciones ambientales que restringen el uso de anticoagulantes, la creciente adopción de soluciones sostenibles para el control de roedores y la alta demanda de los sectores de procesamiento de alimentos, hostelería y comercio. Países como Alemania, Francia y el Reino Unido están en rápida transición hacia tecnologías de control de roedores específicas y de baja toxicidad. Una sólida cultura de cumplimiento normativo y marcos avanzados de gestión de plagas impulsan una demanda constante de productos.

Análisis del mercado alemán de rodenticidas no anticoagulantes

Alemania lidera el mercado europeo gracias a su entorno de control de plagas altamente regulado, su gran énfasis en la seguridad ecológica y la creciente demanda de rodenticidas de acción rápida en los sectores agrícola y urbano. Las inversiones en sistemas de cebo innovadores, herramientas de monitoreo digital y soluciones de control de roedores seguras para la fauna silvestre impulsan la creciente cuota de mercado de Alemania.

Análisis del mercado de rodenticidas no anticoagulantes en el Reino Unido

El mercado del Reino Unido se expande de forma constante a medida que los organismos reguladores siguen endureciendo las restricciones sobre los anticoagulantes, lo que impulsa la demanda de alternativas como la brometalina y el colecalciferol. El aumento de la actividad de roedores en los centros urbanos, las sólidas redes profesionales de control de plagas y los crecientes requisitos de higiene comercial impulsan el crecimiento del mercado. Los fabricantes se están centrando en formulaciones seguras para mascotas y resistentes a la intemperie, adaptadas a los diversos entornos del Reino Unido.

¿Cuáles son las principales empresas en el mercado de rodenticidas no anticoagulantes?

La industria de rodenticidas no anticoagulantes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Bayer AG (Alemania)

- Syngenta (Suiza)

- UPL (India)

- Liphatech, Inc. (EE. UU.)

- JT Eaton (EE. UU.)

- NEOGEN Corporation (EE. UU.)

- Pelgar International (Reino Unido)

- Rentokil Initial Plc (Reino Unido)

- SenesTech, Inc. (EE. UU.)

- Anticimex (Suecia)

- Bell Labs (EE. UU.)

- Grupo de empresas Abell (EE. UU.)

- Impex Europa SL (España)

- Rollins, Inc. (EE. UU.)

- The Terminix International Company Limited (EE. UU.)

- Ecolab (EE. UU.)

- Truly Nolen of America, Inc. (EE. UU.)

- Futura GmbH (Alemania)

- Bioguard Pest Solutions (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de rodenticidas no anticoagulantes?

- En abril de 2023, Target Specialty Products lanzó la pasta Strike MAX CITO, un rodenticida comercial en pasta de acción rápida, diseñado para una aplicación cómoda. Diseñado como cebo blando, apto tanto para uso en interiores como en exteriores, su rápido rendimiento se debe a su componente clave, el brodifacum, que garantiza un control eficaz de roedores. Este desarrollo fortalece la cartera de productos de Target Specialty Products para el manejo profesional de roedores.

- En enero de 2022, Syngenta Crop Protection AG finalizó la adquisición de dos bioinsecticidas avanzados, UniSpore y NemaTrident, de BIONEMA, empresa británica de tecnología de biocontrol. Esta operación amplía la capacidad de Syngenta para combatir un amplio espectro de insectos y plagas en los sectores de plantas ornamentales, horticultura, silvicultura y césped, ofreciendo a sus clientes soluciones de protección más diversas y sostenibles. Esta adquisición refuerza el compromiso estratégico de Syngenta con la protección biológica de cultivos.

- En junio de 2022, FGV Agri Services Sdn. Bhd. presentó el rodenticida ecológico Butik S, formulado específicamente para el cultivo de arroz en Malasia. Desarrollado como parte del Plan de Incentivos para la Producción de Arroz (SIPP), el producto está diseñado para ser compatible con la integración de lechuzas de jaula y cuenta con un cebo anticoagulante elaborado con elementos muy atractivos en su forma, peso y color. Este lanzamiento promueve las prácticas sostenibles de control de plagas en la agricultura malasia.

- En julio de 2021, Bayer AG, miembro de la Asociación Británica de Control de Plagas, lanzó Harmonix Rodent Paste, un rodenticida a base de colecalciferol diseñado para usuarios profesionales. Es apto para su aplicación en áreas abiertas y madrigueras, ofreciendo una alternativa moderna y eficaz a los productos tradicionales para el control de roedores. Esta introducción respalda el continuo avance de Bayer en el manejo responsable de plagas.

- En septiembre de 2021, Bell Labs presentó Contrac California Brometalina, un rodenticida recién registrado, formulado con brometalina, un potente ingrediente activo de una sola aplicación. Este cebo proporciona un control rápido de las poblaciones de roedores mediante un eficaz mecanismo de acción neurotóxico. Este lanzamiento consolida aún más la posición de Bell Labs en soluciones rodenticidas de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.