Global Non Ferrous Foundry Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.79 Billion

USD

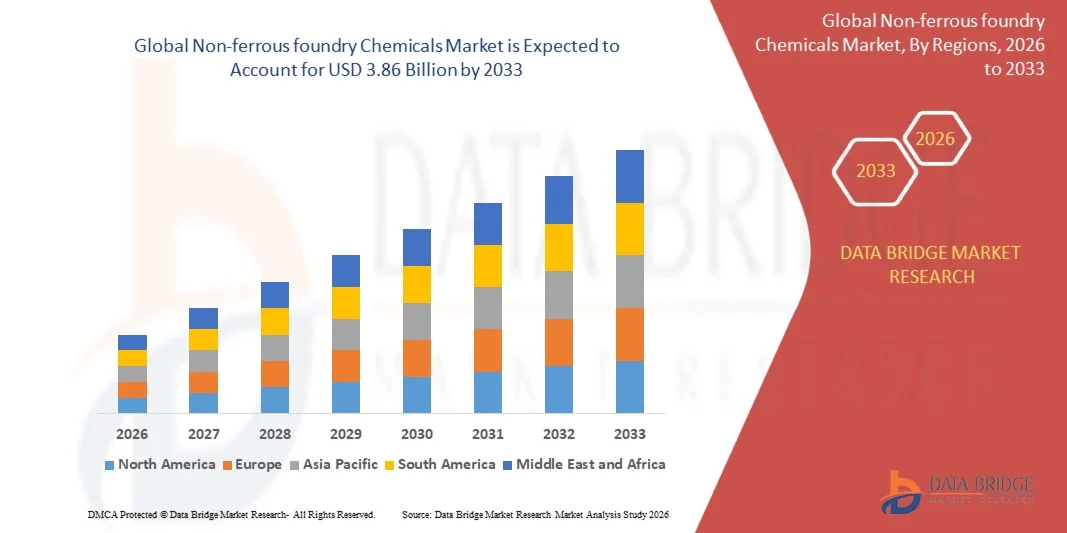

3.86 Billion

2025

2033

USD

2.79 Billion

USD

3.86 Billion

2025

2033

| 2026 –2033 | |

| USD 2.79 Billion | |

| USD 3.86 Billion | |

| % | |

|

Ventas electrónicas de combustible, maquinaria de transporte marítimo, maquinaria de transporte industrial, fabricación aeroespacial Tendencias y pronósticos industriales a 2033

Productos químicos de fundición no ferrosaTamaño del mercado

- Se valoró el tamaño del mercado mundial de productos químicos no ferrososUSD 2.79 billion in 2025y se espera que alcanceUSD 3.86 mil millones en 2033, aCAGR of 4.17%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de fundición de metales no ferrosos de alta calidad en las industrias automotriz, aeroespacial y de construcción, el aumento de la adopción de procesos avanzados de fundición y el creciente enfoque en la mejora del rendimiento del molde y el acabado superficial

- El aumento de las regulaciones ambientales y el cambio hacia productos químicos de fundición ecológicos y eficientes también apoyan la expansión del mercado

Productos químicos de fundición no ferrosaMarket Analysis

- El mercado es testigo de la creciente demanda de carpetas, revestimientos y agentes de liberación para mejorar la calidad, precisión y eficiencia de los procesos de fundición de metales no ferrosos

- Las industrias automotriz y aeroespacial están impulsando la adopción de productos químicos avanzados debido a requisitos estrictos para componentes ligeros, duraderos y de alto rendimiento

- América del Norte dominaba el mercado de productos químicos de fundición no ferrosos con la mayor proporción de ingresos del 38,75% en 2025, impulsado por la presencia de grandes fabricantes de automóviles, aeroespaciales y industriales, así como la adopción de procesos avanzados de fundición

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento del mercado mundial de productos químicos no ferrosos de fundición, impulsado por el aumento de la producción industrial, el aumento de las inversiones en fabricación aeroespacial y automotriz, y las iniciativas gubernamentales que apoyan tecnologías avanzadas de fundición

- El segmento Aluminum mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su amplio uso en componentes automotrices y aeroespaciales debido a sus propiedades resistentes al peso ligero y a la corrosión. La fundición de aluminio requiere carpetas especializadas, recubrimientos y agentes de liberación para asegurar un acabado superficial de alta calidad y precisión dimensional, haciendo que los productos químicos para las fundición de aluminio sean un enfoque clave para las fundiciones

Ámbito de presentación de informesSegmentación del mercado de productos químicos no ferrosos

| Atributos | Productos químicos de fundición no ferrosaMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado | •H.C. Starck(Alemania) |

| Oportunidades de mercado | • Demanda creciente de fundición ligera y de alto rendimiento en industrias automotrices y aeroespaciales |

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de productos químicos no ferrosos

“Rising Demand for High-Performance and Eco-Friendly Foundry Chemicals”

• El creciente enfoque en las fundición de alta calidad y fabricación sostenible está conformando significativamente el mercado de productos químicos de fundición no ferroso, ya que las fundiciones prefieren cada vez más productos químicos que mejoran el rendimiento del molde, el acabado superficial y la precisión de fundición al ser ambientalmente responsables. Los productos químicos de fundición no ferrosos están ganando tracción debido a su capacidad de mejorar la productividad, reducir los defectos y apoyar componentes metálicos ligeros y de alto rendimiento a través de aplicaciones automotrices, aeroespaciales y industriales

• Aumentar la conciencia sobre eficiencia operacional, reducción de costos y cumplimiento regulatorio ha acelerado la demanda de carpetas avanzadas, revestimientos y agentes de liberación. Los fabricantes están buscando activamente productos químicos que garanticen una calidad coherente, minimicen la chatarra y reduzcan el consumo de energía, lo que hace que los proveedores innovan con formulaciones ecológicas y soluciones multifuncionales

• Las tendencias de sostenibilidad influyen en las decisiones de adquisición, y los fabricantes hacen hincapié en los productos de baja emisión, certificados por el medio ambiente y la utilización de fuentes transparentes. Estos factores ayudan a las fundiciones a diferenciar sus ofertas, reducir la huella ambiental y cumplir con estrictas normas de seguridad y emisiones, con lo que la adopción de productos químicos de fundición avanzados no ferrosos

• Por ejemplo, en 2025, H.C. Starck en Alemania y Chem-Trend en Estados Unidos ampliaron sus carteras de productos mediante la introducción de recubrimientos y carpetas de alto rendimiento de baja emisión para fundición de metales no ferrosos. Estos lanzamientos abordaron la creciente demanda de fundición de precisión en los sectores aeroespacial y automotriz, al tiempo que apoyaron operaciones ecológicas

• Si bien la demanda de productos químicos de fundición no ferrosos está creciendo, la expansión sostenida del mercado depende de la producción continua, rentable y el mantenimiento del rendimiento funcional para diversas aplicaciones de fundición. Los fabricantes también se centran en mejorar la escalabilidad, la confiabilidad de la cadena de suministro y desarrollar soluciones innovadoras que equilibran el costo, la calidad y la sostenibilidad para una adopción industrial más amplia

Dinámicas del mercado de productos químicos no ferrosos

Conductor

“Growing Demand for High-Quality and Eco-Friendly Casting Solutions”

• El aumento de la industrialización y el creciente uso de metales no ferrosos en aplicaciones automotrices, aeroespaciales y de construcción son los principales motores para el mercado de productos químicos de fundición no ferrosos. Los fabricantes están adoptando carpetas avanzadas, recubrimientos y agentes de liberación para mejorar la calidad del molde, reducir los defectos y mejorar las propiedades mecánicas de los componentes de fundición

• Ampliar las aplicaciones de fundición, fundición de arena y fundición de inversión están influenciando el crecimiento del mercado. Los productos químicos de fundición no ferrosos ayudan a optimizar la preparación de moldes, mejorar el acabado superficial y aumentar la productividad al cumplir los requisitos ambientales y reglamentarios, permitiendo que las fundiciones produzcan componentes de alto rendimiento y peso ligero

• Los jugadores de la industria están promoviendo activamente productos químicos ecológicos y multifuncionales mediante la innovación de productos, campañas de marketing y certificaciones de la industria. Estos esfuerzos están respaldados por aumentar la conciencia de la sostenibilidad, la eficiencia y la reducción de los costos en las operaciones de fundición, y alentar las asociaciones entre proveedores y fundaciones para mejorar el rendimiento y el cumplimiento ambiental

• Por ejemplo, en 2024, Chem-Trend en EE.UU. y H.C. Starck en Alemania reportó una mayor adopción de recubrimientos de baja emisión y carpetas en fundiciones automotrices y aeroespaciales. Esta expansión siguió una creciente demanda de fundición de precisión, peso ligero y ambientalmente responsable, fortaleciendo las relaciones de proveedores a largo plazo y la presencia de mercado

• Aunque las crecientes tendencias de demanda y sostenibilidad apoyan el crecimiento del mercado, la adopción más amplia depende de la optimización de costos, la disponibilidad de materias primas y la calidad constante en todas las aplicaciones. Las inversiones en el sector de la producción, la eficiencia de la cadena de suministro y las formulaciones ecológicas serán fundamentales para satisfacer la demanda mundial y mantener una ventaja competitiva

Restraint/Challenge

“Los costos más altos y la complejidad técnica comparados con los productos químicos convencionales”

• El costo relativamente mayor de los productos químicos avanzados y ecológicos de fundición no ferrosos en comparación con las soluciones convencionales sigue siendo un reto clave, limitando la adopción entre las fundaciones sensibles a los precios. Los costos están influenciados por métodos complejos de producción, materias primas de alta calidad y cumplimiento de la certificación

• La conciencia y los conocimientos técnicos siguen siendo desiguales, en particular en los mercados en desarrollo donde todavía están surgiendo técnicas avanzadas de casting. La comprensión limitada de los beneficios químicos limita la adopción en determinadas industrias, lo que reduce el crecimiento del mercado

• Los desafíos de la cadena de suministro y la distribución también impactan el crecimiento del mercado, ya que los productos químicos especializados requieren proveedores certificados, almacenamiento adecuado y adherencia a estándares de calidad estrictos. Las complejidades logísticas y la vida útil más corta de algunos productos químicos ecológicos aumentan los costos operacionales

• Por ejemplo, en 2024, los distribuidores de Asia sudoriental que suministran fundiciones automotrices y aeroespaciales reportaron una captación más lenta debido a precios más altos y una conciencia limitada de las ventajas funcionales y ambientales. El manejo y almacenamiento de los requisitos restringieron aún más la disponibilidad y adopción en las fundaciones más pequeñas

• La superación de estos desafíos requerirá una producción eficiente en función de los costos, redes de distribución ampliadas y capacitación técnica para fundaciones. La colaboración con asociaciones industriales, OEM y entidades de certificación puede ayudar a desbloquear el potencial de crecimiento a largo plazo. El desarrollo de soluciones competitivas, multifuncionales y ambientalmente responsables será esencial para una adopción más amplia de productos químicos de fundición no ferrosos

Productos químicos de fundición no ferrosos

El mercado se segmenta sobre la base del tipo de metal, proceso de fundición, aplicación y canal de distribución.

• Por tipo de metal

Sobre la base del tipo de metal, el mercado de productos químicos de fundición no ferroso se segmenta en aluminio, cobre, zinc, magnesio, titanio, níquel, plomo y bronce. El segmento Aluminum mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su amplio uso en componentes automotrices y aeroespaciales debido a sus propiedades resistentes al peso ligero y a la corrosión. La fundición de aluminio requiere carpetas especializadas, recubrimientos y agentes de liberación para asegurar acabado superficial de alta calidad y precisión dimensional, haciendo que los productos químicos para las fundición de aluminio se centren en las fundiciones.

Se espera que el segmento Copper sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de componentes eléctricos y electrónicos y maquinaria industrial. Los productos químicos de fundición de cobre aumentan el rendimiento del molde y reducen los defectos, apoyando la fabricación eficiente de componentes de alta conductividad tanto en aplicaciones residenciales como industriales.

• Por proceso de fundición

Sobre la base del proceso de fundición, el mercado se segmenta en fundición de arena, fundición de inversiones, fundición de muerte, fundición centrífuga, fundición permanente y fundición continua. Sand Casting mantuvo la mayor cuota de ingresos en 2025 debido a su versatilidad, bajo costo y uso generalizado en aplicaciones de automoción, industrial y construcción. Los productos químicos utilizados en la fundición de arena mejoran la fuerza del molde, reducen la penetración de metales y mejoran el acabado superficial, haciéndolos esenciales para la producción de alta calidad.

Se espera que el segmento de fundición de inversiones sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por el aumento de la demanda en los sectores aeroespacial, de defensa y de equipos médicos. El casting de inversión requiere recubrimientos y carpetas de alto rendimiento para lograr geometrías precisas y fundición libre de defectos, aumentando la adopción de productos químicos de fundición especializados.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en Automoción " Transporte, Aeroespacial & Defensa, Maquinaria Industrial, Construcción " Infraestructura, Electrónica Eléctrica, Marine " Shipbuilding, Equipo Médico, Bienes de Consumo y Energía. El segmento Automotriz & Transporte mantuvo la mayor cuota de mercado en 2025, alimentada por el aumento de la demanda de componentes ligeros, duraderos y no ferrosos de alto rendimiento. Los químicos en fundición automotriz mejoran el acabado superficial, la precisión dimensional y la eficiencia del molde.

Se espera que el segmento Aerospace ' Defense sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por estrictos requisitos de calidad y el creciente uso de aleaciones avanzadas. Los recubrimientos, carpetas y agentes de liberación de alto rendimiento son críticos para producir componentes aeroespaciales ligeros, precisos y duraderos, aumentando la adopción de químicos de fundición avanzados.

• Canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Ventas Directas, Distribuidores y Mercados Online. El segmento de ventas directas mantuvo la mayor cuota de ingresos en 2025, ya que los principales fabricantes prefieren adquirir productos químicos directamente de proveedores para garantizar la calidad, consistencia y apoyo técnico de las operaciones de fundición a gran escala.

Se espera que el segmento de Mercados Online sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la creciente digitalización de las adquisiciones, la facilidad de acceso a los productos químicos especializados y la creciente presencia de plataformas de comercio electrónico B2B que atienden a pequeñas y medianas fundaciones.

Non-ferrous foundry Chemicals Market Regional Analysis

• América del Norte dominaba el mercado de productos químicos de fundición no ferrosos con la mayor cuota de ingresos del 38,75% en 2025, impulsado por la presencia de grandes fabricantes de automóviles, aeroespaciales y industriales, así como la adopción creciente de procesos avanzados de fundición

• Fundiciones en la región de alto valor binders de alto rendimiento, recubrimientos y agentes de liberación que mejoran la eficiencia del molde, acabado superficial y precisión dimensional al tiempo que apoyan operaciones sostenibles

• Esta adopción generalizada cuenta además con una fuerte infraestructura industrial, una alta capacidad tecnológica y normas reglamentarias estrictas, estableciendo productos químicos de fundición no ferrosos como solución preferida para aplicaciones de fundición de alta calidad

U.S. Non-Ferrous Foundry Chemicals Market Insight

El mercado de productos químicos de fundición no ferrosos de Estados Unidos captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por una amplia demanda de industrias de automóviles, aeroespaciales y electrónicas. Las fundiciones están priorizando cada vez más el uso de sustancias químicas que mejoran la precisión del casting, reducen los defectos y optimizan la eficiencia operacional. La tendencia creciente de componentes ligeros de aleación de alto rendimiento, junto con tecnologías avanzadas de molde, impulsa el crecimiento del mercado. Además, las iniciativas de sostenibilidad y el cumplimiento del medio ambiente están impulsando la adopción de productos químicos ecológicos y de baja emisión en todo el país.

Europe Non-Ferrous Foundry Chemicals Market Insight

Se espera que el mercado de productos químicos de fundición no ferrosos de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de la automatización en fundiciones, la producción aeroespacial y de defensa, y las estrictas regulaciones ambientales. El énfasis de la región en la eficiencia energética y los procesos de producción ecológicos es fomentar la adopción de carpetas avanzadas, revestimientos y agentes de liberación. Las fundiciones europeas están integrando estos productos químicos en nuevas líneas de producción y proyectos de remodelación, apoyando resultados de fundición de alta calidad.

U.K. Non-Ferrous Foundry Chemicals Market Insight

Se espera que el mercado de productos químicos de fundición no ferrosos de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de componentes de fundición de precisión en los sectores automotriz y aeroespacial. Además, las consideraciones de cumplimiento reglamentario y sostenibilidad son alentadoras fundaciones para utilizar productos químicos ambientalmente responsables. Se espera que la sólida base industrial y la adopción de tecnologías de fundición conectadas del Reino Unido sigan apoyando la expansión del mercado.

Alemania Non-Ferrous Foundry Chemicals Market Insight

Se espera que el mercado de productos químicos de fundición no ferrosos de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento del enfoque en las aleaciones de peso ligero, las operaciones de fundición digitalizadas y las prácticas de fabricación ecológica. La infraestructura industrial avanzada de Alemania, junto con su énfasis en la innovación y la sostenibilidad, promueve la adopción de carpetas de alto rendimiento, revestimientos y agentes de liberación. La integración con sistemas de fundición automatizados y de precisión se está volviendo cada vez más frecuente, alineando con las normas de la industria local y las expectativas de calidad.

Asia-Pacific Non-Ferrous Foundry Chemicals Market Insight

Se espera que el mercado de productos químicos de fundición no ferrosos de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida industrialización, urbanización y la creciente demanda de componentes de automoción, aeroespacial y construcción en países como China, Japón e India. Las iniciativas gubernamentales que promueven la fabricación avanzada y la producción ecológica están apoyando la adopción de productos químicos de fundición de alto rendimiento. Además, a medida que el APAC emerge como centro de fabricación de aleaciones y sistemas de fundición, la accesibilidad y la asequibilidad de productos químicos de fundición no ferrosos están aumentando para fundiciones pequeñas y medianas.

Japón Non-Ferrous Foundry Chemicals Market Insight

Se espera que el mercado de productos químicos de fundición no ferrosos de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la avanzada tecnología industrial del país, el enfoque en ingeniería de precisión y sectores aeroespaciales y automotrices fuertes. Las fundiciones japonesas están adoptando cada vez más carpetas de alto rendimiento, revestimientos y agentes de liberación para mejorar la calidad del molde y la eficiencia de fundición. Además, la automatización y la integración con las tecnologías de fundición digital están impulsando el crecimiento del mercado, mientras que las iniciativas de sostenibilidad impulsan la demanda de soluciones químicas ecológicas.

China Non-Ferrous Foundry Chemicals Market Insight

El mercado de productos químicos de fundición no ferrosos de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a los crecientes sectores automotriz, aeroespacial y manufacturero industrial del país. La urbanización rápida, el aumento de la adopción de aleaciones ligeras y las altas tasas de integración tecnológica son factores clave. El empuje hacia fábricas inteligentes, junto con la disponibilidad de productos químicos asequibles y de alta calidad de los fabricantes nacionales, favorece el crecimiento tanto en pequeñas como en grandes fundiciones industriales.

Non-ferrous foundry Chemicals Market Share

The Non-ferrous foundry Chemicals industry is primarily led by well-established companies, including:

• H.C. Starck (Alemania)

• Chem-Trend (Estados Unidos)

• Productos químicos ASK (Alemania)

• BASF SE (Alemania)

• Clariant AG (Suiza)

• Nouryon (Países Bajos)

• Zibo Hengtong Chemical Co., Ltd. (China)

• Foseco International Ltd. (Reino Unido)

• Fushun Jinlong Foundry Chemicals Co., Ltd. (China)

• Hangzhou Newtech Foundry Materials Co., Ltd. (China)

• Grupo Imerys (Francia)

• Solvay S.A. (Bélgica)

• Chryso Group (Francia)

• Proceso de Schenck (Alemania)

Dongyue Chemical Co., Ltd. (China)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.