Global Non Hodgkin Lymphoma Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.34 Billion

USD

23.71 Billion

2024

2032

USD

12.34 Billion

USD

23.71 Billion

2024

2032

| 2025 –2032 | |

| USD 12.34 Billion | |

| USD 23.71 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de linfoma no Hodgkin, por tipo de prueba (imagen, biopsia, inmunohistoquímica, biomarcador, prueba genética, citogenética, punción lumbar, análisis de sangre, citoquímica y otros), estadio del cáncer (estadio IV, estadio III, estadio II, estadio I y estadio 0), tipo de tumor (linfomas agresivos y linfomas indolentes), producto (productos basados en instrumentos, productos basados en plataformas, kits y reactivos, y otros consumibles), tecnología (hibridación fluorescente in situ, secuenciación de próxima generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica y otros), aplicación (cribado, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación del cáncer, institutos académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias de la industria y pronóstico 2032

Tamaño del mercado de diagnóstico del linfoma no Hodgkin

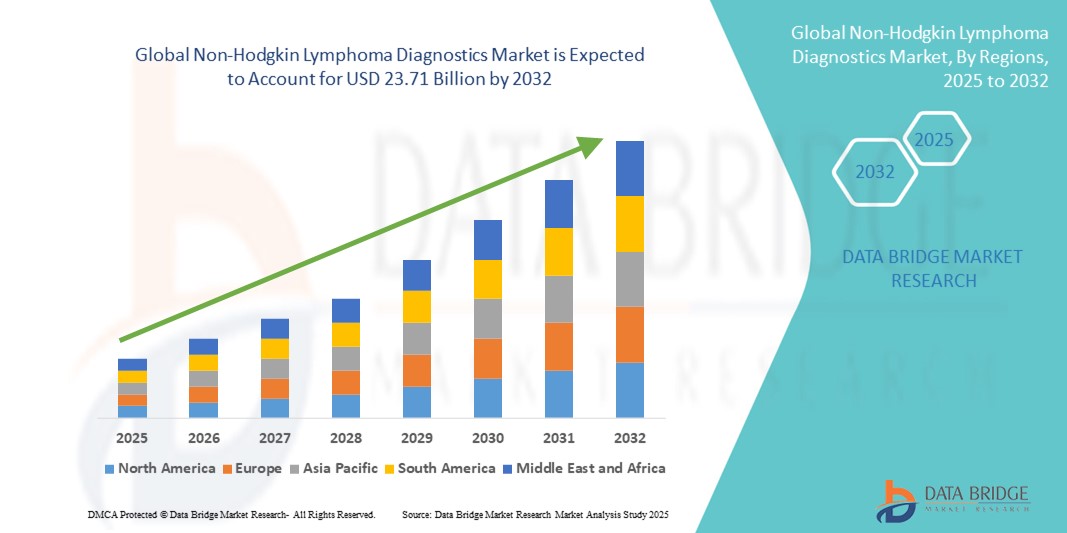

- El tamaño del mercado global de diagnóstico de linfoma no Hodgkin se valoró en USD 12.34 mil millones en 2024 y se espera que alcance los USD 23.71 mil millones para 2032 , con una CAGR del 8,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente incidencia del linfoma no Hodgkin en todo el mundo y la creciente conciencia de la detección temprana del cáncer, lo que aumenta la demanda de técnicas de diagnóstico avanzadas.

- Además, la expansión del diagnóstico molecular, el aumento del gasto sanitario y la innovación continua en las pruebas basadas en biomarcadores están mejorando la precisión y la accesibilidad del diagnóstico. Estas dinámicas están impulsando la adopción del diagnóstico del linfoma no Hodgkin, lo que contribuye significativamente a la expansión del mercado.

Análisis del mercado de diagnóstico del linfoma no Hodgkin

- El diagnóstico del linfoma no Hodgkin (LNH) abarca una variedad de herramientas y tecnologías que se utilizan para detectar y clasificar varios subtipos de este cáncer, y desempeña un papel fundamental en la detección temprana, la planificación personalizada del tratamiento y la mejora de los resultados de los pacientes en los sistemas de atención médica globales.

- La creciente demanda de diagnósticos de LNH se debe en gran medida a la creciente prevalencia mundial del linfoma, los avances en las técnicas de diagnóstico molecular y el mayor énfasis en la detección temprana y precisa del cáncer por parte de los proveedores de atención médica.

- América del Norte dominó el mercado de diagnóstico del linfoma no Hodgkin con la mayor participación en los ingresos del 42,5 % en 2024, respaldada por altos niveles de concienciación, una sólida infraestructura de atención médica e iniciativas de investigación activas en los EE. UU., donde se están adoptando cada vez más tecnologías innovadoras como la secuenciación de próxima generación y los ensayos basados en biomarcadores.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de LNH durante el período de pronóstico debido a la mejora del acceso a la atención médica, el aumento de los programas de detección del cáncer y la creciente carga de cáncer en países como China e India.

- El segmento de inmunohistoquímica (IHC) dominó el mercado de diagnóstico de linfoma no Hodgkin con una participación de mercado del 39,2 % en 2024, atribuido a su uso generalizado para determinar los subtipos de linfoma y su papel fundamental en el diagnóstico patológico preciso.

Alcance del informe y segmentación del mercado de diagnóstico de linfoma no Hodgkin

|

Atributos |

Diagnóstico del linfoma no Hodgkin: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico del linfoma no Hodgkin

Medicina de precisión y avances en el diagnóstico basados en IA

- Una tendencia notable y en evolución en el mercado global del diagnóstico del linfoma no Hodgkin (LNH) es la integración de los principios de la medicina de precisión y la inteligencia artificial (IA) en los flujos de trabajo de diagnóstico. Estas innovaciones están transformando la forma en que los médicos detectan, clasifican y monitorean el LNH, mejorando la precisión diagnóstica y permitiendo estrategias de tratamiento personalizadas.

- Por ejemplo, empresas como F. Hoffmann-La Roche Ltd. y Thermo Fisher Scientific ofrecen plataformas de patología digital basadas en IA y soluciones de secuenciación de nueva generación (NGS) que ayudan a identificar mutaciones genéticas y perfiles de células linfoides con mayor precisión. Estas herramientas son fundamentales para diferenciar entre más de 60 subtipos de LNH, lo que mejora los planes de atención específicos para cada paciente.

- El software basado en IA se utiliza cada vez más para analizar datos complejos de biomarcadores e imágenes, lo que ayuda a los médicos a detectar cambios morfológicos tempranos que pueden indicar la progresión de la enfermedad. Además, las soluciones de patología digital integradas con IA pueden optimizar los flujos de trabajo al automatizar el análisis de portaobjetos y mejorar la reproducibilidad diagnóstica, especialmente en entornos con recursos limitados.

- El uso de biopsia líquida y análisis de ADN tumoral circulante (ADNtc) también está ganando terreno como opción de diagnóstico no invasivo, ofreciendo monitorización en tiempo real de la progresión o recaída de la enfermedad. Las principales empresas de diagnóstico están combinando la IA con estas novedosas técnicas para mejorar la sensibilidad y la especificidad.

- Esta tendencia hacia la precisión, la velocidad y la no invasividad está transformando el panorama del diagnóstico del LNH, permitiendo una intervención más temprana y mejorando los resultados. Por ello, empresas como Illumina y Agilent Technologies están invirtiendo en herramientas de diagnóstico de alto rendimiento basadas en IA que facilitan el seguimiento de la enfermedad en tiempo real, reforzando así su papel en el diagnóstico del cáncer con visión de futuro.

- La creciente demanda de soluciones de diagnóstico de precisión integradas con IA se está expandiendo en los mercados desarrollados y emergentes, a medida que los sistemas de atención médica buscan enfoques rentables y de alta eficiencia para gestionar la creciente carga de linfomas.

Dinámica del mercado de diagnóstico del linfoma no Hodgkin

Conductor

Aumento de la incidencia mundial del cáncer y demanda de detección temprana

- La creciente incidencia mundial del linfoma no Hodgkin y la priorización de la detección temprana del cáncer por parte de los proveedores de atención médica son impulsores clave del crecimiento del mercado de diagnóstico del LNH.

- Por ejemplo, según la Organización Mundial de la Salud (OMS), el LNH sigue estando entre los diez cánceres más comunes en todo el mundo, lo que impulsa a los gobiernos e instituciones a intensificar los esfuerzos de detección y la infraestructura de diagnóstico.

- Los avances en tecnologías de diagnóstico como la inmunofenotipificación, la citometría de flujo y las pruebas moleculares ahora permiten una identificación más precisa de los subtipos de linfoma, lo que facilita un inicio más temprano y más efectivo del tratamiento.

- Además, la creciente conciencia entre los pacientes y los profesionales de la salud sobre la importancia del diagnóstico temprano y la creciente disponibilidad de cobertura de seguros para el diagnóstico del cáncer están acelerando aún más la adopción en el mercado.

- Los hospitales, las clínicas especializadas en cáncer y los laboratorios de diagnóstico están mejorando activamente sus capacidades con sistemas automatizados y plataformas integradas para satisfacer la creciente demanda de diagnósticos rápidos y precisos.

- La tendencia hacia la atención oncológica personalizada y la toma de decisiones basada en biomarcadores también respalda una mayor adopción de herramientas de diagnóstico avanzadas para el LNH en entornos de atención médica públicos y privados.

Restricción/Desafío

Altos costos de diagnóstico y accesibilidad limitada en regiones de bajos ingresos

- El alto costo asociado con las pruebas de diagnóstico avanzadas, incluidas la NGS, la inmunohistoquímica y el perfil molecular, presenta un desafío importante para su adopción generalizada, en particular en los países de ingresos bajos y medianos (PIBM).

- Por ejemplo, la infraestructura necesaria para un diagnóstico molecular integral a menudo exige una inversión significativa en equipos, reactivos y recursos de personal calificado que pueden no estar fácilmente disponibles en sistemas de atención sanitaria rurales o desatendidos.

- Además, la escasez de hematopatólogos capacitados y la complejidad de diagnosticar y subclasificar con precisión el LNH pueden provocar retrasos en el diagnóstico o diagnósticos erróneos, lo que complica aún más el tratamiento oportuno.

- Si bien las agencias internacionales de salud y las asociaciones público-privadas están trabajando para cerrar estas brechas, las disparidades en el acceso a la atención médica siguen obstaculizando el crecimiento uniforme del mercado.

- Reducir el coste de las pruebas mediante la innovación tecnológica, aumentar la financiación global para el diagnóstico del cáncer y expandir la telepatología y las plataformas de diagnóstico asistidas por IA pueden ayudar a mitigar estos desafíos. Una adopción más amplia dependerá de mejorar la accesibilidad y la asequibilidad, garantizando al mismo tiempo una calidad diagnóstica uniforme en todas las regiones.

Alcance del mercado de diagnóstico del linfoma no Hodgkin

El mercado está segmentado según el tipo de prueba, la etapa del cáncer, el tipo de tumor, el producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico del linfoma no Hodgkin se segmenta en imagenología, biopsia, inmunohistoquímica, biomarcadores, pruebas genéticas, citogenética, punción lumbar, análisis de sangre, citoquímica, entre otros. El segmento de inmunohistoquímica dominó el mercado con la mayor participación en los ingresos, con un 39,2 % en 2024, ya que desempeña un papel fundamental en la identificación de marcadores celulares de linfoma y la determinación de la clasificación de subtipos, esencial para la planificación del tratamiento. Su amplia adopción en laboratorios de diagnóstico, su rentabilidad y la compatibilidad con muestras de tejido fijadas en formalina la convierten en la opción preferida por los médicos para el diagnóstico del linfoma no Hodgkin.

Se prevé que el segmento de pruebas genéticas experimente su mayor crecimiento entre 2025 y 2032, impulsado por un mayor enfoque en la medicina personalizada y la creciente necesidad de identificar mutaciones y translocaciones genéticas específicas de diversos subtipos de linfoma. Los avances en la secuenciación de nueva generación (NGS) y su capacidad para detectar la enfermedad mínima residual impulsan aún más la demanda de pruebas genéticas en oncología clínica.

- Por etapa del cáncer

Según el estadio del cáncer, el mercado se segmenta en Estadio IV, Estadio III, Estadio II, Estadio I y Estadio 0. El segmento de Estadio IV obtuvo la mayor cuota de mercado en 2024, debido al elevado número de pacientes diagnosticados en un estadio avanzado de la enfermedad, donde la diseminación sistémica requiere una evaluación diagnóstica exhaustiva y sofisticada. El mayor uso de imágenes y perfiles de biomarcadores en los casos de Estadio IV contribuye al predominio de este segmento.

Se espera que el segmento de la Etapa I experimente la CAGR más rápida entre 2025 y 2032, impulsada por mejores tasas de detección temprana debido a crecientes campañas de concientización, programas de detección mejorados y una mayor accesibilidad a servicios de diagnóstico tanto en regiones desarrolladas como en desarrollo.

- Por tipo de tumor

Según el tipo de tumor, el mercado de diagnóstico del linfoma no Hodgkin se segmenta en linfomas agresivos y linfomas indolentes. El segmento de linfomas agresivos dominó el mercado con la mayor participación en ingresos en 2024, ya que estos subtipos, incluido el linfoma difuso de células B grandes (LDCBG), requieren una confirmación diagnóstica rápida y precisa para iniciar regímenes de tratamiento oportunos e intensivos.

Se prevé que el segmento de linfomas indolentes experimente un crecimiento constante entre 2025 y 2032, ya que estos linfomas de crecimiento lento requieren un monitoreo diagnóstico continuo y pruebas de seguimiento para evaluar la progresión de la enfermedad o la transformación a una forma más agresiva.

- Por producto

En función del producto, el mercado se segmenta en productos instrumentales, productos de plataforma, kits y reactivos, y otros consumibles. El segmento de kits y reactivos dominó el mercado con la mayor cuota de mercado en 2024, gracias a su uso repetido y esencial en diversos procedimientos de diagnóstico, como la inmunohistoquímica, la citometría de flujo y las pruebas moleculares. Su papel fundamental en la preparación, tinción y detección de muestras los hace indispensables tanto en el diagnóstico rutinario como en aplicaciones de investigación.

Se prevé que el segmento de productos basados en plataformas experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente adopción de plataformas automatizadas de alto rendimiento en los laboratorios moleculares. La demanda de soluciones integradas y escalables para pruebas multiplex y oncología de precisión está impulsando la adopción de plataformas avanzadas en hospitales y laboratorios de diagnóstico.

- Por tecnología

En términos de tecnología, el mercado del diagnóstico del linfoma no Hodgkin se segmenta en hibridación in situ fluorescente (FISH), secuenciación de nueva generación (NGS), fluoroinmunoensayo, hibridación genómica comparativa, inmunohistoquímica, entre otros. El segmento inmunohistoquímico dominó el mercado con la mayor participación en ingresos en 2024, ya que sigue siendo fundamental en el diagnóstico del linfoma al permitir la identificación precisa de marcadores celulares y la diferenciación de subtipos de LNH. Su uso generalizado en laboratorios de patología y su compatibilidad con muestras de tejido FFPE respaldan su continua relevancia.

Se prevé que el segmento de secuenciación de nueva generación (NGS) experimente su mayor crecimiento entre 2025 y 2032, impulsado por su capacidad para proporcionar datos genómicos completos, detectar mutaciones raras y respaldar estrategias de tratamiento personalizadas. Los avances continuos en la precisión y la rentabilidad de la NGS están ampliando sus aplicaciones clínicas en oncología.

- Por aplicación

Según la aplicación, el mercado se segmenta en cribado, diagnóstico y predictivo, pronóstico e investigación. El segmento de diagnóstico y predictivo dominó el mercado con la mayor cuota de mercado en 2024, impulsado por la importancia del diagnóstico preciso y la clasificación de subtipos para iniciar un tratamiento eficaz. Las pruebas predictivas también ayudan a determinar la elegibilidad de los pacientes para terapias dirigidas, lo que contribuye a mejores resultados clínicos.

Se anticipa que el segmento de pronóstico experimentará la tasa de crecimiento más rápida entre 2025 y 2032, ya que el enfoque creciente en la medicina personalizada y la estratificación del riesgo requiere identificar biomarcadores que predigan la progresión de la enfermedad y la respuesta al tratamiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó el mercado con la mayor participación en ingresos en 2024, gracias a su capacidad para ofrecer una gama integral de servicios de diagnóstico, que incluyen imágenes, patología y pruebas moleculares. Los hospitales también suelen ser el primer punto de contacto para los pacientes con síntomas de linfoma, lo que se traduce en un mayor volumen de pruebas.

Se anticipa que el segmento de centros de investigación del cáncer experimentará la tasa de crecimiento más rápida entre 2025 y 2032, respaldado por el aumento de ensayos clínicos, programas de investigación traslacional y colaboraciones con empresas de biotecnología para explorar nuevas herramientas de diagnóstico y objetivos terapéuticos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el alto volumen de compras de hospitales públicos, sistemas de salud y laboratorios de diagnóstico, que dependen de la adquisición centralizada para optimizar los costos y garantizar el cumplimiento normativo.

Se espera que el segmento de ventas minoristas sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, a medida que la descentralización de los diagnósticos y el creciente interés de los consumidores en los kits de pruebas de cáncer en el hogar y los servicios de laboratorio de terceros se vuelven más frecuentes, particularmente en los mercados urbanos y los países desarrollados.

Análisis regional del mercado de diagnóstico de linfoma no Hodgkin

- América del Norte lideró el mercado de diagnóstico de linfoma no Hodgkin con la mayor participación en los ingresos del 42,5 % en 2024, respaldada por altos niveles de concienciación, una sólida infraestructura de atención médica e iniciativas de investigación activas en los EE. UU., donde se están adoptando cada vez más tecnologías innovadoras como la secuenciación de próxima generación y los ensayos basados en biomarcadores.

- Los pacientes y proveedores de la región priorizan los diagnósticos de precisión, aprovechando herramientas como la inmunohistoquímica, la citometría de flujo y la secuenciación de próxima generación para una clasificación precisa de los subtipos y la planificación del tratamiento.

- Esta sólida posición en el mercado está respaldada además por un importante gasto en atención médica, una creciente conciencia sobre la detección temprana del cáncer y las iniciativas de investigación en curso, posicionando a América del Norte como un centro clave para la innovación y la adopción en el diagnóstico de linfoma en hospitales, centros oncológicos e instituciones académicas.

Análisis del mercado estadounidense de diagnóstico de linfoma no Hodgkin

El mercado estadounidense de diagnóstico de linfoma no Hodgkin captó la mayor participación en los ingresos, con un 79,3 %, en 2024 en Norteamérica, impulsado por la alta prevalencia de linfoma y la avanzada infraestructura de diagnóstico del país. La presencia de empresas líderes en biotecnología y diagnóstico, junto con una sólida inversión en investigación oncológica, está impulsando la innovación en plataformas de diagnóstico. La creciente concienciación sobre la detección temprana del cáncer, junto con la amplia accesibilidad a tecnologías moleculares y de imagen, impulsa el crecimiento continuo del mercado. Además, el énfasis del sistema sanitario estadounidense en la medicina de precisión y las terapias personalizadas aumenta la demanda de herramientas de diagnóstico precisas.

Perspectivas del mercado europeo de diagnóstico del linfoma no Hodgkin

Se proyecta que el mercado europeo de diagnóstico de linfoma no Hodgkin crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado principalmente por el aumento de los programas de detección del cáncer y el envejecimiento de la población. El énfasis de la región en los protocolos de diagnóstico estandarizados y la detección temprana está impulsando la demanda de tecnologías avanzadas como la citometría de flujo y la inmunohistoquímica (IHQ). El creciente apoyo gubernamental a la investigación oncológica y la digitalización de la atención médica, junto con las crecientes iniciativas de concienciación, está expandiendo la adopción del diagnóstico de LNH en hospitales y laboratorios de la región.

Análisis del mercado de diagnóstico del linfoma no Hodgkin en el Reino Unido

Se prevé que el mercado británico de diagnóstico de linfoma no Hodgkin crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, gracias a un sólido sistema de salud pública y a las activas iniciativas gubernamentales destinadas a mejorar el diagnóstico del cáncer. El aumento de la inversión en investigación de biomarcadores y la creciente preferencia de los pacientes por métodos de detección temprana y precisa impulsan aún más la expansión del mercado. Además, las colaboraciones estratégicas entre instituciones académicas y empresas de diagnóstico están impulsando el desarrollo de nuevas tecnologías de prueba.

Análisis del mercado alemán de diagnóstico de linfoma no Hodgkin

Se prevé un crecimiento considerable del mercado alemán de diagnóstico del linfoma no Hodgkin durante el período de pronóstico, gracias a una infraestructura sanitaria altamente desarrollada y a la avanzada capacidad de laboratorio. El enfoque del país en el diagnóstico de precisión, junto con un fuerte énfasis en la investigación clínica y la medicina personalizada, está acelerando la adopción de métodos de análisis genómicos y moleculares. Además, las políticas de reembolso de la atención médica y la innovación tecnológica de Alemania están impulsando la penetración en el mercado de centros de diagnóstico tanto públicos como privados.

Análisis del mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico

Se proyecta que el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,6 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la incidencia del cáncer, el mayor acceso a la atención médica y la expansión de la infraestructura de diagnóstico. Países como China, Japón e India están experimentando una mayor adopción de técnicas de diagnóstico avanzadas gracias a las iniciativas sanitarias impulsadas por los gobiernos y a la creciente inversión en oncología. A medida que la región continúa adoptando el diagnóstico digital y molecular, el mercado se expande rápidamente en entornos urbanos y semiurbanos.

Análisis del mercado japonés de diagnóstico de linfoma no Hodgkin

El mercado japonés de diagnóstico de linfoma no Hodgkin está cobrando impulso debido al envejecimiento de la población y a la fuerte tendencia hacia la detección temprana de la enfermedad. El sistema sanitario japonés prioriza el diagnóstico de calidad y existe una alta tasa de adopción de tecnologías como la inmunohistoquímica y la secuenciación de nueva generación. Además, la integración de herramientas de diagnóstico basadas en IA y la cultura de la atención preventiva en el país impulsan la demanda de soluciones fiables para el diagnóstico de LNH en hospitales y centros oncológicos.

Análisis del mercado de diagnóstico del linfoma no Hodgkin en India

El mercado indio de diagnóstico de linfoma no Hodgkin representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la creciente infraestructura sanitaria, una gran población de pacientes y una mayor concienciación sobre el diagnóstico del cáncer. La rápida urbanización, la creciente asequibilidad de las pruebas diagnósticas y los programas de cribado respaldados por el gobierno impulsan la demanda en las ciudades metropolitanas y de segundo nivel. La innovación local y la creciente presencia de laboratorios de diagnóstico privados contribuyen aún más a la trayectoria ascendente del mercado.

Cuota de mercado del diagnóstico del linfoma no Hodgkin

La industria de diagnóstico del linfoma no Hodgkin está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthcare AG (Alemania)

- Corporación Danaher (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- Corporación Sysmex (Japón)

- Grial (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Corporación Neusoft (China)

- Agilent Technologies, Inc. (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Integrated DNA Technologies, Inc. (EE. UU.)

- CENTOGENE NV (Alemania)

- Merit Medical Systems (EE. UU.)

- Labcorp Genetics Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- QIAGEN (EE. UU.)

- GeneDx, LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de diagnóstico de linfoma no Hodgkin?

- En abril de 2023, Roche Diagnostics anunció la expansión de su portafolio de inmunohistoquímica (IHQ) con un nuevo conjunto de ensayos de diagnóstico complementario diseñados específicamente para neoplasias hematológicas, incluido el linfoma no Hodgkin (LNH). Esta innovación busca mejorar la precisión diagnóstica y la selección del tratamiento, consolidando el liderazgo de Roche en el diagnóstico oncológico y respondiendo a la creciente demanda de medicina personalizada en la atención oncológica.

- En marzo de 2023, Thermo Fisher Scientific lanzó un avanzado panel de citometría de flujo multiplexada, diseñado para la identificación y clasificación precisas de los subtipos de linfoma no Hodgkin. Esta nueva solución diagnóstica mejora la eficiencia del laboratorio y proporciona un conocimiento más profundo de las neoplasias hematológicas complejas, lo que subraya la dedicación de Thermo Fisher al diagnóstico de precisión y al avance de la investigación en hematopatología.

- En marzo de 2023, Agilent Technologies Inc. firmó un acuerdo de colaboración con un consorcio global de investigación del cáncer para acelerar el desarrollo y la validación de ensayos de diagnóstico molecular para la detección temprana del LNH. Esta iniciativa integra las plataformas genómicas de alto rendimiento de Agilent con datos clínicos del mundo real, con el objetivo de mejorar el pronóstico de la enfermedad y facilitar intervenciones terapéuticas oportunas mediante diagnósticos específicos.

- En febrero de 2023, Bio-Rad Laboratories, Inc. presentó un ensayo de PCR digital de última generación para la detección de enfermedad mínima residual (ERM) en pacientes con linfoma no Hodgkin. Esta tecnología facilita la predicción temprana de recaídas y la monitorización personalizada del tratamiento, lo que supone un avance significativo en el manejo de la enfermedad y la vigilancia posterior al tratamiento en oncología hematológica.

- En enero de 2023, Abbott Laboratories anunció una alianza estratégica con importantes centros oncológicos de Asia-Pacífico para ampliar el acceso a sus plataformas de diagnóstico de linfoma, especialmente en entornos con recursos limitados. Esta alianza se centra en ampliar las capacidades de inmunoensayo y pruebas moleculares en los mercados emergentes, lo que demuestra el compromiso de Abbott con la equidad sanitaria global y la detección temprana de cánceres hematológicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.