Global Non Phthalate Plasticizers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

984.75 Million

USD

1,557.74 Million

2024

2032

USD

984.75 Million

USD

1,557.74 Million

2024

2032

| 2025 –2032 | |

| USD 984.75 Million | |

| USD 1,557.74 Million | |

| % | |

|

Mercado global de plastificantes sin ftalatos, por tipo (plastificantes monoméricos y poliméricos), compatibilidad con PVC (primario y secundario), aplicación (revestimientos para pisos y paredes, alambres y cables, películas y láminas, telas recubiertas, adhesivos y selladores, entre otros), usuario final (construcción, automoción, bienes de consumo, deportes y ocio, atención médica, electricidad y electrónica, alimentos y bebidas, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de plastificantes sin ftalatos

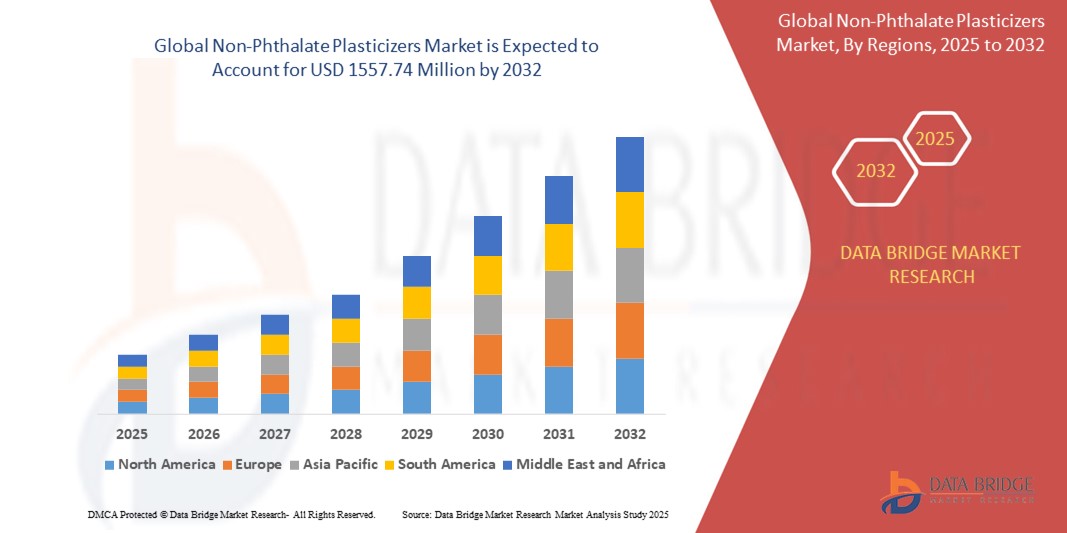

- El tamaño del mercado global de plastificantes sin ftalatos se valoró en USD 984,75 millones en 2024 y se espera que alcance los USD 1557,74 millones para 2032 , con una CAGR del 5,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado por las crecientes restricciones regulatorias sobre los plastificantes a base de ftalatos debido a preocupaciones ambientales y de salud, junto con la creciente demanda de alternativas ecológicas y sostenibles en varias industrias.

- La creciente conciencia de los consumidores sobre materiales más seguros y el cambio hacia prácticas de construcción ecológicas están acelerando aún más la adopción de plastificantes sin ftalatos, posicionándolos como una opción preferida para los fabricantes.

Análisis del mercado de plastificantes sin ftalatos

- Los plastificantes sin ftalatos, utilizados como aditivos para mejorar la flexibilidad y durabilidad de los materiales de PVC, están ganando terreno en las industrias debido a sus propiedades no tóxicas y respetuosas con el medio ambiente, lo que los hace fundamentales en aplicaciones como pisos, cables y dispositivos médicos.

- El aumento de la demanda se ve impulsado por regulaciones estrictas que prohíben los ftalatos en regiones como Europa y América del Norte, junto con la creciente preferencia de los consumidores por materiales sostenibles y seguros en bienes de consumo y productos sanitarios.

- América del Norte dominó el mercado de plastificantes sin ftalatos con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por marcos regulatorios estrictos, una alta adopción de materiales sostenibles y la presencia de importantes actores de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida industrialización, el aumento de las actividades de construcción y la creciente demanda de materiales no tóxicos en economías emergentes como China e India.

- El segmento de plastificantes monoméricos tuvo la mayor participación de mercado del 55,6% en 2024, atribuido a su rentabilidad, versatilidad y uso generalizado en aplicaciones como películas y láminas.

Alcance del informe y segmentación del mercado de plastificantes sin ftalatos

|

Atributos |

Perspectivas clave del mercado de plastificantes sin ftalatos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de plastificantes sin ftalatos

Aumento de la adopción de plastificantes de origen biológico y sostenibles

- El mercado global de plastificantes sin ftalatos está experimentando una notable tendencia hacia la integración de plastificantes de origen biológico y sostenibles, impulsada por preocupaciones ambientales y restricciones regulatorias sobre los compuestos tradicionales basados en ftalatos.

- Estos plastificantes ecológicos, derivados de fuentes renovables como aceites vegetales o ácido cítrico, ofrecen un rendimiento comparable al de los plastificantes convencionales al tiempo que reducen el impacto ambiental y la toxicidad.

- Se están desarrollando soluciones avanzadas de base biológica para satisfacer la creciente demanda de materiales más seguros y sostenibles en aplicaciones como pisos, envases y dispositivos médicos.

- Por ejemplo, las empresas están innovando con plastificantes monoméricos y poliméricos de origen vegetal que garantizan la compatibilidad con el PVC y al mismo tiempo cumplen con estrictos estándares ambientales, como las regulaciones REACH y RoHS.

- Esta tendencia está aumentando el atractivo de los plastificantes sin ftalatos para los fabricantes y usuarios finales que buscan alinearse con los objetivos de sostenibilidad y las preferencias de los consumidores por productos ecológicos.

- El segmento de plastificantes monoméricos dominó la mayor participación en los ingresos del mercado con un 74,95 % en 2024, impulsado por la creciente demanda de productos poliméricos livianos y flexibles en industrias como la construcción, la automotriz y la atención médica.

Dinámica del mercado de plastificantes sin ftalatos

Conductor

Regulaciones estrictas y creciente demanda de materiales seguros y no tóxicos

- El aumento de las restricciones regulatorias sobre los plastificantes ftalatos, especialmente en regiones como Europa, Norteamérica y Asia-Pacífico, es un factor clave para el mercado de plastificantes sin ftalatos. Regulaciones como REACH, las directrices de la EPA y la prohibición de los ftalatos en bienes de consumo están impulsando a los fabricantes a adoptar alternativas más seguras.

- La creciente conciencia de los consumidores sobre los riesgos para la salud y el medio ambiente asociados con los ftalatos está impulsando la demanda de plastificantes no tóxicos en aplicaciones como envases de alimentos, dispositivos médicos y juguetes para niños.

- El crecimiento de las industrias de uso final, incluidas la construcción, la automoción y la atención sanitaria, está impulsando aún más la adopción de plastificantes sin ftalatos para aplicaciones como suelos, aislamiento de cables y tubos médicos.

- Los avances en la ciencia de los materiales y el desarrollo de plastificantes sin ftalatos de alto rendimiento con una compatibilidad mejorada con el PVC están permitiendo a los fabricantes satisfacer diversos requisitos de aplicación.

- El cambio hacia la construcción sostenible y las certificaciones de edificios ecológicos, como LEED, también está fomentando el uso de plastificantes sin ftalatos en revestimientos de pisos y paredes.

Restricción/Desafío

“Altos costos de producción y disponibilidad limitada de materias primas”

- Los mayores costos de producción de plastificantes sin ftalatos, en particular los de base biológica y los poliméricos especiales, plantean una barrera importante para su adopción generalizada, especialmente en mercados sensibles a los costos.

- La disponibilidad limitada de materias primas para plastificantes de origen biológico, como aceites vegetales específicos o productos químicos bioderivados, puede generar limitaciones en la cadena de suministro y volatilidad de precios.

- Además, los problemas de compatibilidad con ciertas formulaciones de PVC y las limitaciones de rendimiento en condiciones extremas (por ejemplo, altas temperaturas o exposición química) pueden restringir el uso de algunos plastificantes sin ftalatos en aplicaciones exigentes como componentes automotrices o eléctricos.

- La falta de regulaciones estandarizadas en las regiones para plastificantes sin ftalatos crea desafíos para los fabricantes que operan en los mercados globales, ya que deben cumplir con diversos requisitos de cumplimiento.

- Estos factores pueden desacelerar el crecimiento del mercado, en particular en las economías emergentes donde prevalecen las consideraciones de costos y un conocimiento limitado de los beneficios de los productos sin ftalatos.

Alcance del mercado de plastificantes sin ftalatos

El mercado está segmentado según el tipo, la compatibilidad del PVC, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado se segmenta en plastificantes monoméricos y poliméricos. El segmento de plastificantes monoméricos dominó la mayor cuota de mercado, con un 74,95%, en 2024, impulsado por la creciente demanda de productos poliméricos ligeros y flexibles en sectores como la construcción, la automoción y la salud. Su versatilidad y rentabilidad los convierten en la opción preferida para diversas aplicaciones.

Se prevé que el segmento de plastificantes poliméricos experimente el mayor crecimiento entre 2025 y 2032, impulsado por su rendimiento superior en aplicaciones de alta temperatura y alta durabilidad. Su mayor resistencia a la migración y la volatilidad los hace ideales para entornos exigentes, impulsando su adopción en las industrias automotriz y eléctrica.

- Por compatibilidad con PVC

En función de la compatibilidad con el PVC, el mercado se segmenta en primario y secundario. El segmento primario obtuvo la mayor cuota de mercado, con un 68,2 % en 2024, debido principalmente a su papel fundamental para garantizar la protección de cables en la industria eléctrica y electrónica, donde una alta compatibilidad con el PVC es esencial para el rendimiento y la seguridad.

Se prevé que el segmento secundario (baja solvatación) experimente la tasa de crecimiento más rápida del 6,8 % entre 2025 y 2032, impulsado por la creciente demanda de aplicaciones especializadas que requieren propiedades de menor solvatación, como en adhesivos y selladores, donde se priorizan la flexibilidad y la estabilidad.

- Por aplicación

Según su aplicación, el mercado se segmenta en revestimientos para pisos y paredes, alambres y cables, películas y láminas, telas recubiertas, adhesivos y selladores, entre otros. El segmento de revestimientos para pisos y paredes obtuvo la mayor participación en los ingresos del mercado, con un 35,83 % en 2024, impulsado por el aumento del gasto de los consumidores en decoración de interiores para edificios residenciales y comerciales, especialmente en las zonas urbanizadas.

Se proyecta que el segmento de películas y láminas experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales flexibles, transparentes y duraderos en la industria del embalaje. La transición hacia soluciones de embalaje no tóxicas y sostenibles acelera aún más la adopción de plastificantes sin ftalatos en este segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en edificación y construcción, automoción, bienes de consumo, deportes y ocio, salud, electricidad y electrónica, alimentación y bebidas, entre otros. El segmento de edificación y construcción dominó el mercado con una participación en los ingresos del 32,2 % en 2024, impulsado por el uso extensivo de plastificantes sin ftalatos en suelos, revestimientos de paredes y materiales de aislamiento para proyectos de infraestructura y urbanización a gran escala.

Se espera que el segmento automotriz sea testigo de un rápido crecimiento a una CAGR del 5,8% entre 2025 y 2032, impulsado por la creciente adopción de plastificantes sin ftalatos en los interiores de los vehículos, como tableros y fundas de asientos, para cumplir con estrictas regulaciones ambientales y de seguridad al tiempo que se mejora la durabilidad y la comodidad.

Análisis regional del mercado de plastificantes sin ftalatos

- América del Norte dominó el mercado de plastificantes sin ftalatos con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por marcos regulatorios estrictos, una alta adopción de materiales sostenibles y la presencia de importantes actores de la industria.

- Los consumidores priorizan los plastificantes sin ftalatos por su seguridad, sostenibilidad y compatibilidad con diversas aplicaciones, como pisos, aislamiento de cables y dispositivos médicos, particularmente en regiones con estándares ambientales estrictos.

- El crecimiento del mercado está impulsado por innovaciones en plastificantes monoméricos y poliméricos, la creciente adopción en aplicaciones de PVC primario y secundario y la expansión del uso en los sectores de la construcción, la automoción y la atención médica.

Perspectiva del mercado estadounidense de plastificantes sin ftalatos

El mercado estadounidense de plastificantes sin ftalatos capturó la mayor participación en los ingresos de Norteamérica, con un 77,1 %, en 2024, impulsado por la sólida demanda en los sectores de la construcción y la posventa automotriz, junto con la creciente concienciación sobre sus beneficios para la salud y el medio ambiente. Las restricciones regulatorias sobre los ftalatos y la tendencia hacia materiales sostenibles impulsan la expansión del mercado. La integración de plastificantes sin ftalatos en aplicaciones como el aislamiento de cables y alambres, y los tejidos recubiertos propicia un ecosistema de productos diverso.

Perspectiva del mercado europeo de plastificantes sin ftalatos

Se prevé que el mercado europeo de plastificantes sin ftalatos experimente el mayor crecimiento, impulsado por las estrictas regulaciones de la UE sobre ftalatos y la prioridad en la sostenibilidad de los bienes de consumo y la construcción. Existe una alta demanda de plastificantes que mejoran la seguridad de los productos y el rendimiento ambiental en aplicaciones como suelos y películas. Países como Alemania y Francia lideran la adopción gracias a la fabricación avanzada y a las preferencias de los consumidores con conciencia ecológica.

Perspectiva del mercado de plastificantes sin ftalatos del Reino Unido

Se prevé que el mercado británico de plastificantes sin ftalatos experimente el mayor crecimiento, impulsado por la demanda de materiales seguros y sostenibles en los sectores de la construcción, la automoción y los bienes de consumo. La mayor concienciación sobre los riesgos para la salud asociados a los ftalatos y el apoyo regulatorio a alternativas más ecológicas fomentan su adopción. Las aplicaciones en adhesivos, selladores y tejidos recubiertos están ganando terreno en entornos urbanos e industriales.

Análisis del mercado alemán de plastificantes sin ftalatos

Se espera que Alemania experimente el mayor crecimiento en el mercado de plastificantes sin ftalatos, gracias a su avanzada capacidad de fabricación y a su gran énfasis en la sostenibilidad en las industrias automotriz y de la construcción. Los consumidores alemanes prefieren los plastificantes de alto rendimiento que mejoran la durabilidad del producto y reducen el impacto ambiental. La integración de estos plastificantes en aplicaciones premium y soluciones de posventa impulsa un crecimiento sostenido del mercado.

Análisis del mercado de plastificantes sin ftalatos en Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida, impulsada por la rápida industrialización, la expansión de la construcción y la creciente demanda de materiales no tóxicos en países como China, India y Japón. La creciente concienciación sobre las preocupaciones sanitarias y ambientales, sumada a las iniciativas gubernamentales que promueven la fabricación sostenible, impulsa la demanda de plastificantes sin ftalatos en aplicaciones de suelos, alambres y bienes de consumo.

Análisis del mercado japonés de plastificantes sin ftalatos

Se prevé que el mercado japonés de plastificantes sin ftalatos experimente el mayor crecimiento, impulsado por la preferencia de los consumidores por plastificantes ecológicos de alta calidad que mejoran la seguridad y el rendimiento de los productos. La presencia de grandes fabricantes y la integración de plastificantes sin ftalatos en aplicaciones automotrices y electrónicas aceleran su penetración en el mercado. El creciente interés en soluciones sostenibles para el mercado de accesorios también contribuye al crecimiento.

Análisis del mercado de plastificantes sin ftalatos en China

China posee la mayor participación en el mercado de plastificantes sin ftalatos de Asia-Pacífico, impulsada por la rápida urbanización, el aumento de los proyectos de construcción y la creciente demanda de materiales seguros y sostenibles. La creciente clase media del país y su enfoque en la fabricación ecológica impulsan la adopción de plastificantes sin ftalatos en películas, láminas y adhesivos. La sólida capacidad de producción nacional y los precios competitivos mejoran el acceso al mercado.

Cuota de mercado de plastificantes sin ftalatos

La industria de plastificantes sin ftalatos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Plastics Corp (EE. UU.)

- Harman Corporation (EE. UU.)

- Evonik Industries AG (Alemania)

- Compañía química Eastman (EE. UU.)

- DIC CORPORATION (Japón)

- Corporación Kao (Japón)

- LG Chem (Corea del Sur)

- Perstorp (Suecia)

- Corporación de Tecnología UPC (Taiwán)

- Kaifeng Jiuhong Chemical Co., Ltd. (China)

- Henan GO Biotech Co., Ltd. (China)

- Valtris Specialty Chemicals (EE. UU.)

- Velsicol Chemical LLC (EE. UU.)

- Ferro Corporation (EE. UU.)

- Mitsubishi Chemical Corporation (Japón)

¿Cuáles son los desarrollos recientes en el mercado global de plastificantes sin ftalatos?

- En enero de 2024, Evonik Industries amplió su cartera de productos químicos sostenibles con el lanzamiento de un plastificante sin ftalatos de alto rendimiento, diseñado para aplicaciones sensibles como tubos médicos y envoltorios de alimentos. Esta innovación se alinea con el compromiso de Evonik con las soluciones respetuosas con el medio ambiente, ofreciendo mayor seguridad y rendimiento, a la vez que reduce la dependencia de los ftalatos tradicionales. El nuevo plastificante garantiza una baja migración y durabilidad, lo que lo hace ideal para industrias que requieren estándares de materiales rigurosos.

- En enero de 2024, Perstorp presentó Pevalen Pro 100, un revolucionario plastificante sin ftalatos, fabricado con carbono 100 % renovable mediante principios de balance de masas. Esta innovación mejora significativamente la sostenibilidad de las aplicaciones de PVC flexible, reduciendo la huella de carbono del producto en aproximadamente un 80 % en comparación con las alternativas de origen fósil. Diseñado para mantener un alto rendimiento y reducir el impacto ambiental, Pevalen Pro 100 redefine la tecnología de plastificación del PVC. Su desarrollo refleja la dedicación de Perstorp a las soluciones sostenibles, garantizando la durabilidad y la eficiencia sin comprometer la seguridad ni la calidad.

- En diciembre de 2023, la surcoreana Aekyung Chemical adquirió el 50% de VPCHEM, la filial vietnamita de LG Chem especializada en la producción y venta de plastificantes. Esta estrategia busca fortalecer la presencia de Aekyung Chemical en el mercado de plastificantes, incluyendo alternativas sin ftalatos. Con esta adquisición, Aekyung Chemical amplía su capacidad de producción, posicionándose para satisfacer la creciente demanda mundial de plastificantes respetuosos con el medio ambiente. El acuerdo refuerza su capacidad para suministrar soluciones sostenibles a los mercados de Norteamérica y Europa, a la vez que mantiene una sólida presencia en Asia.

- En diciembre de 2022, Hanwha Solutions presentó Eco-DEHCH, un plastificante sin ftalatos diseñado para una resistencia excepcional al calor y al frío, ideal para aplicaciones en exteriores. Esta innovación se alinea con el compromiso de Hanwha Solutions con los materiales sostenibles, ofreciendo una alternativa ecológica a los plastificantes tradicionales. Al ampliar su gama de productos, la empresa busca satisfacer la creciente demanda mundial de plastificantes más seguros y de alto rendimiento. Eco-DEHCH es reconocido por su durabilidad y beneficios ambientales, lo que consolida la posición de Hanwha en el mercado.

- En abril de 2021, Eastman Chemical Company adquirió 3F Feed & Food, líder europeo en aditivos para alimentación animal y humana. Esta adquisición estratégica fortalece el negocio de nutrición animal de Eastman, integrando la experiencia de 3F en su segmento de Aditivos y Productos Funcionales. Esta operación refuerza la capacidad de Eastman para desarrollar soluciones de última generación, impulsando las tendencias globales de sostenibilidad y mejorando la productividad agrícola. Con los derivados de ácidos orgánicos y fitogénicos de 3F, Eastman amplía su cartera para satisfacer la creciente demanda de aditivos más seguros y de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.