Global Non Uv Dicing Tape Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

152.45 Billion

USD

246.67 Billion

2025

2033

USD

152.45 Billion

USD

246.67 Billion

2025

2033

| 2026 –2033 | |

| USD 152.45 Billion | |

| USD 246.67 Billion | |

| % | |

|

Global Non-Ultraviolet (UV) Dicing Tape Market Segmentation, By Material Type (PVC (Polyvinyl Chloride), PET (Polyethylene Terephthalate), PO, and Others), Thickness (85-125 Micron, 126-150 Micron, Under 85 Micron, and Above 150 Micron), Coating Type (Single Sided and Double Sided), Application

Non-Ultraviolet (UV) Dicing Tape MarketSinopsis

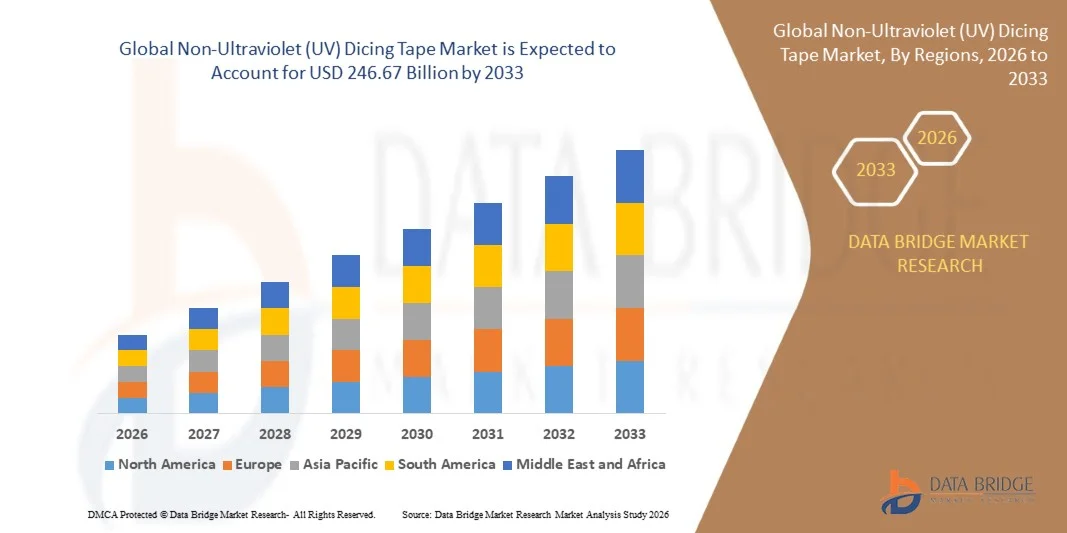

Se valoró el mercado de la cinta no autóctona (UV)USD 152.45 billion in 2025y se prevé que alcanceUSD 246.67 billion by 2033, creciendo en unCAGR of 6.20% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente demanda de soluciones avanzadas de envasado semiconductores, el aumento del procesamiento a nivel de onda en la fabricación electrónica y la expansión de aplicaciones en electrónica de consumo, semiconductores automotrices y dispositivos industriales.

La creciente miniaturización de los componentes electrónicos, junto con la rápida expansión de las instalaciones de fabricación de semiconductores a nivel mundial, está alentando la adopción de cintas de dicing no UV debido a su eficiencia de costes, un fuerte rendimiento de adherencia y la idolatabilidad para los procesos de pronunciamiento de alta carga. Además, el aumento de las inversiones en infraestructuras 5G, hardware de inteligencia artificial y sistemas de computación avanzados están acelerando aún más la demanda de materiales de alta precisión en la fabricación de semiconductores.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de cintas no intravioletas (UV) con la mayor proporción de ingresos de aproximadamente el 34,9% en 2025, apoyado por una fuerte actividad de fabricación semiconductora, tecnologías avanzadas de embalaje y demanda creciente de electrónica de alto rendimiento. La región se beneficia de fabs semiconductores bien establecidos, de la alta adopción de hardware de computación impulsado por AI y de la inversión continua en tecnologías de embalaje a nivel de onda.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR del 7,4% entre 2026 y 2033. El crecimiento está impulsado por la producción de semiconductores a gran escala, la rápida expansión de los centros de fabricación electrónica y el aumento de las inversiones en tecnologías avanzadas de embalaje en países como China, Japón, Corea del Sur y Taiwán.

- El segmento PET mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su estabilidad dimensional superior, alta resistencia térmica y excelente rendimiento de adherencia durante los procesos de pronunciamiento de onda. Las cintas basadas en PET son ampliamente utilizadas en envases semiconductores avanzados debido a su capacidad de minimizar la deformación de la ola y mantener la integridad estructural durante el corte de precisión de alta velocidad.

- Se prevé que el segmento PO registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por el aumento de la adopción en el procesamiento de ondas ultrafinales y los dispositivos semiconductores de próxima generación. La creciente demanda de materiales adhesivos flexibles y de baja resistencia en aplicaciones avanzadas de embalaje está acelerando la expansión de segmentos en instalaciones de fabricación de chips de alto rendimiento.

- El segmento 85–125 Micron mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.7% en 2025 impulsado por su fuerza y flexibilidad mecánica equilibradas, lo que lo hizo adecuado para las operaciones estándar de depuración en electrónica de consumo y fabricación semiconductora. Este rango de grosor es ampliamente preferido para el manejo estable de ceras de silicio durante procesos de corte de precisión.

- Se proyecta que el segmento inferior 85 Micron registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, impulsado por la creciente demanda de wafers ultrafina utilizados en la miniaturización semiconductora avanzada, chips AI y dispositivos 5G. Aumentar el enfoque en las arquitecturas de chips de alta densidad está apoyando aún más la adopción de soluciones de cintas de dicing más finas.

- El segmento Single Sided mantuvo la mayor cuota de ingresos del mercado de aproximadamente 67,9% en 2025 impulsada por su amplio uso en aplicaciones de wafer dicing donde se requiere adhesión segura a una sola superficie durante los procesos de corte y separación de moros. Las cintas laterales individuales son ampliamente adoptadas debido a su facilidad de manejo y eficiencia de costes en la fabricación de semiconductores de alto volumen.

- Se proyecta que el segmento Doble Sided registrará el crecimiento más rápido en un CAGR de 8,8% de 2026 a 2033, impulsado por el aumento de la demanda en aplicaciones avanzadas de embalaje en las que se requiere la unión temporal y el procesamiento de la cera multicapa. El aumento de la adopción en las tecnologías de embalaje y embalaje a nivel de wafer y del sistema de embalaje está acelerando el crecimiento de los segmentos.

- El segmento Wafer Dicing mantuvo la mayor cuota de ingresos del mercado de aproximadamente 72,5% en 2025 impulsada por un uso amplio en procesos de corte de semiconductores en chips de memoria, ICs lógicas y dispositivos semiconductores de potencia. Wafer dicing sigue siendo un paso crítico en la fabricación de semiconductores, que requiere materiales adhesivos de alta precisión para minimizar la rotura de chips y mejorar la eficiencia de rendimiento.

- Se prevé que el segmento de distribución de paquetes registrará el crecimiento más rápido en un CAGR de 9,3% entre 2026 y 2033, impulsado por la adopción creciente de tecnologías avanzadas de embalaje semiconductores como ICs 3D y embalajes a nivel de olla. La creciente demanda de computadoras de alto rendimiento, procesadores de IA y dispositivos electrónicos compactos está acelerando aún más la expansión de segmentos en esta categoría.

Tamaño del mercado

- Valor mundial del mercado (2025): 152,45 dólares

- Valor de mercado esperado (2033): USD 246.67 Billion

- CAGR prefabricado (2026-2033): 6.20%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesNon-Ultraviolet (UV) Dicing Tape Market Segmentation

|

Atributos |

Llave de cinta no intravioleta (UV)Market Insights |

|

Segmentos cubiertos |

·Por tipo de material: PVC (Polyvinyl Chloride), PET (Polyethylene Terephthalate), PO, y otros ·Por la cosa: 85-125 Micron, 126-150 Micron, por debajo de 85 Micron y por encima de 150 Micron ·Por tipo de cocción: Single Sided and Double Sided ·By Application: Wafer Dicing, Dicing de paquetes y otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Mitsui Chemicals, Inc.(Japón) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Non-Ultraviolet (UV) Dicing Tape MarketTendencias

Tendencia: Crecimiento en aplicaciones avanzadas de empaquetado de semiconductores y de alta precisión

Aumentar la demanda de materiales de procesamiento de cera de alta fiabilidad, sin contaminación y mecánicamente estables en los sectores de fabricación y montaje de semiconductores. Los materiales de apoyo convencionales para el dicing a menudo se enfrentan a problemas en la estabilidad de la adherencia, el control de residuos y la integridad de la ola durante procesos de corte de alta velocidad, alentando a los fabricantes a adoptar cintas de pronunciamiento no intravioletas para mejorar la eficiencia del proceso y el rendimiento del rendimiento.

En la fabricación moderna de semiconductores, las cintas de dicing no UV son ampliamente utilizadas durante los procesos de dicing de onda y die-attach, por ejemplo en los chips de memoria, ICs lógicas y dispositivos semiconductores de potencia, para asegurar una resistencia estable de retención de onda y un daño de chip reducido durante las operaciones de corte de alta precisión. En las instalaciones avanzadas de embalaje, estas cintas se utilizan cada vez más en las tecnologías de embalaje a nivel de wafer (WLP) y en el sistema de embalaje (SiP) para mejorar la estabilidad estructural y mejorar el rendimiento de producción.

La rápida expansión de la electrónica de consumo, los vehículos eléctricos y la infraestructura de computación de alto rendimiento también aumenta la demanda de wafers ultrafinales y procesos de dicing libres de defectos capaces de apoyar arquitecturas de chips miniaturizadas. Además, las fundiciones semiconductoras siguen dependiendo de materiales de pronunciamiento de alto rendimiento en chips de IA y dispositivos habilitados para 5G, como los producidos en Taiwán y Corea del Sur, debido a su capacidad de mantener la integridad de la ola durante procesos de corte de precisión extrema. La creciente validación de la industria a través de 2025 líneas de producción piloto semiconductores que integran cintas de dicing de próxima generación está mostrando mejoras de rendimiento de casi 6–10% en reducción de roturas de wafer y optimización de precisión de colocación.

Non-Ultraviolet (UV) Dicing Tape Market Dynamics

Controlador de mercado clave: demanda creciente para la fabricación avanzada de semiconductores y optimización de rendimiento

Las industrias de todo el mundo están enfrentando una demanda creciente de mayor rendimiento, minimización y eficiencia de producción de chips, lo que conduce una fuerte adopción de materiales avanzados de depilación. El rápido crecimiento en aplicaciones semiconductoras a través de electrónica automotriz, dispositivos de consumo y automatización industrial aumenta la necesidad de soluciones estables y libres de contaminación.

Los fabricantes de semiconductores están desplegando cada vez más cintas de dicing no UV para mejorar la eficiencia del manejo de ondas y reducir el estrés mecánico durante los procesos de dicing. Por ejemplo, las principales fundiciones en Taiwán y Corea del Sur están adoptando soluciones de cinta avanzadas en líneas de producción de wafer de 300 mm para reducir al mínimo el despilfarro y mejorar las tasas de rendimiento en entornos de fabricación de alto volumen.

Del mismo modo, la expansión de la producción de chips AI y la fabricación de dispositivos 5G es la demanda de conducción de materiales de procesamiento de wafer de alta precisión. Real-world semiconductor fab implements in 2024 across Japan and South Korea reported wafer damage reduction of around 5–8% after transitioning to advanced non-UV dicing tape solutions in high-speed dicing operations.

Resistente clave / desafío: Limitaciones de rendimiento y sensibilidad del proceso en condiciones de fabricación extrema

Las cintas de dicing no UV se ven limitadas en condiciones térmicas y mecánicas extremas durante el procesamiento avanzado de semiconductores, lo que puede afectar el rendimiento de la adherencia y la estabilidad de la cera. Las variaciones de temperatura, humedad y velocidad de procesamiento pueden influir en el comportamiento de la cinta, creando desafíos para lograr resultados consistentes en diferentes entornos de fabricación.

Además, la alta dependencia de los entornos de fabricación de precisión aumenta la complejidad operacional y limita la flexibilidad de los productores semiconductores de pequeña escala. Problemas de compatibilidad con wafers ultra-thin y arquitecturas de chips de próxima generación también restringen la adopción generalizada en ciertas aplicaciones avanzadas de embalaje.

Estudios de referencia comerciales indican que las tasas de rotura de la ola durante las operaciones de dicing pueden variar entre un 3–7% dependiendo de la calidad de la cinta y las condiciones de proceso, lo que hace que la optimización del proceso sea un requisito crítico para mantener altos rendimientos de producción en las pestañas semiconductoras avanzadas.

Oportunidad de mercado clave: Ampliación de AI, 5G, Y Avanzado Embalaje Semiconductor Ecosistema

Los procesadores modernos de IoT, los chipsets 5G, semiconductores automotrices y los dispositivos IoT requieren cada vez más soluciones de procesamiento de wafer de baja densidad. La creciente complejidad de las arquitecturas semiconductoras está generando una fuerte demanda de cintas avanzadas de dicing capaces de soportar la manipulación de ondas ultrafinales y las tecnologías de embalaje multicapa.

Las empresas semiconductoras están adoptando cada vez más cintas de dicing no UV en procesos de embalaje avanzados, por ejemplo en envases de nivel de wafer y integración en 3D IC, para mejorar la estabilidad estructural y reducir los daños de wafer durante la separación de la matriz. En la fabricación de hardware AI, la creciente densidad de chips y la sensibilidad del calor están impulsando aún más la demanda de materiales de corte de alto rendimiento.

Además, los avances en la química adhesiva y la ingeniería de polímeros están mejorando el rendimiento de la cinta, abriendo oportunidades a través de fabs semiconductores en Asia-Pacífico y Norteamérica. Las expansiones de producción de semiconductores en 2025 en Taiwán, Corea del Sur y EE.UU. están reportando una mejor eficiencia de rendimiento de alrededor del 6–9% después de integrar las tecnologías de cintas de corte no UV de próxima generación en líneas de fabricación de alto volumen.

Non-Ultraviolet (UV) Dicing Tape Market Scope

El mercado se segmenta sobre la base del tipo de material, el espesor, el tipo de revestimiento y la aplicación.

- Por tipo de material

Sobre la base del tipo de material, el mercado de cintas no intravioletas (UV) se segmenta en PVC (Polyvinyl Chloride), PET (Polyethylene Terephthalate), PO y otros. El segmento PET mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su estabilidad dimensional superior, alta resistencia térmica y excelente rendimiento de adherencia durante los procesos de pronunciamiento de onda. Las cintas basadas en PET son ampliamente utilizadas en envases semiconductores avanzados debido a su capacidad de minimizar la deformación de la ola y mantener la integridad estructural durante el corte de precisión de alta velocidad.

Se prevé que el segmento PO registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por el aumento de la adopción en el procesamiento de ondas ultrafinales y los dispositivos semiconductores de próxima generación. La creciente demanda de materiales adhesivos flexibles y de baja resistencia en aplicaciones avanzadas de embalaje está acelerando la expansión de segmentos en instalaciones de fabricación de chips de alto rendimiento.

- Por la cosa

Sobre la base del espesor, el mercado se segmenta en 85-125 Micron, 126–150 Micron, por debajo de 85 Micron y por encima de 150 Micron. El segmento 85–125 Micron mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.7% en 2025 impulsado por su fuerza y flexibilidad mecánica equilibradas, lo que lo hizo adecuado para las operaciones estándar de depuración en electrónica de consumo y fabricación semiconductora. Este rango de grosor es ampliamente preferido para el manejo estable de ceras de silicio durante procesos de corte de precisión.

Se proyecta que el segmento inferior 85 Micron registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, impulsado por la creciente demanda de wafers ultrafina utilizados en la miniaturización semiconductora avanzada, chips AI y dispositivos 5G. Aumentar el enfoque en las arquitecturas de chips de alta densidad está apoyando aún más la adopción de soluciones de cintas de dicing más finas.

- Por tipo de cocción

Sobre la base del tipo de revestimiento, el mercado se segmenta en Single Sided y Double Sided. El segmento Single Sided mantuvo la mayor cuota de ingresos del mercado de aproximadamente 67,9% en 2025 impulsada por su amplio uso en aplicaciones de wafer dicing donde se requiere adhesión segura a una sola superficie durante los procesos de corte y separación de moros. Las cintas laterales individuales son ampliamente adoptadas debido a su facilidad de manejo y eficiencia de costes en la fabricación de semiconductores de alto volumen.

Se proyecta que el segmento Doble Sided registrará el crecimiento más rápido en un CAGR de 8,8% de 2026 a 2033, impulsado por el aumento de la demanda en aplicaciones avanzadas de embalaje en las que se requiere la unión temporal y el procesamiento de la cera multicapa. El aumento de la adopción en las tecnologías de embalaje y embalaje a nivel de wafer y del sistema de embalaje está acelerando el crecimiento de los segmentos.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en Wafer Dicing, Package Dicing y Otros. El segmento Wafer Dicing mantuvo la mayor cuota de ingresos del mercado de aproximadamente 72,5% en 2025 impulsada por un uso amplio en procesos de corte de semiconductores en chips de memoria, ICs lógicas y dispositivos semiconductores de potencia. Wafer dicing sigue siendo un paso crítico en la fabricación de semiconductores, que requiere materiales adhesivos de alta precisión para minimizar la rotura de chips y mejorar la eficiencia de rendimiento.

Se prevé que el segmento de distribución de paquetes registrará el crecimiento más rápido en un CAGR de 9,3% entre 2026 y 2033, impulsado por la adopción creciente de tecnologías avanzadas de embalaje semiconductores como ICs 3D y embalajes a nivel de olla. La creciente demanda de computadoras de alto rendimiento, procesadores de IA y dispositivos electrónicos compactos está acelerando aún más la expansión de segmentos en esta categoría.

Non-Ultraviolet (UV) Dicing Tape MarketAnálisis regional

North America Non-Ultraviolet (UV) Dicing Tape Market Insight

América del Norte dominaba el mercado de cintas no intravioletas (UV) con la mayor proporción de ingresos de aproximadamente el 34,9% en 2025, apoyado por una fuerte actividad de fabricación semiconductora, tecnologías avanzadas de embalaje y demanda creciente de electrónica de alto rendimiento. La región se beneficia de fabs semiconductores bien establecidos, de la alta adopción de hardware de computación impulsado por AI y de la inversión continua en tecnologías de embalaje a nivel de onda. La creciente demanda de componentes electrónicos miniaturizados y arquitecturas avanzadas de chips está fortaleciendo aún más el crecimiento del mercado en electrónica de consumo, automoción y aplicaciones industriales. La presencia de las principales empresas semiconductoras y la infraestructura avanzada de R plagaD aumenta aún más el dominio regional en materiales de procesamiento de wafer de alta precisión.

U.S. Non-Ultraviolet (UV) Dicing Tape Market Insight

El mercado de cinta adhesiva de Estados Unidos (UV) capturó la mayor parte de ingresos de aproximadamente 29,7% en 2025 dentro de América del Norte, impulsado por la rápida expansión de las instalaciones de fabricación de semiconductores y la creciente adopción de tecnologías avanzadas de embalaje para AI, 5G y electrónica automotriz. La fuerte presencia de las principales empresas semiconductoras y la inversión continua en miniaturización de chips están apoyando aún más el crecimiento del mercado. El aumento de la demanda de materiales de procesamiento y precisión de vainas de alto rendimiento está acelerando la adopción en líneas avanzadas de producción de semiconductores. Aumentar el uso de cintas de dicing no UV en chips de memoria, dispositivos lógicos y semiconductores de potencia está fortaleciendo aún más la expansión del mercado. Las iniciativas gubernamentales que apoyan la fabricación nacional de semiconductores también contribuyen al crecimiento sostenido en el mercado estadounidense.

Europe Non-Ultraviolet (UV) Dicing Tape Market Insight

Se espera que el mercado de cinta adhesiva de Europa no intravioleta (UV) sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de las inversiones en fabricación semiconductora, electrónica automotriz y tecnologías de automatización industrial. El fuerte enfoque de la región en el diseño avanzado de chips, electrónica eficiente en energía y prácticas de fabricación sostenible está apoyando la expansión del mercado. Se está acelerando aún más la demanda creciente de tratamiento de la ola de alta precisión en aplicaciones semiconductoras automotrices y sistemas de control industrial. El énfasis de Europa en la soberanía tecnológica en la producción semiconductora es también alentadora en inversiones avanzadas en envases y soluciones materiales.

U.K. Non-Ultraviolet (UV) Dicing Tape Market Insight

Se espera que el mercado de cinta adhesiva no ultravioleta (UV) sea testigo de un crecimiento constante de 2026 a 2033, impulsado por el aumento de las actividades semiconductores R PulD y la creciente demanda de electrónica avanzada en los sectores aeroespacial, de defensa y de telecomunicaciones. El aumento del enfoque en el desarrollo de hardware de inteligencia artificial y sistemas de computación de alto rendimiento está apoyando aún más el crecimiento del mercado. Las crecientes inversiones en el diseño de chips y los centros de innovación semiconductores contribuyen a aumentar la adopción de materiales de emisión de cera de precisión. La expansión de los ecosistemas de fabricación impulsados por tecnología está reforzando aún más la demanda de soluciones avanzadas de cinta adhesiva.

Alemania Non-Ultraviolet (UV) Dicing Tape Market Insight

Se espera que el mercado de cinta adhesiva Alemania no ultravioleta (UV) sea testigo de un fuerte crecimiento de 2026 a 2033, alimentado por la industria semiconductora avanzada del país y la sólida base electrónica industrial. El énfasis de Alemania en la ingeniería de precisión y componentes electrónicos de alta fiabilidad está apoyando la demanda de materiales avanzados de procesamiento de wafer. La creciente adopción de vehículos eléctricos y sistemas de automatización industrial sigue impulsando la demanda de semiconductores. La integración de tecnologías avanzadas de embalaje en la fabricación de chips industriales y automotrices está fortaleciendo la necesidad de cintas de pronunciamiento de alto rendimiento.

Asia-Pacific Non-Ultraviolet (UV) Dicing Tape Market Insight

Se espera que el mercado de cinta adhesiva de Asia-Pacífico (UV) sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la fabricación de semiconductores a gran escala en países como China, Japón, Corea del Sur y Taiwán. La región domina la producción mundial de chips, impulsando una fuerte demanda de materiales de procesamiento de ondas. La rápida expansión de la electrónica de consumo, los chips de IA y la infraestructura 5G está acelerando aún más el crecimiento del mercado. El aumento de las inversiones en fabs semiconductores y las iniciativas gubernamentales que promueven la fabricación de chips nacionales también refuerzan la demanda regional. Asia-Pacific remains a key hub for advanced packaging and wafer dicing operations.

Japan Non-Ultraviolet (UV) Dicing Tape Market Insight

Se espera que el mercado de cinta adhesiva de Japón no ultravioleta (UV) sea testigo del crecimiento constante de 2026 a 2033 debido al fuerte ecosistema de fabricación semiconductor del país y a la alta demanda de electrónica de precisión. El liderazgo de Japón en materiales avanzados y equipos semiconductores está apoyando la adopción de cintas de pronunciamiento de alto rendimiento. Aumentar la atención en hardware de IA, electrónica automotriz y automatización industrial es mayor demanda de conducción. La fuerte integración de las tecnologías avanzadas de embalaje en la producción nacional de semiconductores también contribuye a la expansión del mercado.

China Non-Ultraviolet (UV) Dicing Tape Market Insight

El mercado de cinta adhesiva China no ultravioleta (UV) representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsada por la capacidad masiva de producción de semiconductores, la rápida industrialización y la fuerte demanda de electrónica de consumo. El dominio de China en la fabricación electrónica está apoyando significativamente el consumo de material de procesamiento de ondas. Las iniciativas gubernamentales que promueven la autosuficiencia semiconductora y la ampliación de las instalaciones nacionales de fabricación están acelerando aún más el crecimiento del mercado. Aumentar la producción de chips AI, dispositivos 5G y semiconductores automotrices está fortaleciendo la demanda de soluciones avanzadas de cinta de dicing en todo el país.

Non-Ultraviolet (UV) Dicing Tape Market Share

The Non-Ultraviolet (UV) Dicing La industria de la cinta está dirigida principalmente por empresas bien establecidas, incluyendo:

• Mitsui Chemicals, Inc. (Japón)

• PES GROUP BERHAD (Malasia)

• Pantech Tape Co., Ltd. (Corea del Sur)

• Furukawa Electric Co., Ltd. (Japón)

• AI Technology, Inc. (U.S.)

• LINTEC Corporation (Japón)

• Simac (Italia)

• Particles Plus, Inc. (U.S.)

AMC CO., LTD. (Corea del Sur)

• 3M (U.S.)

Sumitomo Bakelite Co., Ltd. (Japón)

• Daest Coating India Pvt Ltd. (India)

• Denka Company Limited (Japón)

• Ultron Systems, Inc. (U.S.)

• Nitto Denko Corporation (Japón)

• Punto de carga (U.K.)

• Showa Denko Materials Co., Ltd. (Japón)

Últimas novedades en el mercado de cuerdas no ultravioleta (UV)

- En junio de 2023, Nitto Denko Corporation introdujo un producto de cinta adhesiva ecológica no intravioleta (UV) destinado a mejorar la resistencia térmica y la estabilidad del proceso durante las operaciones semiconductoras de pronunciamiento. El desarrollo se centra en mejorar la sostenibilidad manteniendo al mismo tiempo propiedades de adherencia de alto rendimiento necesarias para la fabricación microelectrónica avanzada. La solución está diseñada para soportar el procesamiento eficiente de la ola bajo condiciones de temperatura elevadas en entornos de fabricación semiconductores de alto volumen. Se espera que esta innovación reduzca los desechos materiales y mejore la eficiencia operacional en las líneas de producción de chips. También refuerza la adopción de consumibles ambientalmente sostenibles en envases semiconductores, apoyando el cambio de la industria hacia prácticas de fabricación ecológica.

- En noviembre de 2023, LINTEC Corporation lanzó una cinta de dicing no-ultravioleta de alta adherencia (UV) desarrollada para aplicaciones de procesamiento semiconductores de precisión. El producto está diseñado para mejorar la estabilidad de la cintura y minimizar el microcambio durante las operaciones de dicing de alta velocidad en la fabricación avanzada de semiconductores. Mejora la eficiencia del rendimiento y garantiza una mayor precisión en los procesos de fabricación microelectrónica. La innovación es particularmente beneficiosa para chips de memoria, dispositivos lógicos y aplicaciones avanzadas de embalaje que requieren alta integridad estructural. Se espera que fortalezca la fiabilidad de la producción y apoye la creciente demanda de componentes semiconductores miniaturizados y de alto rendimiento a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.