Global Novel Drug Delivery Systems In Cancer Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.23 Billion

USD

30.38 Billion

2024

2032

USD

17.23 Billion

USD

30.38 Billion

2024

2032

| 2025 –2032 | |

| USD 17.23 Billion | |

| USD 30.38 Billion | |

| % | |

|

Segmentación del mercado global de nuevos sistemas de administración de fármacos en la terapia contra el cáncer: tipo (nanopartículas, liposomas, microesferas, anticuerpos monoclonales, micelas poliméricas, etc.), tecnología de administración (inyectable, oral, transdérmica, inhalatoria e implantable), mecanismo de administración (administración dirigida, liberación controlada, liberación reactiva a estímulos y administración localizada), aplicación (cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

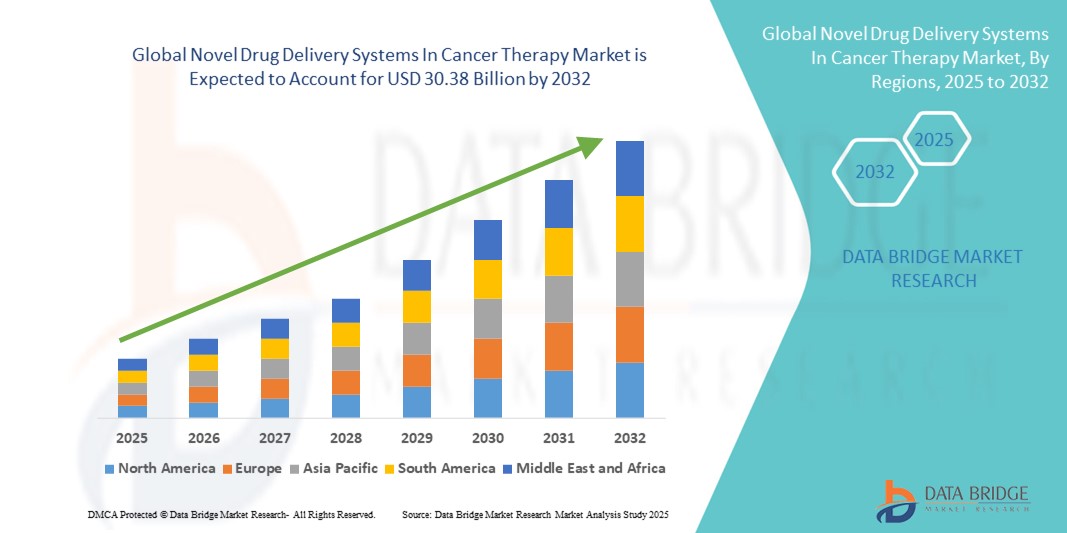

- El tamaño del mercado global de nuevos sistemas de administración de fármacos en la terapia contra el cáncer se valoró en USD 17,23 mil millones en 2024 y se espera que alcance los USD 30,38 mil millones para 2032 , con una CAGR del 7,34% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente carga mundial del cáncer y la creciente demanda de opciones de tratamiento más efectivas, específicas y mínimamente invasivas, lo que ha llevado a avances rápidos en las tecnologías de administración de medicamentos en la atención oncológica.

- Además, la creciente inversión en nanotecnología, biotecnología y medicina de precisión, junto con la necesidad de reducir la toxicidad sistémica y mejorar los resultados terapéuticos, está consolidando los nuevos sistemas de administración de fármacos como la opción preferida en la terapia contra el cáncer. Estos factores convergentes están acelerando la adopción de plataformas de administración innovadoras, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

- Los nuevos sistemas de administración de fármacos (NDDS) son cada vez más cruciales para el avance de la terapia contra el cáncer, ya que permiten la administración precisa, controlada y dirigida de agentes anticancerígenos, lo que mejora la eficacia y minimiza la toxicidad sistémica. Estos sistemas, que incluyen nanopartículas, liposomas y micelas poliméricas, ofrecen una mayor biodisponibilidad, reducen los efectos secundarios y mejoran la acumulación en el tumor.

- La creciente adopción de NDDS en oncología está impulsada principalmente por la creciente prevalencia del cáncer, la mayor demanda de terapias personalizadas y las innovaciones continuas en nanomedicina y formulaciones de liberación controlada.

- Norteamérica dominó el mercado global de sistemas de administración de nuevos fármacos en terapias contra el cáncer, representando la mayor participación en los ingresos, con un 41,5 % en 2024. Este dominio de la región se atribuye a la sólida financiación en I+D, la presencia de importantes empresas biotecnológicas y las tempranas aprobaciones regulatorias para nuevas terapias oncológicas. En particular, EE. UU. lidera la región, impulsado por la integración de enfoques de medicina de precisión y el aumento de ensayos clínicos para plataformas avanzadas de administración de fármacos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado global de nuevos sistemas de administración de fármacos para la terapia contra el cáncer, con una tasa de crecimiento anual compuesta (TCAC) del 10,9 % durante el período 2025-2032, debido al aumento del gasto sanitario, la rápida urbanización, el aumento de la población anciana y la mayor concienciación sobre los tratamientos específicos contra el cáncer en países como China, India y Japón. Las colaboraciones estratégicas entre empresas farmacéuticas locales e innovadores biotecnológicos globales están impulsando aún más el crecimiento regional.

- El segmento de administración dirigida de medicamentos dominó el mercado mundial de nuevos sistemas de administración de medicamentos en la terapia del cáncer con una participación del 38,5 % en 2024, impulsado por la creciente adopción de enfoques de medicina de precisión en oncología.

Alcance del informe y segmentación del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

|

Atributos |

Nuevos sistemas de administración de fármacos en la terapia contra el cáncer: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

Mayor precisión mediante sistemas de administración de fármacos dirigidos y controlados

- Una tendencia significativa y en aceleración en el mercado global de nuevos sistemas de administración de fármacos en la terapia contra el cáncer es la integración de tecnologías dirigidas y de liberación controlada, como nanopartículas, liposomas, micelas y conjugados polímero-fármaco, que mejoran la precisión terapéutica y minimizan la toxicidad fuera del objetivo.

- Por ejemplo, las formulaciones liposomales como Doxil (doxorrubicina liposomal) son ampliamente adoptadas debido a su capacidad de administrar agentes quimioterapéuticos directamente a los sitios tumorales, mejorando la retención del fármaco en las células cancerosas y al mismo tiempo reduciendo la cardiotoxicidad y la exposición sistémica.

- La creciente adopción clínica de micelas poliméricas y nanopartículas lipídicas sólidas (SLN) está permitiendo una mejor solubilidad de los fármacos anticancerígenos hidrófobos, mejorando la absorción y garantizando tiempos de circulación más prolongados, lo que favorece directamente mejores resultados para los pacientes.

- Los sistemas de administración de fármacos sensibles a estímulos, como los que se activan por el pH, la temperatura o la actividad enzimática, están ganando terreno por su capacidad de liberar agentes activos específicamente dentro del microambiente tumoral, reduciendo así la toxicidad sistémica y aumentando el índice terapéutico.

- Las empresas también se están centrando en sistemas de administración dirigidos a ligandos, que utilizan anticuerpos monoclonales o péptidos para dirigir fármacos específicamente a receptores de células cancerosas como HER2, EGFR o receptores de folato. Este método está demostrando ser eficaz para tratar tipos de cáncer agresivos y resistentes, como el cáncer de mama triple negativo.

- Con la creciente inversión en medicina personalizada, se están desarrollando nuevos sistemas de administración de fármacos que se adaptan a los perfiles genéticos y fenotípicos específicos de cada paciente. Este enfoque de precisión mejora la eficacia terapéutica, a la vez que limita los efectos adversos, y se ve respaldado por el creciente uso de diagnósticos complementarios en oncología.

Dinámica del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

Conductor

Necesidad creciente debido al aumento de la incidencia del cáncer y la adopción de terapias de precisión

- La creciente incidencia mundial del cáncer y la urgente necesidad de terapias más eficaces y específicas son los principales impulsores del crecimiento en el mercado mundial de nuevos sistemas de administración de fármacos en la terapia contra el cáncer.

- Por ejemplo, según la OMS, el cáncer fue responsable de casi 10 millones de muertes en todo el mundo en 2023, lo que refuerza la demanda de plataformas de administración de medicamentos que mejoren la eficacia y minimicen la toxicidad.

- Las nuevas tecnologías de administración de fármacos, como los liposomas, las nanopartículas y los conjugados anticuerpo-fármaco (ADC), permiten una orientación precisa de las células cancerosas, mejorando así los resultados de los pacientes y reduciendo los efectos no deseados.

- Las compañías farmacéuticas invierten activamente en sistemas de administración de última generación para mejorar la biodisponibilidad, controlar la liberación de fármacos y permitir una acción específica en el sitio. Esta innovación es especialmente valiosa para abordar los mecanismos de resistencia en cánceres agresivos.

- La adopción de vías de administración mínimamente invasivas, incluidos los sistemas transdérmicos, intranasales y basados en implantes, está ganando terreno, especialmente para pacientes con sistemas inmunológicos comprometidos o aquellos que no pueden tolerar la quimioterapia sistémica.

- El creciente énfasis en la medicina personalizada y el uso de diagnósticos complementarios también están fomentando el desarrollo de sistemas de administración personalizados adaptados a los perfiles tumorales individuales.

- El apoyo gubernamental a través de aprobaciones aceleradas y financiación para la investigación del cáncer está acelerando aún más el desarrollo y la comercialización de nuevos sistemas de administración, particularmente en los EE. UU., Europa y Japón.

Restricción/Desafío

Desafíos regulatorios y de fabricación complejos

- A pesar de la inmensa promesa, los nuevos sistemas de administración de fármacos en el mercado de la terapia contra el cáncer enfrentan obstáculos significativos relacionados con procesos de fabricación complejos y una estricta supervisión regulatoria.

- Muchas plataformas de administración novedosas, como las nanopartículas lipídicas o los portadores poliméricos, requieren instalaciones especializadas, personal calificado y equipos avanzados, lo que aumenta los costos de producción y limita la escalabilidad.

- Agencias reguladoras como la FDA y la EMA imponen rigurosos estándares de seguridad y eficacia a los nuevos sistemas de administración, en particular cuando involucran nanotecnología o inmunoconjugados. Esto puede retrasar la entrada al mercado y aumentar el costo del desarrollo clínico.

- La falta de estandarización en los métodos de pruebas analíticas y control de calidad plantea barreras adicionales, en particular para garantizar la consistencia entre lotes y la estabilidad a largo plazo de formulaciones complejas.

- En algunas regiones, la infraestructura subdesarrollada y el acceso limitado a capacidades de fabricación de alta gama o de cadena de frío obstaculizan el despliegue a gran escala de productos avanzados de administración de medicamentos.

- Las cuestiones de propiedad intelectual y los abismos de patentes también afectan la dinámica del mercado, ya que las versiones biosimilares o genéricas de las tecnologías de administración siguen siendo difíciles de replicar con precisión debido a las complejidades de la formulación.

- Para superar estas limitaciones, las empresas deben invertir en asociaciones avanzadas de I+D, planificación de estrategias regulatorias y redes de fabricación globales para facilitar una adopción más amplia y reducir los cuellos de botella en el desarrollo.

Nuevos sistemas de administración de fármacos en el mercado de la terapia contra el cáncer

El mercado está segmentado según el tipo, la tecnología de entrega, el mecanismo de administración y la aplicación.

- Por tipo

Según el tipo, el mercado global de nuevos sistemas de administración de fármacos en la terapia contra el cáncer se segmenta en nanopartículas, liposomas, microesferas, anticuerpos monoclonales, micelas poliméricas, entre otros. El segmento de nanopartículas dominó el mercado con la mayor participación en los ingresos, con un 34,1 % en 2024, gracias a su alta eficacia en la administración dirigida y la penetración tumoral.

Se proyecta que el segmento de anticuerpos monoclonales registre la CAGR más rápida del 12,8 % entre 2025 y 2032, debido a su papel fundamental en las terapias oncológicas personalizadas y los conjugados anticuerpo-fármaco.

- Por Delivery Technology

Según la tecnología de administración, el mercado se segmenta en sistemas inyectables, orales, transdérmicos, inhalatorios e implantables. El segmento inyectable tuvo la mayor cuota de mercado, con un 46,7 %, en 2024, gracias a su amplio uso en la administración de agentes quimioterapéuticos y biológicos.

Se prevé que el segmento de sistemas implantables crezca a la CAGR más rápida del 11,3 % entre 2025 y 2032, respaldado por la creciente demanda de soluciones de liberación sostenida y localizada de fármacos.

- Por mecanismo de administración

Según el mecanismo de administración, el mercado se segmenta en administración dirigida de fármacos, liberación controlada, liberación reactiva a estímulos y administración localizada. El segmento de administración dirigida de fármacos representó la mayor participación, con un 38,5 %, en 2024, impulsado por la creciente adopción de enfoques de medicina de precisión en oncología.

Se espera que el segmento de liberación sensible a estímulos registre la CAGR más rápida del 13,4 % entre 2025 y 2032, debido a las crecientes inversiones en plataformas de liberación inteligente que responden a los cambios microambientales de los tumores.

- Por aplicación

Según la aplicación, el mercado se segmenta en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata y otros. El segmento de cáncer de mama dominó el mercado con una cuota de mercado del 29,8 % en 2024, lo que refleja su alta incidencia global y su amplia cartera de tratamientos con novedosas estrategias de administración.

Se proyecta que el segmento de cáncer de pulmón se expandirá a la CAGR más rápida del 12,6 % entre 2025 y 2032, impulsado por la creciente adopción de terapias de inhalación y administración dirigida en el CPCNP.

Análisis regional del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

- América del Norte dominó el mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer con la mayor participación en los ingresos del 41,5 % en 2024, impulsada por una alta prevalencia del cáncer, una infraestructura de atención médica avanzada y fuertes inversiones en I+D centradas en soluciones de administración de fármacos personalizadas y específicas.

- Los proveedores de atención médica de la región valoran cada vez más la eficacia clínica, la toxicidad reducida y los mejores resultados para los pacientes asociados con nuevas plataformas de administración de fármacos, como nanopartículas, liposomas y anticuerpos monoclonales.

- Esta creciente adopción está respaldada además por la presencia de importantes empresas farmacéuticas y biotecnológicas, marcos regulatorios favorables y una rápida innovación tecnológica, posicionando a América del Norte como líder en terapias avanzadas contra el cáncer.

Perspectiva del mercado estadounidense de nuevos sistemas de administración de fármacos para la terapia contra el cáncer

El mercado estadounidense de sistemas de administración de nuevos fármacos para la terapia oncológica captó la mayor participación en los ingresos, con un 84%, en 2024 en Norteamérica, impulsado por la creciente incidencia del cáncer y la creciente demanda de modalidades de tratamiento precisas y eficientes. Estados Unidos está experimentando una sólida adopción de nanotransportadores, conjugados anticuerpo-fármaco y sistemas farmacológicos basados en polímeros como parte de la transición hacia la atención oncológica personalizada. Además, el apoyo gubernamental a la investigación oncológica, un sólido panorama de ensayos clínicos y el acceso temprano a tecnologías emergentes están acelerando la expansión del mercado en los sectores académico y comercial.

Perspectiva del mercado europeo de nuevos sistemas de administración de fármacos en la terapia contra el cáncer

Se prevé que el mercado europeo de nuevos sistemas de administración de fármacos para la terapia oncológica se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por un enfoque creciente en la atención centrada en el paciente y los avances en las tecnologías de formulación de fármacos. El fuerte énfasis regulatorio en la seguridad y la eficacia, sumado a la creciente adopción de enfoques de administración dirigida para múltiples tipos de cáncer, está impulsando el crecimiento del mercado. Además, el aumento de la incidencia del cáncer, especialmente entre las poblaciones de mayor edad, y la colaboración entre el mundo académico y la industria están impulsando soluciones de administración innovadoras en los países europeos.

Perspectivas del mercado de sistemas de administración de fármacos novedosos en el Reino Unido para la terapia contra el cáncer

Se prevé que el mercado británico de sistemas de administración de nuevos fármacos para la terapia contra el cáncer crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de sistemas avanzados de administración de tratamientos en el Servicio Nacional de Salud (NHS). Las iniciativas gubernamentales estratégicas, las inversiones en genómica del cáncer y el liderazgo del país en I+D farmacéutica están impulsando una rápida innovación. La sólida presencia de empresas biotecnológicas y el creciente énfasis en la reducción de los efectos secundarios de la quimioterapia están acelerando aún más el despliegue de nuevas plataformas de administración.

Perspectiva del mercado alemán sobre nuevos sistemas de administración de fármacos en la terapia contra el cáncer

Se espera que el mercado alemán de nuevos sistemas de administración de fármacos para la terapia contra el cáncer se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el sólido ecosistema biofarmacéutico del país y la creciente demanda de oncología de precisión. El compromiso de Alemania con modelos de tratamiento sostenibles y específicos para cada paciente está impulsando la integración de la nanomedicina, las formulaciones liposomales y los sistemas de administración biodegradables. Además, la financiación pública y privada para la investigación, junto con la creciente participación en estudios clínicos, sigue impulsando la innovación y la adopción.

Perspectiva del mercado de nuevos sistemas de administración de fármacos en la terapia contra el cáncer en Asia-Pacífico

Se prevé que el mercado de sistemas de administración de nuevos fármacos para la terapia contra el cáncer en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsado por la creciente incidencia del cáncer, la rápida urbanización y la mejora de la infraestructura sanitaria en países como China, Japón e India. El énfasis de la región en soluciones sanitarias asequibles y escalables está impulsando a las compañías farmacéuticas a adoptar plataformas de administración avanzadas. Además, la creciente inversión en biotecnología y las políticas gubernamentales de apoyo a la innovación y el acceso están impulsando una sólida expansión del mercado en toda la región APAC.

Perspectiva del mercado japonés de nuevos sistemas de administración de fármacos para la terapia contra el cáncer

El mercado japonés de nuevos sistemas de administración de fármacos para la terapia contra el cáncer está cobrando impulso debido al envejecimiento de su población, las capacidades de investigación de vanguardia y la creciente demanda de tratamientos oncológicos seguros, prácticos y eficaces. El liderazgo del país en nanotecnología e innovación médica está contribuyendo a la adopción de sistemas de administración inteligentes, como micelas e implantes biodegradables. Además, las colaboraciones entre instituciones académicas y empresas farmacéuticas están impulsando la traducción clínica de terapias experimentales a productos comerciales.

Perspectiva del mercado de nuevos sistemas de administración de fármacos en China para la terapia contra el cáncer

El mercado chino de sistemas de administración de nuevos fármacos para la terapia contra el cáncer representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por el rápido crecimiento de su sector sanitario, la amplia cartera de pacientes con cáncer y las iniciativas gubernamentales de innovación farmacéutica. La sólida capacidad de fabricación de China y su enfoque estratégico en la nanomedicina y los productos biológicos impulsan el desarrollo y la comercialización local de nuevos sistemas de administración de fármacos. El auge de las empresas biotecnológicas nacionales, sumado a las colaboraciones internacionales, está posicionando a China como una potencia competitiva en el panorama global de la terapia contra el cáncer.

Cuota de mercado de los nuevos sistemas de administración de fármacos en la terapia contra el cáncer

La industria de los nuevos sistemas de administración de fármacos en la terapia contra el cáncer está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson y sus filiales (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- F. Hoffmann-La Roche Ltd (Suiza)

- Bristol-Myers Squibb Company (EE. UU.)

- Amgen Inc. (EE. UU.)

- Novartis AG (Suiza)

- GSK plc (Reino Unido)

- Lilly (Estados Unidos)

- AbbVie Inc. (EE. UU.)

- Seagen Inc. (EE. UU.)

- BIND Therapeutics (EE. UU.)

- BlueWillow Biologics (EE. UU.)

- Celsion Corporation (EE. UU.)

- Celgene Corporation (EE. UU.)

- NantKwest Inc. (EE. UU.)

- Strata Oncology (EE. UU.)

- Tarveda Therapeutics (EE. UU.)

- Selecta Biosciences, Inc. (EE. UU.)

Últimos avances en el mercado global de nuevos sistemas de administración de fármacos para la terapia contra el cáncer

- En julio de 2025, Pfizer Inc., en colaboración con BIND Therapeutics, lanzó una plataforma de administración de fármacos dirigida mediante nanopartículas de nueva generación para el tratamiento de tumores sólidos, incluyendo cánceres metastásicos de mama y páncreas. Esta novedosa plataforma utiliza polímeros pegilados y ligandos dirigidos a tumores para mejorar la eficacia terapéutica y minimizar la toxicidad sistémica. Esta colaboración refuerza el compromiso de Pfizer con el avance de la oncología de precisión mediante tecnologías de administración innovadoras.

- En julio de 2025, Roche anunció prometedores resultados de ensayos clínicos de fase II para su formulación de quimioterapia micelar inyectable, diseñada para el tratamiento del glioblastoma. Las micelas demostraron una penetración y retención tumoral superiores, mejorando significativamente los resultados terapéuticos en comparación con los enfoques estándar. Esta innovación pone de relieve el liderazgo de Roche en sistemas de administración intratumoral de fármacos dirigidos a tumores cerebrales complejos.

- En julio de 2025, Biocon Ltd., líder biofarmacéutico mundial con sede en India, presentó una formulación oral de paclitaxel basada en nanopartículas que evita el metabolismo de primer paso. Este nuevo sistema de administración busca mejorar la biodisponibilidad y el cumplimiento terapéutico del paciente, especialmente en pacientes con cáncer de mama metastásico. El producto se está implementando actualmente en el marco regulatorio oncológico acelerado de India.

- En julio de 2025, un informe de GlobeNewswire indicó que se proyecta un crecimiento significativo del mercado global de nuevos sistemas de administración de fármacos en la terapia contra el cáncer hasta 2032. El estudio atribuye este crecimiento al aumento de la I+D en liposomas, implantes biodegradables, microagujas, dendrímeros y ADC. El informe destaca el enfoque de los actores clave en la mejora de los tratamientos oncológicos dirigidos, especialmente en América del Norte, Europa y Asia-Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.