Global Oat Milk Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.92 Billion

USD

12.13 Billion

2024

2032

USD

3.92 Billion

USD

12.13 Billion

2024

2032

| 2025 –2032 | |

| USD 3.92 Billion | |

| USD 12.13 Billion | |

| % | |

|

Segmentación del mercado global de leche de avena por origen (orgánica y convencional), tipo (saborizada, sin sabor y otros), canal de distribución (en línea y fuera de línea), aplicación (alimentos y bebidas), envase (cartón, botella y otros), tipo de producto (regular/entera y reducida en grasa), formato (no perecedero y refrigerada): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la leche de avena

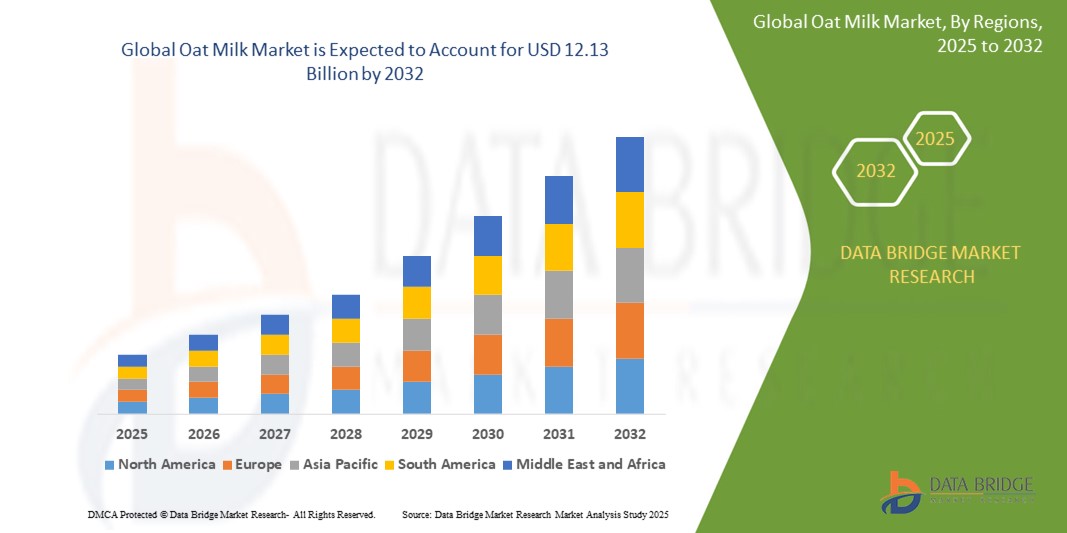

- El tamaño del mercado mundial de leche de avena se valoró en USD 3,92 mil millones en 2024 y se espera que alcance los USD 12,13 mil millones para 2032 , con una CAGR del 15,15% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al cambio creciente de los consumidores hacia dietas basadas en plantas y a la creciente conciencia sobre la intolerancia a la lactosa y los problemas de salud relacionados con los lácteos, lo que posiciona a la leche de avena como una alternativa láctea preferida entre diversos grupos demográficos.

- Además, la creciente demanda de opciones de alimentos sostenibles y respetuosos con el medio ambiente y la creciente presencia de leche de avena en los estantes de las tiendas minoristas, los cafés y los canales de servicio de alimentos están acelerando la adopción del producto, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de la leche de avena

- La leche de avena, derivada de avena entera y conocida por su textura cremosa y sabor suave, se está convirtiendo en una alternativa láctea de origen vegetal cada vez más popular en los mercados globales debido a sus beneficios nutricionales, perfil de sostenibilidad y versatilidad en aplicaciones tanto de alimentos como de bebidas.

- La creciente demanda de leche de avena se debe principalmente a la creciente prevalencia de la intolerancia a la lactosa, la creciente adopción de dietas veganas y flexitarianas y la creciente preferencia de los consumidores por opciones de alimentos respetuosos con el medio ambiente y conscientes de la salud.

- Asia-Pacífico dominó el mercado de la leche de avena con una participación del 45,5 % en 2024, debido al aumento de las tasas de intolerancia a la lactosa, la creciente población vegana y la expansión de la clase media urbana que adopta dietas basadas en plantas.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de la leche de avena con una participación durante el período de pronóstico debido al creciente interés en el veganismo, la nutrición basada en plantas y la producción sostenible de alimentos.

- El segmento convencional dominó el mercado con una participación del 70,5 % en 2024, gracias a su amplia disponibilidad, rentabilidad e idoneidad para el consumo masivo. Los fabricantes suelen preferir la leche de avena convencional para la producción a gran escala, ya que implica menores costos de insumos, lo que la hace más asequible para los consumidores finales en supermercados y cafeterías.

Alcance del informe y segmentación del mercado de leche de avena

|

Atributos |

Información clave del mercado de la leche de avena |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la leche de avena

El auge de los productos de etiqueta limpia

- Una tendencia significativa y en auge en el mercado mundial de la leche de avena es la creciente demanda de productos de etiqueta limpia con ingredientes simples, naturales y fácilmente reconocibles. Este movimiento refleja una mayor concienciación sobre la salud y una preferencia por los alimentos mínimamente procesados.

- Por ejemplo, grandes marcas como Oatly y Califia Farms destacan las afirmaciones "sin azúcar añadido", "sin OMG" y "sin gluten" en sus envases para cumplir con las expectativas de transparencia y salud de los consumidores. De igual forma, Elmhurst enfatiza el uso de solo unos pocos ingredientes naturales, sin gomas ni emulsionantes.

- La leche de avena de etiqueta limpia está ganando terreno entre los consumidores que buscan alternativas sin aditivos sintéticos, conservantes ni alérgenos. El uso de ingredientes reconocibles como la avena, el agua y la sal atrae a los compradores que se fijan en las etiquetas.

- Las marcas también están ampliando sus portafolios para incluir productos orgánicos y veganos certificados, con el fin de reforzar la confianza del consumidor y la fidelidad a la marca. Como resultado, el posicionamiento de marca limpia se ha convertido en una estrategia de marketing clave tanto en el canal minorista como en el de restauración.

- La demanda de bebidas vegetales limpias, transparentes y sostenibles está transformando radicalmente las estrategias de formulación de productos. Las empresas están invirtiendo en reformulación para eliminar ingredientes artificiales, manteniendo el sabor y la funcionalidad.

- El rápido aumento de la leche de avena de etiqueta limpia está siendo impulsado por consumidores preocupados por la salud en América del Norte, Europa y Asia-Pacífico, que asocian cada vez más la transparencia de los ingredientes con una mayor calidad nutricional y prácticas éticas de producción de alimentos.

Dinámica del mercado de la leche de avena

Conductor

Tendencia de la dieta basada en plantas

- La creciente popularidad de las dietas basadas en plantas impulsada por preocupaciones sanitarias, ambientales y éticas es un importante impulsor del crecimiento en el mercado de la leche de avena.

- Por ejemplo, la leche de avena se está adoptando ampliamente como alternativa láctea en hogares, cafeterías y restaurantes gracias a su textura cremosa y sus beneficios nutricionales, como su alto contenido en fibra y su bajo contenido de colesterol. Marcas como Oatly, Nestlé y Danone están expandiendo su producción para satisfacer la creciente demanda mundial.

- A medida que los consumidores reducen o eliminan los productos animales, la leche de avena ofrece un sustituto sostenible y accesible, particularmente entre los veganos, las personas intolerantes a la lactosa y los flexitarianos que buscan variedad en sus elecciones de bebidas.

- El mercado también cuenta con el respaldo de nutricionistas, una mayor visibilidad en los medios y la colocación de productos en cadenas de café de alto perfil, lo que refuerza su imagen como una bebida saludable.

- Su menor impacto ambiental en comparación con la leche de almendras y la leche de vaca refuerza su atractivo entre los consumidores con conciencia ecológica que buscan opciones de alimentos con huellas mínimas de carbono y agua.

Restricción/Desafío

“Preferencias de sabor y textura”

- A pesar de su creciente popularidad, la leche de avena aún enfrenta resistencia por parte de algunos consumidores debido a las preferencias de sabor y textura en comparación con la leche de vaca u otras alternativas de origen vegetal.

- Por ejemplo, las personas acostumbradas a la rica textura en boca de los lácteos o a los sabores distintivos de la leche de soja y de almendras pueden encontrar la leche de avena demasiado suave o granulada en consistencia, lo que puede limitar las compras repetidas en ciertos segmentos.

- Lograr un sabor y una sensación en boca consistentes en todos los lotes de productos sigue siendo un desafío para los fabricantes, especialmente cuando se utilizan formulaciones de etiqueta limpia sin emulsionantes ni estabilizadores.

- La inconsistencia de la textura y la sedimentación también son motivo de preocupación, especialmente en aplicaciones de barista o cuando se utiliza leche de avena para cocinar. Abordar estos desafíos técnicos, manteniendo la integridad de la etiqueta limpia, es esencial para ampliar la cuota de mercado. Las empresas están invirtiendo en técnicas de procesamiento avanzadas, como la hidrólisis enzimática y la ultrafiltración, para mejorar la textura en boca y la estabilidad del producto sin comprometer su valor nutricional.

- Superar estas barreras sensoriales a través de la innovación, la optimización del sabor y la educación del consumidor será fundamental para ampliar el atractivo de la leche de avena entre diversos grupos de edad y preferencias dietéticas.

Alcance del mercado de la leche de avena

El mercado está segmentado según la fuente, el tipo, el canal de distribución, la aplicación, el embalaje, el tipo de producto y el formato.

• Por fuente

Según su origen, el mercado de la leche de avena se segmenta en orgánica y convencional. El segmento convencional obtuvo la mayor participación en los ingresos, con un 70,5 %, en 2024, gracias a su amplia disponibilidad, rentabilidad e idoneidad para el consumo masivo. Los fabricantes suelen preferir la leche de avena convencional para la producción a gran escala, ya que implica menores costos de insumos, lo que la hace más asequible para los consumidores finales en supermercados y cafeterías.

Se prevé que el segmento orgánico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia del consumidor por productos de etiqueta limpia y una alimentación saludable. La creciente conciencia sobre los efectos nocivos de los pesticidas y los aditivos sintéticos está impulsando a los consumidores a optar por la leche de avena orgánica, especialmente en los mercados desarrollados, donde la demanda de bebidas producidas de forma sostenible, sin OMG ni químicos está en auge.

• Por tipo

Según el tipo, el mercado de la leche de avena se segmenta en saborizada, sin sabor y otros. El segmento sin sabor dominó los ingresos del mercado en 2024 gracias a su versatilidad en la cocina, la repostería y la preparación de bebidas, sin alterar el sabor. Suele ser la opción preferida entre los consumidores que buscan alternativas lácteas con sabor neutro y sin azúcares ni edulcorantes añadidos.

Se proyecta que el segmento de sabores crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente innovación de productos y la creciente popularidad de las bebidas indulgentes de origen vegetal entre los consumidores más jóvenes. Las variantes saborizadas como vainilla, chocolate y café están ganando terreno gracias a su sabor y atractivo mejorados, especialmente en las categorías de bebidas para llevar y en cafeterías especializadas.

• Por canal de distribución

Según el canal de distribución, el mercado se divide en online y offline. El segmento offline representó la mayor cuota de mercado en 2024 debido al predominio de los supermercados, hipermercados y tiendas de conveniencia en los patrones de compra de los consumidores. Las tiendas físicas ofrecen la ventaja de la disponibilidad inmediata y la oportunidad de que los consumidores comparen físicamente la oferta de productos.

Se prevé que el segmento online experimente su mayor tasa de crecimiento entre 2025 y 2032, impulsado por la creciente penetración de las plataformas de comercio electrónico y la comodidad de la entrega a domicilio. Los modelos de venta directa al consumidor y los servicios de leche de avena por suscripción están cobrando impulso, impulsados por el marketing digital y la evolución del comportamiento del consumidor, que favorece las compras sin contacto.

• Por aplicación

Según su aplicación, el mercado de la leche de avena se segmenta en alimentos y bebidas. El segmento de bebidas dominó la demanda en 2024 gracias a su amplio uso como alternativa láctea en lattes, batidos y bebidas saludables listas para beber (RTD). Su textura cremosa y su sabor naturalmente dulce la convierten en una opción muy popular entre cafeterías, baristas y consumidores particulares.

Se espera que el segmento de alimentos registre un crecimiento notable durante el período de pronóstico debido a la creciente incorporación de leche de avena en recetas como avena, productos horneados, sopas y salsas. A medida que la alimentación a base de plantas se generaliza, el uso de la leche de avena como ingrediente en la preparación de alimentos se está expandiendo, especialmente en formulaciones veganas y sin lactosa.

• Por embalaje

En cuanto al envasado, el mercado se segmenta en cartón, botella y otros. El segmento del cartón lideró el mercado con una participación del 45,5 % en 2024, gracias a su atractivo ecológico y a su amplio uso en productos de larga duración. El envase de cartón es ligero, reciclable e ideal para transportar leche de avena a largas distancias sin refrigeración, lo que lo hace ideal tanto para minoristas como para consumidores.

Se proyecta que el segmento de las botellas crecerá a un ritmo acelerado entre 2025 y 2032 debido a su creciente aplicación en productos de leche de avena premium y refrigerados. Las botellas de vidrio y PET mejoran el atractivo visual y las marcas las utilizan a menudo para transmitir la calidad y frescura del producto, especialmente en tiendas especializadas de alimentos saludables y cafeterías.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en leche normal/entera y leche semidescremada. El segmento de leche normal/entera representó la mayor participación en 2024 debido a su rica textura en boca y a la mayor demanda en el sector de cafeterías y baristas. La leche de avena entera imita la textura y el rendimiento de la leche de vaca, lo que la convierte en una opción ideal para espumar bebidas de café.

Se proyecta que el segmento de productos bajos en grasa crecerá al ritmo más alto durante el período de pronóstico, impulsado por la creciente preferencia de los consumidores por alternativas bajas en calorías y cardiosaludables. Las personas preocupadas por su salud y los consumidores conscientes de su dieta buscan cada vez más leche de avena baja en grasa como parte de planes de alimentación equilibrados y saludables.

• Por formato

Según el formato, el mercado se segmenta en productos no perecederos y refrigerados. El segmento de productos no perecederos dominó los ingresos del mercado en 2024, gracias a su larga vida útil y su facilidad de almacenamiento y transporte. Estos productos están ampliamente disponibles en los canales minoristas físicos y en línea, y son los preferidos por los consumidores para abastecer la despensa y para viajes.

Se prevé que el segmento refrigerado experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente disponibilidad de leche de avena fresca en las secciones refrigeradas de los supermercados y la creciente percepción del consumidor de que los productos refrigerados son más frescos y naturales. La leche de avena refrigerada suele considerarse premium y se alinea con la tendencia de las etiquetas limpias.

Análisis regional del mercado de la leche de avena

- Asia-Pacífico dominó el mercado de la leche de avena con la mayor participación en los ingresos del 45,5 % en 2024, impulsada por el aumento de las tasas de intolerancia a la lactosa, la creciente población vegana y la expansión de la clase media urbana que adopta dietas basadas en plantas.

- La sólida cultura de cafeterías de la región, la mayor conciencia sobre la salud y la disponibilidad de marcas locales de leche de avena son contribuyentes importantes a la expansión del mercado.

- Las iniciativas gubernamentales que promueven alternativas basadas en plantas y el cultivo doméstico de avena, junto con la creciente presencia de plataformas de comestibles en línea, están acelerando la adopción de la leche de avena en áreas urbanas y semiurbanas.

Análisis del mercado de la leche de avena en Japón

El mercado japonés de la leche de avena está en crecimiento debido al creciente interés de los consumidores por bebidas vegetales funcionales y digestivas que se ajusten a las dietas tradicionales bajas en lácteos. Los envases minimalistas, las preferencias de sabores locales y un grupo demográfico de mayor edad que busca alternativas cardiosaludables contribuyen a la demanda. Las marcas nacionales están colaborando con cadenas de cafeterías y tiendas minoristas para ampliar la accesibilidad y la familiaridad del producto.

Análisis del mercado de la leche de avena en China

China ocupó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsada por la creciente adopción de alternativas lácteas entre los consumidores intolerantes a la lactosa y el creciente interés de los jóvenes por las bebidas de café al estilo occidental con leche de avena. Las alianzas estratégicas entre las marcas nacionales de leche de avena y las cadenas de cafeterías, junto con el apoyo gubernamental al procesamiento nacional de granos, están impulsando una rápida penetración en el mercado.

Perspectivas del mercado europeo de la leche de avena

Se espera que el mercado europeo de leche de avena crezca a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por estrictas regulaciones ambientales, fuertes tendencias veganas y una infraestructura de reciclaje consolidada. Los consumidores prefieren cada vez más la leche de avena a la de almendras o soja debido a su menor impacto ambiental y su textura cremosa, lo que la convierte en la opción preferida en cafeterías y comercios del norte y oeste de Europa.

Perspectivas del mercado de la leche de avena en el Reino Unido

El mercado británico se perfila para un crecimiento sostenido, impulsado por la amplia disponibilidad de productos de leche de avena de marca en los supermercados, la creciente popularidad de las dietas vegetales y la fuerte demanda de los sectores del café y la restauración. Los consumidores son cada vez más conscientes de los ingredientes, lo que impulsa a las marcas a ampliar sus variantes de etiqueta limpia, sin azúcares añadidos y con declaraciones de propiedades saludables.

Análisis del mercado de la leche de avena en Alemania

Alemania está experimentando un importante crecimiento del mercado de la leche de avena, impulsado por una sólida base de consumidores con conciencia ecológica y la innovación en bebidas vegetales orgánicas. El alto consumo per cápita de alternativas lácteas, sumado al apoyo al cultivo regional de avena y a los envases reciclables, está impulsando la demanda. Los fabricantes locales están lanzando productos de leche de avena premium diseñados para baristas y minoristas enfocados en la salud.

Perspectiva del mercado de leche de avena en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente interés en el veganismo, la nutrición basada en plantas y la producción sostenible de alimentos. La mayor demanda de opciones sin OMG, sin gluten y cardiosaludables está impulsando las ventas de leche de avena, especialmente en los centros urbanos. El panorama minorista consolidado de la región y la sólida presencia de marcas de leche de avena impulsan la distribución a gran escala y la diversificación de productos.

Perspectiva del mercado de la leche de avena en EE. UU.

El mercado estadounidense de leche de avena registró la mayor participación en los ingresos de Norteamérica en 2024, impulsado por su adopción generalizada en cadenas minoristas, cafeterías especializadas y hogares con concienciación sobre la salud. La alta concienciación sobre la intolerancia a la lactosa, las tendencias de etiquetado limpio y el impulso hacia un consumo respetuoso con el medio ambiente están reforzando la popularidad de la leche de avena. Las innovaciones en sabor, formato y nutrientes añadidos están expandiendo el mercado estadounidense a todos los grupos demográficos.

Cuota de mercado de la leche de avena

La industria de la leche de avena está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- PACIFIC FOODS DE OREGÓN, LLC. (EE. UU.)

- Oatly (Suecia)

- Granjas de California (EE. UU.)

- Danone (Francia)

- HP HOOD LLC (EE. UU.)

- PepsiCo (EE. UU.)

- HAPPY PLANET FOODS (Canadá)

- Drinks Brokers Ltd (Reino Unido)

- Alpro (Bélgica)

- The Quaker Oats Company (EE. UU.)

- Pureharvest (Australia)

- The Kraft Heinz Company (EE. UU.)

- Yili Industrial Group Company Limited (China)

- Compañía Láctea China Mengniu Limitada (China)

- Mother Dairy Fruit & Vegetable Pvt. Ltd. (India)

- Nestlé (Suiza)

- Grupo Cooperativo Fonterra (Nueva Zelanda)

- Lactalis Internacional (Francia)

- Dean Foods (EE. UU.)

- Hiland (EE. UU.)

- Umang Daries Pvt. Limitado. Ltd. (India)

- PRODUCTORES LECHEROS DE AMÉRICA (EE. UU.)

- Frisia Campina (Países Bajos)

- PRODUCTOS DE LA MARCA LALA, LLC (EE. UU.)

- Oy Karl Fazer Ab (Finlandia)

- RISO SCOTTI SpA (Italia)

- Elmhurst Milked Direct LLC (EE. UU.)

- Rude Health (Reino Unido)

Últimos avances en el mercado mundial de la leche de avena

- En mayo de 2024, Nestlé Singapur lanzó las bebidas OAT y ALMENDRA & OAT, ampliando así su portafolio de bebidas nutritivas. Estas nuevas bebidas están fortificadas con nutrientes esenciales como las vitaminas B2, B3 y D, además de calcio, para satisfacer las necesidades de los consumidores preocupados por su salud que buscan alternativas a los lácteos. La introducción de estas bebidas refleja la estrategia de Nestlé de abordar la creciente demanda de opciones vegetales, garantizando al mismo tiempo su valor nutricional y sabor.

- En enero de 2024, Oatly presentó dos nuevas variantes de leche de avena: la leche de avena sin azúcar y la leche de avena súper básica. Ambos productos están diseñados para ofrecer beneficios nutricionales mejorados sin sacrificar el sabor. Este lanzamiento se alinea con la misión de Oatly de ofrecer alternativas lácteas deliciosas y nutritivas, atractivas para los consumidores que priorizan la salud y el sabor. La introducción de estas variantes demuestra la innovación continua de Oatly en el segmento de la leche de avena.

- En octubre de 2023, Califia Farms anunció una alianza con Starbucks para crear una nueva línea de bebidas de leche de avena, disponible exclusivamente en sus establecimientos. Esta colaboración busca mejorar la visibilidad de Califia Farms en la industria del café y las bebidas, aprovechando el creciente interés de los consumidores por las opciones de origen vegetal. Se espera que la iniciativa fortalezca la presencia de la marca Califia y ofrezca a los clientes de Starbucks innovadoras y deliciosas opciones de leche de avena.

- En septiembre de 2023, Elmhurst 1920 se asoció con Whole Foods Market para lanzar una nueva línea exclusiva de leche de avena orgánica. Esta colaboración busca ampliar la presencia de Elmhurst en el segmento de productos naturales y orgánicos, atendiendo a los consumidores preocupados por su salud. Al asociarse con Whole Foods, Elmhurst busca aprovechar la sólida presencia del minorista en el mercado, ofreciendo a sus clientes opciones de leche de avena orgánica de alta calidad.

- En julio de 2023, Coca-Cola anunció la adquisición de una participación minoritaria en Oatly, el destacado productor sueco de leche de avena. Esta inversión estratégica busca ampliar la cartera de bebidas de Coca-Cola, lo que permitirá a la compañía aprovechar el creciente mercado de la leche de avena. Se espera que la alianza mejore los recursos y la capacidad de distribución de Oatly, facilitando un mayor acceso a sus innovadores productos a base de avena.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.