Global Occlusion Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de oclusión, por producto (dispositivos de eliminación de oclusiones, dispositivos de embolización, dispositivos de oclusión tubárica y dispositivos de soporte), aplicación (cardiología, enfermedades vasculares periféricas, neurología, urología, oncología y ginecología), usuario final (hospitales, centros de diagnóstico y quirúrgicos, centros de acceso cardíaco, laboratorios de investigación e institutos académicos), canal de venta (venta directa y distribuidor): tendencias de la industria y pronóstico hasta 2032.

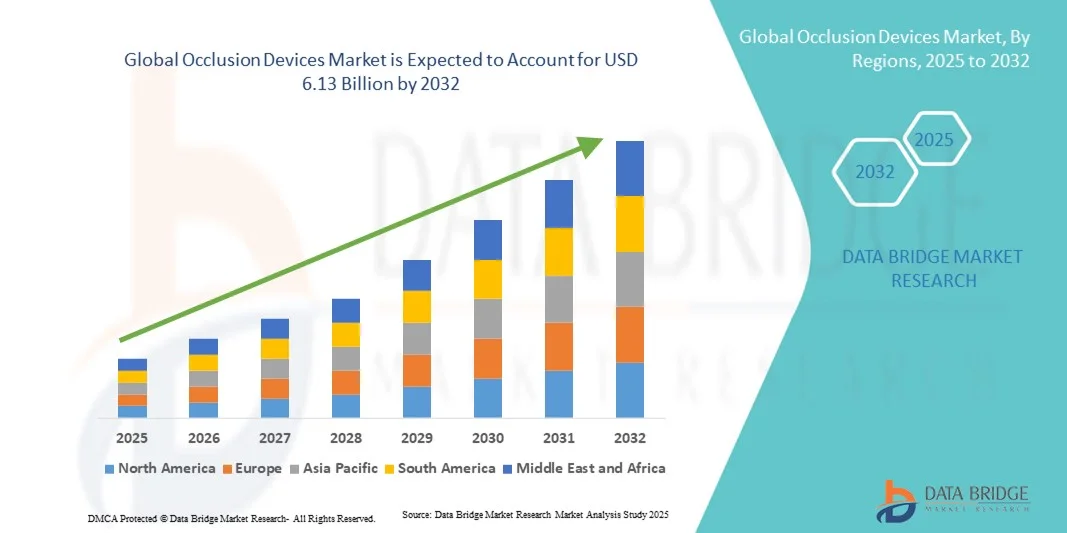

Tamaño del mercado de dispositivos de oclusión

- El tamaño del mercado global de dispositivos de oclusión se valoró en USD 4.00 mil millones en 2024 y se espera que alcance los USD 6.13 mil millones para 2032 , con una CAGR del 5,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y los avances tecnológicos en procedimientos cardiovasculares mínimamente invasivos, lo que aumenta el uso de dispositivos de oclusión para afecciones como defectos del tabique auricular, foramen oval permeable y cierre de la orejuela auricular izquierda, lo que conduce a mejores resultados para los pacientes y a una reducción de los riesgos del procedimiento.

- Además, la creciente demanda de intervenciones cardiovasculares seguras, fiables y fáciles de usar está consolidando los dispositivos de oclusión como la solución preferida en cardiología intervencionista. Estos factores convergentes están acelerando la adopción de soluciones con dispositivos de oclusión, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de oclusión

- Los dispositivos de oclusión , utilizados para el cierre mínimamente invasivo de defectos cardíacos, anomalías vasculares y otras aberturas anatómicas, son cada vez más críticos en la cardiología intervencionista moderna y los procedimientos vasculares debido a su precisión, seguridad y compatibilidad con tecnologías de imágenes avanzadas.

- La creciente demanda de dispositivos de oclusión se ve impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de procedimientos mínimamente invasivos y la creciente conciencia entre los médicos y los pacientes sobre los mejores resultados de los procedimientos.

- Norteamérica dominó el mercado de dispositivos de oclusión con la mayor participación en los ingresos, con un 41,22 % en 2024. Esta región se caracterizó por una infraestructura sanitaria avanzada, una alta inversión en I+D y una sólida presencia de actores clave del sector. EE. UU. experimentó un crecimiento sustancial en la instalación de dispositivos de oclusión, especialmente en hospitales y centros de atención cardíaca especializados, impulsado por las innovaciones tanto de empresas consolidadas como de proveedores de tecnología emergentes centrados en la precisión de los dispositivos y la integración con sistemas de imagenología.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos de oclusión durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 %, impulsada por la rápida urbanización, el aumento del gasto sanitario y la expansión de las instalaciones de cardiología intervencionista. Las iniciativas gubernamentales en materia de salud, la expansión de la red hospitalaria y la creciente concienciación sobre los tratamientos cardíacos mínimamente invasivos impulsan aún más el crecimiento.

- El segmento de Ventas Directas dominó el mercado de dispositivos de oclusión con una participación en los ingresos del 52,3 % en 2024, respaldado por sólidas relaciones entre fabricantes y hospitales, soluciones personalizadas y programas de capacitación en el lugar.

Alcance del informe y segmentación del mercado de dispositivos de oclusión

|

Atributos |

Perspectivas clave del mercado de dispositivos de oclusión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de oclusión

Aumento de la adopción de dispositivos de oclusión transcatéter

- Una tendencia clara en el mercado mundial de dispositivos de oclusión es el rápido cambio de las cirugías a corazón abierto a los procedimientos de oclusión basados en transcatéter, impulsado por un menor riesgo para el paciente, períodos de recuperación más cortos y la capacidad de realizar procedimientos en entornos ambulatorios o mínimamente invasivos.

- Los hospitales y centros cardíacos están favoreciendo cada vez más los dispositivos transcatéter para afecciones como defectos del tabique auricular (CIA) y foramen oval permeable (FOP), lo que refleja una tendencia hacia opciones de tratamiento menos invasivas.

- La creciente preferencia de los pacientes por procedimientos mínimamente invasivos está impulsando la demanda, ya que las personas buscan menos dolor, estadías hospitalarias más cortas y un retorno más rápido a las actividades diarias en comparación con los enfoques quirúrgicos tradicionales.

- Por ejemplo, en 2023, Abbott presentó un oclusor transcatéter de CIA de última generación con una adaptabilidad anatómica mejorada, lo que permite a los cardiólogos tratar a pacientes con estructuras cardíacas complejas de forma más segura y eficiente, lo que ilustra la creciente preferencia del mercado por las intervenciones basadas en catéteres.

- La tendencia está respaldada por innovaciones tecnológicas en el diseño de dispositivos, incluidos sistemas de administración flexibles y materiales bioreabsorbibles, que mejoran el éxito del procedimiento y los resultados para los pacientes.

- La evidencia clínica y los resultados a largo plazo que demuestran la eficacia y seguridad de los procedimientos transcatéter están animando a más hospitales a adoptar estos dispositivos, lo que aumenta la confianza tanto entre los médicos como entre los pacientes.

- El aumento de los programas de capacitación de médicos y las iniciativas de adopción clínica están impulsando aún más la adopción de dispositivos de oclusión transcatéter a nivel mundial, en particular en los mercados desarrollados y emergentes.

- La expansión de las políticas de reembolso y la financiación de la atención médica para intervenciones cardíacas mínimamente invasivas en regiones como América del Norte, Europa y partes de Asia-Pacífico está acelerando su adopción.

- La tendencia también está influenciada por la creciente colaboración entre los fabricantes de dispositivos y los proveedores de atención médica, lo que permite un acceso más rápido a soluciones de oclusión avanzadas y mejora el alcance del paciente.

- Las herramientas mejoradas de imágenes digitales y planificación de procedimientos complementan esta tendencia, permitiendo la colocación precisa de dispositivos y mejorando las tasas generales de éxito de los procedimientos.

Dinámica del mercado de dispositivos de oclusión

Conductor

Aumento de la incidencia de defectos cardiovasculares y expansión de la adopción de tratamientos

- La creciente prevalencia de enfermedades cardiovasculares que requieren oclusión, incluidos los defectos del tabique auricular, los defectos del tabique ventricular y el foramen oval permeable, está impulsando significativamente la demanda del mercado.

- La creciente conciencia entre los médicos sobre los beneficios de los procedimientos de oclusión mínimamente invasivos en comparación con las cirugías a corazón abierto tradicionales está impulsando las tasas de adopción.

- La expansión de las instalaciones de atención cardíaca especializada y los centros de cardiología intervencionista tanto en los mercados desarrollados como en los emergentes está facilitando el acceso a terapias de oclusión avanzadas.

- Los avances tecnológicos en el diseño de dispositivos, incluida la biocompatibilidad mejorada de los materiales, las aleaciones con memoria de forma y los sistemas de administración optimizados, están mejorando el éxito de los procedimientos y la seguridad del paciente.

- Las directrices clínicas de las principales asociaciones de cardiología que enfatizan la intervención temprana y el tratamiento mínimamente invasivo de los defectos del tabique nasal están promoviendo la adopción estandarizada de dispositivos de oclusión.

- La preferencia de los pacientes por estadías hospitalarias más cortas, tiempos de recuperación reducidos y opciones de tratamiento menos invasivas está respaldando el cambio hacia la intervención basada en dispositivos.

- Las crecientes iniciativas de investigación y desarrollo centradas en dispositivos específicos para niños y oclusores biodegradables están ampliando la población objetivo de pacientes.

- El aumento del gasto sanitario y el apoyo gubernamental a los programas de atención cardíaca en las economías emergentes están mejorando la asequibilidad y el acceso a las terapias de oclusión avanzadas.

- Ejemplo: En 2023, varios hospitales de la India adoptaron dispositivos de oclusión transcatéter recientemente aprobados para el cierre del defecto del tabique auricular, lo que redujo significativamente los tiempos de procedimiento y mejoró las tasas de recuperación en comparación con los métodos quirúrgicos tradicionales.

Restricción/Desafío

Preocupaciones de seguridad, obstáculos regulatorios y desafíos de costos

- Las restricciones regulatorias en varias regiones, debido a la preocupación por la seguridad del paciente, pueden retrasar la aprobación de dispositivos y su comercialización. Los fabricantes deben cumplir con estrictos estándares clínicos y de calidad para mantener el cumplimiento.

- Por ejemplo: en 2022, un retiro temporal de un dispositivo oclusor septal en América del Norte debido a una rara mala posición del dispositivo destacó la importancia de un riguroso monitoreo de seguridad y cumplimiento normativo, y enfatizó los desafíos que los fabricantes deben abordar para mantener la confianza del mercado.

- Las posibles complicaciones, como la migración del dispositivo, los shunts residuales o la formación de trombos, pueden limitar la adopción entre médicos y pacientes reacios al riesgo.

- El alto costo de los dispositivos de oclusión avanzados, combinado con los gastos hospitalarios relacionados con el procedimiento, puede ser una barrera en los sistemas de atención médica sensibles a los precios.

- La disponibilidad limitada de cardiólogos intervencionistas capacitados y laboratorios de cateterismo especializados en ciertas regiones puede restringir la utilización del dispositivo.

- La competencia de terapias alternativas quirúrgicas o basadas en catéteres, incluida la reparación quirúrgica tradicional o el tratamiento farmacológico, puede afectar la penetración en el mercado.

- La necesidad de una vigilancia continua posterior a la comercialización y de la notificación de eventos adversos aumenta los costos operativos y administrativos para los fabricantes.

- Las interrupciones de la cadena de suministro y los retiros de productos debido a defectos de los dispositivos pueden afectar negativamente la confianza del mercado y las tasas de adopción.

- La falta de conciencia entre los pacientes sobre las opciones mínimamente invasivas en regiones rurales o desatendidas puede retrasar su adopción.

Alcance del mercado de dispositivos de oclusión

El mercado está segmentado en segmentos notables según el producto, la aplicación, el usuario final y el canal de ventas.

- Por producto

En función del producto, el mercado de dispositivos de oclusión se segmenta en dispositivos de eliminación de oclusiones, dispositivos de embolización, dispositivos de oclusión tubárica y dispositivos de soporte. El segmento de dispositivos de embolización dominó el mercado con una participación en los ingresos del 42,5 % en 2024. Este dominio se ve impulsado por su amplia adopción en cardiología intervencionista y procedimientos vasculares periféricos. La naturaleza mínimamente invasiva de los dispositivos de embolización reduce el tiempo de recuperación del paciente y las complicaciones del procedimiento. Son compatibles con sistemas de imagen avanzados, lo que mejora la precisión del procedimiento. Los hospitales y centros quirúrgicos prefieren estos dispositivos por su fiabilidad y precisión. La creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas contribuye a su sólida presencia en el mercado. La continua innovación tecnológica, que incluye sistemas avanzados de administración y materiales bioabsorbibles, refuerza aún más su adopción. Las aprobaciones regulatorias en los principales mercados han acelerado su aceptación. Fabricantes consolidados con sólidos programas de apoyo clínico y formación refuerzan su dominio del mercado. El aumento del gasto sanitario y la disponibilidad de personal cualificado son otros factores de crecimiento. El segmento también se beneficia de la creciente concienciación y preferencia de los pacientes por los procedimientos mínimamente invasivos. Los dispositivos de embolización se utilizan ampliamente tanto en países desarrollados como emergentes, manteniendo su posición de liderazgo en el mercado.

Se espera que el segmento de dispositivos de oclusión tubárica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032. Este crecimiento se debe a la creciente demanda de esterilización femenina y soluciones ginecológicas mínimamente invasivas. Estos dispositivos ofrecen perfiles de seguridad mejorados y altas tasas de éxito en los procedimientos, lo que fomenta su adopción en hospitales y centros de atención ambulatoria. La creciente concienciación sobre la salud reproductiva y las iniciativas de planificación familiar con apoyo gubernamental en los mercados emergentes contribuyen al crecimiento. Los avances tecnológicos, como la miniaturización de los dispositivos y la mejora de los sistemas de administración, hacen que los procedimientos sean menos invasivos y más fáciles de usar para el paciente. Las clínicas y los centros quirúrgicos prefieren los dispositivos de oclusión tubárica para procedimientos ambulatorios. La expansión de la infraestructura sanitaria y el aumento de la renta disponible impulsan una mayor penetración en el mercado. La sólida inversión en I+D de los fabricantes garantiza la innovación continua. La mayor disponibilidad de programas de formación para ginecólogos aumenta la confianza en el uso de los dispositivos. La preferencia de los pacientes por soluciones mínimamente invasivas y fiables impulsa aún más su adopción. Las colaboraciones estratégicas entre hospitales y fabricantes de dispositivos facilitan la distribución. Las aprobaciones regulatorias en países clave aceleran la adopción en el mercado.

- Por aplicación

Según su aplicación, el mercado de dispositivos de oclusión se segmenta en cardiología, enfermedades vasculares periféricas, neurología, urología, oncología y ginecología. El segmento de cardiología dominó con una participación en los ingresos del 38,9 % en 2024, impulsado por la alta prevalencia de enfermedades cardiovasculares y la creciente adopción de intervenciones mínimamente invasivas. Los hospitales prefieren estos dispositivos para procedimientos precisos y con riesgo reducido. La integración con salas avanzadas de imagenología y cateterismo mejora los resultados de los procedimientos. La disponibilidad de cardiólogos intervencionistas capacitados impulsa su amplia adopción. El aumento de la inversión en infraestructura sanitaria en mercados desarrollados y emergentes contribuye al crecimiento. La mayor concienciación de los pacientes sobre la salud cardiovascular fomenta los procedimientos electivos. Las innovaciones tecnológicas, como mejores espirales de oclusión y agentes embólicos, mejoran la eficacia. Las aprobaciones regulatorias en los principales mercados impulsan la adopción clínica. Las políticas de reembolso favorables en países clave aceleran su utilización. El sólido apoyo de los fabricantes con programas de capacitación clínica refuerza su dominio. La expansión de los centros cardiovasculares y los laboratorios de cateterismo mantiene el liderazgo del segmento. Los hospitales priorizan los procedimientos de embolización para minimizar el tiempo de recuperación del paciente. Las guías clínicas recomiendan cada vez más intervenciones cardiológicas asistidas por dispositivos.

Se espera que el segmento de Ginecología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,2 %, entre 2025 y 2032, impulsada por la creciente demanda de procedimientos de oclusión tubárica. Las soluciones ginecológicas seguras y mínimamente invasivas están ganando terreno tanto en hospitales como en centros de atención ambulatoria. La mayor concienciación sobre las iniciativas de salud reproductiva y planificación familiar respalda su adopción. Las mejoras tecnológicas, incluidos los mecanismos de administración avanzados y los dispositivos más pequeños, mejoran la comodidad del paciente. Los procedimientos ambulatorios impulsan la eficiencia operativa en las clínicas. Los programas gubernamentales de apoyo y reembolso fomentan un uso más amplio. El aumento de los ingresos disponibles en los mercados emergentes facilita la accesibilidad. Los programas de capacitación para ginecólogos mejoran la confianza en el uso de dispositivos. Los fabricantes se centran en la innovación para reducir las complicaciones. La seguridad y la fiabilidad de los dispositivos impulsan aún más su adopción. Los hospitales y las clínicas se benefician de tiempos de procedimiento más cortos y una rotación de pacientes más rápida. La preferencia del paciente por procedimientos mínimamente invasivos y seguros impulsa el crecimiento del mercado.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de oclusión se segmenta en hospitales, centros de diagnóstico y quirúrgicos, centros de atención ambulatoria (ACC), laboratorios de investigación e institutos académicos. El segmento Hospitales dominó con una participación en los ingresos del 45,6 % en 2024, gracias al alto volumen de procedimientos, la disponibilidad de experiencia clínica especializada y la integración de suites intervencionistas avanzadas. Los hospitales se benefician de un mayor volumen de pacientes, personal cualificado y acceso a sistemas de imagenología avanzados. Las relaciones consolidadas con los fabricantes de dispositivos garantizan la fiabilidad del producto y la formación. La creciente prevalencia de enfermedades cardiovasculares, neurológicas y ginecológicas impulsa su adopción. Los hospitales prefieren los procedimientos de embolización y oclusión para minimizar el riesgo quirúrgico y mejorar los tiempos de recuperación. La inversión en infraestructura sanitaria y laboratorios de cateterismo impulsa su utilización. Las aprobaciones regulatorias facilitan la disponibilidad y la estandarización de los dispositivos. Los hospitales también se benefician de las políticas de reembolso avanzadas que cubren los procedimientos intervencionistas. La creciente concienciación de los pacientes fomenta los tratamientos electivos mínimamente invasivos. El dominio del segmento se ve reforzado por la presencia de especialistas intervencionistas altamente cualificados. Los hospitales siguen siendo fundamentales para la adopción clínica y las colaboraciones en investigación. El segmento continúa liderando gracias al volumen de procedimientos, la infraestructura y la experiencia clínica.

Se espera que el segmento de Centros de Atención Ambulatoria (ACC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2025 y 2032, gracias a la rentabilidad, la preferencia de los pacientes por los procedimientos ambulatorios y la optimización de los flujos de trabajo. Los ACC adoptan procedimientos mínimamente invasivos para mejorar la eficiencia operativa. La creciente disponibilidad de dispositivos compactos y fáciles de usar facilita su adopción. Las iniciativas gubernamentales y de seguros que apoyan la atención ambulatoria contribuyen al crecimiento. La creciente concienciación y preferencia por los procedimientos de recuperación rápida impulsa la demanda de los pacientes. Los ACC se están expandiendo en zonas urbanas y semiurbanas, ampliando su alcance de mercado. La innovación en dispositivos dirigidos a entornos ambulatorios impulsa la adopción. La integración tecnológica con sistemas de imagenología y monitorización favorece la precisión de los procedimientos. Los ACC ofrecen atención personalizada al paciente y flexibilidad en la programación. El crecimiento se ve impulsado aún más por la colaboración con fabricantes de dispositivos para la formación. Los mercados emergentes experimentan una creciente expansión de los ACC debido a las mejoras en la accesibilidad a la atención sanitaria. La creciente demanda de procedimientos rentables y de alta calidad acelera la adopción. Los ACC aprovechan los dispositivos avanzados para mantenerse competitivos en la atención intervencionista.

- Por canal de venta

Según el canal de venta, el mercado de dispositivos de oclusión se segmenta en ventas directas y distribuidores. El segmento de ventas directas dominó con una participación en los ingresos del 52,3 % en 2024, gracias a las sólidas relaciones entre fabricantes y hospitales, soluciones personalizadas y programas de capacitación in situ. Las ventas directas permiten a los fabricantes mantener el control de calidad y brindar soporte especializado. Los hospitales y los grandes centros quirúrgicos prefieren las relaciones directas para garantizar la fiabilidad de los dispositivos y la disponibilidad del servicio. La presencia de especialistas clínicos de los fabricantes durante la implementación inicial facilita la adopción. Los acuerdos de compra de alto volumen fomentan la fidelidad y los contratos a largo plazo. La personalización de los dispositivos según los requisitos clínicos fortalece el liderazgo del mercado. El cumplimiento normativo es más fácil de mantener mediante las ventas directas. Los fabricantes pueden supervisar de cerca el rendimiento del producto y recopilar información para la innovación. Los programas de capacitación clínica mejoran los resultados de los procedimientos y la seguridad del paciente. Los hospitales y centros de atención médica complementaria dependen de las ventas directas para la disponibilidad oportuna de los dispositivos. Las grandes redes de atención médica prefieren la adquisición directa para una gestión centralizada. La alta participación en los ingresos se debe a las alianzas estratégicas con instituciones líderes.

Se espera que el segmento Distribuidor experimente la CAGR más rápida del 9,6% entre 2025 y 2032, impulsada por la expansión de las redes de distribución, la penetración en mercados emergentes y la preferencia de las clínicas más pequeñas por adquirir dispositivos a través de distribuidores. Los distribuidores brindan accesibilidad en regiones con presencia limitada de fabricantes. Los hospitales y clínicas pequeños se benefician de opciones de adquisición flexibles. El apoyo de los distribuidores locales mejora la calidad del servicio. El crecimiento se ve respaldado por una mayor conciencia de los procedimientos intervencionistas en regiones semiurbanas y rurales. Las redes de distribuidores amplían el alcance del producto a centros de salud remotos. El apoyo tecnológico de los distribuidores garantiza la usabilidad del dispositivo. Las asociaciones con múltiples fabricantes brindan a las clínicas una variedad de opciones. La expansión a los mercados emergentes acelera la adopción por parte de los distribuidores. Los distribuidores también ofrecen programas de capacitación para usuarios finales más pequeños. Las aprobaciones regulatorias en los países objetivo facilitan una distribución fluida. La facilidad para realizar pedidos y los métodos de adquisición rentables impulsan el crecimiento de los distribuidores.

Análisis regional del mercado de dispositivos de oclusión

- América del Norte dominó el mercado de dispositivos de oclusión con la mayor participación en los ingresos del 41,22 % en 2024, caracterizada por una infraestructura de atención médica avanzada, altas inversiones en I+D y una fuerte presencia de actores clave de la industria.

- El mercado experimentó un crecimiento sustancial en las instalaciones de dispositivos de oclusión, particularmente en hospitales y centros de atención cardíaca especializados, impulsado por innovaciones tanto de empresas establecidas como de proveedores de tecnología emergentes centrados en la precisión del dispositivo, la integración con sistemas de imágenes y la mejora de los resultados de los procedimientos.

- La adopción generalizada se ve respaldada además por la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas, la alta concienciación de los pacientes y el creciente énfasis en los enfoques de tratamiento mínimamente invasivos, lo que establece los dispositivos de oclusión como una solución preferida para los procedimientos de cardiología intervencionista.

Perspectiva del mercado de dispositivos de oclusión en EE. UU.

El mercado estadounidense de dispositivos de oclusión captó la mayor participación en los ingresos, con un 80,5 %, en 2024 en Norteamérica, impulsado por la rápida adopción de técnicas avanzadas de cardiología intervencionista, el creciente número de pacientes para procedimientos mínimamente invasivos y las fuertes inversiones en infraestructura hospitalaria. Los hospitales y centros de atención cardíaca especializada integran cada vez más los dispositivos de oclusión con tecnologías de imagen como la ecocardiografía y la fluoroscopia para mejorar la precisión de los procedimientos y la seguridad del paciente. Además, la colaboración entre fabricantes y profesionales sanitarios está acelerando la innovación en el diseño de dispositivos, las características de seguridad y la integración del flujo de trabajo clínico, impulsando aún más el crecimiento del mercado.

Perspectiva del mercado europeo de dispositivos de oclusión

Se proyecta que el mercado europeo de dispositivos de oclusión se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares, el aumento de la población geriátrica y los avances en procedimientos cardíacos mínimamente invasivos. Una infraestructura sanitaria consolidada, una alta concienciación de los pacientes y el apoyo al reembolso de tratamientos intervencionistas están impulsando las tasas de adopción. Además, la demanda de dispositivos de oclusión seguros y precisos en hospitales, centros quirúrgicos y clínicas especializadas está impulsando a los fabricantes a desarrollar productos tecnológicamente avanzados adaptados a las normas regulatorias europeas, lo que contribuye aún más a la expansión del mercado.

Perspectiva del mercado de dispositivos de oclusión en el Reino Unido

Se prevé que el mercado británico de dispositivos de oclusión crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de cardiopatías estructurales, la creciente preferencia por procedimientos mínimamente invasivos y la adopción de protocolos avanzados de tratamiento cardiovascular. Los hospitales y centros especializados están implementando cada vez más dispositivos de oclusión para defectos del tabique auricular, foramen oval permeable y cierres de la orejuela auricular izquierda. El apoyo gubernamental a los programas de cardiología intervencionista, las iniciativas de formación clínica y la creciente inversión en atención médica impulsan aún más el crecimiento del mercado en la región.

Análisis del mercado de dispositivos de oclusión en Alemania

Se espera que el mercado alemán de dispositivos de oclusión se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un sistema de salud sólido, una alta adopción de tecnologías médicas innovadoras y una mayor concienciación sobre las intervenciones cardíacas mínimamente invasivas. La demanda de dispositivos de oclusión está aumentando en hospitales, centros cardíacos especializados e institutos de investigación, impulsada por la necesidad de dispositivos precisos, seguros y eficientes. La integración con modalidades de imagen avanzadas y las continuas innovaciones de productos, como sistemas de administración mejorados y materiales biocompatibles, impulsan aún más su adopción.

Análisis del mercado de dispositivos de oclusión en Asia-Pacífico

Se prevé que el mercado de dispositivos de oclusión en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento del gasto sanitario y la expansión de las instalaciones de cardiología intervencionista. Las iniciativas gubernamentales que promueven la atención cardíaca avanzada, la expansión de la red hospitalaria y la creciente concienciación sobre los procedimientos mínimamente invasivos están impulsando el crecimiento del mercado. Países como China, Japón e India están experimentando una adopción sustancial de dispositivos de oclusión debido a la creciente prevalencia de enfermedades cardiovasculares, la mayor concienciación de los pacientes y la mejora del acceso a servicios de salud avanzados.

Análisis del mercado de dispositivos de oclusión en Japón

El mercado japonés de dispositivos de oclusión está cobrando impulso gracias al sólido sistema sanitario del país, la alta adopción de procedimientos avanzados de cardiología intervencionista y la creciente demanda de tratamientos mínimamente invasivos. Hospitales y centros cardíacos especializados están implementando dispositivos de oclusión para intervenciones cardíacas estructurales, priorizando la seguridad, la precisión y la recuperación del paciente. Además, se prevé que el envejecimiento de la población japonesa y la creciente prevalencia de enfermedades cardiovasculares impulsen una demanda sostenida de dispositivos de oclusión en los entornos clínicos.

Análisis del mercado de dispositivos de oclusión en China

El mercado chino de dispositivos de oclusión representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, la rápida urbanización y la creciente prevalencia de enfermedades cardiovasculares. China está experimentando una alta adopción de dispositivos de oclusión en hospitales y centros de cardiología especializada, impulsada por iniciativas gubernamentales para la atención cardíaca avanzada y la disponibilidad de dispositivos asequibles y de alta calidad de fabricantes nacionales. El impulso hacia la mejora de las capacidades de cardiología intervencionista, junto con la mayor concienciación de los pacientes y los programas de formación clínica, son factores clave que impulsan el mercado en China.

Cuota de mercado de dispositivos de oclusión

La industria de dispositivos de oclusión está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Occlutech (Suiza)

- WL Gore & Associates, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- B. Braun SE (Alemania)

- Corporación Científica LifeTech (China)

- Cardiovascular Systems, Inc. (EE. UU.)

- Venus Medtech (China)

- Corporación Científica MicroPort (China)

- Cook (EE.UU.)

- Starway Medical Co. Ltd. (China)

Últimos avances en el mercado global de dispositivos de oclusión

- En junio de 2021, Embolx anunció el lanzamiento limitado en Europa de su microcatéter de oclusión con balón Sniper. Este dispositivo está diseñado para procedimientos de embolización arterial y ofrece una opción mínimamente invasiva para el tratamiento de diversas afecciones.

- En septiembre de 2023, las microesferas Embozene de Varian recibieron la aprobación del Marcado CE europeo para la Embolización de la Arteria Genicular (GAE) en el tratamiento de la osteoartritis de rodilla. Esto convierte a Embozene en el primer y único agente embólico con Marcado CE específico para la GAE, un procedimiento mínimamente invasivo diseñado para combatir la inflamación y aliviar el dolor en pacientes con osteoartritis de rodilla.

- En agosto de 2024, BIOTRONIK lanzó los catéteres de extensión de guía FlowGuide y Guidion Short en países europeos seleccionados. Estos dispositivos están diseñados para ofrecer un soporte mejorado y facilitar la colocación de dispositivos durante intervenciones vasculares complejas.

- En septiembre de 2025, Imperative Care anunció la autorización 510(k) de la FDA para su sistema de trombectomía Symphony para el tratamiento de la embolia pulmonar. Este sistema de catéter de aspiración de gran calibre para la extracción de coágulos está diseñado para combinar la potencia de gran calibre con un control preciso de vacío profundo.

- En agosto de 2025, Boston Scientific envió una carta a los clientes afectados recomendando actualizar las instrucciones de uso de ciertos sistemas de acceso WATCHMAN para mitigar el riesgo de embolia gaseosa durante el acceso vascular y transeptal. Esta recomendación surge tras informes de resultados adversos graves, incluyendo 17 muertes, lo que pone de relieve el compromiso de la compañía con la seguridad del paciente y la optimización del dispositivo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.