Global Ocular Lymphoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.91 Billion

USD

25.92 Billion

2024

2032

USD

12.91 Billion

USD

25.92 Billion

2024

2032

| 2025 –2032 | |

| USD 12.91 Billion | |

| USD 25.92 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del linfoma ocular por tipo (linfoma vitrorretiniano primario, linfoma uveal primario y linfoma intraocular secundario), tipo de terapia (radioterapia y quimioterapia), tratamiento (medicamentos y cirugía), modo de administración (inyectable, oral y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tratamiento del linfoma ocular

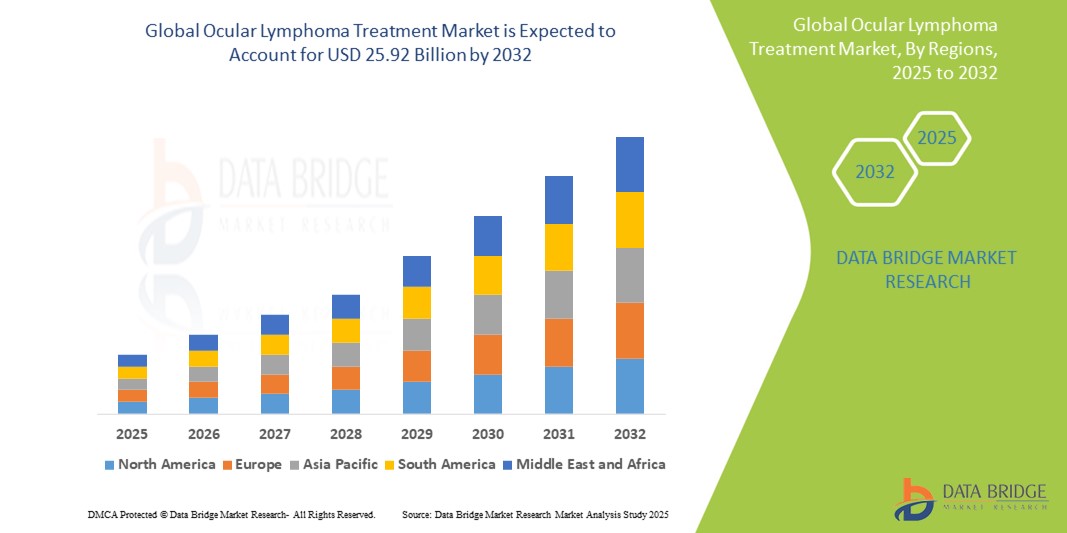

- El tamaño del mercado mundial de tratamiento del linfoma ocular se valoró en USD 12,91 mil millones en 2024 y se espera que alcance los USD 25,92 mil millones para 2032 , con una CAGR del 9,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor concienciación, mejores capacidades de diagnóstico y avances en terapias dirigidas e inmunoterapia que ofrecen enfoques de tratamiento más efectivos y personalizados.

- Además, la creciente incidencia de neoplasias malignas oculares y la mayor inversión en investigación oncológica contribuyen a mejorar las opciones de tratamiento. Estos factores combinados impulsan la adopción de terapias para el linfoma ocular, lo que contribuye significativamente a la expansión de este segmento especializado de la oncología.

Análisis del mercado del tratamiento del linfoma ocular

- Los tratamientos del linfoma ocular, dirigidos a neoplasias malignas raras que afectan los tejidos oculares, son cada vez más vitales en oncología y oftalmología debido a los avances en el diagnóstico por imágenes , las terapias dirigidas y las estrategias de tratamiento personalizadas que mejoran el pronóstico y la calidad de vida de los pacientes.

- La creciente demanda de tratamiento del linfoma ocular se ve impulsada principalmente por una mayor concienciación, la detección temprana de la enfermedad y el uso cada vez mayor de enfoques de inmunoterapia y medicina de precisión.

- América del Norte dominó el mercado de tratamiento del linfoma ocular con la mayor participación en los ingresos del 42,2 % en 2024, caracterizada por una sólida infraestructura de atención médica, una alta precisión diagnóstica y un mayor financiamiento para la investigación del cáncer, mientras que Estados Unidos fue testigo de un crecimiento notable debido a los avances en el diagnóstico molecular y las líneas de ensayos clínicos activos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del linfoma ocular durante el período de pronóstico debido al creciente acceso a la atención médica, la creciente incidencia del cáncer y el mayor enfoque en el diagnóstico temprano y la atención especializada del cáncer.

- El segmento de quimioterapia dominó el mercado de tratamiento del linfoma ocular con una participación de mercado del 45,5 % en 2024, impulsado por su eficacia para atacar sistémicamente las células malignas y su uso generalizado en el tratamiento de subtipos de linfoma no Hodgkin de células B.

Alcance del informe y segmentación del mercado de tratamiento del linfoma ocular

|

Atributos |

Perspectivas clave del mercado del tratamiento del linfoma ocular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del linfoma ocular

Creciente adopción de enfoques dirigidos y de inmunoterapia

- Una tendencia significativa y en auge en el mercado global del tratamiento del linfoma ocular es la transición hacia terapias dirigidas e inmunoterapia, incluyendo anticuerpos monoclonales como el rituximab y estrategias emergentes de medicina personalizada. Esta evolución está mejorando significativamente la especificidad, la eficacia y los resultados del tratamiento para los pacientes.

- Por ejemplo, el rituximab intravítreo se utiliza cada vez más en el tratamiento del linfoma vítreo-retiniano primario debido a su acción directa sobre las células B CD20-positivas, lo que ofrece un mejor control local con mínima toxicidad sistémica. De igual manera, se están explorando nuevos agentes, como el ibrutinib y los inhibidores de puntos de control, por su potencial en casos de linfoma ocular recidivante o refractario.

- Estas terapias dirigidas permiten un tratamiento de precisión al centrarse en marcadores moleculares específicos expresados por los linfocitos malignos, minimizando así los efectos no deseados. Además, los enfoques inmunoterapéuticos potencian la respuesta inmunitaria natural del organismo para eliminar las células cancerosas, ofreciendo remisiones más duraderas.

- Además, la integración de estos tratamientos con técnicas de diagnóstico avanzadas, como la citometría de flujo y el perfil genético, permite regímenes terapéuticos personalizados que se adaptan a la biología tumoral individual. Este modelo de precisión es especialmente eficaz en neoplasias malignas raras, como el linfoma ocular, donde los tratamientos estándar pueden ser menos eficaces.

- Las empresas y los centros de investigación se centran cada vez más en nuevos productos biológicos y terapias combinadas, y se están llevando a cabo varios ensayos clínicos para evaluar la seguridad y la eficacia en aplicaciones oculares específicas. Por ejemplo, los estudios que exploran la combinación de metotrexato con rituximab o nuevos inhibidores de quinasas muestran resultados prometedores para mejorar las tasas de respuesta.

- La creciente demanda de modalidades de tratamiento altamente específicas, menos invasivas y más efectivas está transformando el panorama del tratamiento del linfoma ocular, en particular en países de altos ingresos donde el acceso a la atención oncológica avanzada se está expandiendo rápidamente tanto en entornos hospitalarios como clínicos especializados.

Dinámica del mercado del tratamiento del linfoma ocular

Conductor

Aumento de la prevalencia del linfoma intraocular y avances en terapias dirigidas

- La creciente incidencia del linfoma intraocular, en particular el linfoma vítreorretiniano primario asociado con la afectación del sistema nervioso central, es un factor clave que contribuye a la creciente demanda de tratamientos eficaces para el linfoma ocular.

- Por ejemplo, la introducción de rituximab intravítreo como una opción de tratamiento dirigida, junto con la creciente adopción clínica de protocolos de terapia combinada que incluyen metotrexato y corticosteroides, refleja la evolución continua de las estrategias terapéuticas para mejorar el pronóstico y reducir las tasas de recurrencia.

- A medida que mejora la conciencia entre los oftalmólogos y oncólogos con respecto a la detección temprana y el tratamiento multidisciplinario del linfoma ocular, los pacientes se benefician de diagnósticos más tempranos y regímenes de tratamiento más efectivos.

- Además, la creciente disponibilidad de imágenes diagnósticas avanzadas (como OCT y MRI) y pruebas moleculares permite una diferenciación precisa entre los subtipos de linfoma ocular, lo que conduce a enfoques de atención más específicos e individualizados.

- El surgimiento de la oncología personalizada, los ensayos clínicos en curso que exploran nuevos productos biológicos e inhibidores de quinasas, y la ampliación del acceso a terapias de alto costo en los mercados desarrollados también contribuyen de manera clave al crecimiento de este mercado. El aumento de la inversión de compañías farmacéuticas e instituciones de investigación en tratamientos huérfanos de oncología oftálmica refuerza aún más esta tendencia, especialmente en los segmentos de hospitales y clínicas especializadas.

Restricción/Desafío

“Conocimiento limitado y complejidad diagnóstica en la detección temprana”

- Una limitación importante en el mercado global del tratamiento del linfoma ocular es la dificultad de un diagnóstico temprano y preciso, debido a la rareza de la enfermedad y sus similitudes clínicas con la uveítis crónica y otras afecciones oculares inflamatorias. Un diagnóstico erróneo o tardío puede provocar la progresión a la afectación del sistema nervioso central, lo que complica el tratamiento y afecta negativamente la evolución del paciente.

- Por ejemplo, el linfoma vítreo-retiniano primario a menudo se presenta con síntomas no específicos, como visión borrosa o moscas volantes, que pueden confundirse con afecciones más comunes, lo que retrasa la intervención terapéutica adecuada.

- El proceso de diagnóstico generalmente requiere una combinación de procedimientos invasivos como biopsia vítrea, inmunohistoquímica y citometría de flujo, que no están universalmente disponibles en todos los entornos de atención médica, especialmente en regiones de bajos recursos.

- Además, la falta de protocolos de tratamiento estandarizados y la dependencia del uso no autorizado de quimioterapia sistémica o inyecciones intravítreas en muchas regiones complican la toma de decisiones clínicas y limitan el acceso a terapias de vanguardia.

- Los altos costos del tratamiento, la posible toxicidad ocular por inyecciones intravítreas repetidas y la cobertura de seguro limitada para cánceres oftálmicos raros plantean otras barreras financieras y logísticas para la atención del paciente.

- Para superar estos desafíos, será esencial ampliar la conciencia clínica, invertir en herramientas de detección temprana y apoyar el desarrollo de medicamentos contra el cáncer poco común y las aprobaciones regulatorias para mejorar los resultados de los pacientes e impulsar el crecimiento del mercado a largo plazo.

Alcance del mercado del tratamiento del linfoma ocular

El mercado está segmentado según tipo, tipo de terapia, tratamiento, modo de administración, canal de distribución y usuario final.

- Por tipo

Según el tipo, el mercado de tratamiento del linfoma ocular se segmenta en linfoma vítreorretiniano primario, linfoma uveal primario y linfoma intraocular secundario. El segmento de linfoma vítreorretiniano primario dominó el mercado con la mayor participación en los ingresos en 2024, impulsado por su mayor prevalencia en comparación con otros tipos y su fuerte asociación con el linfoma del sistema nervioso central, que requiere protocolos de tratamiento agresivos. Esto impulsa la demanda de terapias dirigidas y métodos de diagnóstico avanzados. Por el contrario, el segmento de linfoma intraocular secundario...

Se prevé que el segmento de linfomas registre el mayor crecimiento durante el período de pronóstico. Esto se debe a una mayor precisión diagnóstica, una mayor concienciación entre los profesionales de la salud y el aumento de la incidencia de linfomas sistémicos con metástasis oculares.

- Por tipo de terapia

Según el tipo de terapia, el mercado se segmenta en radioterapia y quimioterapia. El segmento de quimioterapia lideró el mercado con una participación del 45,5 % en 2024, gracias a su amplia aplicación y eficacia comprobada en el control de la progresión del linfoma ocular. La introducción de nuevos agentes quimioterapéuticos y sistemas de administración dirigida, como las inyecciones intravítreas, mejora los resultados del tratamiento y la adherencia del paciente.

Se espera que la radioterapia sea el segmento de más rápido crecimiento durante el período de pronóstico, ya que los avances en técnicas de radiación precisas (como la terapia de protones y la radiocirugía estereotáctica) minimizan el daño a los tejidos sanos circundantes, reduciendo los efectos secundarios y ampliando su uso como una opción de tratamiento eficaz.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos y cirugía. Los medicamentos dominaron el mercado en 2024, debido a la preferencia por terapias farmacológicas no invasivas, sistémicas y localizadas, como la quimioterapia intravítrea, que reduce la necesidad de intervención quirúrgica y los riesgos asociados.

Se proyecta que la cirugía crecerá rápidamente durante el período de pronóstico, impulsada por innovaciones en procedimientos quirúrgicos mínimamente invasivos y un mayor uso de la vitrectomía con fines diagnósticos y terapéuticos, especialmente en casos refractarios o complicados donde la medicación por sí sola es insuficiente.

- Por modo de administración

Según la vía de administración, los segmentos de mercado incluyen inyectables, orales y otros. El segmento inyectable dominó en 2024 con una cuota de mercado del 78,7 %, principalmente porque las inyecciones intravítreas permiten la administración directa y localizada de fármacos quimioterapéuticos en el ojo, lo que mejora la eficacia y limita la exposición sistémica y la toxicidad.

Se espera que el segmento oral sea testigo del crecimiento más rápido entre 2025 y 2032, impulsado por el desarrollo de nuevos fármacos quimioterapéuticos e inmunomoduladores orales que ofrecen regímenes de dosificación amigables para el paciente y un mejor manejo de enfermedades sistémicas junto con el tratamiento ocular.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con una participación del 45,9 % en 2024 debido a la necesidad de almacenamiento, manipulación y administración especializados de medicamentos para el linfoma ocular en entornos clínicos controlados.

Se proyecta que las farmacias en línea serán las de más rápido crecimiento durante el período de pronóstico, beneficiándose de la creciente adopción del comercio electrónico, marcos regulatorios mejorados y la creciente preferencia de los pacientes por la entrega conveniente de medicamentos a domicilio, especialmente en regiones remotas o desatendidas.

- Por el usuario final

En cuanto al usuario final, los segmentos del mercado de tratamiento del linfoma ocular incluyen hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario dominó el mercado en 2024 gracias a sus capacidades integrales de diagnóstico, tratamiento y seguimiento de pacientes, lo que los convierte en centros prioritarios para la atención del linfoma ocular.

Sin embargo, se espera que la atención domiciliaria crezca más rápido durante el período de pronóstico, impulsada por los avances en las tecnologías de monitoreo remoto, la telemedicina y la preferencia de los pacientes por recibir tratamientos como terapias inyectables en el hogar bajo supervisión profesional, lo que mejora la comodidad y reduce las visitas al hospital.

Análisis regional del mercado de tratamiento del linfoma ocular

- América del Norte dominó el mercado de tratamiento del linfoma ocular con la mayor participación en los ingresos del 42,2 % en 2024, impulsada por una sólida infraestructura de atención médica, una alta precisión diagnóstica y una mayor financiación para la investigación del cáncer.

- Los pacientes y los proveedores de atención médica de la región se benefician del diagnóstico temprano, la disponibilidad de centros especializados en oncología ocular y marcos de reembolso bien establecidos, que facilitan un tratamiento oportuno y eficaz.

- La adopción generalizada de modalidades de tratamiento innovadoras, como la quimioterapia intravítrea y la radioterapia dirigida, está respaldada además por sólidas actividades de I+D y un gran grupo de pacientes, lo que establece a América del Norte como un mercado líder para el tratamiento del linfoma ocular a nivel mundial.

Perspectiva del mercado estadounidense de tratamiento del linfoma ocular

El mercado estadounidense de tratamiento del linfoma ocular captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por el diagnóstico temprano mediante tecnologías de imagen avanzadas y una sólida infraestructura sanitaria. La disponibilidad de terapias de vanguardia, como la quimioterapia intravítrea, la radioterapia y los tratamientos dirigidos emergentes, contribuye significativamente al crecimiento del mercado. Además, la amplia financiación para la investigación, los ensayos clínicos en curso y la alta concienciación de los pacientes sobre los cánceres oculares favorecen la rápida adopción de tratamientos innovadores. La presencia de centros especializados en oncología ocular y las favorables políticas de reembolso impulsan aún más la expansión del mercado en EE. UU.

Perspectivas del mercado europeo del tratamiento del linfoma ocular

Se prevé que el mercado europeo de tratamiento del linfoma ocular crezca de forma constante durante el período de pronóstico, impulsado por el aumento de la inversión en investigación sanitaria, marcos regulatorios rigurosos y la creciente prevalencia de cánceres oculares. Países como Alemania, Francia y el Reino Unido están experimentando un mayor acceso a opciones de tratamiento avanzadas y un mayor énfasis en el diagnóstico precoz. La expansión de centros de tratamiento especializados y la creciente concienciación de los pacientes son factores clave que impulsan la adopción del mercado tanto en entornos residenciales como hospitalarios.

Análisis del mercado del tratamiento del linfoma ocular en el Reino Unido

Se prevé que el mercado británico de tratamiento del linfoma ocular crezca a una tasa de crecimiento anual compuesta (TCAC) moderada, impulsado por la mejora de los sistemas de atención médica y el creciente enfoque en la medicina personalizada. La creciente prevalencia de linfomas intraoculares y la mejora de las capacidades de diagnóstico están dando lugar a mejores resultados terapéuticos. La existencia de programas de salud financiados por el gobierno y los ensayos clínicos en curso contribuyen al crecimiento del mercado.

Análisis del mercado alemán de tratamiento del linfoma ocular

Se prevé una expansión significativa del mercado alemán de tratamiento del linfoma ocular gracias a la avanzada infraestructura sanitaria, la financiación pública para la investigación oncológica y la creciente adopción de terapias innovadoras. El enfoque alemán en la medicina de precisión y los servicios de salud integrados impulsa la adopción de tratamientos específicos para el linfoma ocular. La creciente colaboración entre institutos de investigación y compañías farmacéuticas también impulsa el crecimiento del mercado.

Análisis del mercado del tratamiento del linfoma ocular en Asia-Pacífico

Se prevé que el mercado de tratamiento del linfoma ocular en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud, el aumento de la prevalencia de cánceres oculares y la expansión de la infraestructura sanitaria en países como China, Japón e India. El aumento de las inversiones en tecnología sanitaria, la mejora de las instalaciones de diagnóstico y el mayor acceso de los pacientes a terapias avanzadas son factores clave del crecimiento. Las iniciativas gubernamentales para mejorar la atención oncológica y la detección temprana también impulsan la expansión del mercado.

Análisis del mercado japonés del tratamiento del linfoma ocular

El mercado japonés de tratamiento del linfoma ocular está cobrando impulso debido al avanzado sistema de salud del país, el elevado gasto sanitario y el aumento de la población geriátrica susceptible a los cánceres oculares. El énfasis de Japón en las tecnologías médicas de vanguardia y la creciente integración de la oncología de precisión están impulsando la adopción de nuevas opciones de tratamiento para el linfoma ocular.

Análisis del mercado del tratamiento del linfoma ocular en India

El mercado indio de tratamiento del linfoma ocular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por una mayor concienciación sobre la salud, la expansión de los centros de salud y el mayor acceso a opciones de tratamiento asequibles. La rápida urbanización, las iniciativas gubernamentales de salud y el aumento de la población de pacientes impulsan el crecimiento del mercado. La presencia de compañías farmacéuticas locales que ofrecen terapias rentables también respalda la expansión del mercado.

Cuota de mercado del tratamiento del linfoma ocular

La industria del tratamiento del linfoma ocular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Pfizer Inc. (EE. UU.)

- ELITechGroup (Francia)

- PerkinElmer (Estados Unidos)

- Quest Diagnostics Incorporated (EE. UU.)

- AutoGenomics (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BioSystems (España)

- Sarepta Therapeutics, Inc. (EE. UU.)

- BioMarin (EE. UU.)

- Jazz Pharmaceuticals, Inc. (Reino Unido)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- Takeda Pharmaceutical Company Limited (Irlanda)

- Amgen Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Labcorp Genetics Inc. (EE. UU.)

- Aetna Inc. (EE. UU.)

- GeneDx, LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento del linfoma ocular?

- En abril de 2023, Gossamer Bio anunció el inicio de un ensayo clínico de fase 1b/2 para GB5121, un inhibidor oral de la tirosina quinasa de Bruton (BTK) penetrante en el SNC, dirigido al linfoma primario del sistema nervioso central (PCNSL).

- En abril de 2023, Gossamer Bio anunció la finalización de todos los estudios en curso y la interrupción del desarrollo de GB5121 debido a la suspensión clínica parcial de la FDA y los eventos adversos observados.

- En marzo de 2023, Gossamer Bio recibió una suspensión clínica parcial de la FDA de EE. UU. en todos los ensayos de GB5121 luego de eventos adversos graves, incluida una hemorragia intracraneal fatal, observada en el estudio de fase 1b/2 STAR-CNS.

- En julio de 2022, Pfizer Inc. obtuvo la aprobación de la FDA estadounidense para Xalkori (crizotinib) para el tratamiento de pacientes pediátricos y adultos con tumor miofibroblástico inflamatorio (IMT) positivo para ALK. Para pacientes adultos, la dosis recomendada es de 250 mg, administrados por vía oral dos veces al día hasta detener la progresión de la enfermedad. Se prevé que esta aprobación impulse el crecimiento del segmento de tratamiento oral.

- En octubre de 2021, Gossamer Bio, Inc., empresa de biotecnología en fase clínica, anunció la incorporación de dos inhibidores de la tirosina quinasa de Bruton (BTK) penetrantes en el SNC a su cartera de productos candidatos. La empresa se centra en el descubrimiento, la adquisición, el desarrollo y la comercialización de tratamientos para afecciones relacionadas con la inflamación, la inmunología y el cáncer. El primero de estos candidatos, GB5121, inició sus primeros ensayos clínicos en humanos en el cuarto trimestre de 2021.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.