Global Ocular Pain Peribulbar Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.35 Million

USD

16.09 Million

2024

2032

USD

9.35 Million

USD

16.09 Million

2024

2032

| 2025 –2032 | |

| USD 9.35 Million | |

| USD 16.09 Million | |

| % | |

|

Segmentación del mercado global de tratamiento peribulbar del dolor ocular, por tipo (anestésicos locales, corticosteroides, terapia combinada y otros), tratamiento (terapia inyectable, terapia tópica, terapia sistémica y otros), diagnóstico (examen con lámpara de hendidura, tonometría, tomografía de coherencia óptica (OCT), fotografía del fondo de ojo y otros), usuarios finales (hospitales, clínicas, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de tratamiento del dolor ocular peribulbar

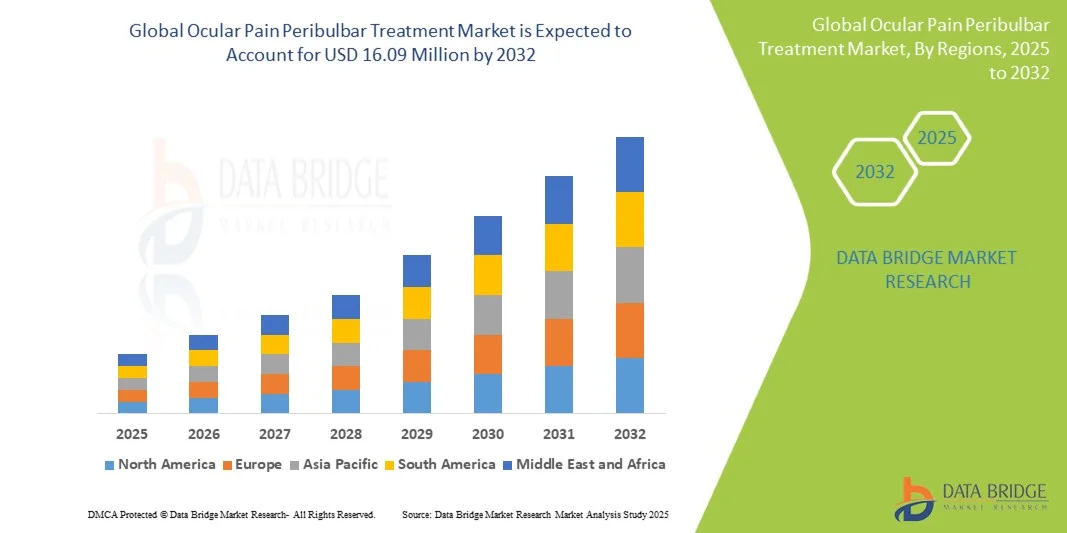

- El tamaño del mercado global de tratamiento del dolor ocular peribulbar se valoró en USD 9,35 millones en 2024 y se espera que alcance los USD 16,09 millones para 2032 , con una CAGR del 7,03% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos oculares y la creciente demanda de soluciones efectivas para el manejo del dolor en la atención oftálmica, lo que lleva a una mayor adopción del tratamiento peribulbar tanto en entornos clínicos como hospitalarios.

- Además, la creciente concienciación entre pacientes y oftalmólogos sobre las terapias avanzadas para el manejo del dolor ocular, sumada a los avances tecnológicos en los métodos de administración de fármacos y los procedimientos mínimamente invasivos, está consolidando el Tratamiento Peribulbar del Dolor Ocular como la solución preferida para el dolor ocular postoperatorio y crónico. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento peribulbar, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento del dolor ocular peribulbar

- El tratamiento peribulbar del dolor ocular, que abarca terapias avanzadas para controlar la inflamación y el dolor ocular, es cada vez más vital tanto en entornos hospitalarios como clínicos debido a su eficacia para brindar alivio específico y mejorar los resultados del paciente.

- La creciente demanda de tratamiento del dolor ocular peribulbar se ve impulsada principalmente por la creciente prevalencia de trastornos oculares, la creciente conciencia del diagnóstico y tratamiento tempranos y la creciente necesidad de opciones seguras y efectivas para el manejo del dolor.

- Norteamérica dominó el mercado del tratamiento del dolor peribulbar ocular con la mayor participación en los ingresos, un 48%, en 2024, gracias a una infraestructura sanitaria avanzada, un alto nivel de conocimiento sobre la enfermedad y la presencia de importantes empresas farmacéuticas y de diagnóstico. Estados Unidos experimentó un crecimiento sustancial en la adopción de diagnósticos y tratamientos, impulsado por protocolos de diagnóstico temprano, la disponibilidad de terapias dirigidas y una mayor concienciación de los pacientes sobre los trastornos oculares.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento del dolor ocular peribulbar durante el período de pronóstico debido a la creciente urbanización, el aumento de la renta disponible, la expansión del acceso a la atención médica y la creciente concienciación sobre la salud ocular en países como China, India y Japón. Las mejoras en la infraestructura sanitaria y la adopción de soluciones avanzadas de diagnóstico y tratamiento impulsan aún más el crecimiento regional.

- El segmento de terapia de inyección dominó el mercado de tratamiento del dolor peribulbar ocular con la mayor participación en ingresos del mercado del 52,1 % en 2024, debido a su administración dirigida de terapias directamente a la región ocular afectada.

Alcance del informe y segmentación del mercado de tratamiento del dolor ocular peribulbar

|

Atributos |

Análisis clave del mercado del tratamiento del dolor ocular peribulbar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del dolor ocular peribulbar

“ Mayor comodidad mediante enfoques de tratamiento avanzados ”

- Una tendencia significativa y en auge en el mercado global del tratamiento del dolor ocular subtenoniano es el uso creciente de técnicas de tratamiento dirigidas y mínimamente invasivas, que mejoran tanto la eficacia como la comodidad del paciente. Estos enfoques permiten a los oftalmólogos controlar la inflamación y el dolor ocular con mayor precisión, reduciendo el tiempo de recuperación y mejorando los resultados generales.

- Por ejemplo, la adopción de inyecciones de corticosteroides subtenonianas combinadas con técnicas de imágenes avanzadas permite a los médicos administrar medicamentos directamente al tejido ocular afectado, minimizando la exposición sistémica y maximizando el impacto terapéutico.

- La integración de planes de tratamiento multimodal, incluida la terapia inmunosupresora junto con AINE o corticosteroides, está mejorando la personalización del tratamiento para los pacientes, lo que permite un mejor manejo de las condiciones de dolor ocular crónico y agudo.

- Por ejemplo, las clínicas oftalmológicas especializadas en América del Norte utilizan cada vez más protocolos de terapia combinada que ajustan las dosis según la respuesta del paciente, lo que produce una mejor comodidad visual y una reducción de la inflamación.

- Con la creciente conciencia entre los oftalmólogos y los pacientes, el tratamiento del dolor ocular subtenoniano se está volviendo más accesible tanto en entornos hospitalarios como clínicos, lo que facilita la intervención temprana y reduce las complicaciones a largo plazo.

Dinámica del mercado del tratamiento del dolor peribulbar ocular

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos oculares y la concienciación sobre el manejo del dolor.

- La creciente prevalencia de afecciones de dolor ocular, combinada con una mayor conciencia de los pacientes sobre los beneficios del diagnóstico temprano y el manejo eficaz del dolor, es un impulsor importante del crecimiento del mercado.

- Por ejemplo, en marzo de 2023, varios centros oftalmológicos en los EE. UU. lanzaron campañas de concientización que destacaban las ventajas de las inyecciones oportunas de corticosteroides subtenonianos para prevenir el dolor ocular crónico y las complicaciones.

- El enfoque creciente en la atención centrada en el paciente y los planes de tratamiento individualizados está impulsando aún más la demanda, ya que los médicos buscan opciones más seguras y efectivas para abordar tanto los brotes agudos como las afecciones oculares crónicas.

- Las clínicas oftalmológicas especializadas en India han introducido regímenes de terapia combinada con un estrecho seguimiento del paciente, mejorando significativamente las tasas de recuperación y la satisfacción del paciente.

- La mayor accesibilidad a opciones de tratamiento avanzadas en hospitales y clínicas especializadas está permitiendo que una mayor población de pacientes reciba atención oportuna y eficaz, lo que impulsa el crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos del tratamiento y los riesgos del procedimiento

- El alto costo de los procedimientos y medicamentos para el tratamiento avanzado del dolor ocular subtenoniano puede ser una barrera para su adopción, en particular en regiones en desarrollo o para pacientes con cobertura de seguro limitada.

- Por ejemplo, a finales de 2022, los informes de los proveedores de atención médica en el sudeste asiático destacaron que el gasto inicial de las inyecciones de corticosteroides y la terapia inmunosupresora limitaba su uso entre los pacientes económicamente desfavorecidos.

- Las posibles complicaciones relacionadas con el procedimiento, como una infección o la colocación incorrecta de medicamentos, representan un desafío para los médicos y pueden limitar la disposición del paciente a someterse al tratamiento.

- Los hospitales de América del Norte han implementado estrictos protocolos de esterilización y técnicas de inyección guiadas por imágenes para mitigar los riesgos de los procedimientos, garantizar resultados más seguros y mejorar la confianza del paciente.

- Superar estos desafíos mediante estrategias de reducción de costos, apoyo de seguros y una mejor capacitación de los médicos será fundamental para el crecimiento sostenido del mercado.

- Los programas de colaboración entre compañías farmacéuticas y centros de oftalmología en Europa ofrecen planes de tratamiento subsidiados e iniciativas de educación para pacientes, facilitando un acceso más amplio al tratamiento del dolor ocular subtenoniano.

Alcance del mercado del tratamiento del dolor ocular peribulbar

El mercado está segmentado según el tipo, el tratamiento, el diagnóstico y los usuarios finales.

• Por tipo

Según el tipo, el mercado del tratamiento del dolor peribulbar ocular se segmenta en anestésicos locales, corticosteroides, terapia combinada y otros. El segmento de anestésicos locales dominó la mayor cuota de mercado con un 46,3% en 2024, principalmente debido a su alivio rápido y fiable del dolor durante los procedimientos oculares. Los anestésicos locales son los preferidos en hospitales y clínicas por su efecto analgésico controlado, sus mínimos efectos secundarios sistémicos y su facilidad de administración. Se utilizan ampliamente en la atención oftalmológica tanto para adultos como para niños, especialmente para inyecciones peribulbares. Este segmento se beneficia de una sólida validación clínica, una alta preferencia por parte de los médicos y una amplia disponibilidad en los centros de tratamiento. Además, su uso garantiza la comodidad del paciente durante los procedimientos diagnósticos y terapéuticos. La creciente concienciación entre los profesionales sanitarios sobre los protocolos estandarizados para el manejo del dolor refuerza aún más la demanda. Asimismo, los anestésicos locales se consideran seguros para procedimientos repetidos, lo cual es crucial para las afecciones oculares crónicas o recurrentes. Las políticas de adquisición de hospitales y clínicas favorecen estos agentes por su rentabilidad y eficacia demostrada. En combinación con terapias complementarias, los anestésicos locales mejoran la eficiencia general de los procedimientos. Las aprobaciones regulatorias y la inclusión en las guías de tratamiento también respaldan su adopción generalizada, manteniendo el dominio del mercado en este segmento. La constante necesidad de manejo del dolor en cirugías oculares garantiza un crecimiento sostenido en este segmento. En general, la fiabilidad clínica, la aceptación médica y la amplia aplicabilidad del segmento de anestésicos locales consolidan su liderazgo en el mercado.

Se espera que el segmento de terapias combinadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por la creciente adopción de enfoques terapéuticos integrados para el dolor ocular complejo. La terapia combinada, que combina anestésicos locales con corticosteroides u otros adyuvantes, potencia los efectos analgésicos y antiinflamatorios, proporcionando un manejo integral del dolor. Este enfoque está ganando terreno en centros oftalmológicos especializados y clínicas pediátricas. Estudios clínicos que respaldan resultados superiores, especialmente en afecciones oculares crónicas o recurrentes, están impulsando su adopción. Los profesionales sanitarios prefieren cada vez más las terapias combinadas para pacientes con alta sensibilidad o comorbilidades. Las formulaciones mejoradas permiten una dosificación precisa y una mayor duración de la acción, lo que mejora la comodidad del paciente y la eficiencia de los procedimientos. La tendencia hacia regímenes de tratamiento personalizados impulsa aún más el crecimiento, especialmente en hospitales con servicios oftalmológicos avanzados. La creciente concienciación entre médicos y pacientes sobre la eficacia mejorada también está contribuyendo a su adopción. Además, las directrices gubernamentales e institucionales que fomentan las prácticas basadas en la evidencia están impulsando el segmento. La capacidad de la terapia combinada para minimizar las intervenciones repetidas la hace rentable a largo plazo. A medida que más innovaciones y formulaciones de productos se incorporan al mercado, se espera que su adopción se acelere. En general, estos factores impulsan en conjunto la alta tasa de crecimiento anual compuesta (TCAC) del segmento durante el período de pronóstico.

• Por tratamiento

En función del tratamiento, el mercado del tratamiento peribulbar del dolor ocular se segmenta en terapia de inyección, terapia tópica, terapia sistémica y otras. El segmento de terapia de inyección obtuvo la mayor cuota de mercado en ingresos, con un 52,1%, en 2024, gracias a la administración dirigida de terapias directamente a la región ocular afectada. Este método garantiza un alivio rápido y sostenido del dolor, fundamental tanto en procedimientos quirúrgicos como diagnósticos. La terapia de inyección es la preferida en hospitales y clínicas por su precisión y resultados clínicos predecibles. Se utiliza comúnmente en oftalmología pediátrica y adulta para el manejo del dolor ocular agudo o severo. La familiaridad de los médicos, los amplios programas de capacitación y la larga experiencia clínica respaldan su dominio del mercado. El segmento se beneficia de altas tasas de éxito en los procedimientos, lo que reduce la necesidad de intervenciones repetidas. Además, la terapia de inyección se adapta a diversos agentes farmacológicos, lo que ofrece flexibilidad en el manejo del dolor. Las aprobaciones regulatorias y las directrices basadas en la evidencia impulsan aún más su adopción. El creciente volumen de pacientes en centros de atención terciaria impulsa el crecimiento del segmento. La confiabilidad clínica y la satisfacción del paciente impulsan una demanda constante. Las técnicas avanzadas de administración peribulbar también mejoran la seguridad. La eficacia demostrada de la terapia de inyección, su preferencia profesional y su amplia aplicación en el cuidado ocular garantizan su liderazgo.

Se proyecta que el segmento de terapias tópicas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,8 %, entre 2025 y 2032, gracias a su administración no invasiva y a la creciente preferencia por la atención ambulatoria. Las formulaciones tópicas, como gotas o geles, proporcionan alivio del dolor localizado con mínima exposición sistémica. Estos tratamientos son especialmente recomendables para el dolor ocular leve a moderado y el manejo posoperatorio. Los avances tecnológicos en la administración de fármacos, incluidas las formulaciones de liberación prolongada, mejoran la eficacia y el cumplimiento terapéutico del paciente. La facilidad de uso permite a los pacientes la autoadministración, reduciendo la necesidad de visitas al hospital. La creciente concienciación sobre el manejo mínimamente invasivo del dolor impulsa su adopción en clínicas y centros de cirugía ambulatoria. La mayor preferencia por la atención domiciliaria y la comodidad en entornos ambulatorios impulsan aún más el crecimiento. La terapia tópica también complementa los tratamientos inyectables y sistémicos, ampliando su aplicabilidad. La ampliación de la cobertura de seguros y las recomendaciones de las guías mejoran la accesibilidad. La creciente adopción entre pacientes pediátricos y geriátricos contribuye al impulso del mercado. Las innovaciones de productos centradas en la seguridad y una mayor penetración impulsan el crecimiento. En general, se espera que estos factores impulsen una rápida expansión del segmento de terapia tópica.

• Por diagnóstico

En función del diagnóstico, el mercado del tratamiento peribulbar del dolor ocular se segmenta en examen con lámpara de hendidura, tonometría, tomografía de coherencia óptica (OCT), fotografía del fondo de ojo, entre otros. El segmento de examen con lámpara de hendidura dominó la mayor cuota de ingresos, con un 48,5%, en 2024, siendo una herramienta diagnóstica fundamental para evaluar las estructuras oculares antes del tratamiento peribulbar. Su capacidad para proporcionar una visualización detallada del segmento anterior garantiza una planificación precisa del tratamiento. Este segmento se beneficia de su amplia disponibilidad en hospitales y clínicas, y es esencial para la evaluación de pacientes adultos y pediátricos. Los médicos prefieren las lámparas de hendidura por su fiabilidad, facilidad de uso y capacidad para detectar anomalías sutiles. Los programas de formación y las guías clínicas enfatizan su uso, lo que apoya su adopción continua. La herramienta permite la monitorización en tiempo real durante los procedimientos, lo que mejora la seguridad del paciente y los resultados. Su asequibilidad y bajo mantenimiento refuerzan aún más su dominio. Además, los exámenes con lámpara de hendidura facilitan la toma de decisiones rápida en urgencias. La integración a largo plazo en los protocolos oftalmológicos y la amplia familiaridad de los médicos consolidan el liderazgo del segmento. En general, la combinación de necesidad clínica, eficacia comprobada y amplia disponibilidad impulsa el dominio del mercado.

Se prevé que el segmento de la tomografía de coherencia óptica (OCT) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, gracias a sus avanzadas capacidades de imagen y a su creciente adopción en centros de oftalmología especializados. La OCT permite la visualización de alta resolución de las estructuras oculares, lo que facilita la detección temprana de complicaciones y la planificación precisa del tratamiento. Esta tecnología facilita la gestión personalizada del paciente, cada vez más popular en hospitales y clínicas. La creciente inversión en infraestructura de diagnóstico por imagen y las iniciativas gubernamentales que promueven la atención oftalmológica avanzada impulsan su adopción. La OCT es especialmente valiosa para monitorizar la eficacia del tratamiento y los resultados posoperatorios. Las innovaciones tecnológicas que mejoran la calidad de la imagen y reducen el tiempo de adquisición mejoran la usabilidad. La creciente concienciación de los profesionales clínicos sobre los beneficios de la OCT en casos complejos de dolor ocular está impulsando aún más el crecimiento del mercado. La capacidad de la herramienta para integrarse con los sistemas de salud digitales facilita la gestión centralizada del paciente. La creciente disponibilidad en centros de atención terciaria y clínicas especializadas amplía el acceso. La evidencia de estudios clínicos que destaca una precisión diagnóstica superior impulsa su adopción. En general, las ventajas tecnológicas y la relevancia clínica de la OCT respaldan su rápido crecimiento.

• Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento del dolor ocular peribulbar se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor participación en los ingresos, con un 55%, en 2024, impulsado por el alto volumen de pacientes, la infraestructura oftalmológica avanzada y la disponibilidad de equipos de atención especializada. Los hospitales ofrecen instalaciones integrales de diagnóstico y tratamiento, garantizando una atención completa desde la evaluación hasta el seguimiento posoperatorio. El segmento se beneficia de canales de contratación establecidos, oftalmólogos capacitados y el cumplimiento de las guías clínicas. Los hospitales atienden casos de dolor ocular tanto rutinarios como complejos, lo que refuerza su dominio en el segmento. La mayor frecuencia de procedimientos y la adopción institucional de protocolos estandarizados impulsan aún más el crecimiento. El segmento también se beneficia de las colaboraciones con compañías farmacéuticas para el suministro continuo de agentes terapéuticos. La atención hospitalaria y las instalaciones quirúrgicas avanzadas convierten a los hospitales en el entorno predilecto para el tratamiento peribulbar. Las alianzas a largo plazo con aseguradoras y el apoyo gubernamental mejoran la accesibilidad. Su uso generalizado en centros de atención terciaria mantiene flujos de ingresos constantes. En general, la capacidad, la infraestructura y la experiencia profesional de los hospitales garantizan su posición de liderazgo en el mercado.

Se espera que el segmento de centros de cirugía ambulatoria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18 %, entre 2025 y 2032, impulsada por la creciente tendencia hacia los procedimientos oftalmológicos ambulatorios y la preferencia de los pacientes por la atención en el mismo día. Estos centros ofrecen opciones de tratamiento rentables, convenientes y eficientes para casos de dolor ocular leve y moderado. Su creciente adopción se ve impulsada por una mayor concienciación sobre la atención médica, la expansión de las redes de atención oftalmológica y las mejoras tecnológicas en las instalaciones ambulatorias. Los centros de cirugía ambulatoria se benefician de menores costos operativos, una rotación de pacientes más rápida y una mayor cobertura de seguros. La conveniencia y la accesibilidad atraen tanto a pacientes adultos como pediátricos. La integración con equipos avanzados de diagnóstico y tratamiento mejora la precisión de los procedimientos. Los médicos prefieren estos centros por sus flujos de trabajo optimizados y una gestión centrada en el paciente. El creciente número de centros de oftalmología especializados impulsa aún más la adopción. Las campañas de educación al paciente que enfatizan la atención mínimamente invasiva impulsan su utilización. En general, estos factores impulsan colectivamente el rápido crecimiento de los centros de cirugía ambulatoria en el mercado del tratamiento peribulbar.

Análisis regional del mercado del tratamiento del dolor ocular peribulbar

- Norteamérica dominó el mercado del tratamiento del dolor ocular peribulbar, con la mayor participación en los ingresos, un 48%, en 2024, gracias a una infraestructura sanitaria avanzada, un alto nivel de concienciación sobre la enfermedad y la presencia de importantes empresas farmacéuticas y de diagnóstico. La disponibilidad de protocolos de diagnóstico temprano, terapias dirigidas y centros oftalmológicos especializados facilitó la adopción generalizada de soluciones terapéuticas para el dolor ocular.

- Los pacientes y proveedores de atención médica de la región priorizan cada vez más la intervención temprana y la atención personalizada, lo que respalda aún más el crecimiento del mercado.

- Las instalaciones hospitalarias avanzadas, el creciente acceso a clínicas especializadas y un fuerte enfoque en la educación del paciente sobre los trastornos oculares han contribuido al dominio de América del Norte en este mercado.

Análisis del mercado estadounidense de tratamiento del dolor ocular peribulbar

El mercado estadounidense de tratamiento del dolor ocular peribulbar captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente adopción de protocolos de diagnóstico y tratamiento tempranos. Los pacientes son cada vez más conscientes de las opciones de tratamiento disponibles, como las inyecciones de corticosteroides, los AINE y las terapias inmunosupresoras. Además, la presencia de centros oftalmológicos especializados y la disponibilidad de herramientas de diagnóstico avanzadas, como las evaluaciones guiadas por imágenes, están impulsando significativamente el crecimiento del mercado.

Análisis del mercado europeo del tratamiento del dolor ocular peribulbar

Se proyecta que el mercado europeo de tratamiento del dolor ocular peribulbar se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la salud ocular, un enfoque en la atención preventiva y la disponibilidad de centros de tratamiento avanzados. La urbanización y la demanda de servicios de salud de alta calidad están impulsando su adopción en hospitales y centros oftalmológicos especializados. Los pacientes europeos buscan cada vez más tratamientos que ofrezcan eficacia y efectos secundarios mínimos, lo que contribuye al crecimiento del mercado en entornos de atención médica residenciales y comerciales.

Análisis del mercado del tratamiento del dolor ocular peribulbar en el Reino Unido

Se prevé que el mercado británico de tratamiento del dolor ocular peribulbar crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos oculares y la disponibilidad de opciones de tratamiento avanzadas en hospitales y clínicas. Los pacientes buscan cada vez más intervenciones oportunas para afecciones de dolor ocular, tanto agudo como crónico. La sólida infraestructura sanitaria del país y el acceso a la atención oftalmológica especializada fomentan una mayor adopción de soluciones terapéuticas.

Análisis del mercado alemán del tratamiento del dolor ocular peribulbar

Se espera que el mercado alemán de tratamiento del dolor ocular peribulbar crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular, el acceso a soluciones avanzadas de diagnóstico y tratamiento, y la presencia de centros de salud consolidados. El énfasis del país en opciones de tratamiento innovadoras, eficaces y seguras impulsa su adopción en hospitales, clínicas y centros oftalmológicos especializados.

Análisis del mercado del tratamiento del dolor ocular peribulbar en Asia-Pacífico

Se prevé que el mercado de tratamiento del dolor ocular peribulbar en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico debido a la creciente urbanización, el aumento de la renta disponible, la expansión del acceso a la atención médica y la creciente concienciación sobre la salud ocular en países como China, India y Japón. Las mejoras en la infraestructura sanitaria, la disponibilidad de herramientas de diagnóstico avanzadas y la adopción de soluciones terapéuticas eficaces impulsan aún más el crecimiento regional.

Análisis del mercado japonés del tratamiento del dolor ocular peribulbar

El mercado japonés del tratamiento del dolor ocular peribulbar está cobrando impulso gracias a la alta concienciación sobre la salud, la creciente urbanización y el acceso a atención oftalmológica avanzada. Los pacientes japoneses buscan activamente un tratamiento oportuno para el dolor ocular, con el apoyo de hospitales y clínicas especializadas bien equipados. El enfoque en la atención centrada en el paciente y en terapias seguras y eficaces está contribuyendo al crecimiento del mercado.

Análisis del mercado chino de tratamiento del dolor ocular peribulbar

El mercado chino de tratamiento del dolor ocular peribulbar representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al crecimiento de la clase media, la rápida urbanización y el mayor acceso a la atención médica. La creciente concienciación sobre los trastornos oculares, sumada a las mejoras en la infraestructura hospitalaria y la disponibilidad de opciones de tratamiento avanzadas, ha impulsado significativamente su adopción en el mercado. China continúa emergiendo como un mercado importante para los tratamientos del dolor ocular subtenoniano, con un crecimiento impulsado por iniciativas gubernamentales que promueven un mejor acceso a la atención médica y una mayor inversión en servicios de oftalmología.

Cuota de mercado del tratamiento peribulbar del dolor ocular

La industria del tratamiento del dolor ocular peribulbar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (Suiza)

- Bausch + Lomb (EE. UU.)

- Novartis AG (Suiza)

- Santen Pharmaceutical Co., Ltd. (Japón)

- F. Hoffmann-La Roche (Suiza)

- Sun Pharmaceutical Industries Ltd. (India)

- Théa Pharma Inc. (Francia)

- URSAPHARM Arzneimittel GmbH (Alemania)

- Laboratorios Théa (Francia)

- Ocular Therapeutix, Inc. (EE. UU.)

- D. Western Therapeutics Institute, Inc. (Japón)

- Kowa Company, Ltd. (Japón)

- Kowa Company, Ltd. (EE. UU.)

Últimos avances en el mercado del tratamiento del dolor ocular peribulbar

- En mayo de 2025, EyeCool Therapeutics anunció resultados prometedores de un estudio clínico piloto que evaluó el ETX-4143 para el dolor crónico de la superficie ocular. El estudio demostró una reducción significativa en los niveles de dolor reportados por los pacientes, lo que destaca su potencial como un nuevo enfoque terapéutico para el manejo del malestar ocular persistente. Tras estos resultados, la compañía recibió la aprobación de la FDA para una exención de dispositivo en investigación y planea iniciar ensayos clínicos cruciales en EE. UU., lo que marca un paso crucial hacia la comercialización y un uso clínico más amplio.

- En junio de 2025, la FDA estadounidense aprobó Byqlovi (suspensión oftálmica de propionato de clobetasol) al 0,05 % para el tratamiento de la inflamación y el dolor posoperatorios tras cirugías oculares. Harrow adquirió los derechos comerciales exclusivos en EE. UU. y tiene previsto lanzar el producto en el cuarto trimestre de 2025. Esta aprobación responde a la importante necesidad de un manejo eficaz del dolor tras procedimientos oculares, ofreciendo a los oftalmólogos una nueva opción para mejorar la comodidad y la recuperación del paciente.

- En junio de 2025, la FDA otorgó la designación de vía rápida a urcosimod, un fármaco en investigación para el tratamiento del dolor corneal neuropático. Esta designación subraya la urgencia y la necesidad médica insatisfecha de terapias dirigidas al dolor ocular persistente causado por daño nervioso, lo que permite un desarrollo acelerado y una orientación regulatoria más precisa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.