Global Ocular Pain Retrobulbar Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.99 Million

USD

10.15 Million

2024

2032

USD

5.99 Million

USD

10.15 Million

2024

2032

| 2025 –2032 | |

| USD 5.99 Million | |

| USD 10.15 Million | |

| % | |

|

Segmentación del mercado global de tratamiento retrobulbar para el dolor ocular, por tipo de tratamiento (inyecciones neurolíticas retrobulbares, bloqueos anestésicos locales/retrobulbares, bloqueos orbitarios alternativos y analgésicos oculares tópicos y sistémicos), indicación (ciego, dolor ocular, analgesia perioperatoria, dolor ocular agudo y dolor ocular neuropático), procedimiento (inyección retrobulbar, inyección peribulbar, inyección subtenoniana, ocular tópica y sistémica), usuario final (hospitales, centros de cirugía ambulatoria, clínicas oftalmológicas y hospitales oftalmológicos): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de tratamiento del dolor ocular retrobulbar

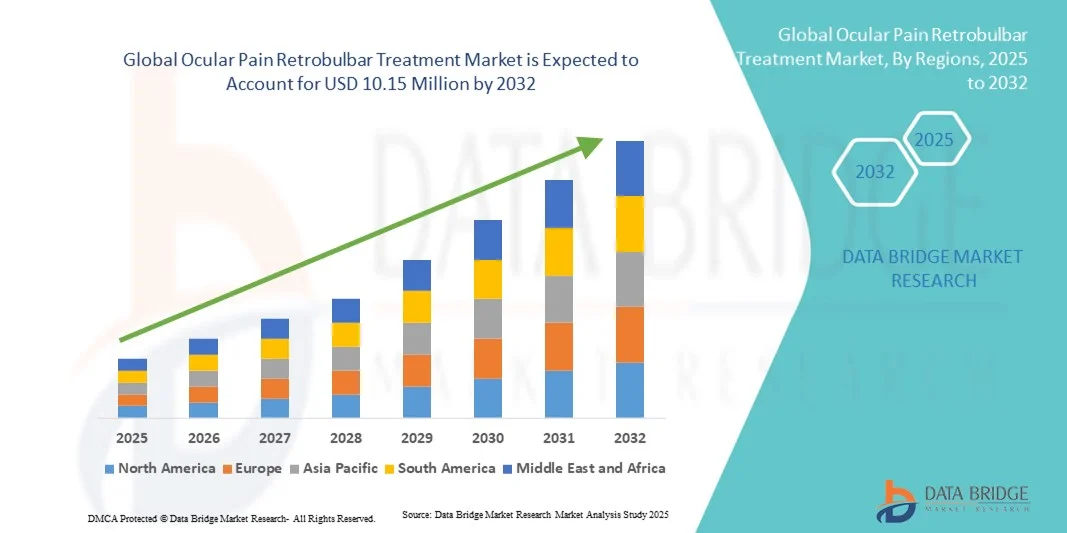

- El tamaño del mercado global de tratamiento del dolor ocular retrobulbar se valoró en USD 5,99 millones en 2024 y se espera que alcance los USD 10,15 millones para 2032 , con una CAGR del 6,80% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos oftálmicos, el aumento de los volúmenes quirúrgicos, como los procedimientos de cataratas y glaucoma, y el uso creciente de técnicas de anestesia regional en oftalmología.

- Además, la creciente demanda de un manejo eficaz del dolor en ojos ciegos y dolorosos, así como de cuidados perioperatorios, junto con los avances en agentes anestésicos y neurolíticos, está consolidando los tratamientos retrobulbares como un enfoque terapéutico crucial. Estos factores convergentes están acelerando la adopción de soluciones para el manejo del dolor ocular, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento del dolor ocular retrobulbar

- Los tratamientos retrobulbares, que implican inyecciones anestésicas o neurolíticas dirigidas al espacio retrobulbar, son cada vez más vitales en oftalmología para controlar el dolor ocular intenso y proporcionar anestesia perioperatoria durante cirugías oculares debido a su eficacia, acción localizada y capacidad para preservar la comodidad del paciente.

- La creciente demanda de tratamiento retrobulbar se ve impulsada principalmente por la creciente prevalencia de enfermedades oculares que producen ceguera, como el glaucoma y los trastornos de la córnea, el creciente número de procedimientos quirúrgicos oftálmicos y la creciente necesidad de alivio del dolor a largo plazo en ojos ciegos y dolorosos.

- América del Norte dominó el mercado de tratamiento retrobulbar del dolor ocular con la mayor participación en los ingresos del 40,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos volúmenes quirúrgicos y la fuerte presencia de centros de oftalmología especializados, mientras que Estados Unidos experimentó una adopción sustancial debido a un uso más amplio de bloqueos retrobulbares en cirugías de cataratas y vítreo-retinianas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del dolor ocular retrobulbar durante el período de pronóstico debido al rápido envejecimiento de su población, la creciente conciencia del manejo del dolor oftálmico y la expansión del acceso a procedimientos quirúrgicos avanzados.

- El segmento de inyección neurolítica retrobulbar dominó el mercado de tratamiento retrobulbar del dolor ocular con una participación del 42,1 % en 2024, impulsado por su función establecida en brindar alivio del dolor duradero para ojos ciegos y dolorosos y su rentabilidad en comparación con intervenciones quirúrgicas alternativas como la enucleación o la evisceración.

Alcance del informe y segmentación del mercado del tratamiento del dolor ocular retrobulbar

|

Atributos |

Análisis clave del mercado del tratamiento del dolor ocular retrobulbar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del dolor ocular retrobulbar

Avances en el manejo del dolor dirigido y técnicas mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado del tratamiento del dolor ocular retrobulbar es el desarrollo de técnicas de inyección mínimamente invasivas y sistemas de administración de precisión que mejoran la comodidad del paciente y reducen las complicaciones relacionadas con el procedimiento.

- Por ejemplo, los protocolos más nuevos de inyección de anestésicos y neurolíticos retrobulbares permiten a los oftalmólogos administrar dosis precisas con un traumatismo tisular mínimo, lo que mejora la eficacia en el tratamiento del dolor ocular ciego y la analgesia perioperatoria.

- Las innovaciones tecnológicas también incluyen terapias combinadas, como anestésicos locales con adyuvantes, que proporcionan un alivio del dolor más duradero y reducen la frecuencia de procedimientos repetidos. Algunos sistemas de inyección avanzados incorporan ahora guía por imágenes para mejorar la precisión y la seguridad, reduciendo así el riesgo de complicaciones como la perforación del globo ocular o la hemorragia.

- La integración de estas técnicas innovadoras en la práctica oftalmológica rutinaria facilita resultados más predecibles y una mayor satisfacción del paciente. Las clínicas que adoptan estas soluciones pueden controlar el dolor ocular con mayor eficacia, manteniendo altos estándares de seguridad.

- Esta tendencia hacia tratamientos más precisos, intuitivos y orientados a los resultados está transformando radicalmente las expectativas en el manejo del dolor ocular. En consecuencia, los principales centros oftalmológicos implementan cada vez más sistemas avanzados de administración retrobulbar y protocolos estandarizados para garantizar resultados consistentes.

- La demanda de tratamientos retrobulbares mínimamente invasivos y altamente efectivos está creciendo rápidamente, impulsada tanto por la eficacia clínica como por la preferencia de los pacientes por procedimientos menos dolorosos y más controlados.

Dinámica del mercado del tratamiento del dolor ocular retrobulbar

Conductor

Aumento de la prevalencia de trastornos oftálmicos y procedimientos quirúrgicos

- La creciente incidencia de enfermedades oculares que producen ceguera, como el glaucoma, los trastornos corneales y otras afecciones oculares terminales, combinada con el creciente número de cirugías oftálmicas, es un factor clave para la creciente adopción de tratamientos retrobulbares.

- Por ejemplo, en 2024, varios hospitales oftalmológicos terciarios en América del Norte y Europa informaron una mayor utilización de inyecciones neurolíticas retrobulbares para ojos ciegos y dolorosos, lo que refleja una creciente conciencia clínica y demanda.

- A medida que los pacientes y los médicos buscan un alivio eficaz del dolor y una mejor anestesia perioperatoria, los tratamientos retrobulbares ofrecen analgesia dirigida, eficacia duradera y efectos secundarios sistémicos reducidos, lo que los hace preferibles a los analgésicos sistémicos.

- La creciente concienciación y educación de los pacientes respecto a las opciones de manejo del dolor ocular están animando a más personas a optar por tratamientos retrobulbares en lugar de alternativas quirúrgicas invasivas.

- La expansión de la cobertura de seguros y las políticas de reembolso para los procedimientos de manejo del dolor oftálmico en mercados clave está facilitando una adopción más amplia y aumentando los volúmenes de procedimientos.

- Además, el aumento de las inversiones en centros de oftalmología, el aumento de las poblaciones geriátricas y un mayor acceso a procedimientos quirúrgicos avanzados están impulsando el crecimiento del mercado a nivel mundial.

Restricción/Desafío

Riesgos relacionados con los procedimientos y conocimiento limitado en las regiones emergentes

- A pesar de su eficacia, las inyecciones retrobulbares conllevan posibles complicaciones, como ptosis, estrabismo, hemorragia o perforación del globo ocular, que pueden limitar su adopción más amplia, especialmente entre profesionales menos experimentados.

- Por ejemplo, los informes de complicaciones relacionadas con inyecciones en clínicas sin formación oftálmica especializada han hecho que algunos pacientes duden en optar por procedimientos retrobulbares.

- Abordar estas inquietudes mediante la capacitación de los médicos, protocolos estandarizados y mejores sistemas de prestación es crucial para generar confianza y aumentar la adopción.

- Además, en las regiones emergentes, el escaso conocimiento de las técnicas avanzadas para el manejo del dolor ocular y el acceso restringido a especialistas capacitados pueden frenar el crecimiento del mercado. Ampliar las iniciativas educativas y establecer centros especializados en oftalmología será vital para superar estas barreras.

- El alto costo de los agentes neurolíticos y anestésicos avanzados en ciertas regiones puede actuar como una barrera para los pacientes y las clínicas, particularmente en países de ingresos bajos y medianos.

- La variabilidad en las aprobaciones regulatorias y las pautas de práctica clínica entre países puede retrasar la introducción de tratamientos retrobulbares más nuevos, limitando el acceso a las terapias más recientes en algunos mercados.

- Si bien el mercado se está expandiendo gradualmente, garantizar la seguridad del procedimiento, la experiencia de los médicos y la educación del paciente sigue siendo fundamental para el crecimiento sostenido y la adopción de tratamientos retrobulbares a nivel mundial.

Alcance del mercado del tratamiento retrobulbar del dolor ocular

El mercado está segmentado según el tipo de tratamiento, indicación, procedimiento y usuario final.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado del tratamiento retrobulbar del dolor ocular se segmenta en inyecciones neurolíticas retrobulbares, bloqueos anestésicos retrobulbares/locales, bloqueos orbitarios alternativos y analgésicos oculares tópicos y sistémicos. El segmento de inyecciones neurolíticas retrobulbares dominó el mercado con la mayor participación en los ingresos, con un 42,1 % en 2024, gracias a su reconocida eficacia en el alivio del dolor a largo plazo en pacientes con ceguera y dolor ocular. Los agentes neurolíticos, como el alcohol y la clorpromazina, se utilizan ampliamente en centros oftalmológicos terciarios para tratar trastornos oculares terminales, minimizando la necesidad de intervenciones repetidas. Hospitales y clínicas oftalmológicas prefieren este tratamiento debido a sus resultados predecibles, su relación calidad-precio en comparación con las alternativas quirúrgicas y sus protocolos de administración estandarizados. El crecimiento de la población geriátrica y la creciente prevalencia del glaucoma y las enfermedades corneales fortalecen aún más este segmento. El conocimiento clínico y la preferencia de los pacientes por el manejo del dolor mínimamente invasivo respaldan su dominio. Además, este segmento se beneficia de la investigación e innovación continuas en sistemas de administración.

Se prevé que el segmento de bloqueos anestésicos retrobulbares/locales experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento del volumen de cirugías oftálmicas, incluyendo procedimientos de cataratas, vítreo-retinianos y glaucoma. Los bloqueos anestésicos locales proporcionan analgesia y acinesia temporales pero muy eficaces, lo que mejora la comodidad del paciente y la precisión quirúrgica. Los sistemas de administración de precisión, las técnicas de inyección mínimamente invasivas y las formulaciones anestésicas más seguras están impulsando su adopción. Los centros de cirugía ambulatoria y ambulatoria prefieren cada vez más los bloqueos anestésicos debido a sus bajos efectos secundarios sistémicos. Este segmento se beneficia de la creciente concienciación entre oftalmólogos y pacientes sobre el manejo del dolor perioperatorio. La ampliación del acceso a cirugías oftálmicas avanzadas en los mercados emergentes impulsa aún más su rápido crecimiento.

- Por indicación

Según la indicación, el mercado del tratamiento retrobulbar del dolor ocular se segmenta en ojo ciego y doloroso, analgesia perioperatoria, dolor ocular agudo y dolor ocular neuropático. El segmento de ojo ciego y doloroso dominó el mercado en 2024, lo que refleja una alta demanda clínica de tratamientos neurolíticos retrobulbares. Los pacientes con glaucoma, tisis bulbar o trastornos corneales dependen de las inyecciones neurolíticas para aliviar el dolor crónico intenso sin necesidad de enucleación. Los hospitales y centros oftalmológicos especializados han establecido protocolos para una administración segura, lo que garantiza resultados predecibles y una alta satisfacción del paciente. Este segmento se beneficia de la creciente concienciación sobre el manejo del dolor ocular en las regiones desarrolladas. La creciente prevalencia de enfermedades oculares terminales en poblaciones mayores garantiza una demanda sostenida. La eficacia duradera y la rentabilidad mejoran el uso repetido y el dominio del mercado.

Se prevé que el segmento de analgesia perioperatoria experimente el mayor crecimiento entre 2025 y 2032 debido al aumento del volumen quirúrgico en procedimientos de cataratas, vítreo-retinianos y glaucoma a nivel mundial. Los bloqueos anestésicos retrobulbares y peribulbares son los preferidos para una analgesia precisa y mejores resultados quirúrgicos. Dispositivos de inyección más seguros, formulaciones avanzadas y técnicas mínimamente invasivas impulsan su adopción. La tendencia hacia las cirugías ambulatorias y en centros de día está impulsando el crecimiento del segmento. La creciente concienciación entre cirujanos y pacientes sobre el manejo eficaz del dolor impulsa aún más su adopción. La expansión de la infraestructura oftalmológica en los mercados emergentes acelera el crecimiento del segmento.

- Por procedimiento

Según el procedimiento, el mercado del tratamiento retrobulbar del dolor ocular se segmenta en inyección retrobulbar, inyección peribulbar, inyección subtenoniana, ocular tópica y sistémica. El segmento de inyección retrobulbar dominó el mercado en 2024, siendo el procedimiento más utilizado para el dolor ocular en pacientes ciegos y la analgesia perioperatoria. Proporciona analgesia y neurólisis dirigidas con resultados predecibles, lo que la convierte en la opción preferida en hospitales terciarios y clínicas especializadas. Los protocolos estandarizados, el personal capacitado y la familiaridad clínica contribuyen a su alta adopción. Las inyecciones retrobulbares minimizan los efectos secundarios sistémicos en comparación con los analgésicos orales o intravenosos. Este segmento se beneficia del creciente volumen quirúrgico, el envejecimiento de la población y la mayor concienciación sobre el manejo del dolor ocular. La alta eficiencia de los procedimientos y las bajas tasas de recurrencia refuerzan aún más su dominio del mercado.

Se prevé que el segmento de inyección peribulbar experimente el mayor crecimiento entre 2025 y 2032, impulsado por su perfil más seguro y el menor riesgo de complicaciones como la perforación del globo ocular. Se prefiere cada vez más en cirugías de cataratas y vítreo-retinianas, especialmente en centros quirúrgicos ambulatorios. Las técnicas de inyección guiadas por imagen y los protocolos anestésicos combinados mejoran la seguridad y la eficacia. La creciente adopción de procedimientos mínimamente invasivos y la demanda de experiencias perioperatorias sin dolor contribuyen a este crecimiento. Los mercados emergentes están adoptando las inyecciones peribulbares debido a la simplificación de los requisitos de capacitación y la reducción de los riesgos del procedimiento. La expansión de los servicios de oftalmología ambulatoria impulsa un rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado del tratamiento retrobulbar del dolor ocular se segmenta en hospitales, centros de cirugía ambulatoria, clínicas oftalmológicas y hospitales oftalmológicos. Los hospitales dominaron el mercado en 2024, lo que refleja su papel como centros primarios para cirugías oftalmológicas y el manejo complejo del dolor ocular. Los grandes hospitales terciarios y los centros oftalmológicos especializados realizan un gran volumen de procedimientos para ojos ciegos con dolor y analgesia perioperatoria, lo que contribuye con la mayor participación en los ingresos. Los hospitales son pioneros en la adopción de sistemas avanzados de administración de neurolíticos y anestésicos y siguen protocolos de seguridad estandarizados. La alta afluencia de pacientes, la experiencia clínica y la disponibilidad de personal capacitado impulsan la adopción. Los hospitales suelen liderar la investigación y los ensayos clínicos, lo que promueve un uso más amplio de los tratamientos retrobulbares. La combinación de un alto volumen de procedimientos y una sólida infraestructura garantiza un dominio continuo en este segmento.

Se prevé que los centros de cirugía ambulatoria experimenten el mayor crecimiento entre 2025 y 2032 debido al aumento de los procedimientos oftalmológicos ambulatorios y la preferencia por técnicas mínimamente invasivas para el manejo del dolor. Los bloqueos retrobulbares y peribulbares reducen el tiempo de recuperación y mejoran la atención de los pacientes, lo que los hace ideales para centros de cirugía ambulatoria. El aumento de las cirugías de cataratas y vítreorretina, la expansión de las clínicas oftalmológicas especializadas y la creciente concienciación de los pacientes contribuyen a su adopción. La tendencia hacia cirugías rentables y de alto volumen impulsa el crecimiento del segmento. Las técnicas avanzadas de anestesia local y los sistemas portátiles de administración hacen que los centros ambulatorios sean atractivos para los tratamientos retrobulbares. El creciente número de centros oftalmológicos ambulatorios en los mercados emergentes acelera el crecimiento.

Análisis regional del mercado del tratamiento del dolor ocular retrobulbar

- América del Norte dominó el mercado de tratamiento retrobulbar del dolor ocular con la mayor participación en los ingresos del 40,3 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos volúmenes quirúrgicos y la fuerte presencia de centros de oftalmología especializados, mientras que Estados Unidos experimentó una adopción sustancial debido a un uso más amplio de bloqueos retrobulbares en cirugías de cataratas y vítreo-retinianas.

- Los pacientes y médicos de la región valoran mucho la eficacia, la precisión y el alivio del dolor a largo plazo que ofrecen las inyecciones neurolíticas y anestésicas retrobulbares para ojos ciegos y dolorosos y la analgesia perioperatoria.

- Esta adopción generalizada está respaldada además por una alta conciencia clínica, protocolos de tratamiento bien establecidos y la presencia de oftalmólogos capacitados, lo que establece los tratamientos retrobulbares como una solución preferida para controlar el dolor ocular severo tanto en hospitales como en centros oftalmológicos especializados.

Análisis del mercado estadounidense de tratamiento retrobulbar del dolor ocular

El mercado estadounidense de tratamiento retrobulbar del dolor ocular captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la alta prevalencia de glaucoma, trastornos corneales y afecciones oculares terminales. Los pacientes prefieren cada vez más las inyecciones neurolíticas y anestésicas retrobulbares mínimamente invasivas para la ceguera y el dolor ocular, así como para la analgesia perioperatoria. Esta adopción se sustenta en una infraestructura sanitaria avanzada, la disponibilidad de oftalmólogos capacitados y un amplio conocimiento de las opciones para el manejo del dolor ocular. Los centros de cirugía ambulatoria ofrecen cada vez más estos procedimientos, impulsados por la demanda de un alivio del dolor seguro y eficaz. Además, la integración de sistemas de administración modernos e inyecciones guiadas por imagen mejora la precisión y la seguridad de los procedimientos, impulsando aún más el crecimiento del mercado.

Análisis del mercado europeo del tratamiento del dolor ocular retrobulbar

Se proyecta que el mercado europeo del tratamiento del dolor ocular retrobulbar se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por sistemas de salud consolidados, el aumento del volumen quirúrgico y la creciente concienciación sobre el manejo del dolor ocular entre pacientes y profesionales clínicos. La región se beneficia de sólidos marcos regulatorios que garantizan la seguridad de los procedimientos y la estandarización de las técnicas de inyección retrobulbar y peribulbar. Hospitales y centros oftalmológicos especializados están adoptando procedimientos neurolíticos y anestésicos mínimamente invasivos para la ceguera y el dolor ocular, así como para la analgesia perioperatoria. El aumento de la población geriátrica y la creciente incidencia de trastornos oculares impulsan aún más el crecimiento del mercado. La expansión a centros oftalmológicos residenciales, ambulatorios y de atención terciaria garantiza su adopción generalizada en múltiples entornos de tratamiento.

Análisis del mercado del tratamiento retrobulbar del dolor ocular en el Reino Unido

Se prevé que el mercado británico de tratamiento del dolor ocular retrobulbar crezca a una CAGR notable durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo del dolor ocular, el aumento del volumen de cirugías oftálmicas y la demanda de procedimientos mínimamente invasivos. Pacientes y profesionales clínicos optan cada vez más por las inyecciones neurolíticas y anestésicas retrobulbares en lugar de alternativas quirúrgicas debido a los resultados predecibles y los menores riesgos sistémicos. Hospitales, clínicas oftalmológicas y centros de cirugía ambulatoria están ampliando su oferta de procedimientos para satisfacer la creciente demanda. La adopción en el Reino Unido de sistemas avanzados de administración e inyecciones guiadas por imagen mejora aún más la seguridad y la precisión. Además, se espera que las inversiones públicas y privadas en infraestructura oftalmológica sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento del dolor ocular retrobulbar

Se espera que el mercado alemán de tratamiento retrobulbar del dolor ocular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el alto nivel de conocimiento sobre el manejo del dolor ocular y la demanda de sistemas de inyección tecnológicamente avanzados. Los hospitales y centros oftalmológicos especializados prefieren los tratamientos neurolíticos retrobulbares y peribulbares para ojos ciegos y dolorosos debido a sus resultados predecibles y su eficacia a largo plazo. Las técnicas de procedimiento avanzadas, que incluyen inyecciones guiadas por imagen y protocolos mínimamente invasivos, se adoptan ampliamente. La sólida infraestructura sanitaria alemana y la prioridad en la seguridad del paciente promueven su uso generalizado. El aumento del volumen quirúrgico y el envejecimiento de la población contribuyen aún más a la expansión constante del mercado. La integración de sistemas de administración de precisión garantiza una adopción continua en entornos de atención oftalmológica, tanto residenciales como comerciales.

Análisis del mercado del tratamiento retrobulbar del dolor ocular en Asia-Pacífico

Se prevé que el mercado de tratamiento retrobulbar del dolor ocular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de la población geriátrica, la creciente prevalencia de trastornos oculares y la ampliación del acceso a procedimientos quirúrgicos oftálmicos. Países como China, Japón e India están experimentando una rápida adopción de inyecciones neurolíticas y anestésicas retrobulbares gracias a la creciente concienciación y a la mejora de la infraestructura sanitaria. Las iniciativas gubernamentales que promueven la atención oftalmológica avanzada y los procedimientos mínimamente invasivos están impulsando su adopción. El aumento de la renta disponible, la urbanización y la expansión de los centros oftalmológicos ambulatorios aceleran aún más el crecimiento del mercado. Los avances tecnológicos en los sistemas de prestación de servicios y la mayor disponibilidad de programas de formación para oftalmólogos también contribuyen al rápido crecimiento de la región.

Análisis del mercado japonés del tratamiento del dolor ocular retrobulbar

El mercado japonés del tratamiento retrobulbar del dolor ocular está cobrando impulso debido a la alta calidad de la atención médica del país, el envejecimiento de la población y el creciente número de cirugías oftálmicas. Los pacientes priorizan las inyecciones retrobulbares mínimamente invasivas tanto para la ceguera y el dolor ocular como para la analgesia perioperatoria. La integración de sistemas de administración de precisión y procedimientos guiados por imagen mejora la seguridad y la eficacia de los procedimientos. El énfasis de Japón en la comodidad del paciente, la capacitación clínica y la infraestructura sanitaria avanzada impulsan su rápida adopción. Además, la creciente demanda de atención oftalmológica ambulatoria y cirugías ambulatorias impulsa el crecimiento de los tratamientos retrobulbares. Se espera que el enfoque en el alivio del dolor a largo plazo y los protocolos mínimamente invasivos mantenga la expansión del mercado.

Análisis del mercado del tratamiento del dolor ocular retrobulbar en India

El mercado indio de tratamiento retrobulbar del dolor ocular representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la creciente clase media del país, la rápida urbanización y el mayor acceso a la atención oftalmológica. Hospitales, clínicas oftalmológicas y centros de cirugía ambulatoria están adoptando cada vez más inyecciones neurolíticas y anestésicas retrobulbares para la ceguera y el dolor ocular, así como para la analgesia perioperatoria. Las iniciativas gubernamentales que promueven la atención oftalmológica y el impulso para el establecimiento de hospitales oftalmológicos especializados impulsan la adopción de procedimientos. Los sistemas de administración asequibles y los protocolos mínimamente invasivos hacen que estos tratamientos sean accesibles a una mayor población de pacientes. La creciente prevalencia del glaucoma, los trastornos corneales y otras afecciones oculares impulsa aún más el crecimiento del mercado. La creciente infraestructura oftalmológica garantiza un crecimiento sostenible tanto en zonas urbanas como semiurbanas.

Cuota de mercado del tratamiento retrobulbar del dolor ocular

La industria del tratamiento del dolor ocular retrobulbar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- EyeCool Therapeutics, Inc. (EE. UU.)

- Formosa Pharmaceuticals, Inc. (Taiwán)

- Ocular Therapeutix, Inc. (EE. UU.)

- KALA BIO (EE. UU.)

- Oculis (Suiza)

- Surface Ophthalmics, Inc. (EE. UU.)

- SALVAT (España)

- Visiox Pharma, Inc. (EE. UU.)

- EyePoint Pharmaceuticals, Inc. (EE. UU.)

- Alcon Inc. (Suiza)

- Harrow, Inc. (EE. UU.)

- Santen Pharmaceutical Co., Ltd. (Japón)

- AbbVie (EE. UU.)

- Novartis AG (Suiza)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento del dolor ocular retrobulbar?

- En julio de 2025, Harrow and Formosa Pharmaceuticals anunció la aprobación por parte de la FDA de Byqlovi (suspensión oftálmica de propionato de clobetasol) al 0,05 % para el tratamiento de la inflamación y el dolor posoperatorios tras cirugía ocular. Este desarrollo introduce una nueva opción terapéutica para el manejo del dolor ocular, complementando los tratamientos retrobulbares existentes.

- En julio de 2025, Alcon anunció el lanzamiento en EE. UU. de la solución oftálmica TRYPTYR (acoltremon), un colirio neuromodulador diseñado para aumentar rápidamente la producción natural de lágrimas en pacientes con ojo seco. Este tratamiento pionero ofrece un nuevo enfoque para el manejo del dolor de la superficie ocular al abordar la causa subyacente de la sequedad y el malestar.

- En junio de 2025, la FDA autorizó la bomba de ajuste de presión ocular FYSX, un dispositivo no invasivo diseñado para reducir la presión intraocular (PIO) durante el sueño en pacientes con glaucoma. El dispositivo ofrece un enfoque novedoso para el control de la PIO, reduciendo potencialmente la necesidad de inyecciones retrobulbares en pacientes con glaucoma al proporcionar un ajuste continuo de la presión durante toda la noche.

- En mayo de 2025, EyeCool Therapeutics anunció los resultados positivos de un estudio piloto con ETX-4143, un novedoso dispositivo diseñado para enfriar suavemente la superficie ocular y aliviar el dolor crónico. Este enfoque no invasivo ofrece una posible alternativa a las inyecciones retrobulbares tradicionales, con el objetivo de mejorar la comodidad y el cumplimiento terapéutico del paciente.

- En mayo de 2025, Channel Therapeutics anunció resultados positivos de eficacia para su formulación de colirio en investigación, CT2000, dirigida a los canales NaV1.7 para tratar tanto el dolor ocular agudo como el dolor crónico de la superficie ocular asociado con la sequedad ocular. Los modelos preclínicos in vivo demostraron que CT2000 aliviaba eficazmente el dolor, lo que lo posiciona como una posible opción terapéutica sin opioides para el manejo del dolor ocular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.