Global Office Based Surgical Product Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.81 Billion

USD

3.36 Billion

2024

2032

USD

1.81 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.36 Billion | |

| % | |

|

Segmentación del mercado global de productos quirúrgicos de consultorio, por producto (desfibriladores, dispositivos de ventilación, monitores de constantes vitales, carros de emergencia, equipos de reanimación, dispositivos de anestesia, etc.), aplicación (otorrinolaringología, oftalmología, dermatología, ginecología, etc.), modalidad (portátiles e instalados), canal de distribución (licitaciones directas, venta minorista, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de productos quirúrgicos de consultorio

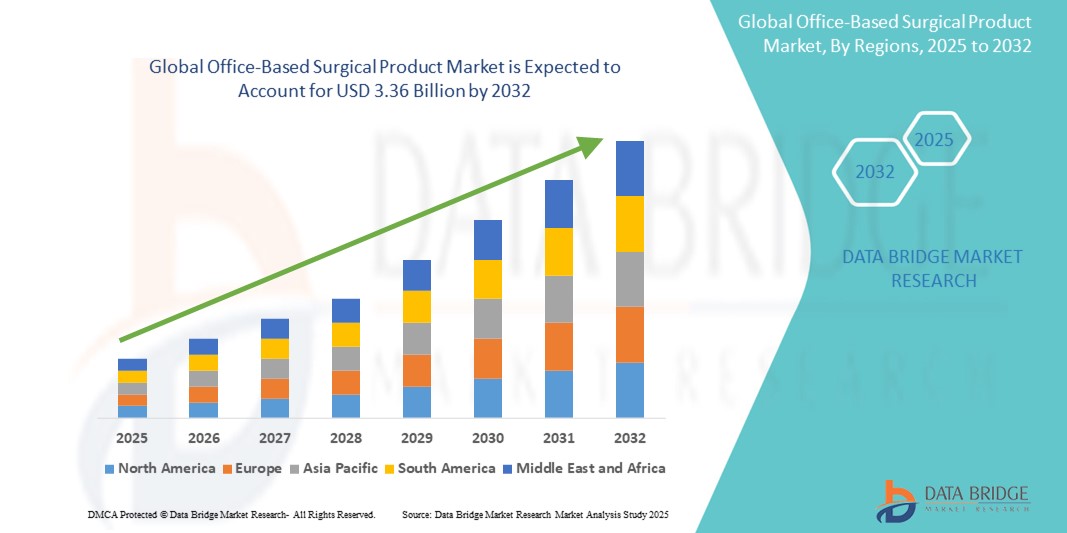

- El tamaño del mercado global de productos quirúrgicos de consultorio se valoró en USD 1.81 mil millones en 2024 y se espera que alcance los USD 3.36 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente transición de los procedimientos hospitalarios a las cirugías en consultorio, impulsada por los avances en tecnologías mínimamente invasivas y la instrumentación quirúrgica mejorada. Estas tendencias están haciendo que los entornos quirúrgicos en consultorio sean más viables y rentables, lo que lleva a una adopción más amplia en dermatología, ginecología, oftalmología, otorrinolaringología y otras especialidades.

- Además, la creciente preferencia de los pacientes por la atención ambulatoria, los tiempos de recuperación más cortos y la reducción de los costos de atención médica están consolidando los productos quirúrgicos de consultorio como componentes esenciales de la atención ambulatoria moderna. Estos factores convergentes están acelerando la adopción de soluciones de productos quirúrgicos de consultorio, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de productos quirúrgicos de consultorio

- Los productos quirúrgicos de consultorio, que incluyen instrumental, dispositivos y consumibles utilizados en procedimientos ambulatorios mínimamente invasivos y rutinarios, se están convirtiendo en componentes vitales de la atención médica moderna gracias a su rentabilidad, comodidad y menor necesidad de infraestructura hospitalaria. Estos productos permiten a las clínicas realizar procedimientos como cirugías dermatológicas, extracción de cataratas y tratamientos ortopédicos menores con mayor eficiencia.

- La creciente demanda de productos quirúrgicos de consultorio se debe principalmente a la creciente preferencia por la atención ambulatoria, el aumento del volumen de procedimientos debido al envejecimiento de la población, los avances en la tecnología médica y las crecientes presiones de costos sobre los sistemas de atención médica en todo el mundo.

- Norteamérica dominó el mercado de productos quirúrgicos de consultorio, con la mayor participación en los ingresos, un 41,6 % en 2024, gracias a una infraestructura sanitaria consolidada, políticas de reembolso favorables y altas tasas de adopción de tecnologías quirúrgicas mínimamente invasivas. Estados Unidos sigue siendo el principal contribuyente, con un sólido crecimiento de procedimientos en clínicas de dermatología, oftalmología y ginecología, impulsado por la innovación continua de los principales fabricantes de dispositivos médicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de productos quirúrgicos de consultorio durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 9,2 % entre 2025 y 2032, debido a la rápida expansión del acceso a la atención médica, la urbanización y la creciente inversión en entornos de atención primaria y ambulatoria en países como China, India y el sudeste asiático.

- El segmento portátil dominó el mercado de productos quirúrgicos de consultorio con una participación en los ingresos del 57,6 % en 2024, gracias a la flexibilidad y movilidad que ofrece a los profesionales sanitarios que trabajan en espacios reducidos. Estos dispositivos son especialmente útiles para consultorios con varias salas o pequeños, donde la movilidad es esencial.

Alcance del informe y segmentación del mercado de productos quirúrgicos de consultorio

|

Atributos |

Perspectivas clave del mercado de productos quirúrgicos de consultorio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de productos quirúrgicos de consultorio

Creciente tendencia hacia procedimientos mínimamente invasivos y ambulatorios

- Una tendencia significativa y en auge en el mercado global de productos quirúrgicos de consultorio es la creciente preferencia por procedimientos mínimamente invasivos realizados en entornos ambulatorios y en el consultorio. Este cambio se debe principalmente a los avances en las herramientas quirúrgicas, la reducción de los tiempos de recuperación del paciente y la rentabilidad en comparación con las cirugías hospitalarias.

- Por ejemplo, los procedimientos dermatológicos y oftálmicos han experimentado un aumento en la demanda debido a la disponibilidad de instrumentos compactos y especializados que permiten a los médicos realizar cirugías en entornos clínicos sin necesidad de hospitalización.

- La evolución de los dispositivos basados en energía, los sistemas de endoscopia y las herramientas compactas de imágenes quirúrgicas está permitiendo a los especialistas en otorrinolaringología, ginecología y cirugía general realizar una amplia gama de intervenciones de forma segura en las salas quirúrgicas de los consultorios.

- Además, las entidades financiadoras de la salud y los organismos gubernamentales están fomentando la adopción de la atención ambulatoria debido a su potencial para reducir la carga del sistema sanitario. Como resultado, se ha incrementado la inversión en kits quirúrgicos móviles e instrumental compatible con la esterilización, diseñados específicamente para uso en consultorio.

- Con la creciente conciencia de los pacientes y la creciente demanda de procedimientos en el mismo día, los fabricantes de dispositivos se están centrando en soluciones ergonómicas, reutilizables y portátiles para satisfacer las necesidades operativas de las instalaciones de oficina.

- El mercado también se está beneficiando del creciente número de centros quirúrgicos ambulatorios (ASC) y clínicas propiedad de médicos en todo el mundo, particularmente en América del Norte y Asia-Pacífico, que están acelerando el uso de productos quirúrgicos de consultorio en diversas especialidades.

Dinámica del mercado de productos quirúrgicos de consultorio

Conductor

Aumento de la demanda debido a los avances en la atención ambulatoria y en los consultorios.

- La creciente preferencia por los procedimientos mínimamente invasivos y la transición hacia la atención ambulatoria son factores clave que impulsan la demanda de productos quirúrgicos en el consultorio. Estos procedimientos reducen las hospitalizaciones y los costos asociados, haciéndolos cada vez más atractivos tanto para pacientes como para profesionales.

- Por ejemplo, en abril de 2024, Johnson & Johnson MedTech presentó una nueva línea de electroquirúrgicos portátiles diseñados para procedimientos de dermatología y otorrinolaringología en consultorios, lo que demuestra el compromiso de la industria con la miniaturización y la accesibilidad de los dispositivos. Se espera que estas innovaciones impulsen el mercado de productos quirúrgicos en consultorios en los próximos años.

- La mayor conciencia entre los médicos respecto de los beneficios clínicos y económicos de realizar cirugías menores en consultorios (como menores riesgos de infección, rotación más rápida de pacientes y menores costos generales) está fomentando una mayor adopción de herramientas y dispositivos quirúrgicos especializados.

- Además, la creciente disponibilidad de dispositivos portátiles de alto rendimiento que pueden integrarse perfectamente en espacios clínicos compactos está permitiendo una utilización más amplia en las prácticas de dermatología, ginecología, oftalmología y otorrinolaringología.

- Además, factores como tiempos de recuperación más rápidos, costos de procedimiento reducidos y un creciente apoyo de seguros para intervenciones en el consultorio están mejorando significativamente la adopción de estas soluciones en el mercado.

Restricción/Desafío

Preocupaciones sobre los costos de los equipos y las barreras para la capacitación clínica

- El costo inicial relativamente alto de los dispositivos quirúrgicos especializados de consultorio, en comparación con los instrumentos tradicionales, puede representar una barrera para las clínicas pequeñas o de reciente creación. Las limitaciones presupuestarias pueden retrasar las actualizaciones o limitar la capacidad de adoptar sistemas quirúrgicos integrales.

- Por ejemplo, los láseres oftálmicos avanzados o los sistemas de monitorización de anestesia utilizados en entornos ambulatorios a menudo requieren una inversión inicial sustancial y pueden no ser económicamente viables para profesionales que trabajan solos.

- Además, el uso eficaz de estas tecnologías suele requerir formación clínica especializada y experiencia operativa. Los programas de formación inadecuados o la resistencia a la adopción de nuevas tecnologías por parte de los profesionales de mayor edad pueden ralentizar su penetración en el mercado.

- Las complejidades regulatorias y los requisitos de cumplimiento también pueden generar dudas entre los médicos que hacen la transición del hospital al consultorio.

- Para superar estos obstáculos será necesario que los actores de la industria ofrezcan paquetes de dispositivos rentables, opciones de financiación ampliadas, una sólida formación técnica y soporte posventa adaptados a las clínicas pequeñas y medianas.

Alcance del mercado de productos quirúrgicos de consultorio

El mercado está segmentado en función del producto, la aplicación, la modalidad y el canal de distribución.

- Por producto

En cuanto al producto, el mercado de productos quirúrgicos de consultorio se segmenta en desfibriladores, dispositivos de ventilación, dispositivos de monitorización de constantes vitales, carros de emergencia, equipos de reanimación, dispositivos de anestesia, entre otros. El segmento de desfibriladores dominó la mayor cuota de mercado, con un 28,9 %, en 2024, debido a su papel crucial en la atención cardiovascular de emergencia en entornos quirúrgicos de consultorio. La creciente prevalencia de enfermedades cardíacas y la necesidad de equipos de respuesta rápida impulsan la demanda de desfibriladores compactos y eficientes para procedimientos ambulatorios.

Se proyecta que el segmento de dispositivos de anestesia experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por el creciente número de cirugías menores realizadas en consultorios y la creciente preferencia por procedimientos mínimamente invasivos que aún requieren apoyo anestésico. Los avances tecnológicos en los sistemas de anestesia portátiles contribuyen aún más a su adopción.

- Por aplicación

Según la aplicación, el mercado se segmenta en otorrinolaringología, oftalmología, dermatología, ginecología y otros. El segmento de dermatología representó la mayor cuota de mercado en ingresos, con un 26,3%, en 2024, impulsado por el auge de procedimientos cosméticos y estéticos, como la eliminación de lunares, el rejuvenecimiento cutáneo y los tratamientos con láser, que suelen realizarse en consultorios.

Se prevé que el segmento de ginecología crezca a la CAGR más rápida del 20,4 % entre 2025 y 2032, impulsado por la creciente demanda de histeroscopias, colposcopias y cirugías ginecológicas menores en el consultorio, lo que reduce el tiempo de respuesta de los pacientes y los costos de atención médica.

- Por modalidad

Según la modalidad, el mercado se segmenta en portátiles e instalados. El segmento portátil tuvo la mayor participación en los ingresos, con un 57,6 % en 2024, gracias a la flexibilidad y movilidad que ofrece a los profesionales sanitarios que trabajan en espacios reducidos. Estos dispositivos son especialmente útiles para consultorios con varias salas o pequeños, donde la movilidad es esencial.

Se espera que el segmento instalado registre una CAGR constante durante el período de pronóstico debido a su uso en prácticas de alto rendimiento o donde las limitaciones de espacio no son una preocupación.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. Las licitaciones directas representaron la mayor cuota de mercado en ingresos, con un 48,7 % en 2024, impulsadas por las compras al por mayor de los centros sanitarios, la rentabilidad y los contratos de servicio a largo plazo que ofrecen los fabricantes.

Se espera que el segmento de ventas minoristas sea testigo de la CAGR más rápida del 19,3 % entre 2025 y 2032, debido a la creciente demanda de clínicas más pequeñas y consultorios privados que compran equipos quirúrgicos específicos a través de plataformas minoristas directas o en línea para una implementación más rápida.

Análisis regional del mercado de productos quirúrgicos de consultorio

- América del Norte dominó el mercado de productos quirúrgicos de consultorio con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por un cambio creciente de procedimientos quirúrgicos menores a entornos ambulatorios y la creciente preferencia por intervenciones en el consultorio debido a la reducción de las estadías hospitalarias y la rentabilidad.

- El mercado también está respaldado por escenarios de reembolso favorables, avances tecnológicos en equipos mínimamente invasivos y el creciente establecimiento de salas quirúrgicas en consultorios de propiedad de médicos.

- La alta adopción de modelos de atención centrados en el paciente y la demanda de procedimientos convenientes y de bajo riesgo en dermatología, oftalmología, ginecología y manejo del dolor están fortaleciendo el mercado regional.

Perspectiva del mercado de productos quirúrgicos en consultorios de EE. UU.

El mercado estadounidense de productos quirúrgicos de consultorio captó la mayor participación en los ingresos, con un 71 %, en 2024 en Norteamérica, impulsado por una infraestructura sanitaria consolidada y un volumen creciente de cirugías ambulatorias realizadas en consultorios. Los médicos están adoptando herramientas quirúrgicas avanzadas, sistemas de diagnóstico portátiles y unidades electroquirúrgicas compactas que les permiten realizar procedimientos con mayor eficiencia en la práctica privada. La creciente demanda de una rápida respuesta y la reducción de los costos de la atención médica está acelerando la transición de los hospitales a las instalaciones de consultorio.

Perspectiva del mercado europeo de productos quirúrgicos de consultorio

Se proyecta que el mercado europeo de productos quirúrgicos en consultorio crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las reformas sanitarias que fomentan la descentralización de los servicios quirúrgicos y la creciente adopción de modelos de atención ambulatoria. Países como Alemania, el Reino Unido y Francia están invirtiendo en equipos avanzados para clínicas especializadas, centros de dermatología y consultas de otorrinolaringología con el fin de facilitar los procedimientos en consultorio. La innovación tecnológica, la preferencia de los pacientes por el acceso local a la atención y la búsqueda de eficiencia operativa están impulsando el crecimiento.

Perspectiva del mercado de productos quirúrgicos en consultorios del Reino Unido

Se prevé un crecimiento sostenido del mercado británico de productos quirúrgicos en consultorio, impulsado por el creciente número de procedimientos menores realizados fuera de los hospitales. La creciente inversión en clínicas quirúrgicas privadas y la demanda de tratamientos dermatológicos, podológicos y estéticos eficientes respaldan esta tendencia. Las iniciativas gubernamentales para aliviar la presión sobre los hospitales del NHS mediante el fomento de la cirugía ambulatoria y los procedimientos ambulatorios están contribuyendo significativamente a la expansión del mercado.

Análisis del mercado de productos quirúrgicos en consultorio en Alemania

Se espera que el mercado alemán de productos quirúrgicos en consultorio se expanda a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, gracias a la sólida base de fabricación de dispositivos médicos del país y al énfasis en la integración tecnológica. La demanda de cirugía ambulatoria continúa creciendo debido al envejecimiento demográfico, las exigencias de eficiencia y las estructuras de reembolso que priorizan las soluciones de ahorro. Los procedimientos en consultorio son cada vez más comunes en especialidades como la oftalmología, la terapia del dolor y la otorrinolaringología.

Perspectiva del mercado de productos quirúrgicos en consultorios de Asia-Pacífico

Se prevé que el mercado de productos quirúrgicos de consultorio en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsada por la rápida urbanización, el creciente gasto en atención médica y el mayor acceso a clínicas ambulatorias y especializadas en países como China, India y Japón. Las crecientes iniciativas gubernamentales para mejorar la infraestructura ambulatoria y la prestación de atención médica rentable están creando un panorama favorable. La transición hacia modelos de atención descentralizados, sumada a la asequibilidad de dispositivos compactos y de fabricación local, está impulsando la expansión del mercado.

Análisis del mercado de productos quirúrgicos en consultorios de Japón

El mercado japonés de productos quirúrgicos en consultorio está cobrando impulso, impulsado por la apuesta del país por la innovación, el envejecimiento de la población y la preferencia por opciones quirúrgicas mínimamente invasivas y de alta precisión. Los procedimientos en consultorio en urología, oftalmología y dermatología cosmética están en auge, a medida que los médicos utilizan herramientas avanzadas de imagenología y diagnóstico, adaptadas a clínicas más pequeñas. La preferencia cultural por la eficiencia, la seguridad y la calidad impulsa su adopción.

Análisis del mercado de productos quirúrgicos de consultorio en China

El mercado chino de productos quirúrgicos de consultorio registró la mayor participación en ingresos en Asia Pacífico en 2024, gracias a una clase media en expansión, el rápido desarrollo de la infraestructura sanitaria y el sólido apoyo a los modelos de atención ambulatoria. El crecimiento de las clínicas privadas, los centros dermatológicos y las consultas especializadas, sumado a políticas favorables que fomentan el tratamiento a nivel comunitario, está impulsando la demanda de herramientas quirúrgicas compactas y asequibles. Los fabricantes locales desempeñan un papel clave en la aceleración del acceso a soluciones de consultorio en entornos urbanos y semiurbanos.

Cuota de mercado de productos quirúrgicos de consultorio

La industria de productos quirúrgicos de consultorio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Olympus Corporation (Japón)

- Smith + Nephew (Reino Unido)

- Zimmer Biomet (EE. UU.)

- Cook (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- BD (EE. UU.)

- Grupo KLS Martin (Alemania)

- Arthrex, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

Últimos avances en el mercado global de productos quirúrgicos de consultorio

- En marzo de 2025, Johnson & Johnson MedTech presentó el sistema de energía DUALT, una plataforma electroquirúrgica multimodal que integra energía monopolar, bipolar, ultrasónica y bipolar avanzada en una sola unidad, y se administra a través del sistema de gestión de dispositivos digitales Polyphonic Fleet.

- En abril de 2025, Johnson & Johnson MedTech completó los primeros procedimientos clínicos utilizando su sistema quirúrgico robótico OTTAVA para cirugía de bypass gástrico en el Memorial Hermann–Texas Medical Center, lo que marca un hito importante antes de la presentación de novo a la FDA.

- En julio de 2025, Zimmer Biomet anunció que adquirirá Monogram Technologies por aproximadamente USD 177 millones, añadiendo robótica quirúrgica semiautónoma y totalmente autónoma, incluido un sistema de reemplazo de rodilla semiautónomo recientemente aprobado por la FDA, a su cartera de productos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.