Global Oil And Gas Pipes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.95 Billion

USD

12.95 Billion

2024

2032

USD

8.95 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.95 Billion | |

| USD 12.95 Billion | |

| % | |

|

Segmentación del mercado global de tuberías para petróleo y gas, por material (acero inoxidable, HDPE (poliuretano de alta densidad) y PVC (cloruro de polivinilo)), aplicación (transporte y distribución externos, y procesos internos): tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de tuberías de petróleo y gas?

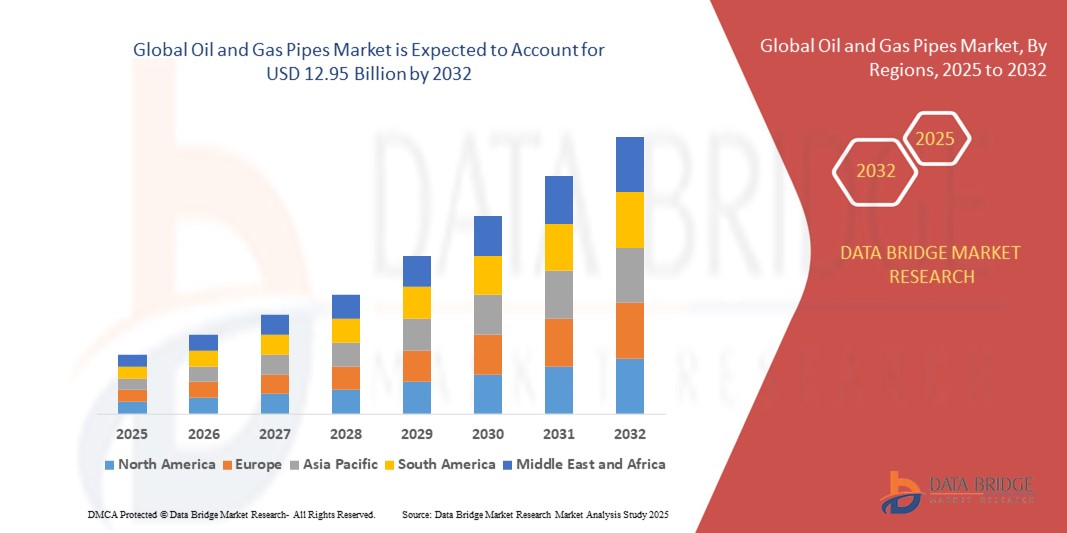

- El tamaño del mercado global de tuberías de petróleo y gas se valoró en USD 8,95 mil millones en 2024 y se espera que alcance los USD 12,95 mil millones para 2032 , con una CAGR del 4,20% durante el período de pronóstico.

- Las abundantes reservas de gas natural y los precios competitivos impulsan sus ventas, especialmente en la generación de energía, lo que fomenta la demanda de oleoductos y gasoductos. La transición hacia fuentes de energía renovables complementa el crecimiento del mercado.

- El desarrollo de nuevos recursos de gas natural, incluido el gas de esquisto, responde al aumento de los precios de los combustibles, impulsando el comercio internacional. Los avances de la industria, impulsados por iniciativas gubernamentales para el desarrollo de ciudades inteligentes, priorizan la integración de los ductos con tecnologías avanzadas como el monitoreo con drones, la detección acústica distribuida y la inspección en línea.

- Las crecientes inversiones en aprendizaje automático, IoT y tecnologías sensoriales tienen como objetivo aumentar la eficiencia operativa, alineándose con la creciente demanda de redes de tuberías ampliadas en el futuro.

¿Cuáles son las principales conclusiones del mercado de tuberías de petróleo y gas?

- La creciente demanda mundial de energía sigue siendo un factor clave que impulsa la necesidad de oleoductos y gasoductos. A medida que el consumo energético mundial aumenta constantemente, existe una necesidad inherente de expansión y mantenimiento de las infraestructuras de oleoductos. Estos oleoductos desempeñan un papel crucial para garantizar el transporte eficiente de los recursos de petróleo y gas, satisfaciendo así la creciente demanda de energía.

- El aumento continuo de la demanda pone de relieve el papel fundamental que desempeñan las redes de tuberías bien mantenidas y ampliadas para facilitar el suministro fiable y continuo de recursos energéticos vitales a escala mundial.

- América del Norte dominó el mercado de oleoductos y gasoductos con la mayor participación en los ingresos del 33,12 % en 2024, impulsada por el aumento de las actividades de exploración de petróleo y gas, inversiones sustanciales en proyectos de gas de esquisto y la modernización de la infraestructura de oleoductos obsoleta.

- Se prevé que el mercado de tuberías de petróleo y gas de Asia-Pacífico crezca a la CAGR más rápida del 9,36 % entre 2025 y 2032, impulsado por proyectos de construcción de tuberías a gran escala y el aumento del consumo de energía en China, India y el Sudeste Asiático.

- El segmento de acero inoxidable dominó el mercado de tuberías de petróleo y gas con la mayor participación en los ingresos del mercado del 52,6 % en 2024, impulsado por su resistencia superior, resistencia a la corrosión y capacidad para soportar presiones y temperaturas extremas en aplicaciones tanto en tierra como en alta mar.

Alcance del informe y segmentación del mercado de tuberías de petróleo y gas

|

Atributos |

Perspectivas clave del mercado de oleoductos y gasoductos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de tuberías de petróleo y gas?

Creciente adopción de materiales de tuberías sostenibles y de alto rendimiento

- Una tendencia significativa y en aceleración en el mercado mundial de tuberías de petróleo y gas es el cambio hacia materiales de alto rendimiento como aleaciones resistentes a la corrosión (CRA), tuberías compuestas y materiales termoplásticos, destinados a mejorar la durabilidad y reducir los costos de mantenimiento.

- Por ejemplo, las empresas utilizan cada vez más tuberías compuestas termoplásticas (TCP) para operaciones offshore, ofreciendo alternativas ligeras, flexibles y resistentes a la corrosión a las tuberías de acero tradicionales. TechnipFMC y Strohm cuentan con aplicaciones avanzadas de TCP para reducir los riesgos operativos y prolongar la vida útil de las tuberías.

- Además, el enfoque creciente en la sostenibilidad está impulsando el desarrollo de tuberías ecológicas diseñadas para minimizar las fugas y el impacto ambiental, particularmente en regiones con estrictas regulaciones sobre emisiones.

- La integración de tecnologías de monitoreo de tuberías inteligentes, como sensores basados en IoT y mantenimiento predictivo impulsado por IA, complementa aún más esta tendencia, brindando a los operadores datos en tiempo real para prevenir fallas y optimizar la utilización de los activos.

- Esta transición hacia soluciones de tuberías innovadoras, duraderas y ambientalmente responsables está transformando la industria, posicionando los materiales avanzados como una piedra angular para el crecimiento futuro de la infraestructura de petróleo y gas.

¿Cuáles son los impulsores clave del mercado de tuberías de petróleo y gas?

- El aumento del consumo energético mundial y los nuevos descubrimientos de petróleo y gas, en particular en reservas de aguas profundas y de esquisto, están impulsando la demanda de oleoductos de alta calidad.

- Por ejemplo, en marzo de 2024, Tenaris anunció una inversión de 600 millones de dólares para expandir la producción de tubos sin costura en Estados Unidos, apoyando así el creciente desarrollo del gas de esquisto, mientras que ArcelorMittal introdujo tubos de alta resistencia para plataformas marinas.

- Iniciativas de modernización de infraestructura: Las redes de tuberías antiguas en regiones como América del Norte y Europa están siendo reemplazadas a gran escala para cumplir con los estándares de seguridad y eficiencia, lo que impulsa la expansión del mercado.

- Avances tecnológicos: La adopción de monitoreo digital de tuberías, soldadura automatizada y recubrimientos avanzados están mejorando la eficiencia operativa y reduciendo los costos a largo plazo, lo que aumenta el atractivo de las soluciones de tuberías premium.

- En conjunto, estos impulsores están creando una demanda sostenida de oleoductos y gasoductos en las operaciones upstream, midstream y downstream a nivel mundial.

¿Qué factor está desafiando el crecimiento del mercado de tuberías de petróleo y gas?

- Los costos fluctuantes del acero y las aleaciones afectan significativamente los gastos de producción, lo que dificulta que los fabricantes mantengan precios consistentes.

- Por ejemplo, el aumento de los precios del acero en más del 20% a nivel mundial en 2023 provocó retrasos en los proyectos de empresas como Vallourec y Welspun Corp, lo que subraya la vulnerabilidad del mercado a la volatilidad de las materias primas.

- Regulaciones ambientales estrictas: la creciente presión mundial para reducir las emisiones de carbono y la transición gradual a fuentes de energía renovables están afectando las inversiones a largo plazo en infraestructura de petróleo y gas.

- Altos costos de instalación y mantenimiento: La instalación y el mantenimiento de tuberías, especialmente en entornos marinos hostiles, requieren un gasto de capital sustancial, lo que puede disuadir a los operadores más pequeños.

- Para superar estos desafíos se necesitarán estrategias innovadoras de reducción de costos, la adopción de materiales avanzados y la alineación con los objetivos de sostenibilidad, lo que permitirá a la industria adaptarse a los cambiantes panoramas energéticos.

¿Cómo está segmentado el mercado de tuberías de petróleo y gas?

El mercado está segmentado según el material y la aplicación.

- Por material

Según el material, el mercado de tuberías para petróleo y gas se segmenta en acero inoxidable, HDPE (polietileno de alta densidad) y PVC (cloruro de polivinilo). El segmento de acero inoxidable dominó el mercado de tuberías para petróleo y gas, con la mayor participación en ingresos del mercado, con un 52,6 % en 2024, gracias a su superior resistencia, resistencia a la corrosión y capacidad para soportar presiones y temperaturas extremas tanto en aplicaciones terrestres como marítimas. Las tuberías de acero inoxidable son ampliamente preferidas para el transporte de petróleo crudo, gas natural y productos refinados, especialmente en entornos hostiles como la exploración en aguas profundas. Además, su larga vida útil y el cumplimiento de estrictas normas de seguridad refuerzan aún más su adopción en proyectos globales de petróleo y gas.

Se prevé que el segmento de HDPE experimente la tasa de crecimiento más rápida, del 20,4 %, entre 2025 y 2032, impulsada por su creciente uso en aplicaciones de baja presión, como inyección de agua, distribución de gas y líneas de recolección. Las tuberías de HDPE ofrecen flexibilidad, diseño ligero y rentabilidad, lo que las hace ideales para instalaciones remotas. Su resistencia química y su bajo mantenimiento impulsan su creciente popularidad en las economías emergentes con infraestructura de petróleo y gas en expansión.

- Por aplicación

Según su aplicación, el mercado de oleoductos y gasoductos se segmenta en Transporte y Distribución Externa y Procesos Internos. El segmento de Transporte y Distribución Externa representó la mayor cuota de mercado en ingresos, con un 61,3%, en 2024, impulsado por la creciente demanda de extensas redes de oleoductos para transportar petróleo crudo, gas natural y productos petrolíferos refinados desde las plantas de producción hasta los usuarios finales. Los proyectos de oleoductos transfronterizos en curso y el aumento de las inversiones en infraestructura midstream contribuyen aún más al dominio de este segmento.

Se prevé que el segmento de Procesos Internos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción de sistemas de tuberías especializados en refinación, procesamiento petroquímico y plataformas offshore. Estas tuberías están diseñadas para soportar altas temperaturas, productos químicos agresivos y materiales abrasivos, lo que garantiza la seguridad y la eficiencia operativa en entornos complejos de procesamiento de petróleo y gas.

¿Qué región posee la mayor participación en el mercado de tuberías para petróleo y gas?

- América del Norte dominó el mercado de oleoductos y gasoductos con la mayor participación en los ingresos del 33,12 % en 2024, impulsada por el aumento de las actividades de exploración de petróleo y gas, inversiones sustanciales en proyectos de gas de esquisto y la modernización de la infraestructura de oleoductos obsoleta.

- La región se beneficia de tecnologías de perforación avanzadas y extensas redes intermedias, que impulsan la demanda de tuberías duraderas y de alto rendimiento para operaciones upstream, midstream y downstream.

- Los marcos regulatorios favorables y las crecientes exportaciones de energía posicionan aún más a América del Norte como líder mundial en el desarrollo de oleoductos y gasoductos, convirtiéndola en un centro clave para el crecimiento de la industria.

Perspectiva del mercado de oleoductos y gasoductos de EE. UU.

Estados Unidos captó la mayor participación en los ingresos de América del Norte en 2024, impulsado por la expansión de la extracción de gas de esquisto y el aumento de los proyectos de perforación marina en el Golfo de México. El aumento de las inversiones en seguridad de ductos, junto con la sustitución de infraestructura obsoleta, son importantes impulsores del crecimiento. Además, el auge de las exportaciones energéticas estadounidenses, en particular las de GNL, está generando una fuerte demanda de nuevos ductos de transporte para conectar las plantas de producción con las terminales.

Perspectivas del mercado europeo de oleoductos y gasoductos

Se prevé un crecimiento sostenido del mercado europeo de oleoductos y gasoductos, impulsado por el esfuerzo de la región por diversificar sus fuentes de energía y modernizar su red de distribución de gas. La creciente dependencia del gas natural importado y la expansión de proyectos de oleoductos transfronterizos, como el Gasoducto Transadriático, están impulsando la demanda del mercado. El enfoque de la región en la reducción de las emisiones de metano y la implementación de materiales sostenibles también está influyendo en la adopción de soluciones de tuberías avanzadas y ecológicas.

Perspectivas del mercado de oleoductos y gasoductos del Reino Unido

Se prevé que el mercado británico crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los desarrollos de petróleo y gas en alta mar en el Mar del Norte y las inversiones en infraestructura de oleoductos submarinos. El enfoque del Reino Unido en la integración de tecnologías de captura y almacenamiento de carbono (CAC) con los oleoductos existentes impulsa aún más el crecimiento del mercado, en consonancia con los objetivos de transición energética del país.

Perspectivas del mercado de oleoductos y gasoductos de Alemania

Se prevé que el mercado alemán se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por los esfuerzos para modernizar su red de transporte de gas y garantizar la seguridad del suministro en un contexto de cambio en la dinámica energética. El aumento de las importaciones de GNL y la integración de gasoductos compatibles con hidrógeno para satisfacer las futuras necesidades energéticas son factores clave que configuran la demanda. El énfasis de Alemania en la sostenibilidad y los materiales avanzados también impulsa la adopción de tuberías resistentes a la corrosión y de alta resistencia.

¿Cuál es la región de mayor crecimiento en el mercado de tuberías de petróleo y gas?

Se prevé que el mercado de oleoductos y gasoductos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,36 %, entre 2025 y 2032, impulsado por proyectos de construcción de oleoductos a gran escala y el creciente consumo de energía en China, India y el Sudeste Asiático. La expansión de la exploración offshore, sumada a las iniciativas gubernamentales para fortalecer las redes nacionales de distribución de gas, está impulsando la demanda regional.

Perspectiva del mercado de oleoductos y gasoductos de Japón

El mercado japonés está cobrando impulso gracias a las inversiones en terminales de importación de GNL y la infraestructura de ductos asociada. Se espera que la transición del país hacia combustibles más limpios, junto con el desarrollo de redes de transporte de hidrógeno, genere nuevas oportunidades para materiales de tuberías avanzados.

Perspectiva del mercado de oleoductos y gasoductos de China

El mercado chino representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por inversiones masivas en gasoductos transnacionales y la expansión de su red de gas natural para satisfacer la creciente demanda urbana. Las iniciativas gubernamentales para la seguridad energética y el surgimiento de fabricantes nacionales de tuberías son factores clave que fortalecen la posición de China como actor dominante en el mercado.

¿Cuáles son las principales empresas del mercado de tuberías de petróleo y gas?

La industria de tuberías de petróleo y gas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Tenaris (Luxemburgo)

- Vallourec (Francia)

- TMK (Rusia)

- Nippon Steel Corporation (Japón)

- ArcelorMittal (Luxemburgo)

- JFE Holdings, Inc. (Japón)

- Schlumberger Limited (EE. UU.)

- Tubacex (España)

- Chelpipe (Rusia)

- National Oilwell Varco (EE. UU.)

- TechnipFMC (EE. UU.)

- Corporación Sumitomo (Japón)

- Welspun Corp Limited (India)

- EVRAZ (Reino Unido)

- Compañía siderúrgica Hyundai (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado global de tuberías de petróleo y gas?

- En enero de 2025, Baker Hughes recibió un pedido de Técnicas Reunidas para suministrar seis compresores de propano y seis trenes de compresión de gas para la tercera fase del desarrollo del yacimiento de gas Jafurah de Aramco en Arabia Saudí. La compañía también proporcionará soluciones de compresión accionadas por motores eléctricos, lo que refuerza aún más su papel en la cadena de valor del gas natural. Este pedido complementa su colaboración a largo plazo con Aramco, que incluye las fases iniciales de la planta de compresión de gas, la planta de gas de Jafurah, la planta de gas de Hawiyah, la planta de gas de Haradh y la tercera fase del proyecto Master Gas System del país. Este hito refuerza la creciente influencia de Baker Hughes en proyectos de infraestructura de gas avanzados a nivel mundial.

- En enero de 2025, BP inició con éxito el flujo de gas desde los pozos del proyecto de GNL Fase 1 de Greater Tortue Ahmeyim (GTA), canalizando la producción a su buque FPSO para la siguiente etapa de puesta en servicio. Una vez finalizada, se espera que la Fase 1 de GTA entregue más de 2,3 millones de toneladas de GNL al año, lo que representa un logro significativo en la estrategia de expansión de la compañía. Este desarrollo fortalece la posición de BP en los mercados nacionales e internacionales de GNL.

- En septiembre de 2024, Exxon Mobil Corporation y Mitsubishi Corporation firmaron un acuerdo marco para la participación de Mitsubishi en la planta avanzada de Baytown de Exxon Mobil en Texas. El proyecto busca producir hidrógeno bajo en carbono con una eficiencia de captura de carbono del 98 %, junto con amoníaco bajo en carbono, con una producción prevista de hasta 1000 millones de pies cúbicos de hidrógeno al día y 1 millón de toneladas de amoníaco al año. Esta iniciativa pone de manifiesto su compromiso conjunto con el desarrollo de soluciones energéticas sostenibles.

- En diciembre de 2023, los datos del Global Gas Infrastructure Tracker revelaron que se estaban construyendo aproximadamente 69.700 kilómetros de gasoductos a nivel mundial, con un valor de 193.900 millones de dólares. Incluyendo los proyectos anunciados, se están desarrollando un total de 228.700 kilómetros de gasoductos en todo el mundo, con un coste combinado de 723.000 millones de dólares. Este aumento de las inversiones subraya la creciente importancia de la infraestructura de gasoductos para la demanda energética futura.

- En mayo de 2023, Kinetik Holdings Inc. anunció la finalización de la venta y transferencia directa de una participación del 16% en el oleoducto Gulf Coast Express a una filial de ArcLight Capital Partners LLC por un pago inicial de 510 millones de dólares y un pago diferido adicional de 30 millones de dólares vinculado a un futuro proyecto de expansión de capacidad. Esta transacción mejora la flexibilidad financiera de Kinetik y apoya futuras iniciativas de crecimiento del oleoducto.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.