Global Oil Country Tubular Goods Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

21.37 Billion

USD

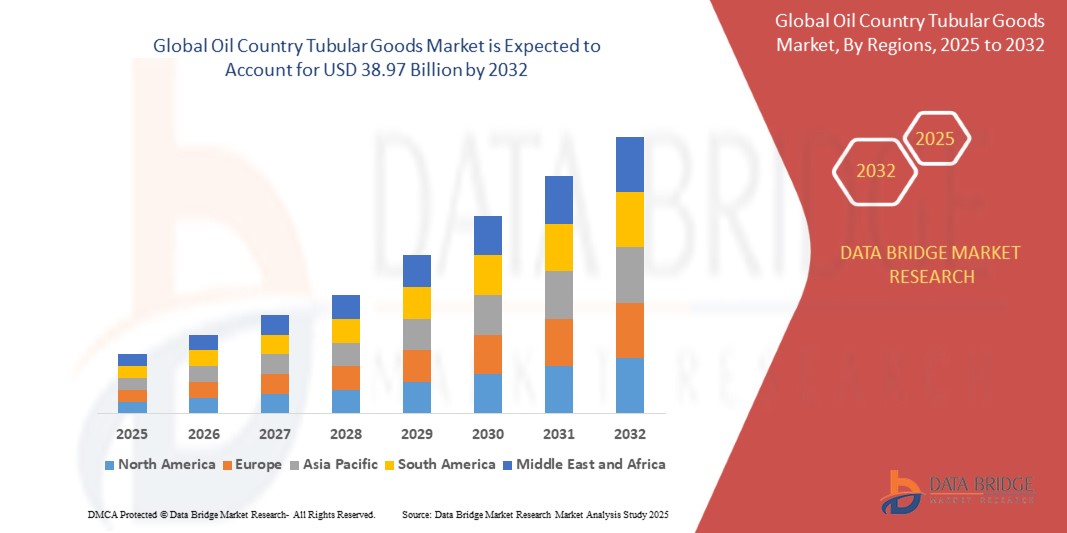

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

Global Oil Country Tubular Goods Market Segmentation, By Process (Electric Resistance Welded (ERW) and Seamless), Product (Drill Pipe, Casing Pipe, Tubing Pipe, and Others), Grade (API Grade and Premium Grade), Dimension (Más allá de 140 mm, 141 mm a 200mm, y hasta 406mm), Application (Onshore and Offshore) - Trend

¿Cuál es el tamaño y tasa de crecimiento del mercado de bienes tubulares del país petrolífero global?

- El tamaño del mercado mundial de productos tubulares de los países petroleros fue valoradoUSD 21.37 billion in 2024y se espera que alcanceUSD 38.97 billion by 2032, aCAGR of 6.90%durante el período previsto

- La expansión del mercado está impulsada principalmente por la creciente demanda de recursos energéticos, el aumento de las actividades de exploración y producción (EclP) y los avances tecnológicos continuos en los métodos de perforación en las operaciones terrestres y offshore

- Además, el cambio mundial hacia recursos no convencionales, como el gas de esquisto y el petróleo ajustado, junto con inversiones más altas en proyectos de aguas profundas y de aguas ultra profundas, está impulsando significativamente la adopción de OCTG y acelerando el crecimiento general de la industria

¿Cuáles son los principales Takeaways of Oil Country Tubular Goods Market?

- Los productos tubulares de los países petroleros, incluidas las tuberías de perforación, las tuberías de casquillo y el tubo, son cruciales para apoyar las operaciones de perforación, garantizar la integridad y facilitar la producción segura de hidrocarburos en diversos entornos

- La creciente demanda de OCTG de calidad premium, impulsada por pozos más profundos y condiciones de perforación más duras, junto con una creciente preferencia por tuberías sin costura sobre alternativas soldadas, está dando forma a las tendencias del mercado

- El aumento de las inversiones en proyectos de exploración, combinados con el impulso del sector energético hacia la eficiencia y fiabilidad, hacen de la OCTG un generador crítico de producción mundial de petróleo y gas, lo que garantiza un crecimiento sólido y sostenido del mercado

- América del Norte dominaba el mercado de productos tubulares del país petrolífero con la mayor cuota de ingresos del 39,71% en 2024, impulsada por el aumento de las actividades de exploración y producción, los avances tecnológicos de perforación y las fuertes inversiones en proyectos de gas y petróleo no convencionales

- Se prevé que el mercado de la OCTG de Asia y el Pacífico crezca en el CAGR más rápido de 4,7% entre 2025 y 2032, impulsado por la rápida urbanización, industrialización y demanda energética en China, India y Asia sudoriental

- El segmento sin costuras dominó el mercado OCTG con la mayor cuota de ingresos del mercado de 62,5% en 2024, impulsado por su fuerza superior, uniformidad y confiabilidad en condiciones de alta presión y temperatura en la perforación de petróleo y gas

Report Scope and Oil Country Tubular Goods Market Segmentation

| Atributos | País petrolero Mercancías tubulares Mercado clave |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de bienes tubulares del país petrolífero?

Cambio hacia la digitalización y el monitoreo inteligente de tuberías

- Una tendencia significativa y aceleradora en el mercado mundial de productos tubulares de los países petroleros es la adopción de tecnologías digitales como el IoT,AI, y avanzadosensorespara el monitoreo en tiempo real de tuberías y actividades de perforación

- Por ejemplo, Tenaris ha introducido soluciones digitales OCTG que proporcionan información de mantenimiento predictiva, reduciendo el tiempo de inactividad y los riesgos operacionales para los productores de petróleo

- Smart OCTG permite a los operadores detectar la corrosión, los cambios de presión y la fatiga temprano, garantizando una mayor vida útil y seguridad en entornos de perforación de alta presión.

- La integración de las OCTG digitales con sistemas de gestión de campos petrolíferos permite el monitoreo centralizado de operaciones, inventarios yanálisis de rendimiento

- Empresas como Vallourec están avanzando “sondas inteligentes” incrustadas con sensores para recopilar y transmitir datos en tiempo real, mejorando la eficiencia y la fiabilidad

- Este cambio digital está redefiniendo los estándares de la industria, posicionando OCTG no sólo como tuberías de acero sino como activos inteligentes críticos para las operaciones de campo petrolífero de próxima generación

¿Cuáles son los principales impulsores del mercado de bienes tubulares del país petrolífero?

- La creciente demanda mundial de energía y la expansión de las actividades de exploración de gas y petróleo son los principales impulsores de la adopción de OCTG

- Por ejemplo, en febrero de 2024, ArcelorMittal anunció inversiones en la producción de OCTG sin costuras premium para satisfacer la creciente demanda de petróleo de Shale EE.UU.

- OCTG ofrece durabilidad, resistencia a la corrosión y alto rendimiento en perforación de aguas profundas y no convencionales, lo que lo hace vital para la exploración moderna.

- El boom del shale en América del Norte y los proyectos offshore en curso en el Oriente Medio están empujando a los operadores del campo petrolífero a invertir fuertemente en OCTG de calidad premium

- Además, el cambio mundial hacia la seguridad energética alienta a los países a impulsar la producción nacional de campos petrolíferos, con lo que se impulsa la demanda de los OCTG

- Los avances en las aleaciones tratadas con calor y de alta intensidad aumentan aún más las capacidades de OCTG, ampliando su papel en las operaciones de perforación tanto en tierra como en el extranjero

¿Qué factor está desafiando el crecimiento del mercado de bienes tubulares del país petrolífero?

- La volatilidad de los precios del petróleo crudo sigue siendo un reto importante, ya que afecta directamente los presupuestos de exploración y los ciclos de demanda de los OCTG

- Por ejemplo, durante las fluctuaciones del precio del petróleo de 2023, se aplazaron varios proyectos de exploración en América del Norte y Asia-Pacífico, lo que redujo el consumo de OCTG

- Además, los elevados costos de fabricación de OCTG premium, debido a la aleación y el tratamiento térmico, limitan la adopción en regiones sensibles a los costos

- Los riesgos geopolíticos y las restricciones comerciales, en particular las importaciones de acero, también afectan a la cadena mundial de suministro OCTG

- La creciente normativa ambiental y el impulso hacia la transición de energía renovable crean incertidumbre a largo plazo para la demanda de los OCTG

- La superación de estos desafíos requerirá la optimización de los costos, la resiliencia de la cadena de suministro y la innovación de productos, asegurando que la OCTG siga siendo un factor decisivo para las operaciones seguras y eficientes de los yacimientos petrolíferos

¿Cómo se aumenta el mercado de bienes tubulares del país petrolífero?

El mercado se segmenta sobre la base del proceso, producto, grado,dimensión, y aplicación.

• Por proceso

Sobre la base del proceso, el mercado OCTG se segmenta en resistencia eléctrica soldada (ERW) y sin costura. El segmento sin costuras dominó el mercado OCTG con la mayor cuota de ingresos del mercado del 62,5% en 2024, impulsado por su fuerza superior, uniformidad y fiabilidad en las condiciones de alta presión y temperatura de la perforación de petróleo y gas. Seamless OCTG es ampliamente preferido para aplicaciones críticas como perforación de aguas profundas, pozos de alta presión y entornos offshore duros. Su capacidad para minimizar los riesgos de fracaso hace que sea la opción preferida entre las empresas de exploración y producción.

Se prevé que el segmento de los REG será testigo de la CAGR más rápida de 2025 a 2032, apoyada por su eficacia en función de los costos, la facilidad de fabricación y el aumento del uso en pozos poco profundos y operaciones de perforación en tierra. A medida que las actividades mundiales de perforación se expanden en regiones sensibles a los costos, las tuberías de REG están ganando tracción, en particular cuando las necesidades de rendimiento moderadas son suficientes.

• Por producto

Sobre la base del producto, el mercado OCTG se segmenta en tubería de perforación, tubería de casquillo, tubería de tubo y otros. El segmento Casing Pipe dominó el mercado OCTG con una cuota de ingresos del 49,8% en 2024, ya que es esencial para estabilizar estructuras bien, prevenir la contaminación y garantizar la seguridad operacional durante la perforación. La creciente demanda de energía y exploración de reservas no convencionales ha aumentado considerablemente el consumo de tuberías de casquillo en los proyectos tanto en tierra como en el extranjero.

Se prevé que el segmento Tubing Pipe registrará el CAGR más rápido de 2025 a 2032, impulsado por el aumento de las actividades de producción de petróleo y la necesidad de un transporte eficiente de fluidos desde los pozos hasta la superficie. Las tuberías de extracción desempeñan un papel vital en la eficiencia de la producción, especialmente en los campos de petróleo maduros donde se están adoptando técnicas de recuperación del petróleo. La creciente inversión en petróleo de esquisto y la exploración de gases ajustados apoya aún más el crecimiento de tuberías de tuberías a nivel mundial.

• Por Grado

Sobre la base del grado, el mercado OCTG se segmenta en API Grade y Premium Grade. El segmento de API Grade dominaba el mercado OCTG con 58,6% de cuota de ingresos en 2024, debido a su aceptación generalizada, calidad estandarizada y eficiencia de costes. Los productos de grado API son ampliamente utilizados en operaciones convencionales de perforación de petróleo y gas, especialmente en pozos terrestres, donde el rendimiento estándar es suficiente.

Se espera que el segmento Premium Grade sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, con el apoyo de la creciente demanda de productos tubulares de alto rendimiento en perforación de aguas profundas, pozos horizontales y entornos de alta presión y alta temperatura. Los productos de grado Premium proporcionan una mayor resistencia al sellado, una mayor resistencia al colapso y una vida útil más larga, haciéndolos esenciales para desafiar las condiciones de perforación. Se espera que el cambio hacia la exploración offshore y las reservas de hidrocarburos no convencionales acelere la adopción de OCTG de grado premium en los próximos años.

• Por dimensión

Sobre la base de la dimensión, el mercado OCTG se segmenta en menos de 140 mm, 141 mm a 200 mm y hasta 406 mm. El segmento de 141 mm a 200 mm dominó el mercado con una cuota de ingresos del 45,1% en 2024, ya que este rango es ampliamente preferido en las operaciones de perforación y casquillo estándar. Estas dimensiones ofrecen versatilidad y se utilizan comúnmente en pozos tanto onshore como offshore. Su costo equilibrado, rendimiento y amplia aplicabilidad en los proyectos de exploración los convierten en la categoría más utilizada.

Se proyecta que el segmento de hasta 406 mm crezca en la CAGR más rápida de 2025 a 2032, alimentada por la expansión de los proyectos de perforación de aguas profundas y de aguas ultra profundas. El OCTG de mayor diámetro es cada vez más necesario en la exploración offshore para apoyar pozos de alta capacidad y programas avanzados de casquillo. La creciente inversión en pozos complejos con grandes diseños de agujeros está impulsando la demanda de estas tuberías OCTG de alta dimensión.

• Por aplicación

On the basis of application, the OCTG market is segmented into Onshore and Offshore. El segmento Onshore dominaba el mercado con una cuota de ingresos del 66,3% en 2024, impulsada por la abundancia de proyectos de perforación en tierra en todo el mundo, menores costos operacionales y más fácil acceso en comparación con los campos offshore. Muchas naciones clave productoras de petróleo, especialmente en el Oriente Medio, América del Norte y Asia-Pacífico, siguen dependiendo en gran medida de las reservas terrestres, asegurando una demanda constante de OCTG en este segmento.

Se prevé que el segmento Offshore será testigo de la CAGR más rápida de 2025 a 2032, apoyada por el aumento de las inversiones en proyectos de aguas profundas y de aguas ultra profundas, especialmente en el Golfo de México, Brasil y África Occidental. Los pozos offshore demandan un OCTG más avanzado, incluyendo grados premium y dimensiones mayores, para soportar condiciones de funcionamiento extremas. A medida que las compañías petroleras mundiales avanzan hacia nuevas exploraciones fronterizas, el segmento de aplicaciones offshore se va ampliando significativamente.

¿Qué región posee la mayor parte del mercado de bienes tubulares del país petrolífero?

- América del Norte dominaba el mercado de productos tubulares del país petrolífero con la mayor cuota de ingresos del 39,71% en 2024, impulsada por el aumento de las actividades de exploración y producción, los avances tecnológicos de perforación y las fuertes inversiones en proyectos de gas y petróleo no convencionales

- La región se beneficia de la exploración de gas de esquisto, las expansiones de perforación offshore y el apoyo gubernamental a la independencia energética, creando una demanda constante de productos OCTG

- Además, la presencia de proveedores líderes de servicios y fabricantes de acero de campos petrolíferos fortalece la eficiencia de la cadena de suministro, asegurando la posición líder de América del Norte en el mercado mundial

U.S. Oil Country Tubular Goods Market Insight

El mercado estadounidense OCTG dominaba la cuota de ingresos de América del Norte en 2024, alimentada por el desarrollo robusto de gas de esquisto y las actividades de perforación horizontal. El aumento de las inversiones en la Cuenca Permiana y Eagle Ford están acelerando el consumo de OCTG. Además, la adopción de productos tubulares resistentes a la corrosión y de calidad premium está creciendo, dada la necesidad de durabilidad en pozos de agua profunda y alta presión. Ampliar los recuentos y avances en fractura hidráulica refuerzan aún más la dominación estadounidense.

Europa País petrolero Mercado de bienes tubulares

El mercado de la OCTG de Europa se ha establecido para ampliarse en un CAGR sustancial, apoyado por la exploración en curso en el Mar del Norte y el aumento de las medidas de seguridad energética. Las regulaciones más estrictas de la UE sobre seguridad de perforación y eficiencia impulsan la adopción de conexiones premium y tuberías sin costura. El aumento de la urbanización y la demanda de energía en los centros industriales siguen fortaleciendo las aplicaciones de la OCTG. Europa también se centra en modernizar su infraestructura petrolera, especialmente en proyectos offshore, impulsando el crecimiento del mercado.

U.K. Oil Country Tubular Goods Market Insight

Se proyecta que el mercado de OCTG en el Reino Unido crecerá en una CAGR notable, con inversiones en exploración offshore en la cuenca del Mar del Norte y Shetland. La estrategia del país para la diversificación energética y la producción local estimula la demanda de bienes tubulares. Incrementar las preocupaciones en materia de seguridad energética y el empuje del gobierno para la autosuficiencia del petróleo nacional en la adopción OCTG. El sector de servicios de ingeniería y campo petrolífero del Reino Unido proporciona apoyo adicional al crecimiento.

Alemania País petrolero Mercado de bienes tubulares

Se espera que el mercado de Alemania OCTG crezca constantemente, impulsado por la demanda de energía industrial y las inversiones en las reservas de gas natural. Alemania hace hincapié en tecnologías de perforación sostenibles y avanzadas, promoviendo el uso de productos tubulares de alta resistencia y ecológicos. Los programas de ingeniería y modernización de infraestructura de la nación, en particular en el almacenamiento y transporte de gas natural, están fomentando la integración de las soluciones de OCTG en proyectos tanto de corriente como de corriente media.

¿Cuál región es la región de cultivo más rápida en el mercado de bienes tubulares del país petrolífero?

Se prevé que el mercado de la OCTG de Asia y el Pacífico crezca en la CAGR más rápida de 4,7% entre 2025 y 2032, impulsada por la rápida urbanización, industrialización y demanda energética en China, India y Asia sudoriental. Las inversiones respaldadas por el Gobierno en proyectos de exploración, terminales de GNL y plataformas offshore están impulsando la adopción. Con el APAC emergente como centro de fabricación de productos tubulares, la fijación de precios competitivos y la disponibilidad de alta oferta están ampliando la base de consumo, lo que lo convierte en el mercado de mayor crecimiento.

Japón País petrolífero Mercado de bienes tubulares

El mercado de la OCTG del Japón está ganando tracción debido a la alta innovación tecnológica y los proyectos de exploración offshore. El fuerte enfoque de Japón en la seguridad energética, especialmente después de la eliminación nuclear, está impulsando actividades de exploración de gas natural y perforación relacionadas con las importaciones. Aumentar las colaboraciones con los proveedores regionales y la adopción de tuberías premium sin costuras para los pozos offshore apoyan aún más la demanda de OCTG. El énfasis en los sistemas de automatización y perforación inteligente también aumenta el papel de Japón en el mercado APAC.

China País petrolero Tubular Goods Market Insight

China OCTG market accounted for the largest revenue share in APAC in 2024, supported by extensive talading activities in onshore and offshore cuencas. La creciente clase media de China y el creciente consumo de energía están impulsando inversiones continuas de exploración. Los fabricantes domésticos ofrecen soluciones asequibles de OCTG, lo que hace que el mercado sea altamente competitivo. Las iniciativas gubernamentales para el gas de esquisto, la exploración de aguas profundas y proyectos energéticos inteligentes están impulsando aún más la demanda de productos tubulares de primera calidad.

¿Cuáles son las mejores empresas del mercado de productos tubulares del país petrolero?

La industria petrolera de productos tubulares está dirigida principalmente por empresas bien establecidas, entre ellas:

- Tianjin Pipe Corporation (TPCO) (China)

- Industrias Zekelman (U.S.)

- TMK Group (Rusia)

- ArcelorMittal (Luxemburgo)

- Tenaris (Luxemburgo)

- EVRAZ North America (U.S.)

- PAO TMK (Rusia)

- JFE Steel Corporation (Japón)

- Vallourec (Francia)

- Sumitomo Corporation (Japón)

- Nippon Steel " Sumitomo Metal Corporation (Japón)

- Grupo ChelPipe (Rusia)

- National Oilwell Varco (NOV)

- SeAH Steel Corporation (Corea del Sur)

- U.S. Steel Tubular Products (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de bienes tubulares del país petrolífero?

- En noviembre de 2024, Mubadala Investment Company adquirió una participación del 49% en el negocio de Tubacex Oil Country Tubular Goods (OCTG), con el objetivo de mejorar la presencia de Tubacex en el sector CRA OCTG en el Medio Oriente. Se espera que esta inversión estratégica fortalezca significativamente las capacidades regionales de Tubacex

- En julio de 2024, Ramco Noruega, proveedor de servicios de atención y mantenimiento para OCTG y tubulares de perforación, obtuvo un contrato a largo plazo con Equinor para prestar servicio al 80% del volumen de tuberías de petróleo y gas transportado desde Fjord Base en Florø a la plataforma continental noruega (NCS). Se prevé que este acuerdo solidificará el papel de Ramco como socio de servicio clave para Equinor

- En enero de 2024, Tenaris finalizó un contrato de tres años con Petrobras para el suministro de tuberías hechas de aleaciones resistentes a la corrosión (CRA) para operaciones offshore en Brasil, incorporando TenarisHydril Azul conexiones premium y tecnología Dopeless. Esta colaboración se establece para reforzar la eficiencia y fiabilidad offshore para Petrobras

- En mayo de 2023, Tenaris logró un acuerdo quinquenal con Neptune Energy para el suministro de OCTG y servicios para proyectos de perforación en la plataforma continental noruega, que abarca una amplia gama de casquillos incluyendo el casquillo de conductor de alto rendimiento. Se espera que esta asociación a largo plazo aumente la huella de Tenaris en el sector petrolero y gas noruego

- En enero de 2022, Jindal SAW formó una empresa conjunta con Hunting Energy Services para establecer una planta de rosca OCTG premium en Nashik, India, bajo una estructura de propiedad del 51%:49% con una inversión de USD 20–25 millones. Esta iniciativa está orientada a ampliar las capacidades de fabricación y servicio de Jindal SAW en India

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.