Global Oil Gas Fabrication Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

90.20 Billion

USD

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

Segmentación del mercado global de fabricación de equipos para la industria del petróleo y el gas, por tipo de fabricación (fabricación terrestre y marina), estructura (plataformas fijas, plataformas semisumergibles, plataformas autoelevables y unidades flotantes de producción, almacenamiento y descarga (FPSO)), sector upstream (exploración y producción (E&P), transporte y almacenamiento), sector downstream (refinación, petroquímica y gas natural licuado (GNL)), material de fabricación (acero, hormigón y materiales compuestos) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de fabricación de petróleo y gas

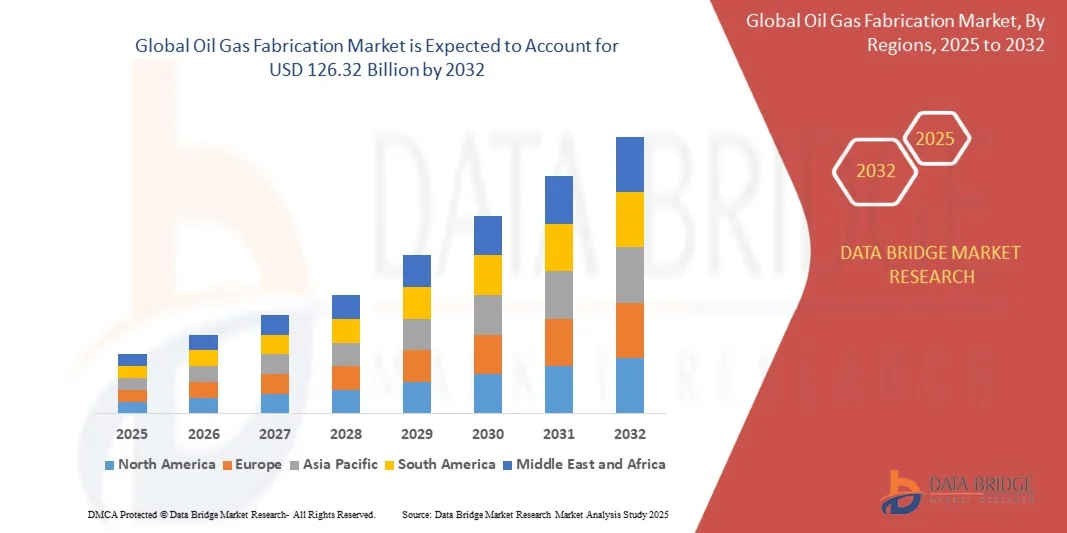

- El tamaño del mercado mundial de fabricación de equipos para la industria del petróleo y el gas se valoró en 90.200 millones de dólares en 2024 y se espera que alcance los 126.320 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,30% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al aumento de las inversiones en infraestructura de petróleo y gas, tanto terrestres como marítimas, impulsado por la creciente demanda energética mundial y la necesidad de reemplazar los activos obsoletos. El incremento de las actividades de exploración y producción, especialmente en yacimientos de aguas profundas y ultraprofundas, está generando importantes oportunidades para la fabricación de plataformas modulares, FPSO, oleoductos y unidades de procesamiento.

- Además, los avances tecnológicos en los procesos de fabricación, como la construcción modular, la soldadura automatizada y los materiales avanzados de acero y compuestos, permiten una ejecución de proyectos más rápida y una mayor eficiencia operativa. Estas innovaciones, junto con la creciente demanda de estructuras de alta calidad, duraderas y que cumplan con las normas de seguridad, están acelerando la adopción de soluciones de fabricación avanzadas, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de fabricación de petróleo y gas

- La fabricación de infraestructuras para la industria del petróleo y el gas, que abarca el diseño, la construcción y el montaje de plataformas, oleoductos e instalaciones de almacenamiento, es cada vez más vital para el desarrollo de la infraestructura energética a nivel mundial. La capacidad de ejecutar proyectos de fabricación a gran escala y de alta precisión garantiza la continuidad de la producción y minimiza el tiempo de inactividad operativa para los operadores.

- La creciente demanda de soluciones de fabricación tanto en tierra como en alta mar se debe principalmente a la continua expansión energética mundial, las iniciativas de exploración en aguas profundas y los proyectos de infraestructura respaldados por los gobiernos. El aumento de las normativas ambientales y de seguridad fomenta aún más la adopción de métodos de fabricación tecnológicamente avanzados y sostenibles.

- América del Norte dominó el mercado de fabricación de equipos para petróleo y gas con una participación superior al 35% en 2024, debido a la presencia de infraestructura avanzada para yacimientos petrolíferos y a las fuertes inversiones tanto en proyectos terrestres como marítimos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de fabricación de equipos para petróleo y gas durante el período de pronóstico, debido al aumento de las actividades de exploración, los desarrollos en alta mar y las inversiones en proyectos de GNL en países como China, India y Australia.

- El segmento del acero dominó el mercado con una cuota del 60,5 % en 2024, gracias a su elevada relación resistencia-peso, versatilidad y rentabilidad tanto para estructuras terrestres como marinas. La fabricación de acero permite la construcción modular y el rápido despliegue de plataformas, oleoductos y unidades de procesamiento, convirtiéndolo en la opción preferida de los operadores a nivel mundial. Su amplia disponibilidad y las técnicas de fabricación consolidadas refuerzan aún más su dominio, garantizando fiabilidad y facilidad de mantenimiento.

Alcance del informe y segmentación del mercado de fabricación de petróleo y gas

|

Atributos |

Información clave del mercado de fabricación de petróleo y gas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fabricación de equipos para petróleo y gas

“Crecimiento de las soluciones de fabricación modular y en alta mar”

- El mercado de fabricación para la industria del petróleo y el gas está experimentando una profunda transformación impulsada por la creciente adopción de soluciones de fabricación modulares y para plataformas marinas. La creciente complejidad de los proyectos, las limitaciones de costos y la necesidad de plazos de ejecución más cortos están impulsando a las empresas a adoptar la construcción modular y las unidades prefabricadas que se pueden ensamblar fácilmente en el sitio.

- Por ejemplo, McDermott International y Kiewit Corporation han ampliado sus astilleros de fabricación marítima para dar servicio a importantes proyectos de petróleo y gas en Norteamérica y Oriente Medio. Estas empresas están desarrollando instalaciones de fabricación integradas capaces de manejar módulos a gran escala para plataformas marinas, terminales de GNL e infraestructura de refinación.

- La transición hacia la fabricación modular está ayudando a las empresas energéticas a reducir la mano de obra in situ, mejorar el control de calidad y acortar los plazos de entrega de los proyectos. Este enfoque permite fabricar simultáneamente múltiples componentes del proyecto en entornos controlados, lo que se traduce en una mayor eficiencia y un menor riesgo de retrasos por condiciones meteorológicas adversas.

- Además, el creciente interés por las actividades de exploración y producción en alta mar, especialmente en regiones como el Golfo de México y el Mar del Norte, está impulsando la demanda de soluciones especializadas de fabricación para plataformas marinas. Estas incluyen módulos de superestructura, estructuras submarinas y componentes para unidades flotantes de producción, almacenamiento y descarga (FPSO) diseñados para operaciones en aguas profundas.

- La creciente colaboración entre contratistas de ingeniería, adquisición y construcción (EPC) y proveedores de servicios de fabricación permite una integración fluida entre las etapas de diseño, adquisición y fabricación. Esta sinergia mejora el rendimiento general del proyecto, a la vez que cumple con las estrictas normas de seguridad y medioambientales.

- Se prevé que la tendencia hacia la modularización y la fabricación en alta mar continúe expandiéndose, impulsada por los avances en herramientas de diseño digital, tecnologías de automatización y estrategias globales de transición energética. Estos avances están redefiniendo los estándares de eficiencia de costos y productividad en el desarrollo de infraestructura de petróleo y gas.

Dinámica del mercado de fabricación de equipos para petróleo y gas

Conductor

“Aumento de la demanda energética mundial y expansión de la infraestructura”

- La creciente demanda mundial de energía y la continua inversión en infraestructura de petróleo y gas son factores clave que impulsan la expansión del mercado de la fabricación. El aumento del consumo de petróleo, gas natural y GNL en las economías desarrolladas y en desarrollo está generando una demanda significativa de capacidades de fabricación avanzadas.

- Por ejemplo, empresas como Saipem y Hyundai Heavy Industries están consiguiendo importantes contratos de ingeniería y fabricación para proyectos de GNL y plataformas marinas en regiones como Oriente Medio, África y Asia Oriental. Estos proyectos están generando grandes oportunidades para que los astilleros amplíen su capacidad e integren tecnologías avanzadas.

- El desarrollo de nuevas refinerías, redes de oleoductos y terminales está incrementando la demanda de módulos y componentes estructurales de ingeniería de precisión. Las empresas de fabricación están modernizando sus instalaciones para realizar trabajos de elevación de cargas pesadas, soldadura compleja y producción de acero de alta resistencia, con el fin de satisfacer estas crecientes necesidades de infraestructura.

- Además, los gobiernos y los inversores privados están acelerando las iniciativas de modernización de la infraestructura energética para garantizar la seguridad y la resiliencia del suministro. Esto está impulsando una demanda constante de servicios de fabricación integrados que abarcan el diseño, el montaje y el apoyo a la instalación para proyectos terrestres y marítimos.

- A medida que el panorama energético mundial continúa evolucionando con el aumento del consumo y la innovación tecnológica, las empresas de fabricación que se centran en capacidades de producción de alta capacidad, eficientes y que cumplen con las normas de seguridad están preparadas para aprovechar importantes oportunidades de crecimiento durante el período previsto.

Restricción/Desafío

“Altos costos de capital y complejidad regulatoria”

- El mercado de fabricación para la industria del petróleo y el gas enfrenta desafíos considerables derivados de los elevados costos de capital asociados al desarrollo de infraestructura y al cumplimiento de estrictas normas regulatorias. El establecimiento y mantenimiento de grandes instalaciones de fabricación implica una inversión significativa en equipos, mano de obra calificada y sistemas de seguridad.

- Por ejemplo, empresas como Petrofac y National Petroleum Construction Company han informado de importantes asignaciones financieras para modernizar sus astilleros de fabricación con el fin de cumplir con las normas de seguridad ambiental y marítima en constante evolución. Estas inversiones, si bien son esenciales, pueden afectar la rentabilidad, especialmente durante períodos de volatilidad del precio del petróleo.

- Los complejos marcos regulatorios que rigen la seguridad ambiental, el control de emisiones y las leyes laborales incrementan aún más la complejidad operativa. El cumplimiento suele requerir auditorías continuas, certificaciones de instalaciones y la adhesión a normas internacionales de construcción, lo que ralentiza los plazos de ejecución de los proyectos.

- La volatilidad de los precios de las materias primas y las interrupciones en la cadena de suministro global aumentan la incertidumbre en los costos, lo que dificulta la elaboración de presupuestos y la planificación. Las pequeñas empresas de fabricación enfrentan cada vez más dificultades para competir con las grandes empresas que cuentan con mayores recursos financieros y técnicos.

- Para mitigar estos desafíos, la industria debe priorizar la planificación eficiente de proyectos, la integración de la fabricación digital y los enfoques colaborativos de gestión de riesgos. Adaptar las prácticas de fabricación a los marcos regulatorios en constante evolución y a las estrategias de optimización de costos será fundamental para mantener la competitividad en el dinámico sector de la fabricación para el petróleo y el gas.

Alcance del mercado de fabricación de equipos para petróleo y gas

El mercado está segmentado en función del tipo de fabricación, la estructura, el sector ascendente, el sector descendente y el material de fabricación.

• Por tipo de fabricación

Según el tipo de fabricación, el mercado de fabricación para la industria del petróleo y el gas se divide en fabricación terrestre y fabricación marina. El segmento de fabricación terrestre dominó el mercado con la mayor cuota de ingresos en 2024, impulsado por la menor complejidad y el menor costo de construcción en comparación con los proyectos marinos. Las instalaciones de fabricación terrestre facilitan la logística, el acceso de la mano de obra y la instalación de equipos, lo que las hace atractivas para los operadores que buscan una rápida implementación de proyectos. Además, los proyectos terrestres se benefician de procedimientos regulatorios simplificados y menores restricciones ambientales, lo que aumenta su atractivo para los inversores. Este segmento también experimenta una demanda sostenida debido al crecimiento constante de las actividades de exploración y desarrollo terrestres en regiones productoras de petróleo, tanto maduras como emergentes.

Se prevé que el segmento de fabricación offshore experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la exploración en reservas de aguas profundas y ultraprofundas. Los proyectos offshore, si bien requieren una gran inversión de capital, ofrecen acceso a reservas de hidrocarburos sin explotar y se ven impulsados por los avances tecnológicos en construcción submarina, plataformas modulares y estructuras flotantes. El aumento de las inversiones de las compañías petroleras nacionales y los operadores privados en desarrollos offshore acelera aún más la adopción en el mercado. La tendencia hacia la diversificación energética y los proyectos de GNL offshore también contribuyen al crecimiento, lo que subraya la importancia estratégica de la fabricación offshore para satisfacer la demanda energética mundial.

• Por estructura

Según su estructura, el mercado de fabricación de infraestructuras para la industria del petróleo y el gas se segmenta en plataformas fijas, plataformas semisumergibles, plataformas autoelevables y unidades flotantes de producción, almacenamiento y descarga (FPSO). El segmento de plataformas fijas dominó el mercado en 2024 debido a su probada estabilidad, durabilidad y larga vida útil en yacimientos de aguas someras. Las plataformas fijas son ampliamente preferidas por su capacidad para soportar equipos pesados de perforación y producción, a la vez que brindan seguridad y confiabilidad en diversas condiciones marinas. Su amplia trayectoria en operaciones costa afuera a nivel mundial refuerza la confianza del mercado y fomenta la inversión a largo plazo.

Se prevé que el segmento de FPSO experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de la exploración en aguas profundas y la necesidad de soluciones flexibles y desplegables en regiones marinas remotas. Las FPSO ofrecen ventajas como movilidad, plazos de instalación más cortos y la capacidad de procesar y almacenar hidrocarburos en alta mar, eliminando la dependencia de los oleoductos. Las empresas están adoptando cada vez más unidades FPSO para campos petrolíferos fronterizos, gracias a las innovaciones en el diseño del casco, los sistemas de amarre y la modularidad de la superestructura. La creciente demanda de soluciones de producción flotantes coincide con el aumento de las actividades de petróleo y gas en alta mar en África, Sudamérica y el Sudeste Asiático.

• Por sector de exploración y producción

En función del sector upstream, el mercado se segmenta en exploración y producción (E&P), transporte y almacenamiento. El segmento de E&P dominó el mercado en 2024, debido a la continua expansión de los proyectos de exploración de hidrocarburos y al desarrollo de nuevos yacimientos de petróleo y gas a nivel mundial. Los operadores se centran en instalaciones de fabricación avanzadas para optimizar la eficiencia de la producción, mejorar la seguridad operativa y reducir el tiempo de inactividad en las operaciones de extracción. La inversión en estructuras modulares y prefabricadas de E&P permite una puesta en marcha más rápida y un mejor control de los costes, lo que refuerza su posición dominante. La creciente demanda de seguridad energética tanto en los mercados desarrollados como en los emergentes respalda aún más el dominio sostenido de las actividades de fabricación de E&P.

Se prevé que el sector del transporte experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en oleoductos submarinos, infraestructura de transporte de GNL e instalaciones para buques petroleros. La fabricación de infraestructuras de transporte requiere ingeniería especializada para tuberías de alta presión y resistentes a la corrosión, y la adopción de materiales innovadores garantiza la fiabilidad y la eficiencia operativa. Los avances tecnológicos en la fabricación automatizada y la soldadura de tuberías aceleran la ejecución de proyectos, mientras que el creciente comercio transfronterizo de energía estimula la demanda. Las empresas priorizan cada vez más las soluciones de transporte para mejorar la conectividad de la cadena de suministro y reducir los desafíos logísticos en las operaciones de petróleo y gas.

• Por sector de refinación

Según el sector de refinación, el mercado se segmenta en refinación, petroquímica y gas natural licuado (GNL). El segmento de refinación dominó el mercado en 2024 debido al alto volumen de procesamiento de crudo y a la infraestructura global de refinación consolidada. Las instalaciones de fabricación para refinación requieren unidades de proceso complejas, tanques de almacenamiento y unidades modulares para garantizar la eficiencia operativa y el cumplimiento de las normas ambientales. La modernización continua de las refinerías para mejorar la producción, la calidad del producto y la eficiencia energética respalda la posición dominante de este segmento. La demanda de fabricación para refinación también se ve impulsada por las mejoras en curso en los mercados maduros y los proyectos de expansión en las economías emergentes.

Se prevé que el segmento del GNL experimente el crecimiento más rápido entre 2025 y 2032, impulsado por el aumento de la demanda mundial de gas natural y la expansión de las terminales de exportación de GNL. La fabricación de infraestructuras para GNL comprende tanques de almacenamiento criogénico avanzados, unidades de regasificación y módulos de licuefacción que requieren ingeniería de precisión y materiales innovadores. El crecimiento es especialmente fuerte en regiones como Estados Unidos, Qatar y Australia, donde se están poniendo en marcha proyectos de GNL a gran escala. El creciente interés por los combustibles más limpios y los acuerdos internacionales de comercio de gas aceleran aún más la expansión del mercado de fabricación de infraestructuras para GNL.

• Por material de fabricación

Según el material de fabricación, el mercado se segmenta en acero, hormigón y materiales compuestos. El segmento del acero dominó el mercado con la mayor cuota (60,5 %) en 2024, impulsado por su elevada relación resistencia-peso, versatilidad y rentabilidad tanto para estructuras terrestres como marinas. La fabricación en acero permite la construcción modular y el rápido despliegue de plataformas, oleoductos y plantas de procesamiento, lo que la convierte en la opción preferida de los operadores a nivel mundial. Su amplia disponibilidad y técnicas de fabricación consolidadas refuerzan aún más su dominio, garantizando fiabilidad y facilidad de mantenimiento.

Se prevé que el segmento de materiales compuestos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de alternativas ligeras, resistentes a la corrosión y de alta resistencia al acero y al hormigón convencionales. Los compuestos se utilizan cada vez más en aplicaciones de aguas profundas y plataformas marinas, como oleoductos, estructuras submarinas y módulos FPSO, donde la durabilidad y la vida útil son fundamentales. Las innovaciones tecnológicas en plásticos reforzados con fibra, compuestos de fibra de carbono y materiales híbridos amplían su aplicabilidad, mientras que las crecientes exigencias en materia de medio ambiente y seguridad fomentan su adopción en los proyectos modernos de petróleo y gas.

Análisis regional del mercado de fabricación de petróleo y gas

- América del Norte dominó el mercado de fabricación de equipos para la industria del petróleo y el gas con la mayor cuota de ingresos, superior al 35% en 2024, impulsada por la presencia de infraestructura avanzada para yacimientos petrolíferos y fuertes inversiones tanto en proyectos terrestres como marítimos.

- Los operadores de la región se centran cada vez más en modernizar las plataformas existentes y fabricar soluciones modulares para mejorar la eficiencia operativa y la seguridad.

- La adopción generalizada de tecnologías de fabricación modernas, junto con normas regulatorias estrictas, favorece la construcción de alta calidad y reduce los plazos de los proyectos. Estados Unidos, en particular, está invirtiendo fuertemente en proyectos marítimos y de aguas profundas, lo que refuerza aún más su dominio del mercado en Norteamérica.

Perspectivas del mercado de fabricación para la industria del petróleo y el gas en EE. UU.

En 2024, el mercado estadounidense de fabricación para la industria del petróleo y el gas obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por la intensa actividad de exploración y producción (E&P) tanto en tierra como en alta mar. El aumento de la producción de petróleo y gas en yacimientos de esquisto, junto con el impulso a la modernización de la infraestructura obsoleta, fomenta la demanda de soluciones de fabricación avanzadas. Los servicios de fabricación centrados en plataformas, oleoductos y unidades modulares de acero están experimentando una fuerte adopción. Además, los incentivos gubernamentales y el apoyo tecnológico para proyectos de exploración en aguas profundas y en alta mar están acelerando aún más el crecimiento del mercado.

Perspectivas del mercado europeo de fabricación para el sector del petróleo y el gas

Se prevé que el mercado europeo de fabricación para la industria del petróleo y el gas experimente un crecimiento anual compuesto constante durante el período de pronóstico, impulsado por las inversiones en la integración de energías renovables, plataformas marinas e infraestructura submarina. Los operadores se centran cada vez más en técnicas de fabricación de alta precisión para cumplir con las estrictas normativas ambientales y de seguridad. Países como Noruega y los Países Bajos registran una fuerte demanda de estructuras marinas y plataformas modulares. Además, los avances en materiales de fabricación, como los compuestos y el acero resistente a la corrosión, fomentan el crecimiento tanto en el sector de exploración y producción como en el de refinación y comercialización.

Perspectivas del mercado de fabricación para el sector del petróleo y el gas en el Reino Unido

Se prevé que el mercado británico de fabricación para el sector del petróleo y el gas experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por los proyectos de desarrollo en curso en alta mar en el Mar del Norte. La necesidad de reemplazar la infraestructura obsoleta y mejorar la eficiencia operativa está fomentando las inversiones en técnicas de fabricación modernas. Las soluciones de fabricación modular y las unidades FPSO están ganando terreno, mientras que el enfoque del gobierno en los estándares de seguridad y sostenibilidad promueve aún más su adopción en el mercado. La consolidada cadena de suministro y la mano de obra cualificada del Reino Unido respaldan los proyectos de fabricación a gran escala, tanto para la demanda nacional como para la de exportación.

Perspectivas del mercado de fabricación para la industria del petróleo y el gas en Alemania

Se prevé que el mercado alemán de fabricación para el sector de petróleo y gas experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por las inversiones en infraestructura energética y la integración de tecnologías avanzadas en los procesos de fabricación. Los operadores alemanes priorizan soluciones de alta calidad y respetuosas con el medio ambiente, especialmente para proyectos de refinación y petroquímica. El creciente interés en las unidades de fabricación modulares y las estructuras marinas duraderas favorece el crecimiento del mercado. Además, la adopción de acero y materiales compuestos en los proyectos de fabricación se alinea con las prioridades del país en materia de sostenibilidad e innovación industrial.

Perspectivas del mercado de fabricación para el sector de petróleo y gas en Asia-Pacífico

Se prevé que el mercado de fabricación de equipos para la industria del petróleo y el gas en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de las actividades de exploración, el desarrollo de yacimientos marinos y las inversiones en proyectos de GNL en países como China, India y Australia. La creciente demanda de energía en la región y la expansión de la infraestructura petrolera impulsan la necesidad de fabricación tanto para el sector terrestre como para el marítimo. Además, Asia-Pacífico se está consolidando como un centro de fabricación para la industria del petróleo y el gas, gracias a la mano de obra rentable, la abundancia de materias primas y las avanzadas instalaciones de astilleros, factores que favorecen la expansión del mercado.

Perspectivas del mercado de fabricación para la industria del petróleo y el gas en Japón

El mercado japonés de fabricación para la industria del petróleo y el gas está cobrando impulso gracias al aumento de los proyectos de exploración costa afuera y al creciente enfoque en la infraestructura para la importación de GNL. El país prioriza los servicios de fabricación de alta calidad para cumplir con las estrictas normas de seguridad y sísmicas. La integración de tecnologías de fabricación automatizadas y estructuras de acero avanzadas permite optimizar los plazos de producción. El énfasis de Japón en la integración de energías renovables y la adopción de plataformas modulares impulsa aún más la demanda en proyectos costa afuera y de refinación y distribución.

Perspectivas del mercado de fabricación para la industria del petróleo y el gas en China

En 2024, el mercado chino de fabricación para la industria del petróleo y el gas representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la rápida urbanización, la expansión de la producción tanto en tierra como en alta mar, y los proyectos de GNL a gran escala. La presencia de numerosos astilleros y empresas de fabricación nacionales ofrece soluciones rentables y de alta capacidad. Las iniciativas gubernamentales para mejorar la infraestructura energética y el creciente número de proyectos de exploración en aguas profundas son factores clave que impulsan el crecimiento del mercado. Además, la posición estratégica de China en la cadena de suministro regional de acero y componentes modulares fortalece sus capacidades de fabricación y su dominio del mercado.

Cuota de mercado de fabricación de petróleo y gas

La industria de fabricación de equipos para petróleo y gas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Newpark Resources Inc. (EE. UU.)

- TechnipFMC plc (Reino Unido)

- Mundo de Astilleros Secos (EAU)

- Larsen & Toubro Limited (India)

- McDermott International, Inc. (EE. UU.)

- Lamprell plc (EAU)

- Northern Weldarc Ltd. (Canadá)

- Corporación JGC (Japón)

- Compañía de tuberías del Golfo (Grupo IMCC) (EAU)

- Corporación Bechtel (EE. UU.)

- Eversendai Corporation Berhad (Malasia)

- Corporación Fluor (EE. UU.)

- Compañía Nacional de Construcción Petrolera (NPCC) (EAU)

- Saipem SpA (Italia)

- Lefebvre Engineering FZC (EAU)

- Integrated Flow Solutions, Inc. (EE. UU.)

Últimos avances en el mercado mundial de fabricación de equipos para petróleo y gas

- En 2025, NOV anunció la adquisición del negocio de fabricación de National Oilwell Varco por 2800 millones de dólares. Esta adquisición fortalece significativamente las capacidades de fabricación de NOV, permitiéndole ofrecer una gama más amplia de soluciones integradas para proyectos de petróleo y gas, tanto terrestres como marítimos. Al combinar recursos y experiencia tecnológica, NOV puede emprender proyectos de fabricación más grandes y complejos, incluyendo plataformas modulares, FPSO y sistemas submarinos. El acuerdo también refleja la consolidación en curso en el mercado de fabricación para petróleo y gas, lo que se espera que mejore la competitividad, la eficiencia operativa y amplíe la cartera de servicios. En general, se prevé que este desarrollo acelere el crecimiento del mercado al satisfacer la creciente demanda mundial de infraestructura petrolera nueva y modernizada, e impulsar la capacidad de reacondicionamiento de activos obsoletos.

- En agosto de 2022, Drydocks World-Dubai firmó un acuerdo estratégico con Silverstream Technologies para promover la tecnología de lubricación por aire en los buques que reciben mantenimiento en su astillero. La lubricación por aire reduce la resistencia hidrodinámica, mejora la eficiencia del combustible y ayuda a los buques a cumplir con las regulaciones del Índice de Eficiencia Energética de Buques Existentes (EEXI) y el Indicador de Intensidad de Carbono (CII) de la OMI. Al convertirse en instalador autorizado de esta tecnología, Drydocks World se posiciona como un actor clave en soluciones sostenibles para la fabricación de buques e instalaciones marinas. Esta colaboración fortalece el mercado de servicios de modernización y tecnologías de eficiencia energética en el sector del petróleo y el gas, fomentando la adopción de prácticas de fabricación ecológicas. Asimismo, abre nuevas oportunidades para que los astilleros y proveedores de servicios de fabricación marina se diferencien con soluciones de alto valor que cumplen con la normativa.

- En mayo de 2022, Drydocks World firmó un acuerdo con Yinson Production de Malasia para modernizar, reacondicionar y convertir la FPSO Atlanta para la petrolera brasileña Enauta. Este proyecto demuestra la creciente dependencia de los servicios de reacondicionamiento y extensión de vida útil para los sistemas flotantes de producción costa afuera, especialmente en operaciones en aguas profundas. La modernización de la FPSO Atlanta subraya la importancia estratégica de las capacidades de fabricación modular y especializada para extender la vida útil de los activos, optimizar la eficiencia de la producción y reducir los gastos de capital para los operadores. En términos de mercado, esto destaca un segmento en crecimiento de la industria de fabricación de petróleo y gas centrado en la modernización y el reacondicionamiento, que se espera que se expanda a medida que maduren las reservas costa afuera y los operadores busquen soluciones de infraestructura rentables.

- En abril de 2022, el gobierno federal adjudicó a Chantier Davie un contrato de 6,5 millones de dólares para trabajos de reacondicionamiento del buque CCGS Louis S. St-Laurent de la Guardia Costera Canadiense en sus instalaciones de la ciudad de Quebec. Subcontratado a través de Babcock Canada, este proyecto pone de relieve la creciente demanda de servicios de fabricación de precisión en los sectores gubernamental y de defensa, incluyendo reacondicionamientos especializados y mantenimiento de buques de alta mar. El contrato refleja una tendencia más amplia en el mercado de la fabricación para el sector del petróleo y el gas hacia astilleros multiservicio capaces de gestionar proyectos tanto energéticos como marítimos. Estas iniciativas respaldadas por el gobierno generan ingresos para los proveedores de servicios de fabricación y fortalecen las capacidades técnicas y la experiencia de la mano de obra, contribuyendo a la estabilidad y el crecimiento del mercado a largo plazo en la región.

- En abril de 2021, la división de construcción de L&T obtuvo contratos para diseñar y construir dos subestaciones de 132/11 kV en Dubái, Emiratos Árabes Unidos, incluyendo celdas de distribución aisladas en gas de última generación. Estos contratos llave en mano ponen de manifiesto la creciente demanda de soluciones integradas de ingeniería y fabricación en proyectos de infraestructura energética, que a menudo se entrelazan con las operaciones de petróleo y gas. El proyecto refleja un enfoque cada vez mayor en la modernización, las tecnologías de alta eficiencia y el desarrollo de infraestructura a gran escala en Oriente Medio. Para el mercado de la fabricación en el sector de petróleo y gas, esto demuestra el papel cada vez más importante de los proveedores de fabricación diversificados, capaces de ofrecer soluciones complejas y de alta precisión, que dan soporte tanto al sector de exploración y producción como al de refinación y distribución, a la vez que permiten una rápida ejecución de los proyectos y el cumplimiento de las estrictas normas operativas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.