Global Oil Refining Catalyst Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.46 Billion

USD

9.61 Billion

2025

2033

USD

6.46 Billion

USD

9.61 Billion

2025

2033

| 2026 –2033 | |

| USD 6.46 Billion | |

| USD 9.61 Billion | |

| % | |

|

Segmentación del mercado mundial de catalizadores para refinación de petróleo, por tipo (hidrotratamiento, craqueo catalítico fluidizado (FCC); craqueo catalítico fluidizado de residuos (RFCC), hidrocraqueo y otros), catalizador (zeolitas, metales y productos químicos), canal de distribución (ventas directas/B2B, distribuidores/distribuidores externos/comerciantes, comercio electrónico y otros), aplicación (diésel, queroseno, desparafinado de destilados y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado catalizador del petróleo que se refiere

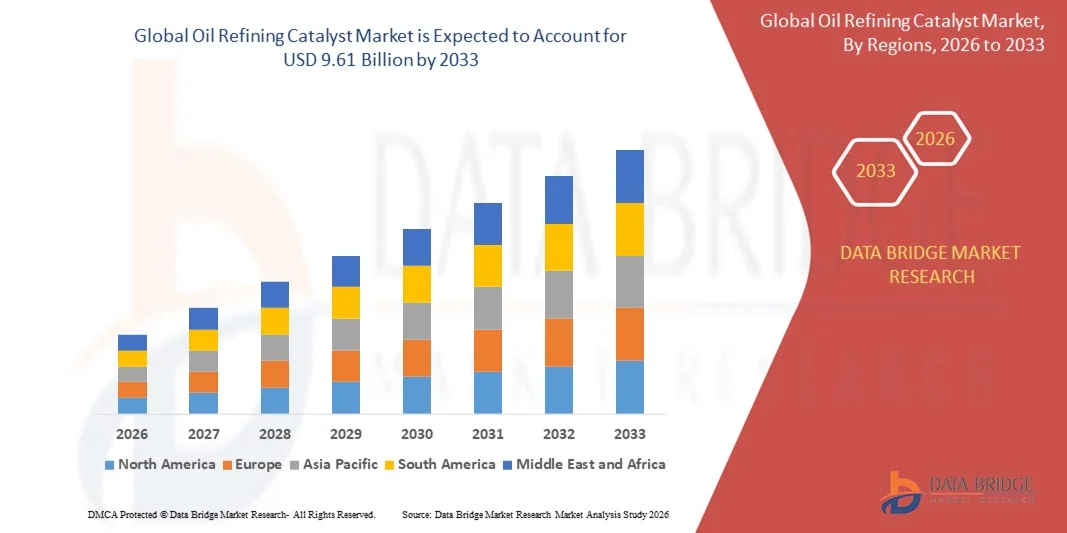

- Según Data Bridge Market Research Analysis El tamaño del mercado de los catalizadores de refinación de petróleo mundial se valoró enUSD 6.46 billion in 2025y se espera que alcanceUSD 9.61 billion by 2033, aCAGR of 5.10%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de la demanda de combustibles más limpios, el aumento de la capacidad de refinación de petróleo crudo y las estrictas normas ambientales que promueven los combustibles de bajo nivel y ultrabajos

- El aumento de las inversiones en la modernización de las refinerías, la adopción de tecnologías catalíticas avanzadas y la expansión de la producción petroquímica están apoyando aún más el crecimiento del mercado

Tamaño del mercado

- Valor mundial del mercado (2025): USD 6,46 billón

- Valor de mercado esperado (2033): USD 9,61 billón

- Predicción de CAGR (2026–2033): 5.10%

Oil Refining Catalyst Market Analysis

- El mercado está presenciando un crecimiento constante debido a los avances tecnológicos en los procesos catalíticos, como la hidrocracking, la reforma catalítica y la grieta catalítica fluida

- El aumento del consumo mundial de combustibles de transporte y de materias primas petroquímicas está impulsando la demanda de catalizadores de refinación de petróleo

- América del Norte dominaba el mercado mundial de catalizadores de refinación de petróleo con la mayor cuota de ingresos en 2025, impulsado por la presencia de infraestructura avanzada de refinación, alta complejidad de refinerías y estrictas normas de calidad y emisiones de combustible

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta del mundocatalizador de refinación de aceitemercado, impulsado por el aumento del consumo de energía, la ampliación de la infraestructura de refinería y el creciente interés en la producción de combustible más limpio en las economías emergentes

- El segmento Hydrotreating mantuvo la mayor cuota de ingresos del mercado en 2025 impulsada por su papel crítico en la eliminación de azufre, nitrógeno y otras impurezas para cumplir con estrictas normas de calidad y emisión de combustible.Catalizadores hidrotratadosse utilizan ampliamente en todas las refinerías para mejorar la limpieza de combustible y proteger las unidades de procesamiento aguas abajo, lo que hace que sean un componente esencial de las operaciones modernas de refinado

Report Scope and Oil Refining Catalyst Market Segmentation

|

Atributos |

Petróleo que hace referencia al mercado clave catalizador |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

¿Cuál es la Tendencia Clave en el Mercado de Catalyst Refining Oil

Demanda creciente de combustibles más limpios y procesos de reflexión avanzados

- El enfoque cada vez mayor en la producción eficiente de combustible de baja emisión está conformando significativamente el mercado de catalizadores de refinación de petróleo, ya que los refinadores adoptan cada vez más catalizadores que mejoran el rendimiento, reducen el contenido de azufre y aumentan la eficiencia general del proceso. Los catalizadores están ganando tracción debido a su capacidad de optimizar procesos de refinación sin comprometer la calidad del combustible o el cumplimiento regulatorio. Esta tendencia fortalece su adopción a través de operaciones de grieta hidrocracking, reforma catalítica y de grietas catalíticas fluidas, alentando a los fabricantes a innovar con formulaciones avanzadas

- El aumento de la conciencia sobre las regulaciones ambientales y los estándares de combustible ha acelerado la demanda de catalizadores de alto rendimiento en la producción de gasolina, diesel y petroquímica. Los remitentes están buscando activamente catalizadores que mejoran la eficiencia operacional, reduzcan el consumo de energía y reduzcan las emisiones, lo que provoca la colaboración entrecatalizadorproductores y refinerías para mejorar el rendimiento del proceso y la sostenibilidad

- Las tendencias normativas de cumplimiento y sostenibilidad influyen en las inversiones de refinería, y los operadores hacen hincapié en los catalizadores que satisfacen normas estrictas de emisión y objetivos de eficiencia energética. Estos factores están ayudando a los refinadores a diferenciar los productos de combustible en un mercado competitivo y reducir al mínimo el impacto ambiental, al tiempo que impulsan la adopción de tecnologías catalíticas de próxima generación

- Por ejemplo, en 2024, Honeywell UOP en Estados Unidos y BASF en Alemania amplió sus carteras de catalizadores para incluir catalizadores avanzados de hidrocracking y desulfurization para refinerías. Estos lanzamientos se introdujeron en respuesta al aumento de las normas de calidad del combustible y a la creciente necesidad de un mayor rendimiento de refinería. Los productos también fueron promovidos como soluciones eficientes y ambientalmente responsables, mejorando el rendimiento y el cumplimiento de las refinerías

- Si bien la demanda de catalizadores de refinación de petróleo está creciendo, la expansión sostenida del mercado depende de la producción continua de R plagaD, rentable y el mantenimiento del rendimiento funcional en condiciones de funcionamiento extremas. Los fabricantes también se centran en mejorar la escalabilidad, la confiabilidad de la cadena de suministro y desarrollar soluciones innovadoras que equilibran el costo, la eficiencia y el cumplimiento ambiental para una adopción más amplia

Oil Refining Catalyst Market Dynamics

Conductor

Demanda creciente para combustibles más limpios y eficiencia energética

- El aumento del consumo mundial de combustible y las estrictas reglamentaciones ambientales son los principales factores que impulsan el mercado de catalizadores de refinación de petróleo. Los recicladores están invirtiendo en catalizadores avanzados para mejorar la eficiencia del proceso, reducir el azufre y las emisiones y cumplir las normas internacionales de combustible. Esta tendencia también está impulsando la investigación en nuevos materiales y procesos catalíticos, apoyando la diversificación de productos

- La expansión de las aplicaciones en la hidrocracking, la reforma catalítica, la grieta catalítica de fluidos y la desulfurización están influyendo en el crecimiento del mercado. Los catalizadores ayudan a mejorar el rendimiento de las refinerías, la eficiencia de los procesos y la calidad del combustible, lo que permite a los refinadores satisfacer las expectativas operacionales y reglamentarias. La creciente concentración en las materias primas renovables y la integración de los biocombustibles refuerza aún más esta tendencia

- Los operadores de refinerías están promoviendo activamente la adopción de catalizadores mediante mejoras tecnológicas, optimización de procesos e iniciativas de sostenibilidad. Estos esfuerzos están respaldados por aumentar la conciencia sobre el cumplimiento ambiental y la eficiencia energética, fomentando las asociaciones entre los fabricantes de catalizadores y las refinerías para mejorar el rendimiento de los procesos

- Por ejemplo, en 2023, ExxonMobil U.S. y Shell en los Países Bajos informaron de una mayor adopción de catalizadores para la reducción de la eficiencia y el cumplimiento de las normas de combustible de azufre ultrabajo. Esta expansión siguió presiones regulatorias y una mayor demanda de combustibles más limpios, impulsando la adopción reiterada y la diferenciación del rendimiento de la refinería. Ambas empresas también destacaron la sostenibilidad y la optimización de procesos en las campañas operacionales para fortalecer el cumplimiento y la eficacia en función de los costos

- Aunque las crecientes tendencias de calidad y eficiencia del combustible apoyan el crecimiento, la adopción más amplia depende de la optimización de costos, la disponibilidad de materias primas y los procesos de producción escalables. La inversión en innovación catalizadora, eficiencia de la cadena de suministro y tecnología avanzada de formulación será fundamental para satisfacer la demanda mundial y mantener una ventaja competitiva

Restraint/Challenge

Alto costo y conciencia limitada comparada con catalizadores convencionales

- El costo relativamente alto de los catalizadores avanzados de refinación de petróleo en comparación con las alternativas convencionales sigue siendo un reto clave, limitando la adopción entre las refinerías más pequeñas o sensibles a los precios. Los costos de producción más altos y los métodos complejos de síntesis contribuyen a elevar los precios

- La conciencia de los beneficios avanzados del catalizador sigue siendo desigual, en particular en los mercados en desarrollo donde siguen prevaleciendo los procesos tradicionales de refinación. La comprensión limitada de las ventajas de la eficiencia y la reducción de las emisiones limita la adopción en determinadas regiones, lo que reduce la expansión del mercado

- La cadena de suministro y los problemas operacionales también afectan el crecimiento del mercado, ya que los catalizadores de alto rendimiento requieren un manejo especializado, almacenamiento y apoyo técnico. Las complejidades logísticas y las normas estrictas de calidad aumentan los costos operacionales, lo que exige que los perfeccionadores inviertan en la capacitación del personal y la adaptación al proceso

- Por ejemplo, en 2024, los distribuidores de Asia sudoriental que suministran catalizadores a las refinerías regionales informaron de un aumento más lento debido a los altos costos y la escasa conciencia de los beneficios avanzados del catalizador. Las necesidades de almacenamiento, manipulación y apoyo técnico eran obstáculos adicionales, lo que desalentaba a las refinerías más pequeñas de mejorar

- Para superar estos desafíos será necesario una producción eficiente en función de los costos, una red ampliada de distribución e iniciativas educativas centradas para los operadores de refinerías. La colaboración con asociaciones industriales, organismos reguladores y asociados tecnológicos puede ayudar a desbloquear el potencial de crecimiento a largo plazo del mercado mundial de catalizadores de refinación de petróleo. Además, la elaboración de formulaciones competitivas y de alto rendimiento de los costos y el fortalecimiento de las estrategias de comercialización en torno a la eficiencia y el cumplimiento será esencial para la adopción generalizada

Oil Refining Catalyst Market Scope

El mercado se segmenta sobre la base de tipo, catalizador, canal de distribución y aplicación.

- Por tipo

Sobre la base del tipo, el mercado mundial de catalizadores de refinación de petróleo se segmenta en hidrotratamiento, bloqueo catalítico fluidizado (FCC), bloqueo catalítico fluidizado de residuos (RFCC), hidrocracking y otros. El segmento Hydrotreating mantuvo la mayor cuota de ingresos del mercado en 2025 impulsada por su papel crítico en la eliminación de azufre, nitrógeno y otras impurezas para cumplir con estrictas normas de calidad y emisión de combustible. Los catalizadores de hidrotratamiento se utilizan ampliamente en todas las refinerías para mejorar la limpieza de combustible y proteger las unidades de procesamiento de aguas abajo, convirtiéndolos en un componente esencial de las operaciones modernas de refinación.

Se espera que el segmento FCC experimente un crecimiento significativo entre 2026 y 2033 impulsado por la creciente demanda de gasolina y olefinas ligeras, junto con las continuas mejoras en las formulaciones de catalizadores FCC para mejorar la eficiencia de conversión y el rendimiento del producto. Los catalizadores avanzados de FCC permiten a los refinadores procesar materias primas más pesadas al mismo tiempo que maximizan la producción, apoyando su mayor adopción a nivel mundial.

- Por Catalyst

Sobre la base del catalizador, el mercado se segmenta en Zeolites, Metales y Químicas. El segmento Zeolites representó la mayor parte en 2025 debido a su actividad catalítica superior, estabilidad térmica y selectividad, en particular en las aplicaciones FCC e hidrocracking. Los catalizadores basados en Zeolite son ampliamente preferidos por su capacidad para mejorar la eficiencia de las grietas y mejorar la distribución de productos en operaciones de refinería de alto rendimiento.

Se espera que el segmento de metales experimente un crecimiento significativo de 2026 a 2033, apoyado por el aumento del uso de catalizadores metálicos en aplicaciones de hidrotratamiento e hidroprocesamiento. Estos catalizadores juegan un papel clave en las reacciones de hidrógeno y la eliminación de impurezas, alineando con el creciente enfoque en la producción de combustible limpio.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas directas/B2B, Distribuidores/Terceras Partes Distribuidores/Traders, E-Commerce y Otros. El segmento Direct Sales/B2B dominaba el mercado en 2025 debido a contratos de suministro a largo plazo entre fabricantes de catalizadores y grandes operadores de refinería, asegurando una calidad constante, soporte técnico y soluciones de catalizador personalizadas.

Se espera que el segmento de Distribuidores/Terceras Partes registren un crecimiento constante de 2026 a 2033 impulsado por la ampliación de la capacidad de refinería en los mercados emergentes y la necesidad de redes regionales de suministro eficientes. Estos canales ayudan a las refinerías más pequeñas y medianas a acceder a una amplia gama de productos catalizadores con menor complejidad en las adquisiciones.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en Diesel, Kerosene, Dewax destilado y otros. El segmento Diesel mantuvo la mayor cuota de mercado en 2025 impulsada por una fuerte demanda mundial de transporte y combustibles industriales, junto con normas estrictas de reducción de azufre que aumentan el consumo de catalizadores avanzados de refinación.

Se espera que el segmento Dewax destilado experimente un crecimiento significativo de 2026 a 2033, apoyado por la creciente demanda de lubricantes de alta calidad y combustibles especiales. Los remitentes están adoptando cada vez más eficientes catalizadores de desintegración para mejorar las propiedades de flujo frío y el rendimiento general del producto.

Análisis regional del Mercado de Catalyst

- América del Norte dominaba el mercado mundial de catalizadores de refinación de petróleo con la mayor cuota de ingresos en 2025, impulsado por la presencia de infraestructura avanzada de refinación, alta complejidad de refinerías y estrictas normas de calidad y emisiones de combustible

- Los recicladores de la región hacen un fuerte hincapié en los catalizadores de alto rendimiento para mejorar la eficiencia de la conversión, reducir el contenido de azufre y optimizar el procesamiento de las materias primas de crudo pesadas y no convencionales

- Esta adopción generalizada está respaldada por mejoras continuas de refinería, fuertes inversiones en la optimización de procesos, y el creciente enfoque en la producción de combustibles menos contaminantes, posicionando los catalizadores de refinación de petróleo como un componente crítico en todo el combustible de transporte y la producción petroquímica

US Oil Refining Catalyst Market Insight

El mercado de catalizadores de refinación de petróleo estadounidense capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, con el apoyo de una amplia capacidad de refinación y la creciente necesidad de cumplir normas ambientales estrictas. Las refinerías están adoptando cada vez más catalizadores avanzados de hidrotratamiento e hidrocratamiento para procesar pizarras más pesadas y producir combustibles de bajo nivel. Las inversiones en curso en la modernización de las refinerías y la integración de tecnologías avanzadas de catalizador siguen apoyando el crecimiento del mercado en el país.

Europe Oil Refining Catalyst Market Insight

Se espera que el mercado de catalizadores de refinación de petróleo de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas ambientales estrictas y la transición hacia una producción de combustible más limpia y eficiente. Los refinadores europeos se centran cada vez más en soluciones catalizadoras que permiten una profunda desulfuración y una mejor eficiencia energética. La región también está viendo una demanda constante de mejoras de refinería y actividades de mantenimiento en toda Europa occidental y oriental.

U.K Oil Refining Catalyst Market Insight

Se espera que el mercado de catalizadores de refinación de petróleo del Reino Unido experimente un crecimiento constante entre 2026 y 2033, impulsado por los requisitos de cumplimiento reglamentarios y la necesidad de aumentar la eficiencia de la refinería. Las refinerías en el Reino Unido están invirtiendo cada vez más en sistemas avanzados de catalizadores para mejorar los rendimientos de los productos y satisfacer las especificaciones de combustible en evolución. El enfoque en la optimización operacional y la producción de combustible más limpio sigue apoyando la demanda de catalizadores.

Alemania Petróleo Refining Catalyst Market Insight

Se espera que el mercado de catalizadores de refinación de petróleo de Alemania experimente un crecimiento constante de 2026 a 2033, apoyado por el fuerte énfasis del país en la eficiencia, la sostenibilidad y los procesos industriales avanzados. Las refinerías alemanas están adoptando catalizadores de alta actividad para mejorar las tasas de conversión y reducir las emisiones. La integración de tecnologías innovadoras de refinación y el enfoque del cumplimiento ambiental son factores clave que contribuyen a la expansión del mercado.

Asia-Pacífico Refining Catalyst Market Insight

Se espera que el mercado de catalizadores para la refinación del petróleo en Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida industrialización, el aumento de la demanda energética y la ampliación de la capacidad de refinación en países como China, la India y las naciones del sudeste asiático. El aumento de las inversiones en nuevas refinerías y la expansión de la capacidad, junto con la creciente demanda de combustibles de transporte, están impulsando considerablemente el consumo de catalizadores en toda la región.

Japón Petróleo Refining Catalyst Market Insight

Se espera que el mercado de catalizadores de refinación de petróleo de Japón experimente un crecimiento constante de 2026 a 2033 debido a que el país se centra en procesos de refinación de alta eficiencia y normas ambientales estrictas. Los refinadores japoneses enfatizan las tecnologías avanzadas de catalizadores para maximizar el rendimiento de recursos brutos limitados y mejorar la calidad del combustible. La integración de la refinación de precisión y la optimización de procesos sigue apoyando la demanda de catalizador.

China Oil Refining Catalyst Market Insight

El mercado de catalizadores de refinación de petróleo de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la capacidad de refinación masiva, la rápida expansión de complejos integrados de refinería y de fuertes capacidades de fabricación de catalizadores nacionales. El aumento del consumo de combustible, el apoyo gubernamental a la seguridad energética y las mejoras actuales de las refinerías son factores clave que impulsan la demanda sostenida de catalizadores de refinado de petróleo en China.

¿Cuáles son las mejores empresas en el mercado de Catalyst Refining Oil

La industria del Catalyst de Refining Oil está dirigida principalmente por empresas bien establecidas, incluyendo:

- Royal Dutch Shell plc(U.K.)

- 3M (Estados Unidos)

- Dow (Estados Unidos)

- Exxon Mobil Corporation (Estados Unidos)

- W. R. Grace " Co.-Conn (Estados Unidos)

- Anten Chemical Co., Ltd (China)

- Johnson Matthey (U.K.)

- Clariant (Suiza)

- BASF SE (Alemania)

- China Petrochemical Corporation(China)

- Albemarle Corporation (Estados Unidos)

- Honeywell International Inc (UOP LLC) (U.S.)

- Haldor Topsoe A/S(Dinamarca)

- Arkema (Francia)

- Kuwait Catalyst Company (Kuwait)

- (Japón)

- Axens (Francia)

- Gazpromneft-Catalytic Systems (Rusia)

- UNICAT Catalyst Technologies, LLC (Estados Unidos)

- TAIYO KOKO Co., Ltd (Japón)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.