Global One Component Polyurethane Foam Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.04 Billion

USD

4.16 Billion

2025

2033

USD

3.04 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 4.16 Billion | |

| % | |

|

Global One Component Polyurethane Foam Market Segmentation, By Raw Material (MDI (Metilelene Diphenyl Diisocyanate), Polyether Polyols, Polyester Polyols, and Others), Application (Residential and Commercial), End User (Door and Window Frame Jambs, Ceiling " Floor Joints, Partition Walls, Water Pipes, and Others)- Industry

Mercado de espuma de poliuretano de un componenteSinopsis

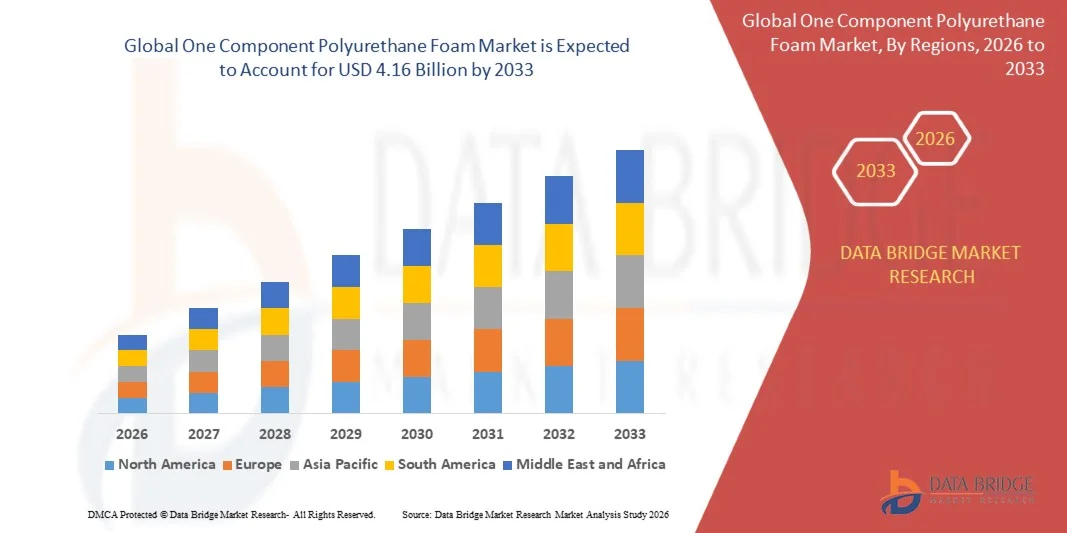

Según el análisis del Mercado del Puente de Datos se valoró el mercado de espuma de poliuretano de un componenteUSD 3.04 billion in 2025y se prevé que alcanceUSD 4.16 billion by 2033, creciendo en unCAGR of 4.02% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de la demanda de aplicaciones de aislamiento de la construcción, el aumento del uso de materiales de construcción eficientes en la energía y la ampliación de la adopción en aplicaciones de sellado, vinculación y llenado de brechas en proyectos de infraestructura residencial y comercial.

El creciente énfasis en la conservación de la energía y las prácticas de construcción sostenibles es la demanda de un componente de espuma de poliuretano, ya que ofrece excelente aislamiento térmico, propiedades de sellado de aire y facilidad de aplicación. Además, el aumento de las actividades de renovación, la urbanización rápida y las normas más estrictas de eficiencia energética de los edificios alientan a los constructores y contratistas a adoptar materiales de aislamiento de alto rendimiento. La capacidad del material para proporcionar resistencia a la humedad, durabilidad y fuerte adherencia en múltiples sustratos apoya aún más su uso generalizado en la construcción moderna y aplicaciones industriales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de espuma de poliuretano de un componente con la mayor proporción de ingresos del 38,6% en 2025, apoyado por una fuerte actividad de construcción, una alta adopción de materiales de aislamiento eficientes en la energía, un aumento de los proyectos de renovación y unos estrictos estándares de eficiencia energética de construcción que impulsan la demanda de soluciones avanzadas de sellado y aislamiento.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 5,1% de 2026 a 2033. El crecimiento está impulsado por la rápida urbanización, la ampliación de las actividades de construcción, el aumento del desarrollo de la infraestructura, el aumento de la demanda de viviendas asequibles y la creciente adopción de materiales de aislamiento eficientes en la energía en las economías emergentes como China, la India y Asia sudoriental.

- El segmento MDI mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,6% en 2025 impulsado por su amplio uso en formulaciones de espuma rígida, propiedades de aislamiento térmico superior, y fuerte demanda de aplicaciones de construcción y aislamiento. Las espumas basadas en MDI son ampliamente preferidas debido a su excelente adherencia, resistencia a la humedad y estabilidad estructural en aplicaciones de sellado y llenado en edificios residenciales y comerciales.

- Se proyecta que el segmento de polioles de poliéster registrará el crecimiento más rápido en un CAGR de 4,8% de 2026 a 2033, impulsado por una creciente demanda de aplicaciones de espuma flexible y mejores características de rendimiento en términos de elasticidad y durabilidad. El aumento de la adopción en los sistemas de aislamiento de edificios con eficiencia energética y la ampliación de las actividades de renovación en las economías desarrolladas están acelerando la expansión de los segmentos.

- El segmento residencial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,9% en 2025 impulsada por la urbanización rápida, el aumento de las actividades de construcción de viviendas, y el aumento de la demanda de materiales de aislamiento eficientes en energía en los hogares. Una espuma de poliuretano componente es ampliamente utilizada en aplicaciones residenciales para sellar lagunas, mejorar el aislamiento térmico y reducir la pérdida de energía en puertas, ventanas y sistemas de techo.

- Se prevé que el segmento comercial registrará el crecimiento más rápido en una CAGR de 4,3% de 2026 a 2033, impulsado por el aumento de la construcción de edificios de oficinas, espacios minoristas e instalaciones industriales que requieren soluciones avanzadas de aislamiento y sellado de aire. El aumento de la importancia de las certificaciones de edificios verdes y la infraestructura eficiente de la energía está fortaleciendo aún más la adopción en proyectos de construcción comerciales.

- El segmento de mermeladas de puerta y ventana mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34.7% en 2025 impulsado por el alto uso de espuma de poliuretano para sellar las fugas de aire, mejorando el aislamiento térmico y mejorando la estabilidad estructural en los sobres de construcción. Esta aplicación es ampliamente adoptada tanto en nuevos proyectos de construcción como de renovación debido a la facilidad de aplicación y beneficios de rendimiento a largo plazo.

- Se prevé que el segmento de tuberías de agua registrará el crecimiento más rápido en una CAGR de 5,1% de 2026 a 2033, impulsado por la creciente demanda de aislamiento de sistemas de fontanería para prevenir la pérdida de calor, la condensación y la congelación en climas extremos. El aumento del desarrollo de la infraestructura y la creciente concentración en los sistemas de tuberías eficientes en la energía en los edificios residenciales y comerciales están apoyando aún más el crecimiento de los segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 3.04 millones

- Valor de mercado esperado (2033): USD 4.16 millones

- CAGR prefabricado (2026–2033): 4,02%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de espuma de poliuretano

|

Atributos |

Un componente clave de espuma de poliuretanoMarket Insights |

|

Segmentos cubiertos |

·Por materia prima: MDI (Metileno Diphenyl Diisocyanate, Polyether Polyols, Polyester Polyols, and Others ·By Application: Residencial y Comercial ·Por Usuario final: Puerta y Ventana Frame Jambs, Juntas de techo, Muros de partición, tubos de agua y otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Soudal Group(Bélgica) |

|

Oportunidades de mercado |

• Ampliación en construcción eficiente de energía |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Mercado de espuma de poliuretano de un componenteTendencias

Tendencia: Crecimiento en energía Aislamiento eficiente de edificios y aplicaciones avanzadas de sellado

El aumento de la demanda de materiales de aislamiento eficientes, duraderos y rentables en los sectores residencial, comercial e industrial de la construcción está impulsando una fuerte adopción de una espuma de poliuretano componente. Los materiales de aislamiento convencional como fibra de vidrio y lana mineral a menudo requieren una instalación compleja, capas adicionales de sellado, y ofrecen un menor rendimiento de resistencia al aire, alentando a los constructores a adoptar soluciones de espuma de poliuretano aplicadas a pulverización para mejorar la eficiencia térmica y el sellado estructural.

En los proyectos de construcción modernos, los contratistas utilizan cada vez más una espuma de poliuretano componente para sellar ventanas y marcos de puertas, aislamiento de techos y aplicaciones de llenado de cavidad para reducir las fugas de aire y mejorar el rendimiento energético de los edificios. Por ejemplo, los edificios que utilizan el aislamiento de espuma de poliuretano han demostrado ahorros energéticos de aproximadamente 20–30% en cargas de calefacción y refrigeración en comparación con los sistemas de aislamiento convencionales, mejorando la eficiencia energética general. En Europa, los programas de reacondicionamiento energético bajo estrictas directrices energéticas de construcción han acelerado la adopción de materiales de aislamiento de alto rendimiento, con espuma de poliuretano ampliamente utilizado en la renovación de infraestructura residencial antigua.

La rápida expansión de certificaciones de edificios verdes como LEED y BREEAM también está aumentando la demanda de materiales de aislamiento de alto rendimiento que apoyen el cumplimiento de la sostenibilidad y objetivos de reducción de carbono. Además, las aplicaciones industriales están adoptando espuma de poliuretano para instalaciones de almacenamiento en frío, aislamiento HVAC y sellado de tuberías debido a su fuerte adherencia y propiedades de resistencia a la humedad. La creciente actividad de renovación en América del Norte y Asia-Pacífico en 2025 ha mostrado un aumento significativo en las aplicaciones de espuma de pulverización, en particular en proyectos de reacondicionamiento dirigidos a mejoras de eficiencia energética de hasta un 25% en edificios residenciales envejecidos.

Un componente Polyurethane Foam Market Dynamics

Key Market Driver: Rising Demand for Energy Efficient Construction and Infrastructure Development

La industria de la construcción se enfrenta cada vez más a la presión reglamentaria para mejorar la eficiencia energética de los edificios y reducir las emisiones de carbono, lo que genera una fuerte demanda de materiales de aislamiento de alto rendimiento como una espuma de poliuretano componente. Los gobiernos de toda Europa, América del Norte y Asia y el Pacífico están aplicando códigos de construcción más estrictos que exigen mejores normas de aislamiento térmico y de control de aire en los nuevos proyectos de construcción y renovación.

Las empresas de construcción están adoptando cada vez más espuma de poliuretano para aplicaciones de aislamiento, sellado y llenado de brechas debido a su facilidad de aplicación y propiedades de resistencia térmica superiores. Por ejemplo, los edificios eficientes en la energía que utilizan sistemas de aislamiento de espuma de poliuretano han reportado reducciones significativas en el consumo de energía HVAC, mejorando la eficiencia operacional y reduciendo los costos energéticos a largo plazo. El aumento de la urbanización y la expansión de la infraestructura en las economías emergentes están acelerando aún más la demanda de materiales en los sectores residencial y comercial de la construcción.

Del mismo modo, los programas de renovación a gran escala en países como Alemania y el Reino Unido están impulsando la sustitución de los sistemas de aislamiento tradicionales con soluciones avanzadas basadas en espuma para cumplir con objetivos de emisión net-cero. Los proyectos de reacondicionamiento de edificios del mundo real en 2024 han demostrado un mejor rendimiento térmico y una reducción de las tasas de infiltración de aire después de la aplicación de espuma de poliuretano, apoyando su creciente adopción en iniciativas de construcción sostenible.

Restricción clave / desafío: Volatilidad de precio de materia prima y preocupación de cumplimiento ambiental

A pesar de la fuerte demanda, el mercado se enfrenta a problemas relacionados con las fluctuaciones de los precios de las materias primas, en particular los isocianatos y los polioles, que afectan significativamente los costos de producción y la estabilidad de los precios. Estas variaciones de costos crean retos para los fabricantes en el mantenimiento de precios competitivos, especialmente en mercados sensibles a los precios.

Además, las preocupaciones ambientales relacionadas con las emisiones químicas durante la aplicación y eliminación de materiales basados en poliuretano están dando lugar a una supervisión reglamentaria más estricta en varias regiones. El cumplimiento de las normas de emisión de COV y las normas de seguridad aumenta la complejidad de la producción y los costos de cumplimiento de los fabricantes.

Estudios industriales indican que las fluctuaciones de las materias primas derivadas del petróleo crudo pueden afectar los costos de producción de espuma de poliuretano en aproximadamente un 10–15%, influenciando directamente las estrategias de fijación de precios y los márgenes de ganancia en todo el sector de las materiales de construcción.

Oportunidad del mercado clave: Ampliación en edificios verdes y materiales de construcción sostenibles

El creciente énfasis mundial en prácticas de construcción sostenibles y certificaciones de edificios verdes está creando oportunidades fuertes para la adopción de espuma de poliuretano de un componente. El aumento de las inversiones en viviendas eficientes en energía, edificios comerciales e infraestructura industrial están impulsando la demanda de materiales avanzados de aislamiento con alta resistencia térmica y durabilidad.

Las empresas de construcción están integrando cada vez más la espuma de poliuretano en diseños de edificios verdes para cumplir con las normas de sostenibilidad y reducir la huella de carbono general. Por ejemplo, los proyectos de reacondicionamiento eficiente en energía en América del Norte durante 2025 han demostrado hasta un 25% de mejora en la construcción de eficiencia térmica después de las actualizaciones de aislamiento de espuma de poliuretano.

Además, los avances en las formulaciones de poliuretano de baja calidad y ecológica están ampliando el ámbito de aplicación en los sectores residencial, comercial e industrial. El aumento de la adopción en la logística de la cadena fría, los sistemas HVAC y los proyectos de construcción modulares en Asia-Pacífico y Europa está aumentando aún más las oportunidades de mercado, lo que contribuye al crecimiento a largo plazo de los materiales de construcción sostenibles.

One Component Polyurethane Foam Market Scope

El mercado se segmenta sobre la base de materia prima, aplicación y usuario final.

- Por materia prima

Sobre la base de materia prima, el mercado de espuma de poliuretano de un componente se segmenta en MDI (Metileno Diphenyl Diisocyanate), polioles de poliéster, poliésters y otros. El segmento MDI mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,6% en 2025 impulsado por su amplio uso en formulaciones de espuma rígida, propiedades de aislamiento térmico superior, y fuerte demanda de aplicaciones de construcción y aislamiento. Las espumas basadas en MDI son ampliamente preferidas debido a su excelente adherencia, resistencia a la humedad y estabilidad estructural en aplicaciones de sellado y llenado en edificios residenciales y comerciales.

Se proyecta que el segmento de polioles de poliéster registrará el crecimiento más rápido en un CAGR de 4,8% de 2026 a 2033, impulsado por una creciente demanda de aplicaciones de espuma flexible y mejores características de rendimiento en términos de elasticidad y durabilidad. El aumento de la adopción en los sistemas de aislamiento de edificios con eficiencia energética y la ampliación de las actividades de renovación en las economías desarrolladas están acelerando la expansión de los segmentos.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en residencial y comercial. El segmento residencial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,9% en 2025 impulsada por la urbanización rápida, el aumento de las actividades de construcción de viviendas, y el aumento de la demanda de materiales de aislamiento eficientes en energía en los hogares. Una espuma de poliuretano componente es ampliamente utilizada en aplicaciones residenciales para sellar lagunas, mejorar el aislamiento térmico y reducir la pérdida de energía en puertas, ventanas y sistemas de techo.

Se prevé que el segmento comercial registrará el crecimiento más rápido en una CAGR de 4,3% de 2026 a 2033, impulsado por el aumento de la construcción de edificios de oficinas, espacios minoristas e instalaciones industriales que requieren soluciones avanzadas de aislamiento y sellado de aire. El aumento de la importancia de las certificaciones de edificios verdes y la infraestructura eficiente de la energía está fortaleciendo aún más la adopción en proyectos de construcción comerciales.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en puertas y marcos de ventanas, juntas de techo " suelo, paredes de partición, tuberías de agua, y otros. El segmento de mermeladas de puerta y ventana mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34.7% en 2025 impulsado por el alto uso de espuma de poliuretano para sellar las fugas de aire, mejorando el aislamiento térmico y mejorando la estabilidad estructural en los sobres de construcción. Esta aplicación es ampliamente adoptada tanto en nuevos proyectos de construcción como de renovación debido a la facilidad de aplicación y beneficios de rendimiento a largo plazo.

Se prevé que el segmento de tuberías de agua registrará el crecimiento más rápido en una CAGR de 5,1% de 2026 a 2033, impulsado por la creciente demanda de aislamiento de sistemas de fontanería para prevenir la pérdida de calor, la condensación y la congelación en climas extremos. El aumento del desarrollo de la infraestructura y la creciente concentración en los sistemas de tuberías eficientes en la energía en los edificios residenciales y comerciales están apoyando aún más el crecimiento de los segmentos.

Mercado de espuma de poliuretano de un componenteAnálisis regional

América del Norte Un componente del mercado de espuma de poliuretano

América del Norte dominaba el mercado de espuma de poliuretano de un componente con la mayor proporción de ingresos del 38,6% en 2025, apoyado por una fuerte actividad de construcción, la creciente demanda de materiales de construcción eficientes en energía, y la adopción de soluciones avanzadas de aislamiento y sellado. Los consumidores y contratistas de la región valoran altamente el aislamiento térmico superior, la facilidad de aplicación y la durabilidad a largo plazo ofrecida por espuma de poliuretano en construcción residencial y comercial. Esta adopción generalizada está respaldada además por normas estrictas de eficiencia energética de los edificios, una alta actividad de renovación y una fuerte conciencia de las prácticas de construcción sostenibles, estableciendo espuma de poliuretano como material preferido para aplicaciones de sellado, vinculación y aislamiento.

U.S. One Component Polyurethane Foam Market Insight

El mercado de espuma de poliuretano de un componente estadounidense capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, impulsada por una actividad robusta de construcción de viviendas, proyectos crecientes de reacondicionamiento y renovación, y centrándose cada vez más en sobres de construcción eficientes en la energía. Los contratistas están adoptando cada vez más soluciones de espuma de pulverización para detectar lagunas, mejorar la eficiencia del HVAC y reducir la pérdida de energía en edificios residenciales y comerciales. Además, los estrictos códigos de construcción relacionados con la conservación de la energía y el aumento de la demanda de edificios certificados verdes contribuyen significativamente a la expansión del mercado en todo el país.

Europa Un componente del mercado de espuma de poliuretano

Se espera que el mercado de espuma de poliuretano de un componente europeo sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de eficiencia energética, la demanda creciente de materiales de construcción sostenibles y la renovación creciente de la infraestructura de envejecimiento. La región está presenciando una fuerte adopción de espuma de poliuretano en los reacondicionamientos de aislamiento y nuevos proyectos de construcción verde. Los consumidores y constructores europeos están priorizando cada vez más edificios de baja energía, impulsando la demanda de materiales de sellado y aislamiento de alto rendimiento. La expansión de iniciativas de construcción ecológicas en Alemania, Francia y los países nórdicos está apoyando aún más el crecimiento del mercado.

U.K. One Component Polyurethane Foam Market Insight

Se espera que el mercado de espuma de poliuretano de un componente de U.K. experimente un fuerte crecimiento de 2026 a 2033, impulsado por el aumento de las actividades de renovación en el hogar, la adopción creciente de prácticas de construcción eficientes en la energía y el aumento de la conciencia sobre el rendimiento del aislamiento. Los contratistas utilizan cada vez más espuma de poliuretano para sellar ventanas, aislamiento de techos y prevención de fugas de aire en estructuras residenciales y comerciales. Las iniciativas gubernamentales que promueven la vivienda eficiente en la energía y los objetivos de emisión netos de cero están acelerando aún más la adopción del mercado en todo el país.

Alemania Un componente del mercado de espuma de poliuretano

Se espera que el mercado de espuma de poliuretano de un componente de Alemania experimente un crecimiento significativo entre 2026 y 2033, impulsado por un fuerte énfasis en la construcción sostenible, tecnologías avanzadas de construcción y normas estrictas de eficiencia energética. Los constructores están integrando cada vez más la espuma de poliuretano en proyectos residenciales e industriales para mejorar el aislamiento térmico y reducir el consumo energético. El enfoque del país en los edificios verdes y la renovación de las viviendas antiguas está impulsando aún más la demanda de materiales de sellado de alto rendimiento. La integración de la espuma de poliuretano en los diseños modernos de la casa pasiva también está ganando tracción.

Asia-Pacific One Component Polyurethane Foam Market Insight

Se espera que el mercado de espuma de poliuretano de un componente de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida urbanización, la ampliación de las actividades de construcción y el aumento de la demanda de viviendas asequibles con eficiencia energética. Países como China, India y Japón están adoptando cada vez más espuma de poliuretano en proyectos de construcción residencial y comercial. El aumento del desarrollo de la infraestructura, el aumento de la población de clase media y las iniciativas gubernamentales que promueven edificios eficientes en la energía están acelerando aún más la expansión del mercado en toda la región. El aumento de la adopción en aplicaciones de aislamiento industrial y almacenamiento en frío también contribuye al crecimiento.

Japón Un componente del mercado de espuma de poliuretano

Se espera que el mercado de espuma de poliuretano de un componente de Japón experimente un crecimiento constante de 2026 a 2033 debido a la alta demanda de materiales de construcción avanzados, el aumento de la concentración en edificios eficientes en la energía y el fuerte énfasis en la infraestructura resistente a los desastres. Los constructores utilizan cada vez más espuma de poliuretano para sellar y aislar en edificios residenciales y comerciales para mejorar la eficiencia térmica y la durabilidad estructural. Las reservas de viviendas envejecidas y las actividades de renovación en curso del país están apoyando aún más la demanda del mercado. La integración de materiales avanzados de aislamiento en sistemas de construcción inteligente también contribuye al crecimiento.

China Un componente de poliuretano Foam Market Insight

El mercado de espuma de poliuretano de un componente de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a actividades de construcción en gran escala, urbanización rápida y fuerte apoyo gubernamental para el desarrollo de infraestructuras eficientes en la energía. La espuma de poliuretano es ampliamente utilizada en edificios residenciales y comerciales para aplicaciones de aislamiento, sellado y conservación de energía. Los proyectos de desarrollo del sector inmobiliario y la infraestructura del país están impulsando considerablemente la demanda. Además, el aumento de la adopción de normas de construcción ecológicas y la creciente concentración en la reducción del consumo energético de los edificios están impulsando aún más el crecimiento del mercado en China.

Mercado de espuma de poliuretano de un componente

La industria One Component Polyurethane Foam está dirigida principalmente por empresas bien establecidas, incluyendo:

- Grupo Soudal (Bélgica)

- Henkel Adhesives Technologies India Private Limited (Alemania)

- Hanno-Werk GmbH " Co. KG (Alemania)

- Grupa Selena (Polonia)

- CPG EUROPE (Alemania)

- GNS Group (Australia)

- Den Braven (Países Bajos)

- ASM Aerosol-Service AG (República Checa)

- DAP Products, Inc. (U.S.)

- McCoy Soudal Sealants Adhesives " PU Foams (India)

- Akkim (Turquía)

- TKK d.o.o (Eslovenia)

- Krimelte OÜ (Estonia)

- DuPont (U.S.)

- Kater Adhesive Industrial Co. (China)

- Polyuretano Ltd. (Israel)

- Larsen Building Products (U.K.)

- Sellantes de Castelein (Bélgica)

Novedades en el mercado de espuma de poliuretano de un componente

- En diciembre de 2025, BRB International introdujo BRB Sipostab, una nueva gama de surfactantes de silicona para aplicaciones de espuma de poliuretano, incluyendo sistemas de espuma de un solo componente. El desarrollo pretende mejorar la estabilidad de la espuma, el rendimiento del procesamiento y la versatilidad de la aplicación en productos de espuma flexibles, rígidos y especiales. Se espera que esta innovación mejore la eficiencia de la formulación y amplíe la adaptabilidad de los productos en los mercados de construcción y aislamiento industrial, apoyando así una adopción más amplia de soluciones avanzadas de poliuretano.

- En septiembre de 2025, Huntsman Corporation (Estados Unidos) amplió su capacidad de producción de espumas de poliuretano de un solo componente en América del Norte para satisfacer la creciente demanda de los sectores de construcción y automoción. La ampliación tiene por objeto mejorar la fiabilidad de la oferta, reducir los plazos de entrega y fortalecer la presencia regional del mercado. Se espera que este movimiento aumente la posición competitiva de Huntsman y apoye el creciente consumo de materiales de aislamiento de alto rendimiento en aplicaciones de construcción eficientes en energía.

- En agosto de 2025, BASF SE (Alemania) lanzó una nueva gama de espumas de poliuretano únicas ecológicas orientadas a la industria de la construcción. El desarrollo se centra en mejorar el rendimiento de sostenibilidad y reducir el impacto ambiental en las aplicaciones de aislamiento y sellado. Se espera que este lanzamiento de productos fortalezca la posición de BASF en el segmento de materiales de construcción verde y apoye la creciente demanda de soluciones de construcción ecológicamente adecuadas.

- En julio de 2025, Dow Inc. (EE.UU.) estableció una asociación estratégica con una empresa tecnológica para integrar soluciones impulsadas por IA en sus procesos de fabricación de espuma de poliuretano. La iniciativa tiene por objeto aumentar la eficiencia de la producción, optimizar el control de calidad y mejorar la capacidad de respuesta operacional. Se espera que esta colaboración acelere la transformación digital en la industria de espuma de poliuretano y fortalezca la competitividad de Dow mediante capacidades de fabricación avanzadas.

- En abril de 2025, Sika introdujo Rapid Bond Foam for Building Exteriors, un adhesivo de espuma de poliuretano único diseñado para una instalación rápida y duradera en sistemas de aislamiento y acabado exterior. El producto está destinado a mejorar la eficiencia de la construcción, reducir el tiempo de aplicación y mejorar el rendimiento de la unión. Se espera que este lanzamiento apoye el aumento de la adopción de adhesivos de espuma de alto rendimiento en aplicaciones modernas en torno a la construcción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.