Global Operational Technology Endpoint Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.56 Billion

USD

23.19 Billion

2025

2033

USD

1.56 Billion

USD

23.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 23.19 Billion | |

| % | |

|

Segmentación del mercado global de seguridad de endpoints con tecnología operativa, por implementación (local, híbrida y en la nube), usuario final (comercial y de consumo), tamaño de la empresa (grandes y medianas empresas), sector (BFSI, telecomunicaciones y TI, comercio minorista, atención médica, gobierno y sector público, educación y transporte), solución (plataforma de protección de endpoints y detección y respuesta de endpoints): tendencias del sector y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de seguridad de puntos finales con tecnología operativa?

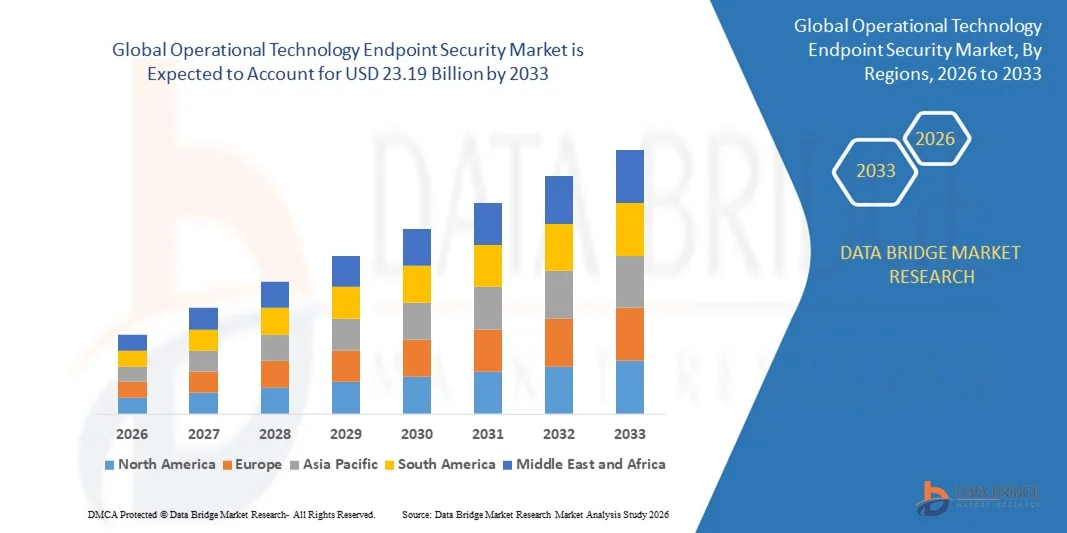

- El tamaño del mercado global de seguridad de puntos finales de tecnología operativa se valoró en USD 1.56 mil millones en 2025 y se espera que alcance los USD 23.19 mil millones para 2033 , con una CAGR del 40,10% durante el período de pronóstico.

- El aumento de los ataques y las violaciones de los puntos finales es un factor crucial que acelera el crecimiento del mercado; también lo son el aumento de los costos acumulados debido a los ataques a los puntos finales, la creciente demanda de alternativas rentables para la implementación de seguridad local, la creciente mitigación de los riesgos de TI, la creciente necesidad de gestionar y mitigar los riesgos de seguridad de TI, la creciente popularidad de la tendencia BYOD y la creciente penetración de dispositivos móviles son los principales factores, entre otros, que impulsan el mercado de seguridad de puntos finales de tecnología operativa.

¿Cuáles son las principales conclusiones del mercado de seguridad de puntos finales con tecnología operativa?

- La creciente demanda de infraestructura de TI segura en el sector vertical de medios y entretenimiento y el aumento de la demanda de infraestructura y software de seguridad de puntos finales integrados crearán nuevas oportunidades para el mercado de seguridad de puntos finales de tecnología operativa.

- Sin embargo, el creciente uso de soluciones de protección de endpoints gratuitas o pirateadas y el creciente escepticismo con respecto a la seguridad de endpoints basada en la nube son los principales factores, entre otros, que restringen el crecimiento del mercado, mientras que la creciente infraestructura dinámica de TI y el panorama de amenazas cibernéticas, el aumento del costo de la innovación y las limitaciones presupuestarias y la creciente complejidad de las amenazas avanzadas desafiarán aún más el mercado de seguridad de endpoints de tecnología operativa.

- América del Norte dominó el mercado de seguridad de puntos finales de tecnología operativa con una participación en los ingresos del 43,65 % en 2025, impulsada por sólidos avances en automatización industrial, protección de infraestructura crítica y modernización de la ciberseguridad en Estados Unidos y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 7,6 % entre 2026 y 2033, respaldada por una rápida industrialización, una sólida expansión de la fabricación inteligente y una creciente conciencia sobre la ciberseguridad en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento On-Premise dominó el mercado con una participación del 52,6 % en 2025, impulsado por su fuerte preferencia en los sectores de infraestructura crítica, energía y fabricación donde la soberanía de los datos, el control de baja latencia y los estrictos requisitos de cumplimiento siguen siendo esenciales.

Alcance del informe y segmentación del mercado de seguridad de endpoints tecnológicos operativos

|

Atributos |

Perspectivas clave del mercado de seguridad de endpoints con tecnología operativa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de seguridad de puntos finales de tecnología operativa?

Mayor integración de la detección de amenazas en tiempo real impulsada por IA en entornos OT

- El mercado está siendo testigo de un fuerte cambio hacia plataformas de monitoreo en tiempo real con IA integrada que pueden detectar anomalías, amenazas internas e intrusiones cibernéticas avanzadas en redes industriales.

- Los fabricantes están introduciendo soluciones de seguridad de puntos finales OT livianas, escalables y listas para el borde, diseñadas para proteger PLC, dispositivos SCADA, HMI, unidades DCS y activos industriales remotos.

- La creciente necesidad de marcos de confianza cero, visibilidad continua de dispositivos e inspección profunda de paquetes (DPI) está acelerando su adopción en los sectores de servicios públicos, fabricación, petróleo y gas, y transporte.

- Por ejemplo, empresas líderes como Claroty, Nozomi Networks, Fortinet y Cisco han mejorado sus carteras de puntos finales de OT con una mejor identificación de dispositivos, análisis de comportamiento y capacidades unificadas de inteligencia de amenazas de TI-OT.

- El aumento de los ciberataques dirigidos a infraestructuras críticas, sistemas de automatización industrial y activos operativos conectados está impulsando la demanda de defensas de puntos finales de última generación.

- A medida que las organizaciones amplían las implementaciones de IIoT y las fábricas inteligentes, la seguridad de los puntos finales de OT seguirá siendo vital para proteger las operaciones críticas, minimizar el tiempo de inactividad y garantizar el cumplimiento normativo.

¿Cuáles son los impulsores clave del mercado de seguridad de puntos finales de tecnología operativa?

- Creciente demanda de automatización industrial segura, impulsada por la integración de dispositivos IIoT, sensores conectados y sistemas de producción inteligentes en los sectores de fabricación y servicios públicos.

- Por ejemplo, en 2025, empresas como Palo Alto Networks, Trellix y Check Point mejoraron sus funciones de seguridad de endpoints específicas de OT, incluyendo análisis de amenazas, microsegmentación y protección reforzada para dispositivos industriales.

- Creciente frecuencia de ataques de ransomware, vulnerabilidades en la cadena de suministro e intrusiones dirigidas en sectores críticos como energía, petróleo y gas, y transporte en EE. UU., Europa y Asia-Pacífico.

- Los avances en la detección de malware basada en IA, el monitoreo del comportamiento de la red, la toma de huellas digitales de activos y la respuesta automatizada a incidentes han fortalecido las capacidades de ciberseguridad de OT.

- La creciente implementación de dispositivos OT conectados a la nube, operaciones remotas y plataformas de mantenimiento predictivo está creando la necesidad de una protección de puntos finales sólida y en tiempo real.

- Con el respaldo de importantes inversiones en marcos de ciberseguridad industrial, modernización de infraestructura y regulaciones de cumplimiento global, el mercado de seguridad de endpoints OT está posicionado para una sólida expansión a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de seguridad de puntos finales con tecnología operativa?

- Los altos costos de implementación y mantenimiento asociados con las herramientas especializadas de ciberseguridad OT limitan su adopción entre pequeñas fábricas, plantas de agua y zonas industriales emergentes.

- Por ejemplo, durante 2024-2025, la creciente escasez de talento en ciberseguridad, el aumento de los costos de los componentes y las complejidades de integración incrementaron el gasto operativo para varios usuarios finales globales.

- La complejidad en la gestión de entornos mixtos de TI y TO, sistemas industriales heredados y protocolos de comunicación propietarios exige experiencia avanzada y monitoreo dedicado.

- El conocimiento limitado sobre las vulnerabilidades específicas de OT, las técnicas de fortalecimiento de puntos finales y la adopción de confianza cero ralentizan las implementaciones en las regiones en desarrollo.

- La competencia de las herramientas tradicionales de seguridad de puntos finales de TI, los firewalls de red y las soluciones básicas de monitoreo industrial crea presión sobre los precios y ralentiza la diferenciación.

- Para superar estos desafíos, las empresas se están centrando en soluciones OT rentables, capacitación de la fuerza laboral, modelos de implementación simplificados y una integración más profunda con las plataformas SOC para acelerar la adopción global de la seguridad de puntos finales OT.

¿Cómo está segmentado el mercado de seguridad de puntos finales de tecnología operativa?

El mercado está segmentado en función de la implementación, el usuario final, la empresa, la industria y la solución .

- Por Despliegue

El mercado de seguridad de endpoints de tecnología operativa se segmenta en modelos de implementación locales, híbridos y en la nube. El segmento local dominó el mercado con una participación del 52,6 % en 2025, impulsado por su fuerte preferencia en los sectores de infraestructura crítica, energía y manufactura, donde la soberanía de datos, el control de baja latencia y los estrictos requisitos de cumplimiento siguen siendo esenciales. Las organizaciones que operan sistemas OT heredados continúan dependiendo de modelos locales debido a la limitada exposición a internet, los altos riesgos de ciberseguridad y los estrictos estándares de seguridad operativa.

Se prevé que el segmento de la nube experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente adopción de la monitorización remota, los dispositivos IIoT, los activos industriales conectados y el análisis de amenazas basado en IA. La creciente transición hacia el mantenimiento predictivo, la visibilidad centralizada y las arquitecturas de ciberseguridad escalables está impulsando a las industrias hacia plataformas de seguridad nativas de la nube que ofrecen inteligencia de amenazas en tiempo real, una implementación rentable y actualizaciones simplificadas en entornos operativos distribuidos.

- Por el usuario final

El mercado está segmentado en usuarios finales comerciales y de consumo. El segmento comercial dominó el mercado con una participación del 68,4 % en 2025, gracias a la amplia implementación de la seguridad de endpoints OT en plantas de fabricación, servicios públicos, redes de transporte e instalaciones de automatización industrial. El aumento de los ciberataques dirigidos a PLC, sistemas SCADA y activos operativos conectados está impulsando una mayor adopción entre las empresas industriales. El mayor cumplimiento normativo, la necesidad de visibilidad de los activos y la modernización de la infraestructura crítica refuerzan aún más el dominio del segmento.

Se proyecta que el segmento de consumo crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la rápida expansión de los dispositivos domésticos conectados, los electrodomésticos inteligentes y los ecosistemas de IoT de consumo. La creciente preocupación por las violaciones de la privacidad, el robo de dispositivos y las intrusiones en la red doméstica está incrementando la demanda de protección ligera para endpoints, routers y dispositivos electrónicos conectados. El crecimiento de los hogares inteligentes, los estilos de vida digitales y la domótica acelerará aún más la implementación en el mercado de consumo.

- Por tamaño de empresa

El mercado está segmentado en grandes empresas y pequeñas y medianas empresas (PYME). Las grandes empresas dominaron el mercado con una participación del 57,3 % en 2025, impulsadas por la alta capacidad de inversión, las redes de dispositivos a gran escala y los estrictos requisitos de ciberseguridad en las instalaciones de producción industrial, las plantas de energía y las operaciones de transporte. Su necesidad de detección avanzada de amenazas, arquitecturas de confianza cero y una compleja integración de OT-IT refuerza aún más la adopción.

Se prevé que las pymes alcancen su tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente digitalización de las pequeñas unidades de fabricación, la adopción de soluciones de seguridad OT basadas en la nube y el aumento de los riesgos cibernéticos que afectan a las empresas industriales más pequeñas. Las plataformas de seguridad rentables, ligeras y fáciles de implementar están ganando terreno a medida que las pymes modernizan sus operaciones y amplían su dependencia de la automatización, la robótica y los equipos conectados. Los programas gubernamentales de concienciación sobre ciberseguridad también aceleran el crecimiento de este segmento.

- Por industria

El mercado está segmentado en múltiples industrias. El segmento de Gobierno y Sector Público dominó el mercado con una participación del 32,1 % en 2025, impulsado por la necesidad crítica de proteger la infraestructura de las ciudades inteligentes, los activos de defensa, los servicios públicos, los sistemas de agua y las redes operativas a nivel nacional. El aumento de los ciberataques contra la infraestructura pública y el aumento de los mandatos regulatorios continúan fortaleciendo la adopción de este segmento.

Se prevé que el segmento de la salud crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por el aumento de las ciberamenazas dirigidas a dispositivos médicos, entornos de OT hospitalarios, equipos de diagnóstico y sistemas de soporte vital conectados. La creciente digitalización de las operaciones sanitarias, las herramientas de monitorización remota y los sistemas de Internet de las Cosas (IoMT) impulsa la demanda de seguridad especializada para endpoints de OT. Los crecientes requisitos de cumplimiento normativo para los datos de pacientes y los sistemas clínicos aceleran aún más su adopción en los centros sanitarios de todo el mundo.

- Por solución

El mercado está segmentado en Plataforma de Protección de Endpoints (EPP) y Detección y Respuesta de Endpoints (EDR). El segmento de Plataforma de Protección de Endpoints dominó el mercado con una participación del 54,7 % en 2025, ya que las industrias dependen en gran medida de la prevención de malware, el control de dispositivos, la visibilidad de activos y la protección básica para proteger los endpoints OT críticos. Las soluciones EPP siguen siendo ampliamente adoptadas gracias a su asequibilidad, facilidad de integración e idoneidad para dispositivos OT heredados con capacidad de procesamiento limitada.

Se proyecta que el segmento de Detección y Respuesta de Endpoints crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de monitoreo en tiempo real, análisis de comportamiento, respuesta automatizada a incidentes y búsqueda avanzada de amenazas. La creciente sofisticación de los ciberataques industriales, incluyendo ransomware, brechas en la cadena de suministro y exploits de día cero, impulsa a las organizaciones a adoptar soluciones EDR que brindan investigación más profunda, capacidades forenses y monitoreo continuo en todas las redes operativas.

¿Qué región posee la mayor participación en el mercado de seguridad de puntos finales con tecnología operativa?

- Norteamérica dominó el mercado de seguridad de endpoints de tecnología operativa con una participación en los ingresos del 43,65 % en 2025, impulsada por los sólidos avances en automatización industrial, protección de infraestructuras críticas y modernización de la ciberseguridad en EE. UU. y Canadá. La alta implementación de herramientas de ciberseguridad OT para proteger redes SCADA, sistemas de control industrial (ICS) y activos operativos conectados continúa respaldando el liderazgo regional.

- La rápida expansión de la fabricación habilitada para IoT, las operaciones digitales de petróleo y gas, la automatización del transporte y los servicios públicos inteligentes está aumentando la demanda de sistemas de detección y protección de puntos finales en entornos industriales.

- Los marcos regulatorios sólidos, la fuerte financiación de la ciberseguridad y la creciente adopción de herramientas de seguridad impulsadas por IA fortalecen aún más el dominio de la región.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a una sólida regulación en ciberseguridad industrial, una rápida transformación digital y una alta exposición a riesgos en los sectores de energía, servicios públicos, aeroespacial, defensa y transporte. El creciente despliegue de herramientas de monitorización de OT, las crecientes actualizaciones de ICS y el aumento de ciberataques dirigidos a infraestructuras críticas intensifican la demanda de protección avanzada de endpoints y detección de amenazas en tiempo real. La presencia de importantes empresas de ciberseguridad, sólidas iniciativas gubernamentales y programas de modernización de OT a gran escala aceleran aún más el crecimiento del mercado.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de Canadá

Canadá contribuye significativamente a la expansión regional, impulsada por la creciente inversión en la protección de infraestructuras críticas, el desarrollo de redes inteligentes y la automatización industrial. El aumento de incidentes cibernéticos que afectan a empresas de servicios públicos, plantas de fabricación y redes de transporte está impulsando una mayor adopción de herramientas de detección, monitoreo y gestión de vulnerabilidades de endpoints. Los programas de ciberseguridad respaldados por el gobierno, las sólidas capacidades de I+D y el creciente énfasis en la seguridad de los entornos ICS y SCADA refuerzan la adopción a largo plazo en el mercado nacional.

Mercado de seguridad de endpoints de tecnología operativa de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,6 %, entre 2026 y 2033, impulsada por la rápida industrialización, la sólida expansión de la fabricación inteligente y la creciente concienciación sobre ciberseguridad en China, Japón, India, Corea del Sur y el Sudeste Asiático. El despliegue generalizado de dispositivos IoT, equipos de automatización de fábricas, robots industriales y redes de comunicación de alta velocidad aumenta la necesidad de una sólida seguridad de endpoints en entornos OT. El crecimiento acelerado de la producción de semiconductores, la fabricación de vehículos eléctricos y los proyectos de infraestructura inteligente continúa impulsando la adopción de soluciones avanzadas de ciberseguridad OT en toda la región.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de China

China lidera el mercado de Asia-Pacífico gracias a la automatización industrial a gran escala, la importante modernización de la tecnología operativa (OT) y el elevado gasto público en seguridad de infraestructuras críticas. El aumento de las ciberamenazas que afectan a las redes eléctricas, las redes de telecomunicaciones y las plantas de fabricación está incrementando la demanda de monitorización en tiempo real y protección de endpoints. El sólido ecosistema local de ciberseguridad y la expansión de las implementaciones de 5G e IoT industrial impulsan la rápida adopción en el mercado.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de Japón

Japón muestra un crecimiento sostenido impulsado por ecosistemas de fabricación consolidados, una sólida integración de la robótica y la modernización de los sistemas de control industrial. Los altos estándares de ciberseguridad, la creciente adopción de fábricas digitales y un fuerte enfoque en la fiabilidad de los sistemas contribuyen a la creciente demanda de herramientas avanzadas de protección de endpoints OT. La expansión en electrónica automotriz, fabricación de precisión e infraestructura inteligente fortalece aún más el crecimiento del mercado a largo plazo.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de India

India se perfila como un mercado de rápido crecimiento, impulsado por la rápida digitalización industrial, la expansión de las instalaciones de fabricación inteligente y el aumento de las inversiones en ciberseguridad en los sectores de energía, transporte y telecomunicaciones. Los programas gubernamentales que promueven la automatización industrial, las ciudades inteligentes y la infraestructura digital aceleran la implementación de herramientas de seguridad OT. El aumento de los ciberataques contra infraestructuras críticas también impulsa su adopción generalizada.

Perspectiva del mercado de seguridad de endpoints de tecnología operativa de Corea del Sur

Corea del Sur contribuye significativamente debido a la fuerte demanda de seguridad OT en los sectores de fabricación de semiconductores, electrónica automotriz, telecomunicaciones y automatización industrial. El alto despliegue de redes 5G, sistemas basados en IA y fábricas conectadas intensifica la demanda de una protección robusta de endpoints. Con capacidades tecnológicas avanzadas y una sólida concienciación sobre ciberseguridad industrial, Corea del Sur continúa mostrando un sólido crecimiento del mercado.

¿Cuáles son las principales empresas en el mercado de seguridad de endpoints con tecnología operativa?

La industria de seguridad de puntos finales con tecnología operativa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Microsoft (EE. UU.)

- CrowdStrike (EE. UU.)

- Symantec Corporation (EE. UU.)

- Trend Micro Incorporated (Japón)

- Sophos Ltd (Reino Unido)

- McAfee, LLC (EE. UU.)

- AO Kaspersky Lab (Rusia)

- VMware, Inc. (EE. UU.)

- SentinelOne (EE. UU.)

- ESET (Eslovaquia)

- Cylance Inc (EE. UU.)

- Bitdefender (Rumania)

- Cisco Systems (EE. UU.)

- FireEye, Inc. (EE. UU.)

- Panda Security (España)

- F-Secure (Finlandia)

- Palo Alto Networks (EE. UU.)

- Check Point Software Technologies Ltd. (Israel)

- Fortinet, Inc. (EE. UU.)

- Malwarebytes (EE. UU.)

- Comodo Security Solutions, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de seguridad de puntos finales con tecnología operativa?

- En febrero de 2025, Check Point firmó una alianza estratégica con la empresa de seguridad en la nube Wiz para mejorar la protección empresarial en entornos de nube híbrida. Esta colaboración integra la seguridad de la red en la nube con la Protección de Aplicaciones Nativas en la Nube (CNAPP) para ofrecer un marco de seguridad unificado e integral. Esta iniciativa fortalece la posición de ambas compañías en la provisión de seguridad en la nube de extremo a extremo.

- En enero de 2025, Tenable cerró un acuerdo para adquirir Vulcan Cyber, proveedor líder en gestión de exposiciones, lo que permitió una integración fluida de las capacidades de Vulcan en la plataforma de Tenable. Esta mejora ayuda a las organizaciones a consolidar vulnerabilidades, priorizar los riesgos de ciberseguridad y acelerar las iniciativas de remediación en toda la superficie de ataque. Esta adquisición marca una expansión estratégica de las capacidades de gestión de exposiciones de Tenable.

- En julio de 2024, CyberKnight se asoció con Forescout para ofrecer inteligencia y control integral de activos que abarcan sistemas de TI, OT e IoT en la región META. Esta colaboración apoya a las empresas en su transición a entornos de nube, brindándoles mayor visibilidad de su infraestructura digital. Esta alianza refuerza la cartera de CyberKnight en inteligencia de seguridad multidominio.

- En marzo de 2024, C-DOT colaboró con PRL para integrar la tecnología de seguridad OT basada en fibra con sistemas de seguridad OT de espacio libre, estableciendo así el primer enlace híbrido de comunicación cuántica de la India. Este logro combina canales de fibra y de espacio libre para mejorar las capacidades de comunicación segura. Esta colaboración representa un hito tecnológico importante para el ecosistema de comunicación cuántica de la India.

- En abril de 2023, Trellix presentó Trellix Endpoint Security Suite, diseñada para proporcionar a los equipos del SOC una mejor visibilidad de los endpoints y un control centralizado. La suite ofrece funciones avanzadas de monitorización y defensa proactiva a través de una interfaz unificada. Este lanzamiento consolida la posición de Trellix en soluciones de seguridad de endpoints de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.