Global Ophthalmology Anti Vegf Biosimilars Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

475.20 Million

USD

958.74 Million

2025

2033

USD

475.20 Million

USD

958.74 Million

2025

2033

| 2026 –2033 | |

| USD 475.20 Million | |

| USD 958.74 Million | |

| % | |

|

Global Ophthalmology Anti-VEGF Biosimilars Market Segmentation, By Product Type ( Ranibizumab Biosimilars, Bevacizumab Biosimilars, y Aflibercept Biosimilars), Indication ( Age-Related Macular Degeneration (AMD), Diabetic Macular Edema (DME), Repicinal Vein Opitovascularization (RVOroid)

¿Qué es la Oftalmología Anti-VEGF Biosimilars tamaño y visión general del mercado

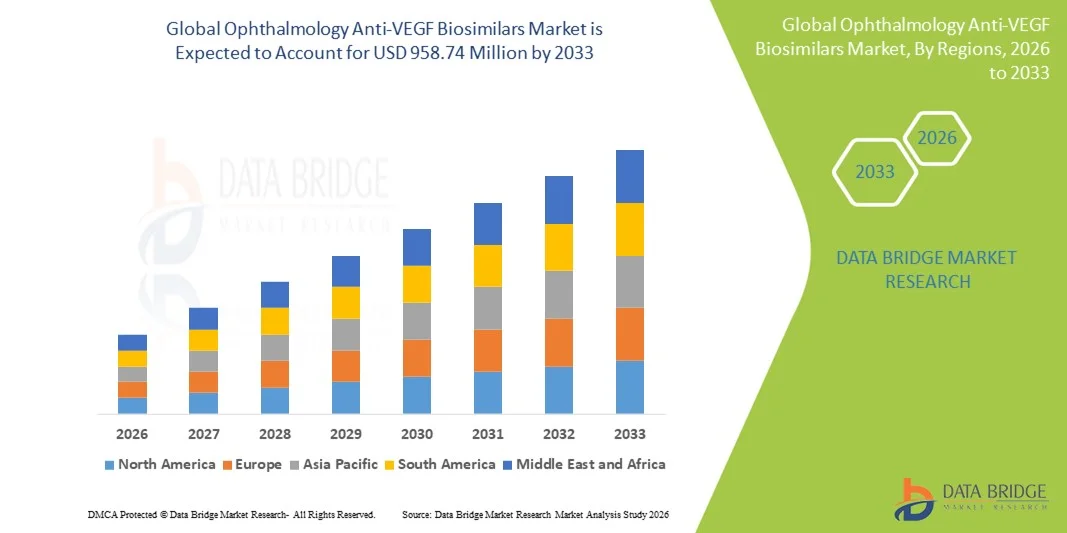

- Según Data Bridge Market Research Analysis, el tamaño del mercado mundial de biosimilares anti-VEGF fue valoradoUSD 475,2 millones en 2025y se espera que alcanceUSD 958.74 Millones por 2033, aCAGR of 9.17%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos retinales como la degeneración macular relacionada con la edad, el edema macular diabético y la oclusión venosa retina, junto con la creciente conciencia sobre el diagnóstico precoz y el tratamiento oftalmológico oportuno en las economías desarrolladas y emergentes

- Además, la creciente demanda de alternativas rentables a los biológicos de marca, la ampliación del acceso de los pacientes a terapias biológicas avanzadas, y las aprobaciones regulatorias favorables están estableciendo biosimilares anti-VEGF de oftalmología como opciones de tratamiento preferidas. Estos factores convergentes están acelerando la adopción de soluciones Biosimilares de Oftalmología Anti-VEGF, lo que aumenta significativamente el crecimiento general del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):USD 475,2 millones

- Valor de mercado esperado (2033):USD 958.74 Million

- CAGR prefabricado (2026–2033): 9.17%

Oftalmología Anti-VEGF Biosimilares Análisis de Mercado

- Ophthalmology Anti-VEGF Biosimilars, que proporcionan terapias biológicas rentables para enfermedades retinianas vasculares, se están volviendo cada vez más críticos en la atención oftalmológica moderna a través de hospitales y clínicas de ojos especiales debido a su eficacia comparable, mejor acceso al paciente y menores costos de tratamiento

- La creciente demanda de biosimilares de Oftalmología Anti-VEGF está impulsada principalmente por la creciente prevalencia de degeneración macular relacionada con la edad (AMD), edema macular diabético (DME) y oclusión venosa retina, junto con la creciente presión sobre los sistemas sanitarios para adoptar alternativas asequibles a las biológicas originarias.

- América del Norte dominaba el mercado de biosimilares de Oftalmología Anti-VEGF con una cuota de ingresos de aproximadamente 41,5% en 2025, apoyado por la adopción de biologics fuertes, marcos de reembolso bien establecidos, y una carga alta de trastornos retinales. Estados Unidos sigue siendo testigo de una fuerte absorción de biosimilares tras las aprobaciones reglamentarias y la confianza clínica en la equivalencia terapéutica

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de biosimilares anti-VEGF durante el período previsto, impulsado por una población envejecida rápidamente, aumento de la prevalencia de la diabetes, mejora del acceso a la atención oftalmológica y el aumento de las iniciativas gubernamentales para promover el uso biosimilar

- El segmento de Degeneración Macular Relacionada con la Edad (AMD) representó la mayor cuota de ingresos del mercado del 48,7% en 2025, impulsada por la alta prevalencia de DMA mojada en las poblaciones de envejecimiento

Report Scope and Ophthalmology Anti-VEGF Biosimilars Market Segmentation

|

Atributos |

Ophthalmology Anti-VEGF Biosimilars Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de biosimilares de Oftalmología Anti-VEGF

Avances en la Oftalmología Biosimilares anti-VEGF para la Gestión de Enfermedades Retinas

- Una tendencia significativa y aceleradora en el mercado mundial de biosimilares anti-VEGF es el creciente desarrollo y adopción de terapias biosimilares rentables para enfermedades retinales como la degeneración macular relacionada con la edad (AMD), el edema macular diabético (DME) y la oclusión venosa retina (RVO). Estos biosimilares están proporcionando a los clínicos alternativas de tratamiento más asequibles sin comprometer la eficacia o la seguridad

- Por ejemplo, las mejoras en los procesos de ingeniería y fabricación moleculares han permitido que los biosimilares coincidan estrechamente con los biologicos de referencia en términos de resultados terapéuticos, ayudando a ampliar el acceso de los pacientes en mercados desarrollados y emergentes

- Además, la creciente preferencia por los procedimientos de inyección intravitreal ambulatorios y clínicos ha aumentado la demanda de biosimilares fiables y accesibles anti-VEGF que soportan ciclos repetidos de tratamiento con un riesgo mínimo de efectos adversos

- Los ensayos clínicos en curso y las aprobaciones regulatorias están mejorando aún más la confianza de los médicos en los biosimilares, impulsando su integración en protocolos de tratamiento estándar para enfermedades retinales

- La tendencia a la atención de la oftalmología centrada en el paciente, combinada con sistemas de atención de la salud con perspectiva de costes, alienta la adopción de biosimilares como opción de tratamiento sostenible y escalable

- En consecuencia, las empresas farmacéuticas y las empresas biotecnológicas están ampliando activamente sus carteras biosimilares, desarrollando formulaciones que ofrecen una mejor estabilidad de almacenamiento, una vida útil más larga y una eficacia clínica comparable a las biológicas originales.

- Este cambio hacia terapias anti-VEGF asequibles, eficaces y ampliamente accesibles está remodelando la atención oftalmológica y permitiendo una gestión más amplia de las condiciones de amenaza de visión en todo el mundo

Ophthalmology Anti-VEGF Biosimilars Market Dynamics

Conductor

Prevalencia creciente de enfermedades retinales y creciente población geriátrica

- La creciente prevalencia global de trastornos retinales como AMD, DME y RVO, junto con la creciente población envejecida, es un factor clave para el mercado de Biosimilares de Oftalmología Anti-VEGF. Las poblaciones de envejecimiento son más proclives a las condiciones de amenaza de visión, que requieren terapia anti-VEGF regular

- Por ejemplo, en 2025, varios sistemas sanitarios y clínicas de oftalmología informaron de la adopción ampliada de terapias biosimilares para gestionar la creciente carga del paciente mientras controlaba los costos de tratamiento, apoyando el crecimiento del mercado durante el período previsto

- Una mayor conciencia entre los pacientes y los oftalmólogos acerca de la intervención temprana y la preservación de la visión está impulsando aún más el uso de biosimilares anti-VEGF en la atención rutinaria

- Además, los beneficiarios de la salud y los proveedores de seguros están promoviendo alternativas biosimilares eficaces en función de los costos para mejorar la accesibilidad al tiempo que gestionan la carga económica asociada con la terapia biológica repetida

- Se espera que el aumento de las inversiones en investigación, ensayos clínicos y aprobaciones reglamentarias para nuevas formulaciones biosimilares continúe alimentando el crecimiento del mercado a nivel mundial

Restraint/Challenge

High Development Costs and Regulatory Hurdles

- El alto costo del desarrollo biosimilar, incluyendo ensayos clínicos, aprobaciones regulatorias y fabricación, presenta un reto significativo para el crecimiento del mercado. El desarrollo de biosimilares requiere una inversión sustancial para garantizar una eficacia y seguridad comparables a los biologicos de referencia

- Por ejemplo, navegar por estrictos requisitos regulatorios de autoridades como la FDA y EMA puede retrasar los lanzamientos de productos y limitar la penetración inmediata del mercado

- Sensibilización limitada entre algunos proveedores de atención médica y pacientes acerca de la equivalencia y seguridad de los biosimilares también puede retrasar la adopción, especialmente en las regiones donde las biologicas originarias están bien establecidas

- Además, la competencia de mercado con biológicas de referencia y nuevas terapias innovadoras puede afectar las estrategias de fijación de precios y la cuota general del mercado de biosimilares

- Superar estos desafíos a través de vías regulatorias simplificadas, educación médica, programas de conciencia de pacientes y optimización de costos en la fabricación será crítico para el crecimiento sostenido en el mercado de biosimilares de Oftalmología Anti-VEGF

Ophthalmology Anti-VEGF Biosimilars Market Scope

El mercado se segmenta sobre la base del tipo de producto, indicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado Ophthalmology Anti-VEGF Biosimilars se segmenta en Ranibizumab Biosimilars, Bevacizumab Biosimilars y Aflibercept Biosimilars. El segmento Ranibizumab Biosimilars dominó la mayor cuota de ingresos del mercado de 45.3% en 2025, impulsada por su fuerte adopción clínica para tratar la degeneración macular relacionada con la edad húmeda (AMD) y la familiaridad médica generalizada. Los biosimilares Ranibizumab se prefieren debido a su perfil de eficacia y seguridad establecido, reflejando el rendimiento de la biológica de referencia. El segmento se beneficia de amplias aprobaciones reglamentarias en América del Norte, Europa y Asia-Pacífico, mejorando la accesibilidad. Las políticas de reembolso sólidas para la terapia de AMD en los mercados desarrollados refuerzan aún más su dominio. Los lanzamientos continuos de formulaciones de próxima generación y mejores dispositivos de entrega apoyan el crecimiento. La eficacia en función de los costos de los biosimilares en comparación con la biologica originaria fomenta la adopción en hospitales y clínicas. Altos volúmenes de pacientes para la generación de ingresos de la terapia AMD. Aumentar la conciencia sobre el tratamiento del edema macular diabético (DME) añade demanda incremental. El segmento se ve reforzado aún más por la preferencia de los oftalmólogos por Ranibizumab sobre Bevacizumab fuera de la etiqueta en algunos países. Estudios clínicos que demuestran equivalencia en la mejora de la visión refuerzan la confianza. Los mercados emergentes están adoptando gradualmente biosimilares Ranibizumab debido a la mejora de la infraestructura sanitaria. En general, estos factores sostienen el liderazgo del mercado del segmento.

Se espera que el segmento de Biosimilares de Aflibercept sea testigo de la CAGR más rápida de 11,8% de 2026 a 2033, impulsada por la expansión de indicaciones más allá de la AMD a la edema macular diabética y oclusión venosa retina (RVO). Aumentar los ensayos clínicos y las aprobaciones en Asia-Pacífico y América Latina están apoyando la toma rápida. La eficacia fuerte en casos graves donde Ranibizumab puede ser menos eficaz es la preferencia de conducción. Las reducciones de costos en comparación con el iniciador biologic atraen a los proveedores de atención médica. Las alianzas estratégicas entre los desarrolladores biosimilares y los hospitales aceleran la penetración del mercado. La creciente conciencia de los trastornos retinales vasculares aumenta las tasas de prescripción. Ampliar el acceso en las economías emergentes fortalece la CAGR. Los mecanismos de parto avanzados aumentan la adherencia y los resultados de terapia del paciente. Aumentar la confianza de los oftalmólogos debido a estudios exitosos de post-marketing apoya la adopción. Las iniciativas gubernamentales favorables que promueven los biosimilares contribuyen al crecimiento. La serie de sesiones también se beneficia de estrategias privadas de reembolso de los pagos. En general, estos factores impulsan colectivamente fuerte CAGR para los biosimilares Aflibercept.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en Degeneración Macular Relacionada con la Edad (AMD), Diabetic Macular Edema (DME), Retinal Vein Occlusion (RVO), Myopic Choroidal Neovascularization, y Otros. El segmento de Degeneración Macular Relacionada con la Edad (AMD) representó la mayor cuota de ingresos del mercado del 48,7% en 2025, impulsada por la alta prevalencia de AMD húmeda en poblaciones de envejecimiento en toda Europa, América del Norte y Asia-Pacífico. El creciente número de pacientes geriátricos junto con el aumento de las visitas de oftalmología demandan combustibles. La evidencia fuerte de ensayos clínicos apoya la eficacia de los biosimilares anti-VEGF en mantener o mejorar la visión. La cobertura amplia del reembolso en los mercados desarrollados aumenta la adopción. Los médicos prefieren los biosimilares debido a los ahorros de costes, manteniendo la eficacia comparable al biologic originador. Se observa un alto cumplimiento del paciente debido a los horarios de dosificación establecidos. Farmacias hospitalarias y clínicas especializadas stock Ranibizumab y Aflibercept biosimilars como terapia de primera línea para AMD. Las iniciativas gubernamentales en Asia y el Pacífico para mejorar el acceso de los pacientes de edad avanzada apoyan aún más el crecimiento. Programas continuos de educación de pacientes sobre detección temprana y adherencia al tratamiento aumentan la absorción de terapia. Las colaboraciones estratégicas entre empresas biotecnológicas y centros de oftalmología aumentan la conciencia. El dominio del segmento se ve reforzado por la ampliación de la infraestructura de tratamiento ambulatorio. Estos factores mantienen colectivamente la AMD como la indicación principal.

Se prevé que el segmento Diabético Edema Macular (DME) crezca en la CAGR más rápida del 12,4% de 2026 a 2033, debido a la creciente prevalencia mundial de diabetes y complicaciones retinas asociadas. La creciente incidencia de DME en mercados emergentes como la India y China impulsa la demanda. La aprobación ampliada de biosimilares para el tratamiento DME acelera la adopción. Los proveedores de atención médica prefieren los biosimilares para reducir los costos de tratamiento para la gestión a largo plazo. Las campañas continuas de sensibilización sobre las complicaciones oculares relacionadas con la diabetes aumentan la detección y el tratamiento precoz. Mejoras tecnológicas en inyecciones oftálmicas y dispositivos de entrega soportan la adherencia del paciente. La creciente colaboración entre las empresas farmacéuticas y los hospitales mejora la penetración del mercado. La expansión de la cobertura de seguros en mercados clave permite la accesibilidad. Aumentar la confianza de los médicos debido a los datos de vigilancia post-marketing a largo plazo aumenta la absorción. Las técnicas avanzadas de imagen permiten un diagnóstico y monitoreo precisos, facilitando las decisiones de terapia. Aumentar la población diabética a nivel mundial garantiza volúmenes de terapia sostenidos. Estos factores combinados impulsan una fuerte CAGR para el segmento DME.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en Hospitales, Clínicas de Oftalmología Especial, Centros Quirúrgicos Ambulatorios y Otros. El segmento de Hospitales mantuvo la mayor cuota de ingresos del mercado del 50,6% en 2025, impulsada por la concentración de pacientes de oftalmología de alto volumen y el acceso a instalaciones avanzadas de diagnóstico e inyección. Los hospitales son centros primarios para el tratamiento de pacientes AMD y DME, con unidades integradas ambulatorias y guarderías. La cobertura de reembolso para biosimilares en entornos hospitalarios fortalece la adopción. La disponibilidad de oftalmólogos capacitados y especialistas en retina apoya el alto rendimiento del paciente. Las políticas de adquisición de hospitales favorecen biosimilares rentables sobre los originarios. El aumento de la población de edad y la mayor incidencia de trastornos retinales en pacientes hospitalizados contribuyen al crecimiento. La adopción de protocolos de tratamiento estandarizados garantiza el uso constante de biosimilares. La presencia de departamentos de retina especializada acelera la entrega de terapia. Los hospitales suelen dirigir estudios clínicos y programas de vigilancia post-marketing, impulsando aún más la adopción. Las asociaciones entre fabricantes biosimilares y grupos hospitalarios apoyan campañas de sensibilización. La inversión en infraestructuras de atención de pacientes e instalaciones de infusión refuerza la cuota de mercado. Estos factores mantienen colectivamente los hospitales como segmento dominante de usuarios finales.

Se espera que el segmento de Clínicas de Oftalmología Especial sea testigo de la CAGR más rápida del 11,9% entre 2026 y 2033, debido a la creciente preferencia de pacientes por atención ambulatoria en clínicas privadas. Aumentar el número de clínicas especializadas de retina en las regiones urbanas y semiurbanas apoya la ingesta rápida. Las clínicas se benefician del menor costo de los biosimilares en comparación con los originarios, mejorando la asequibilidad de los pacientes. La disponibilidad de oftalmólogos capacitados y modernos dispositivos de diagnóstico mejora la adopción. El aumento de la conciencia entre los pacientes acerca de terapias retinas dirigidas conduce visitas. Ampliar las asociaciones entre desarrolladores y clínicas biosimilares mejora el acceso. La adopción de técnicas avanzadas de inyección garantiza la seguridad y comodidad del paciente. Aumentar la cobertura de seguros para la atención ambulatoria permite la absorción. Las clínicas impulsadas por tecnología que ofrecen servicios integrados de monitoreo y tratamiento aceleran la penetración. Aumentar el número de pacientes diabéticos y AMD que eligen terapia basada en clínicas alimenta más CAGR. Los programas continuos de marketing y educación aumentan la conciencia del paciente. Estos factores impulsan colectivamente un fuerte crecimiento en el segmento de la clínica de oftalmología especial.

Ophthalmology Anti-VEGF Biosimilars Market Regional Analysis

- América del Norte dominaba el mercado de biosimilares anti-VEGF de oftalmología con una cuota de ingresos de aproximadamente 41,5% en 2025, apoyado por la adopción de biologics fuertes, marcos de reembolso bien establecidos, y una gran carga de trastornos retinales

- El mercado sigue siendo testigo de una fuerte absorción de biosimilares tras las aprobaciones reglamentarias y la confianza clínica en la equivalencia terapéutica

- El aumento de la prevalencia de la degeneración macular relacionada con la edad, la retinopatía diabética y otras enfermedades retinales está impulsando el crecimiento del mercado en la región

U.S. Ophthalmology Anti-VEGF Biosimilars Market Insight

El mercado de biosimilares anti-VEGF de la oftalmología estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por la adopción de alta biologics, la infraestructura sanitaria fuerte y el aumento de la confianza clínica en la eficacia y seguridad biosimilares. Las aprobaciones reglamentarias y las políticas de reembolso favorables promueven aún más la captación de biosimilares anti-VEGF. La creciente conciencia de alternativas rentables a las biológicas originarias también impulsa la adopción en clínicas de oftalmología, hospitales y centros de atención especial de los ojos.

Europa Ophthalmology Anti-VEGF Biosimilars Market Insight

Se proyecta que el mercado de biosimilares de la Oftalmología Europea Anti-VEGF se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por una población envejecida, una prevalencia creciente de diabetes y una carga creciente de trastornos retinales. La adopción de biosimilares rentables, junto con las iniciativas gubernamentales y las políticas sanitarias que promueven alternativas biológicas, está acelerando el crecimiento del mercado. Además, la infraestructura de oftalmología establecida y la ampliación de la investigación clínica apoyan el desarrollo continuo del mercado.

U.K. Ophthalmology Anti-VEGF Biosimilars Market Insight

Se prevé que el mercado de biosimilares anti-VEGF de la oftalmología U.K crezca en una CAGR notable durante el período previsto, con el apoyo de una infraestructura sanitaria sólida e iniciativas nacionales que promueven la adopción biosimilar. Aumentar la prevalencia de DMA y retinopatía diabética, junto con la creciente conciencia de ahorros de costos de tratamiento, es alentar a los oftalmólogos y proveedores de atención médica a adoptar biosimilares anti-VEGF. Las redes de comercio electrónico y distribución farmacéutica más robustas están facilitando la expansión del mercado.

Alemania Oftalmología Anti-VEGF Biosimilars Market Insight

Se espera que el mercado de biosimilares anti-VEGF de la oftalmología alemana se amplíe en un considerable CAGR durante el período previsto, alimentado por infraestructuras sanitarias avanzadas, alta conciencia de los biosimilares entre los oftalmólogos, y creciente incidencia de trastornos retinales. Las fuertes iniciativas de investigación, el apoyo reglamentario y una creciente preferencia por opciones de tratamiento eficaces en función de los costos están impulsando la adopción del mercado tanto en los hospitales como en las clínicas de atención especial de los ojos.

Asia-Pacific Ophthalmology Anti-VEGF Biosimilars Market Insight

Se espera que el mercado de biosimilares de la Oftalmología Asia-Pacífico Anti-VEGF crezca en la CAGR más rápida durante el período de previsión, impulsado por una población envejecida rápidamente, aumento de la prevalencia de la diabetes, mejora del acceso a la atención oftalmológica y el aumento de las iniciativas gubernamentales para promover el uso biosimilar. La ampliación de la infraestructura sanitaria, el aumento de la conciencia entre los médicos y los pacientes, y las ventajas de los costos sobre las biológicas originarias están acelerando aún más el crecimiento del mercado en países como China, India y Japón.

Japón Oftalmología Anti-VEGF Biosimilars Market Insight

El mercado de biosimilares anti-VEGF de la oftalmología japonesa está ganando impulso debido a la población envejecida del país, la alta prevalencia de retinopatía diabética y la infraestructura de oftalmología bien desarrollada. La confianza clínica en los biosimilares, el firme apoyo al reembolso y las iniciativas para reducir los costos de tratamiento están promoviendo la adopción. La integración de los biosimilares en los protocolos hospitalarios y clínicos está impulsando una expansión constante del mercado.

China Ophthalmology Anti-VEGF Biosimilars Market Insight

El mercado de biosimilares de la Oftalmología China Anti-VEGF representó una importante cuota de ingresos en Asia-Pacífico en 2025, con el apoyo de una creciente población geriátrica, el aumento de la prevalencia de la diabetes y la ampliación de los servicios de oftalmología. Las iniciativas gubernamentales para mejorar el acceso a tratamientos eficaces en función de los costos, junto con el aumento de la conciencia clínica sobre la eficacia biosimilar, son factores clave que favorecen el crecimiento del mercado. Las sólidas redes nacionales de fabricación y distribución están facilitando aún más la adopción generalizada.

Oftalmología Anti-VEGF Biosimilars Market Share

La industria de Biosimilares de Ophthalmology Anti-VEGF está dirigida principalmente por empresas bien establecidas, incluyendo:

•Novartis AG (Suiza)

• Roche Holding AG (Suiza)

• Bayer AG (Alemania)

•Sandoz International GmbH (Suiza)

•Regeneron Pharmaceuticals, Inc. (U.S.)

•Apotex Inc. (Canadá)

•Amgen Inc. (U.S.)

• Celltrion, Inc. (South Korea)

• Lupin Limited (India)

• Biocon Limited (India)

• Intas Pharmaceuticals Ltd. (India)

• Samsung Bioepis (Corea del Sur)

• Pfizer Inc. (U.S.)

• Hetero Biopharma Limited (India)

• Zydus Cadila (India)

• Alvotech (Islandia)

• Stada Arzneimittel AG (Alemania)

• F. Hoffmann-La Roche Ltd. (Suiza)

• Sun Pharmaceutical Industries Ltd. (India)

Novedades en el mercado mundial de biosimilares de Oftalmología Anti-VEGF

- En mayo de 2024, Biocon Biologics anunció que su producto biosimilar aflibercept YesafiliTM(aflibercept‐jbvf) recibió la aprobación de la FDA estadounidense, marcando el primer biosimilar intercambiable al producto de referencia EYLEA para indicaciones de oftalmología incluyendo degeneración macular relacionada con la edad húmeda (AMD), vena macular diabética (DMEinal) y reclusión. Esta aprobación representa una expansión significativa de las opciones de tratamiento biosimilar en el paisaje de la retina estadounidense y mejora el acceso de los pacientes a la terapia anti-VEGF rentable

- En noviembre de 2024, la Comisión Europea (CE) concedió la aprobación de la comercialización a OPUVIZ (SB15), un biosimilar aflibercepto desarrollado por Samsung Bioepis y Biogen, para el tratamiento de la neovascularización neovascular (wet) AMD, DME, RVO y la neovascularización triroidal miope en toda la UE. La aprobación confirma la biosimilaridad a la referencia EYLEA y amplía opciones de terapia biológica asequible para enfermedades retinales en los mercados europeos

- En agosto de 2024, Sandoz anunció que su aflibercept biosimilar Enzeevu (aflibercept‐abzv) recibió la aprobación de la FDA estadounidense para las mismas indicaciones que EYLEA y que entrará en el mercado estadounidense tras un acuerdo de acuerdo con Regeneron, resolviendo disputas de patentes y aclarando el camino para la competencia biosimilar. Este hito añade un segundo biosimilar de liberación intercambiable en Estados Unidos, impulsando precios competitivos y adopción clínica más amplia

- En septiembre de 2023, Biocon Biologics recibió la aprobación de la Comisión Europea para Yesafili (aflibercept biosimilar), convirtiéndola en una de las primeras biosimilares de aflibercept aprobadas en la UE, y ampliando el acceso al tratamiento para múltiples enfermedades retinales en los sistemas sanitarios europeos. Esta aprobación temprana allanó el camino para los avances reglamentarios posteriores y los planes de comercialización mundial

- En marzo de 2024, Biocon Biologics obtuvo un acuerdo de liquidación y licencia con Regeneron que despejó las barreras de litigio de patentes, permitiendo la puesta en marcha comercial de Yesafili biosimilar aflibercept en Canadá con un lanzamiento previsto a más tardar el 1 de julio de 2025. Esta solución representa un progreso significativo en la ampliación de la disponibilidad biosimilar más allá de las principales regiones reglamentarias

- En septiembre de 2025, STADA recibió autorización de comercialización de la Comisión Europea para Acincog (aflibercept biosimilar), ampliando su cartera de oftalmología especializada junto con su biosimilar ranibizumab y planeando un lanzamiento de plomo en Alemania tras la pérdida esperada de exclusividad para el producto EYLEA referencia. Esto refleja el crecimiento continuo de biosimilares anti-VEGF aprobados en los mercados europeos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.