Global Optical Transceiver Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

Segmentación del mercado global de transceptores ópticos, por factor de forma (SFF y SFP, SFP+ y SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 y QSFP56, CFP, CFP2, CFP4 y CFP8, XFP y CXP), velocidad de datos (menos de 10 Gbps, de 10 Gbps a 40 Gbps, de 41 Gbps a 100 Gbps y más de 100 Gbps), tipo de fibra (fibra monomodo [SMF] y fibra multimodo [MMF]), distancia (menos de 1 km, de 1 a 10 km, de 11 a 100 km y más de 100 km), longitud de onda (banda de 850 nm, banda de 1310 nm, banda de 1550 nm y otras longitudes de onda), conector (LC, SC, MPO y RJ-45), protocolo (Ethernet, canales de fibra, CWDM/DWDM, FTTx y otros protocolos), aplicaciones (telecomunicaciones, centros de datos y empresas): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de transceptores ópticos

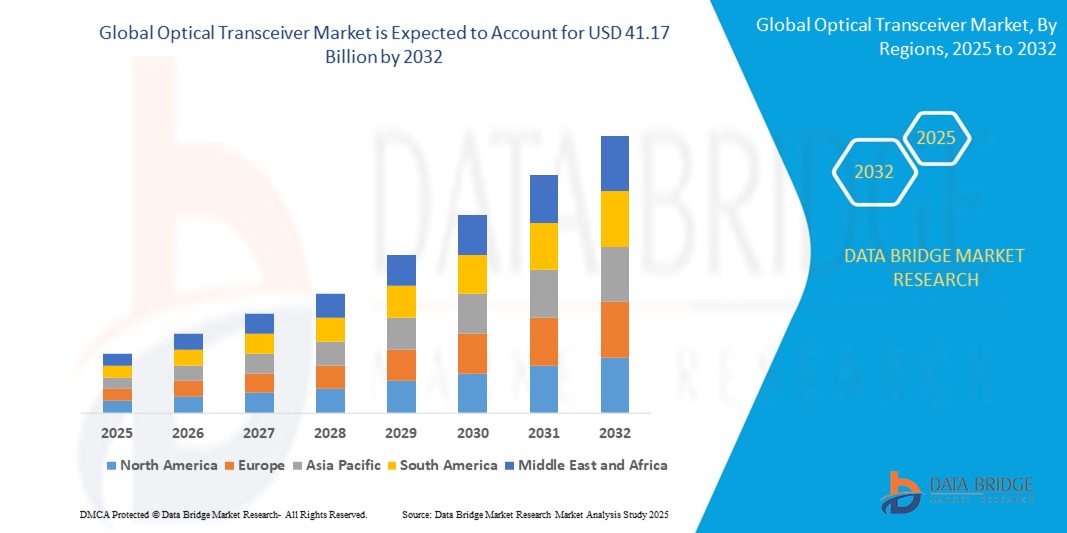

- El tamaño del mercado global de transceptores ópticos se valoró en USD 13.08 mil millones en 2024 y se espera que alcance los USD 41.17 mil millones para 2032 , con una CAGR del 15,41% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de Internet de alta velocidad, la rápida expansión de los centros de datos y la creciente adopción de redes 5G en varias regiones.

- Además, el creciente cambio de las redes tradicionales basadas en cobre a los sistemas de comunicación de fibra óptica está acelerando el despliegue de transceptores ópticos, especialmente en las economías emergentes que buscan modernizar la infraestructura digital.

Análisis del mercado de transceptores ópticos

- El mercado está siendo testigo de un fuerte cambio hacia módulos ópticos avanzados como QSFP-DD y CFP8, a medida que los operadores de red y los proveedores de servicios en la nube actualizan sus infraestructuras para soportar mayores anchos de banda y transmisión de datos más rápida.

- Las crecientes inversiones en infraestructura de banda ancha, junto con la proliferación de dispositivos inteligentes y aplicaciones de IoT, están impulsando la innovación y la expansión continuas en el ecosistema de transceptores ópticos en telecomunicaciones, centros de datos y aplicaciones empresariales.

- América del Norte dominó el mercado de transceptores ópticos con la mayor participación en los ingresos en 2024, impulsada por la implementación generalizada de centros de datos de alta velocidad y redes de telecomunicaciones avanzadas.

- Se prevé que la región Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de transceptores ópticos, impulsada por la rápida urbanización, la expansión del 5G y la expansión de los centros de datos a gran escala en países como China, Japón, Corea del Sur e India. El sólido ecosistema manufacturero de la región y su énfasis en el desarrollo de infraestructura digital también son factores clave para el crecimiento.

- El segmento QSFP y sus variantes dominó el mercado con la mayor participación en ingresos en 2024, impulsado principalmente por su amplia adopción en aplicaciones de centros de datos de alta velocidad. Estos módulos ofrecen un tamaño compacto, alta densidad de puertos y compatibilidad con velocidades de datos de hasta 400 G, lo que los hace ideales para infraestructuras de nube a hiperescala y redes empresariales. Su compatibilidad con estándares en constante evolución y su capacidad para gestionar la creciente demanda de tráfico contribuyen a su liderazgo en el mercado.

Alcance del informe y segmentación del mercado de transceptores ópticos

|

Atributos |

Perspectivas clave del mercado de transceptores ópticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Coherent Corp. (EE. UU.) |

|

Oportunidades de mercado |

• Expansión de la infraestructura 5G en las economías emergentes • Creciente demanda de módulos ópticos de alta velocidad en centros de datos impulsados por IA |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de transceptores ópticos

Creciente adopción de ópticas coempaquetadas en centros de datos

La óptica coempaquetada se perfila como una innovación transformadora al integrar motores ópticos directamente con ASIC de conmutación, lo que reduce la pérdida de señal eléctrica y mejora la eficiencia energética general en entornos de centros de datos de alta velocidad. Este enfoque admite diseños compactos y de alta densidad, lo que permite a los centros de datos adaptarse a las aplicaciones con un uso intensivo del ancho de banda y a las crecientes demandas de interconexión sin comprometer el rendimiento ni el espacio. A medida que las arquitecturas de los centros de datos evolucionan para soportar velocidades de última generación, el impulso de la CPO continúa acelerándose entre los principales operadores de la nube y proveedores de equipos.

Una de las principales ventajas de la óptica coempaquetada es su capacidad para superar las limitaciones de los módulos enchufables tradicionales, como el consumo excesivo de energía, la mayor latencia y la ineficiencia de refrigeración en configuraciones densas. El CPO permite la integración óptica directa, reduciendo el recorrido eléctrico y simplificando la transmisión de señales a distancias más cortas, lo cual es fundamental para lograr interconexiones fluidas de 800G y 1.6T. Este avance tecnológico responde a las necesidades futuras de los centros de datos de hiperescala centrados en operaciones de baja latencia y alto rendimiento.

Los principales proveedores de tecnología de semiconductores y redes, como Intel y Broadcom, ya han comenzado a introducir prototipos compatibles con CPO y a definir planes de comercialización de productos. Estos avances indican un compromiso significativo de la industria con la óptica coempaquetada, acercándola a su comercialización generalizada. Ante la creciente demanda de mayor velocidad, menor consumo y mejor rendimiento térmico, es probable que la adopción de CPO se generalice en las implementaciones de centros de datos de próxima generación en los próximos años.

Iniciativas colaborativas como el Proyecto de Computación Abierta (OCP) desempeñan un papel crucial en el avance del CPO mediante el establecimiento de estándares técnicos y el fomento de la colaboración en todo el ecosistema. Estos esfuerzos reducen las barreras de entrada, fomentan la innovación y ayudan a los clientes de la nube y empresariales a adoptar infraestructura basada en CPO de forma más eficiente. A medida que las interfaces estandarizadas y los diseños interoperables se consolidan, se espera que una mayor participación en el mercado impulse un crecimiento y una diversificación más rápidos en el panorama del CPO.

Por ejemplo, en 2023, Broadcom presentó su chip de conmutación Tomahawk 5 con soporte nativo para óptica coempaquetada, dirigido a entornos de nube de hiperescala que buscan escalabilidad de rendimiento. De igual manera, Intel presentó un motor CPO de 1.6T en funcionamiento, demostrando la viabilidad de esta integración con anchos de banda de terabits. Estos ejemplos subrayan la creciente popularidad e inversión en CPO como solución de transceptor óptico con visión de futuro.

Dinámica del mercado de transceptores ópticos

Conductor

Creciente implementación de 5G y centros de datos de hiperescala

El despliegue global de la infraestructura 5G está impulsando significativamente la demanda de transceptores ópticos, ya que proporcionan la transmisión de datos de alta velocidad y baja latencia necesaria para las redes 5G. Estos componentes desempeñan un papel crucial en los segmentos fronthaul, midhaul y backhaul, garantizando una conectividad fiable entre las estaciones base y los núcleos de red. Países como EE. UU., China y Corea del Sur están invirtiendo fuertemente en 5G, lo que acelera la demanda del mercado de módulos ópticos avanzados.

El auge de los centros de datos a hiperescala, impulsado por proveedores de servicios en la nube como Amazon Web Services, Microsoft Azure y Google Cloud, está expandiendo aún más el mercado de transceptores ópticos. Estas instalaciones requieren grandes volúmenes de transceptores de alto ancho de banda para gestionar cargas masivas de datos y satisfacer las necesidades de procesamiento en tiempo real. Para cumplir con los objetivos de sostenibilidad, los hiperescaladores están adoptando transceptores energéticamente eficientes, como los formatos QSFP-DD y OSFP.

El aumento del teletrabajo, las videoconferencias y el consumo de datos durante y después de la pandemia ha intensificado la necesidad de una infraestructura de internet escalable. Este crecimiento está impulsando a los proveedores de telecomunicaciones y banda ancha a modernizar sus redes ópticas con transceptores de mayor capacidad. Por ejemplo, Verizon y AT&T están actualizando sus redes troncales con módulos ópticos de 400G para satisfacer las futuras necesidades de datos.

Los avances tecnológicos en el diseño de transceptores, como la integración de la fotónica de silicio y la óptica coherente conectable, permiten velocidades de datos más altas con un menor consumo de energía. Estas innovaciones ayudan a los proveedores a ofrecer soluciones rentables y compactas, ideales para aplicaciones 5G y en la nube. Empresas como Intel y Cisco lideran los avances en este ámbito con plataformas ópticas integradas.

En mayo de 2023, Nokia lanzó un transceptor óptico de 400G basado en fotónica de silicio para despliegues 5G y metropolitanos, lo que reduce el coste por bit y el consumo de energía. Este desarrollo estratégico mejora la eficiencia y la escalabilidad de la red, contribuyendo directamente a la rápida adopción global de la infraestructura de fibra de alta velocidad para la conectividad de próxima generación.

Restricción/Desafío

Alto costo de los módulos ópticos avanzados y barreras de integración

La producción de transceptores ópticos de alta velocidad implica materiales costosos, ingeniería de precisión y procesos de fabricación avanzados que encarecen el producto final. Los módulos compatibles con 400G y superiores suelen requerir tecnologías costosas, como procesadores de señales digitales (DSP) y sistemas de alineación de fibra multinúcleo, lo que los hace inasequibles para implementaciones a pequeña escala. Esta barrera de precio limita su adopción generalizada en regiones sensibles a los costos.

Los problemas de compatibilidad y estandarización entre el hardware de diferentes proveedores dificultan la integración de módulos ópticos en las redes existentes. Los operadores de telecomunicaciones y los proveedores de centros de datos deben garantizar la interoperabilidad entre sistemas nuevos y antiguos, lo que puede requerir pruebas exhaustivas y configuraciones personalizadas. Estos desafíos de integración retrasan la implementación y aumentan la complejidad operativa.

La cadena de suministro de componentes ópticos es vulnerable a interrupciones debido a su dependencia de centros de fabricación especializados, como los del este asiático. Las tensiones geopolíticas, la escasez de materias primas o las interrupciones de la producción, como se observó durante la pandemia de COVID-19, pueden provocar retrasos y precios inflados. Estas interrupciones pueden afectar gravemente los plazos de los proyectos de infraestructura de telecomunicaciones y nube.

La escasez de ingenieros cualificados y expertos en redes ópticas también frena el ritmo de innovación e implementación. El diseño, la instalación y el mantenimiento de sistemas transceptores de alta velocidad requieren conocimientos avanzados, y la reserva de talento en este campo es relativamente limitada. Esta escasez de recursos humanos crea cuellos de botella en el escalado de redes ópticas de nueva generación.

En 2022, varios hiperescaladores, como Meta y Microsoft, informaron retrasos en la implementación de transceptores de 800G debido a problemas de diseño térmico y complejidades de integración. Estos obstáculos técnicos ponen de manifiesto cómo la transición a la óptica de ultraalta velocidad sigue siendo un desafío constante, que afecta los plazos de los productos y los cronogramas de implementación en aplicaciones críticas.

Alcance del mercado de transceptores ópticos

El mercado está segmentado en función del factor de forma, la velocidad de datos, el tipo de fibra, la distancia, la longitud de onda, el conector, el protocolo y la aplicación.

- Por factor de forma

Según su factor de forma, el mercado de transceptores ópticos se segmenta en SFF y SFP, SFP+ y SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 y QSFP56, CFP, CFP2, CFP4 y CFP8, XFP y CXP. El segmento QSFP y sus variantes dominó el mercado con la mayor cuota de mercado en 2024, impulsado principalmente por su amplia adopción en aplicaciones de centros de datos de alta velocidad. Estos módulos ofrecen un tamaño compacto, alta densidad de puertos y compatibilidad con velocidades de datos de hasta 400 G, lo que los hace ideales para infraestructuras de nube a gran escala y redes empresariales. Su compatibilidad con estándares en constante evolución y su capacidad para gestionar la creciente demanda de tráfico contribuyen a su liderazgo en el mercado.

Se prevé que la serie CFP experimente el mayor crecimiento entre 2025 y 2032, gracias a su idoneidad para aplicaciones de ultraalto ancho de banda en telecomunicaciones y centros de datos. Estos transceptores ofrecen escalabilidad, transmisión a larga distancia y compatibilidad con formatos de modulación coherente, lo que los convierte en los más utilizados para las redes de próxima generación. Se prevé que su uso en redes de transporte óptico metropolitanas y de larga distancia aumente significativamente con la implementación de soluciones de 800G y 1.6T.

- •Por velocidad de datos

Según la velocidad de datos, el mercado se segmenta en menos de 10 Gbps, de 10 Gbps a 40 Gbps, de 41 Gbps a 100 Gbps y más de 100 Gbps. El segmento de 41 Gbps a 100 Gbps representó la mayor participación en 2024 debido a la creciente demanda de proveedores de servicios en la nube, redes de distribución de contenido y operadores de telecomunicaciones que se actualizan a infraestructura de 100 G. Estos transceptores logran un equilibrio entre velocidad, eficiencia energética y costo, lo que los hace ideales para su adopción generalizada.

Se prevé que el segmento de más de 100 Gbps experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de IA, edge computing y arquitecturas de centros de datos de última generación. A medida que el tráfico continúa escalando rápidamente, la demanda de módulos de 200G, 400G y 800G está en aumento, especialmente en entornos informáticos de hiperescala e intensivos en IA.

- Por tipo de fibra

Según el tipo de fibra, el mercado se segmenta en fibra monomodo (SMF) y fibra multimodo (MMF). El segmento de fibra monomodo (SMF) dominó el mercado en 2024 gracias a su capacidad de transmisión a larga distancia y baja atenuación de señal, ideal para redes de telecomunicaciones y metropolitanas. La escalabilidad y compatibilidad de la SMF con tecnologías de transmisión coherente la convierten en la opción preferida para enlaces troncales de alta capacidad.

Se prevé que la fibra multimodo (MMF) experimente el mayor crecimiento entre 2025 y 2032, especialmente en aplicaciones de centros de datos de corto alcance. Su rentabilidad, facilidad de implementación y compatibilidad con láseres de emisión superficial de cavidad vertical (VCSEL) respaldan su adopción en entornos empresariales y de edge computing.

- Por distancia

En función de la distancia, el mercado se segmenta en menos de 1 km, de 1 a 10 km, de 11 a 100 km y más de 100 km. El segmento de 1 a 10 km tuvo la mayor cuota de mercado en 2024, ya que se alinea con la mayoría de las aplicaciones empresariales y de telecomunicaciones intraurbanas y a nivel de campus. Este segmento se beneficia del despliegue de redes 5G, la agregación metropolitana y la infraestructura de borde de la nube.

Se prevé que el segmento de más de 100 km experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de transporte de larga distancia y sistemas de cables submarinos. Estos transceptores permiten la transmisión de datos de alta capacidad entre continentes, lo que respalda la conectividad global y la infraestructura digital.

- Por longitud de onda

Según la longitud de onda, el mercado se segmenta en las bandas de 850 nm, 1310 nm, 1550 nm y otras longitudes de onda. El segmento de 1310 nm dominó el mercado en 2024 gracias a su óptimo rendimiento en redes de acceso de distancia intermedia y metropolitanas. Ofrece baja dispersión y atenuación en comparación con el SMF estándar, lo que lo hace ideal para la mayoría de las implementaciones de nivel operador.

Se prevé que el segmento de la banda de 1550 nm experimente el mayor crecimiento entre 2025 y 2032, especialmente para comunicaciones ópticas de alta capacidad y larga distancia. Su baja pérdida de señal y su compatibilidad con amplificadores de fibra dopada con erbio (EDFA) respaldan su uso en redes troncales y de larga distancia.

- Por conector

En cuanto al conector, el mercado se segmenta en LC, SC, MPO y RJ-45. El segmento de conectores LC tuvo la mayor cuota de mercado en 2024, gracias a su formato compacto, alta precisión y popularidad en los sistemas modernos de fibra óptica. Los conectores LC se utilizan ampliamente en centros de datos, redes empresariales e instalaciones de telecomunicaciones para implementaciones SMF y MMF.

Se prevé que los conectores MPO experimenten el mayor crecimiento entre 2025 y 2032 gracias a su alta densidad, que permite la transmisión en paralelo en transceptores de 100G, 400G y 800G. Su eficiencia para gestionar múltiples hilos de fibra en carcasas compactas los hace esenciales para aplicaciones con gran ancho de banda y espacio limitado.

- Por protocolo

Según el protocolo, el mercado se segmenta en Ethernet, canales de fibra, CWDM/DWDM, FTTx y otros protocolos. El segmento Ethernet lideró el mercado en 2024, gracias a su amplia implementación en centros de datos, redes troncales empresariales e intercambios de internet. La continua evolución de los estándares Ethernet permite velocidades de transceptor más rápidas y mayor escalabilidad.

Se prevé que CWDM/DWDM experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente adopción en redes de telecomunicaciones y metropolitanas que requieren multiplexación de longitud de onda densa y de alta capacidad. Estos protocolos permiten un uso eficiente de la infraestructura de fibra, lo que los hace cruciales para entornos de larga distancia y alto tráfico.

- Por aplicación

Según la aplicación, el mercado se segmenta en telecomunicaciones, centros de datos y empresas. El segmento de telecomunicaciones dominó el mercado en 2024, a medida que los operadores expandieron su cobertura de fibra para satisfacer la creciente demanda de telefonía móvil y banda ancha. Los transceptores ópticos desempeñan un papel crucial para habilitar redes de alta velocidad, escalables y rentables.

Se prevé que el segmento de centros de datos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el crecimiento exponencial del tráfico de datos, las cargas de trabajo de IA y los servicios de computación en la nube. La demanda de transceptores de baja latencia y alto rendimiento en instalaciones de hiperescala es un factor clave de esta tendencia.

Análisis regional del mercado de transceptores ópticos

- América del Norte dominó el mercado de transceptores ópticos con la mayor participación en los ingresos en 2024, impulsada por la implementación generalizada de centros de datos de alta velocidad y redes de telecomunicaciones avanzadas.

- La región se beneficia de importantes inversiones en infraestructura de computación en la nube y la rápida adopción de servicios 5G

- La creciente demanda de transmisión de datos de gran ancho de banda y baja latencia en industrias como TI empresarial, atención médica y medios y entretenimiento impulsa aún más el crecimiento del mercado.

- Las principales empresas tecnológicas con sede en EE. UU. también están innovando continuamente para mejorar las capacidades de los transceptores, mejorando así la ventaja competitiva de la región.

Perspectiva del mercado de transceptores ópticos de EE. UU.

El mercado estadounidense de transceptores ópticos captó la mayor participación en Norteamérica en 2024, impulsado por el sólido crecimiento de los centros de datos a gran escala y la continua expansión de las redes de fibra óptica. Empresas como Amazon, Google y Meta están invirtiendo fuertemente en tecnologías ópticas de última generación para soportar volúmenes masivos de tráfico de datos. Además, el enfoque del gobierno federal en mejorar la infraestructura digital mediante iniciativas como el programa de Acceso e Implementación de Banda Ancha Equitativa (BEAD) está contribuyendo a un mayor despliegue de fibra óptica, impulsando así la demanda de transceptores ópticos en todo el país.

Perspectiva del mercado europeo de transceptores ópticos

Se prevé que el mercado europeo de transceptores ópticos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de internet de alta velocidad, la rápida expansión de los servicios en la nube y la transformación digital de sectores clave. Países como Alemania, Francia y el Reino Unido lideran la modernización de su infraestructura de telecomunicaciones con enlaces ópticos de alta capacidad. La adopción de estrategias de centros de datos ecológicos en toda Europa también está influyendo en la demanda de soluciones de transceptores ópticos energéticamente eficientes, en particular las que admiten velocidades de 100G y 400G.

Análisis del mercado de transceptores ópticos en Alemania

Se prevé que el mercado alemán de transceptores ópticos experimente su mayor crecimiento entre 2025 y 2032, a medida que el país continúa invirtiendo en la modernización de su red troncal de internet y el despliegue de redes 5G. La demanda está aumentando en sectores como la automoción, la manufactura y la sanidad, donde el procesamiento de datos en tiempo real es crucial. La integración de tecnologías de fabricación inteligente y el Internet Industrial de las Cosas (IIoT) en las fábricas impulsa aún más la necesidad de sistemas de comunicación de fibra óptica de baja latencia y alto rendimiento, lo que fortalece las perspectivas para los transceptores ópticos en Alemania.

Análisis del mercado de transceptores ópticos de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la rápida digitalización, la creciente penetración de internet y la creciente demanda de ancho de banda en países densamente poblados como China, India, Japón y Corea del Sur. El auge de las ciudades inteligentes, la expansión de las redes 5G y la construcción de nuevos centros de datos por parte de proveedores globales y regionales contribuyen significativamente al crecimiento del mercado. La capacidad de producción local y las políticas gubernamentales favorables también están impulsando a la región a consolidarse como un centro clave de fabricación y consumo de transceptores ópticos.

Análisis del mercado de transceptores ópticos en China

El mercado chino de transceptores ópticos ocupó la mayor cuota de mercado en la región Asia-Pacífico en 2024, gracias al liderazgo del país en infraestructura de telecomunicaciones y la implementación de servicios en la nube a gran escala. Las principales empresas nacionales, junto con el sólido respaldo gubernamental a las actualizaciones de fibra óptica y la implementación de 5G, impulsan la demanda. El auge del comercio electrónico, la educación en línea y la transmisión de vídeo también está incrementando la necesidad de transmisión de datos de alta velocidad, lo que convierte a China en un mercado crucial para los proveedores de transceptores ópticos, tanto nacionales como internacionales.

Análisis del mercado de transceptores ópticos en Japón

Se prevé que el mercado japonés de transceptores ópticos experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura de internet de alta velocidad y la rápida adopción de servicios digitales. Con un fuerte énfasis en la investigación y la innovación, las empresas japonesas están desarrollando componentes ópticos compactos y energéticamente eficientes para satisfacer las cambiantes necesidades de los operadores de centros de datos y los proveedores de servicios de telecomunicaciones. Además, la transición continua al 5G y la proliferación de dispositivos IoT están acelerando la adopción de transceptores ópticos de alto rendimiento en redes empresariales y de consumo.

Cuota de mercado de transceptores ópticos

La industria de transceptores ópticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Coherent Corp. (EE. UU.)

• Hisense Broadband, Inc. (China) •

Broadcom Inc. (EE. UU.)

• INNOLIGHT (China)

• Lumentum Operations LLC (EE. UU.) •

Fujitsu Optical Components Limited (Japón)

• Accelink Technology Co. Ltd. (China)

• Sumitomo Electric Industries, Ltd. (Japón)

• Intel Corporation (EE. UU.)

• Cisco Systems, Inc. (EE. UU.)

Últimos avances en el mercado global de transceptores ópticos

- En octubre de 2023, Lumentum Operations LLC (EE. UU.) anunció el lanzamiento de sus transceptores 800G ZR+ y OdBm 400G ZR+, diseñados para mejorar la conectividad fluida entre centros de datos. Estos transceptores ofrecen velocidades de datos de hasta 800 Gbps en una sola longitud de onda, lo que ofrece mejoras significativas en la eficiencia del ancho de banda. Se espera que este desarrollo satisfaga la creciente demanda de transmisión de datos de las redes de hiperescala y respalde la expansión global de la infraestructura en la nube.

- En julio de 2023, Coherent Corp. (EE. UU.) presentó sus transceptores ZR/ZR+ de 800G en formatos ultracompactos QSFP-DD y OSFP, diseñados específicamente para redes de comunicaciones ópticas de alta capacidad. Estos dispositivos se pueden insertar directamente en enrutadores IP, lo que optimiza la integración y reduce la complejidad de la infraestructura. Este avance optimiza el rendimiento óptico y permite una implementación rentable de la transmisión de datos de alta velocidad en aplicaciones de redes metropolitanas y de larga distancia.

- En marzo de 2023, Hisense Broadband, Inc. (China) lanzó su transceptor BiDi SR4.2 QSFP-DD de 800G, que admite 800 Gbps a lo largo de 100 metros de fibra multimodo mediante tecnología BiDi de doble longitud de onda. Esta innovación permite interconexiones eficientes en centros de datos de corto alcance y ayuda a reducir el uso de fibra y los costos de instalación. El producto está diseñado para acelerar la adopción de soluciones ópticas de alta velocidad de próxima generación en entornos de datos a gran escala.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.